Как сделать возврат НДФЛ иностранцам, работающим по патентам: возмещение НДФЛ работодателем по патенту иностранного гражданина в 2021 году

Далеко не все работодатели, у которых трудятся иностранные граждане по патенту на работу, знают, что в их компании ведется двойное налогообложение на доходы физических лиц.

Далеко не все работодатели, у которых трудятся иностранные граждане по патенту на работу, знают, что в их компании ведется двойное налогообложение на доходы физических лиц.

Поэтому работодатели, у которых трудятся иностранные граждане, могут помочь своим сотрудникам значительно снизить расходы и помочь сделать возврат НДФЛ иностранцам, работающим по патентам.

Подробнее о процессе возмещения НДФЛ мы расскажем ниже.

На какую сумму можно сделать возврат НДФЛ за патент иностранному гражданину?

Возмещение НДФЛ по патенту иностранного гражданина можно сделать на сумму, не превышающую размер ежемесячного авансового платежа, который вносит иностранный сотрудник каждый месяц, в соответствии с НК РФ, ст. 227.1, п.7.

Однако итоговая сумма возмещения НДФЛ через работодателя зависит от дохода иностранного гражданина.

При этом важно помнить, что в разных регионах сумма оплаты авансового платежа по патенту разная, а значит возврат НДФЛ иностранцам производится в разных размерах.

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Санкт-Петербург

Разберемся подробнее и возьмем для примера возврат НДФЛ иностранному работнику, работающему по патенту в Санкт-Петербурге, где размер авансового платежа в 2021 году составляет 4000 рублей:

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Москва

Как происходит возврат НДФЛ иностранным гражданам через работодателя?

Важно! Необходимо подавать отдельное заявление и предоставлять необходимые документы на каждого иностранного работника отдельно.

После того, как работодатель отправит заявление на возмещение НДФЛ иностранцам со всеми необходимыми документами, необходимо получить уведомление от ФНС о возможности возмещения налога иностранцу.

Ответ должен прийти в течение 10 рабочих дней.

Заявление на возврат НДФЛ иностранного работника

Скачать заявление на возврат НДФЛ иностранного работника по патенту можно по ссылке.

Пожалуйста, поставьте лайк, если вам была полезна наша статья про возврат работодателем излишне удержанного НДФЛ с иностранного работника или поделитесь информацией о том, как сделать возврат НДФЛ иностранцам, работающим по патентам на работу, в соц. сетях:

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Иностранные работники из «безвизовых» стран, временно пребывающие в России, обязаны получать патенты для работы у работодателей: организаций, ИП, или физических лиц (Федеральный закон от 24.11.14 № 357-ФЗ).

До 2015 года по патентам работали только мигранты, которые оказывали физическим лицам услуги непредпринимательского характера (няни, домработницы, водители и т п.)

Подробнее о патенте для иностранных работников из безвизовых стран читайте здесь.

Аванс по НДФЛ за иностранцев

С 2015 г. действует новая редакция ст. 227.1 НК РФ, регламентирующая начисление и уплату НДФЛ иностранными гражданами.

Иностранный гражданин при получении или продлении патента уплачивает НДФЛ в виде фиксированных авансовых платежей. Сумма платежа рассчитывается по формуле (п. 2 ст. 227.1 НК РФ):

1 200 рублей × коэффициент дефлятор × региональный коэффициент, где:

Таким образом, минимальная цена патента для иностранных граждан в 2021 году составит 1 200 × 1,864 = 2 237 рублей в месяц. Тут следует помнить о правиле округления до целых рублей — суммы до 50 копеек отбрасываются, а суммы более 50 копеек округляются до рубля.

Если патент выдали в 2020 году, а закончится он уже в 2021 году, то НДФЛ не придется пересчитывать с учетом повышенного коэффициента дефлятора (письма ФНС от 27.01.2016 № БС-4-11/1052, Минфина от 19.03.2018 № 03-04-07/17158).

Организация или предприниматель может оплатить патент за иностранца, это не запрещено. При этом порядок зачета фиксированных авансовых платежей у налогового агента не изменяется. Однако такой платеж будет признан доходом иностранца с патентом, поэтому с него нужно будет удержать НДФЛ и перечислить в бюджет.

Порядок уплаты НДФЛ работодателем за иностранцев

абз. 1 п. 6 ст. 227.1 НК РФ

Работодатель, налоговый агент, рассчитывает НДФЛ в общем порядке, но при его удержании из доходов работника зачитывает уже уплаченные им в соответствующем налоговом периоде авансовые платежи (п. 5 и 6 ст. 227.1 НК РФ).

Доходы временно пребывающих граждан с патентом, полученные от работы по трудовому договору, облагаются НДФЛ по ставке 13 % или 15 % после превышения суммы в 5 млн рублей (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470 ).

Для зачета авансовых платежей нужны:

абз. 2 и 3 п. 6 ст. 227.1 НК РФ

Уменьшить НДФЛ на сумму фиксированного авансового платежа в течение налогового периода может только один работодатель по выбору налогоплательщика. Этот момент контролирует ИФНС, выдавая уведомление только одному налоговому агенту в течение налогового периода.

Если уплаченные суммы авансовых платежей за период действия патента в соответствующем налоговом периоде превышают сумму исчисленного налоговым агентом НДФЛ за этот период, то сумма такого превышения не является излишне удержанным налогом и не подлежит ни возврату, ни зачету.

Как отразить уменьшение НДФЛ в учете и отчетности

Такое уменьшение работодатель должен показать в расчете 6-НДФЛ и приложении к нему (бывшей справке 2-НДФЛ). В расчете 6-НДФЛ сумма фиксированного авансового платежа указывается в Разделе 2 по строке 150 и соответствующем поле раздела 2 приложения к нему. Сумма в этих строках не должна быть больше суммы исчисленного НДФЛ.

В бухгалтерском учете для удержания НДФЛ мы используем проводку Дт 70 Кт 68-НДФЛ, а для перечисления в бюджет — Дт 68-НДФЛ Кт 51. Обе эти проводки должны быть составлены на сумму разницы между начисленным за период НДФЛ и суммой уплаченного фиксированного авансового платежа.

Пример. М. М. Дихтяренко в марте 2021 года купил патент на работу в Москве в течение полугода. Фиксированный авансовый платеж составил 32 046 рублей (1 200 рублей × 1,864 × 2,3878 × 6 месяцев).

25 марта иностранец устроился на работу с окладом 70 000 рублей. Он сразу написал заявление на уменьшение НДФЛ на сумму авансового платежа, работодатель направил своей заявление в ИФНС и получил уведомление о праве уменьшения налога. Уже с доходов за март НДФЛ можно будет уменьшить на сумму фиксированного платежа. Рассчитаем сумму налога к удержанию:

Март. Зарплата за отработанные 5 дней составит 15 217 рубля. НДФЛ — 1 978. Работодатель может не удерживать налог, так как он полностью покрывается фиксированным платежом. Остаток авансового платежа 30 068 рублей.

Апрель. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей. НДФЛ по-прежнему можно не удерживать. Остаток авансового платежа 20 968 рублей. В мае и июне ситуация аналогичная.

К июлю остаток авансового платежа составит 2 768 рублей. Он уже не покрывает НДФЛ, поэтому работодатель уплатит налог в бюджет.

Июль. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей НДФЛ к удержанию равен 6 332 рубля (9 100 — 2 768).

Получается, что с марта по июнь бухгалтер выплачивал Дихтяренко зарплату в полном размере, не удерживая налог. Первое удержание произойдет в июле. Для этого в учете нужны проводки:

| Суть операции | Проводка | Сумма |

|---|---|---|

| Начисляем зарплату | Дт 20 Кт 70 | 70 000 рублей |

| Удерживаем НДФЛ | Дт 70 Кт 68-НДФЛ | 6 332 рубля |

| Платим НДФЛ в бюджет | Дт 68-НДФЛ Кт 51 | 6 332 рубля |

| Выплачиваем зарплату | Дт 70 Кт 51 | 63 668 рублей |

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Согласно п. 6 ст. 227.1 НК РФ работодатель, принявший на работу иностранца с патентом, вправе уменьшить НДФЛ, исчисленный с его доходов, на сумму фиксированных авансовых платежей, уплаченных таким работником за период действия патента. При этом уменьшить налог можно только в том случае, если получит от налогового органа уведомление о подтверждении права на такое уменьшение. Для получения уведомления работодатель должен подать в налоговый орган соответствующее заявление.

Более подробно можно прочитать в этой статье.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, расчета зарплаты и отправки отчетности через интернет.

Возврат НДФЛ по патенту иностранному работнику

Иностранные граждане работают по патенту, то есть подтверждают своё право на осуществление трудовой деятельности. Бывают ситуации, когда в компании работает иностранный сотрудник по патенту. Ежемесячно он платит фиксированные платежи. Компания получает уведомление из налоговой том, что имеет право вернуть сотруднику удержанный с его заработной платы НДФЛ. В этой статье рассмотрим, как зачесть авансовые платежи, а также провести перерасчёт и вернуть НДФЛ при помощи программы 1С:Зарплата и управление персоналом ред. 3.1.

В программе 1С:Зарплата и управление персоналом ред. 3.1 реализована возможность зачёта авансовых платежей, перерасчёта и возврата НДФЛ. Выплату осуществляем в бухгалтерской программе.

Рассмотрим подробнее, как в таком случае в программе 1С:Зарплата и управление персоналом ред. 3.1 осуществить возврат НДФЛ иностранному сотруднику.

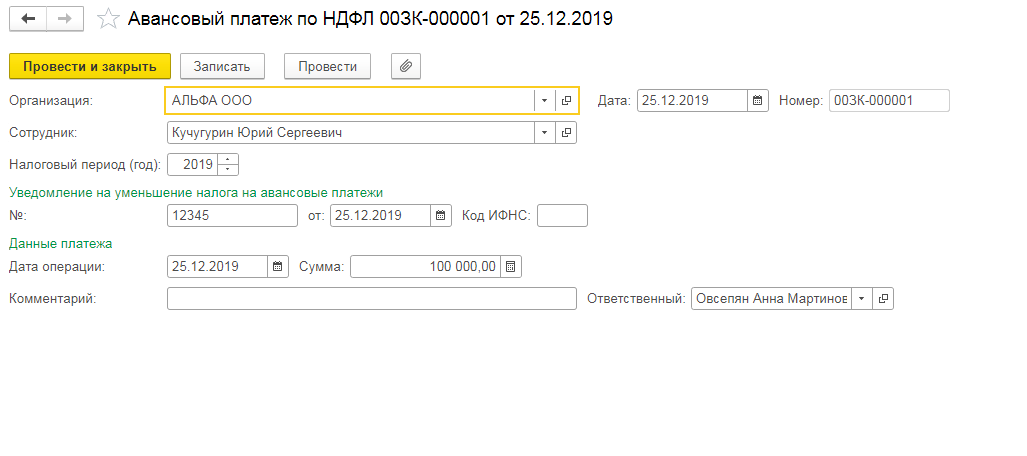

1) Отражаем наличие патента у иностранного сотрудника.

Раздел «Налоги и взносы» – «Все документы по НДФЛ» – «Авансовый платёж по НДФЛ».

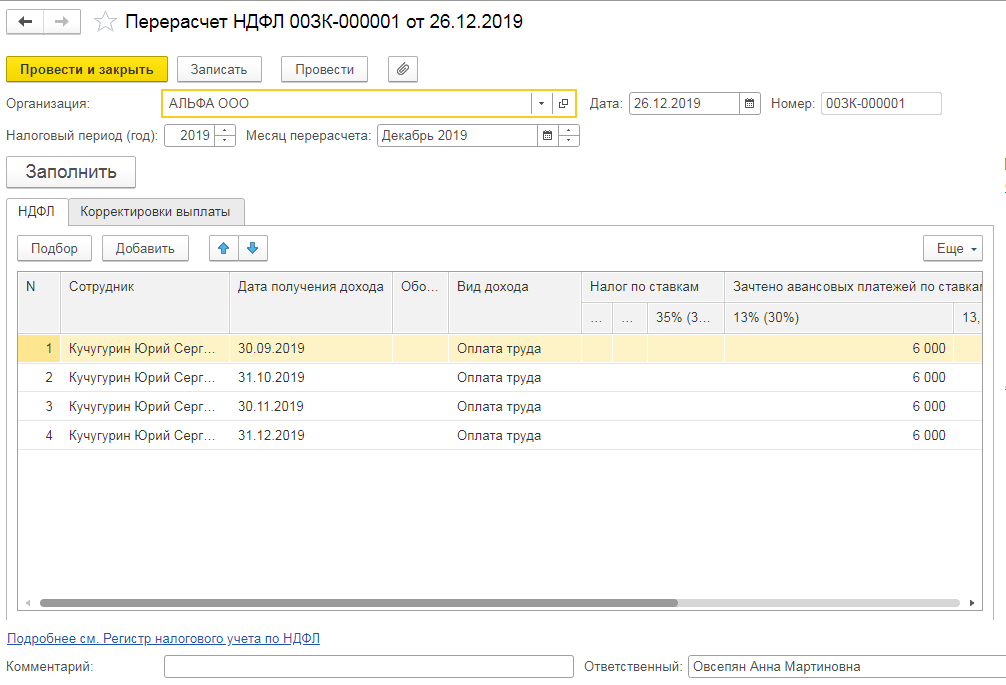

2) Далее делаем перерасчёт НДФЛ.

Раздел «Налоги и взносы» – «Перерасчёты НДФЛ».

На закладке «НДФЛ» заполняем «Зачтено авансовых платежей по ставкам» – «13 % (30 %)».

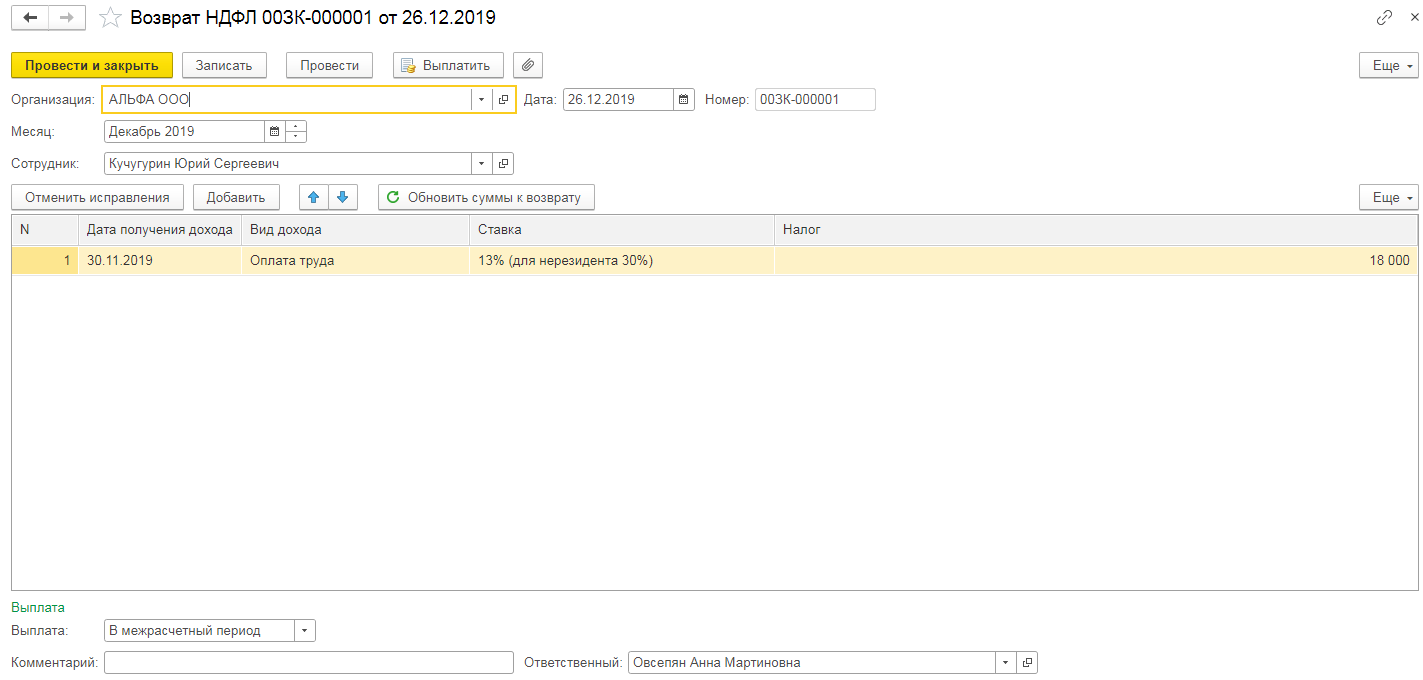

3) Для возврата НДФЛ есть специализированный документ «Возврат НДФЛ».

Раздел «Налоги и взносы» – «Все документы по НДФЛ» – «Возврат НДФЛ».

Выбираем сотрудника, документ заполняется автоматически.

В поле «Выплата» указать, когда планируется выплатить излишне удержанный налог.

4) Возврат сотруднику НДФЛ делаем в безналичной форме, перечисление денежных средств на счёт сотрудника в банке, который был указан в его заявлении.

После синхронизации в 1С:Бухгалтерия 8 ред. 3.0 бухгалтерской справкой нужно сделать сторно по сумме излишне удержанного налога. Раздел «Операции» – «Операции введённые вручную»: Дт 70 Кт 68 дать проводку вручную на сумму НДФЛ.

В данной статье мы рассмотрели важный вопрос – перерасчёт и возврат НДФЛ по патенту иностранному работнику. Если у вас остались вопросы, мы будем рады вам помочь. Вам лишь нужно обратиться к нам на Линию консультаций 1С компании «Что делать Консалт». Первая консультация совершенно бесплатно!

Как рассчитать и вернуть НДФЛ иностранному работнику на патенте

Налоговый вычет на патент иностранному гражданину — возврат уплаченного НДФЛ сотруднику без визы и гражданства РФ, работающему по специальному разрешению. Компенсацию оформляют через работодателя, но не всем.

Что это за вычет

Иностранцы без визы вправе работать в России — по патенту. Работодатель выплачивает им зарплату и удерживает НДФЛ как налоговый агент. В НК РФ указан НДФЛ для иностранца на патенте — 13 или 30 процентов: все иностранные граждане с патентом уплачивают подоходный налог по ставке 13% (п. 3 ст. 224, ст. 227.1 НК РФ). Порядок начисления подоходного налога иностранцам по найму регулируется 115-ФЗ от 25.07.2002 и ст. 227.1 НК РФ.

Работодатель рассчитывает и перечисляет подоходный налог с доходности иностранного работника. Размер ставки — 13%: процент не зависит от наличия статуса налогового резидента РФ у такого сотрудника. Если доход иностранного служащего на патенте превышает 5 миллионов рублей, ставка повышается до 15% (372-ФЗ от 23.11.2020, п. 3 ст. 224 НК РФ).

Кроме самого подоходного налога, в ИФНС отправляют авансовые платежи по патенту иностранца: их перечисляют сами иностранные работники или любые компании, ИП или физлица (п. 1 ст. 45 НК РФ). Если аванс переводит третье лицо (компания или ИП), у иностранного гражданина появляется доход в размере авансового платежа по патенту (письма Минфина № 03-04-07/18414 от 20.03.2019, ФНС № БС-4-11/21422 от 02.11.2018). Такая доходность облагается подоходным сбором, и налоговый агент обязан удержать и заплатить с нее НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ).

В особых случаях работодатели производят налоговый вычет для иностранных служащих. Вычет определяют как сумму НДФЛ, сниженную на сумму фиксированных платежей, перечисленных в период действия патентного разрешения (п. 6 ст. 227.1 НК РФ, письмо ФНС № БС-4-11/11881@ от 20.06.2019).

Кому и при каких условиях положен вычет

Получить возврат налога по патенту разрешено только в размере фиксированных авансовых платежей за текущий год (п. 6 ст. 227.1 НК РФ).

На какую сумму сделают возврат

Есть два варианта расчета НДФЛ иностранцам, работающим по патентам в России:

Патентный платеж меньше суммы подоходного налога с заработной платы.

Патентный платеж больше налога на доходы физических лиц с зарплаты. То есть сумма фиксированных авансовых платежей за налоговый период, равный действию патента, превышает подоходный сбор с трудового вознаграждения.

Приведем примеры расчета налога и вычета для этих вариантов. Напоминаем, что ставка НДФЛ для нерезидента, работающего по найму на основании патента, равна 13% (п. 3 ст. 224 НК РФ).

Как рассчитать суммы НДФЛ, примеры

Вариант № 1

Работодатель принял иностранного работника в январе 2021. В январе ИФНС прислала в компанию уведомление о снижении подоходного налога.

Сумма разрешения на 3 месяца 2021: 5000 × 3 = 16 500.

Зарплата за январь 2021 — 70 000 рублей. НДФЛ = 70 000 × 13% = 9100.

Начисленный и уплаченный в бюджет подоходный сбор не превышает патентный аванс: 16 500 — 9100 = 7400. Это значит, что работодатель выплатит в январе 2021 полную сумму зарплаты — 70 000 рублей, применив вычет подоходного налога.

Но при зачете работодатель учел не полную сумму фиксированных авансов, а только часть. Остаток учтут при исчислении налога на доходы в следующих месяцах этого налогового периода (письмо ФНС № БС-4-11/16682@ от 23.09.2015).

Зарплата за январь-март 2021 составляет: 70 000 × 3 = 210 000. НДФЛ: 210 000 × 13% = 27 300.

Сумма взноса на доходы физических лиц к перечислению в бюджет с учетом фиксированного аванса: 27 300 — 16 500 = 10 800.

Вариант № 2

В январе 2021 организация приняла на работу другого иностранца с зарплатой 30 000 рублей. Уведомление от ИФНС пришло в те же сроки — в январе 2021.

Сумма патента за 3 месяца та же — 16 500 (5500 × 3).

Зарплата за январь 2021 — 30 000. НДФЛ: 30 000 × 13% = 3900.

Подоходный сбор ниже фиксированного аванса: 16 500 — 3900 = 12 600.

Зарплата за первый квартал 2021 (январь-март): 30 000 × 3 = 90 000. НДФЛ: 90 000 × 13% = 11 700.

Подоходный налог к уплате с учетом фиксированного аванса: 11 700 — 11 700 = 0.

Если исчисленный НДФЛ иностранному гражданину с патентом ниже фиксированных авансовых платежей, образовавшаяся разница не учитывается как переплата и не определяется как излишне выплаченная для такого сотрудника (письмо ФНС № ЗН-4-11/4105 от 16.03.2015). Ни работодатель, ни ФНС не возмещает работнику образовавшуюся разницу.

Как получить вычет у работодателя

Работодатель вправе уменьшить исчисленный подоходный налог на сумму фиксированного аванса. Вот как вернуть НДФЛ иностранцу, работающему по патенту в РФ:

Уведомление оформляют каждый налоговый период — календарный год (ст. 227.1 НК РФ). ИФНС получает от иностранного сотрудника заявление по форме из приказа № ММВ-7-11/512@ от 13.11.2015, проверяет сведения и выносит решение. Само заявление иностранца на вычет НДФЛ по патенту выглядит так:

Если решение положительное, уведомление передадут в течение 10 рабочих дней. Если ИФНС вынесет отрицательное решение, то работодатель не сможет оформить вычет подоходного налога иностранцу.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Исчисление НДФЛ с доходов работника-иностранца на патенте

Автор: Ермошина Е. Л., эксперт информационно-справочной системы «Аюдар Инфо»

Иностранец, прибывший в Российскую Федерацию в безвизовом порядке, при устройстве на работу приходит к работодателю с готовым патентом и уплаченным фиксированным авансовым платежом.

При выплате доходов работнику-иностранцу российский работодатель, исчислив НДФЛ с общей суммы дохода, уменьшает налог на сумму этого платежа.

В соответствии с п. 3 ст. 224 и п. 1 ст. 227.1 НК РФ в отношении дохода «патентного» иностранного работника устанавливается налоговая ставка 13% (независимо от его налогового статуса, то есть независимо от того, является он резидентом РФ или нет).

Каков порядок исчисления НДФЛ с доходов «патентных» иностранцев?

Расчет фиксированного авансового платежа

В отношении доходов иностранных граждан, осуществляющих трудовую деятельность по найму у российских организаций и ИП на основании патента, исчисление и уплата НДФЛ производится на основании ст. 227.1 НК РФ.

Исходя из п. 2 и 3 указанной статьи за период действия патента иностранный гражданин уплачивает фиксированные авансовые платежи в размере 1 200 руб. в месяц с учетом корректировки:

на коэффициент-дефлятор, установленный на соответствующий календарный год. На 2019 год он составил 1,729 (см. Приказ Минэкономразвития России от 30.10.2018 № 595);

на коэффициент, отражающий региональные особенности рынка труда (региональный коэффициент), устанавливаемый на соответствующий календарный год законом субъекта РФ. Если субъект не установил такой региональный коэффициент, его значение принимается равным 1.

Например, региональный коэффициент равен:

в Москве – 2,4099 (Закон г. Москвы от 26.11.2014 № 55);

в Санкт-Петербурге – 1,8315 (Закон г. Санкт-Петербурга от 30.11.2018 № 684-134);

на территории Нижегородской области – 2,06 (Закон Нижегородской области от 02.10.2018 № 91-З).

Сумма фиксированного авансового платежа в месяц составляет:

в Москве – 5 000 руб. (1 200 руб. x 1,729 x 2,4099);

в Санкт-Петербурге – 3 800 руб. (1 200 руб. x 1,729 x 1,8315);

в Нижегородской области – 4 274 руб. (1 200 руб. x 1,729 x 2,06).

Согласно п. 4 и 6 ст. 227.1 НК РФ фиксированный авансовый платеж по налогу вносится иностранным гражданином по месту осуществления им деятельности на основании выданного патента. Платеж производится до дня начала срока, на который выдается (продлевается), переоформляется патент.

Как применять коэффициент-дефлятор, если срок действия патента относится к разным налоговым периодам? По мнению ФНС (Письмо от 22.01.2018 № ГД-4-11/926@), при уплате НДФЛ в виде фиксированных авансовых платежей в целях получения (продления) патента, срок действия которого относится к разным налоговым периодам, необходимо применять коэффициенты-дефляторы, установленные на дату совершения платежа.

Таким образом, если иностранным гражданином уплачен НДФЛ в виде фиксированных авансовых платежей с применением коэффициента-дефлятора, установленного на 2018 год, и территориальным органом МВД выдан (продлен) патент в установленном законодательством порядке до 1 января 2019 года и срок его действия истекает в 2019 году, то необходимости в перерасчете сумм фиксированных авансовых платежей с учетом коэффициента-дефлятора, установленного на 2019 год, не имеется.

Условия для предоставления налогового вычета

Чтобы уменьшить общую сумму НДФЛ на фиксированные авансовые платежи, работодатель должен получить от налогового органа по своему месту жительства уведомление о подтверждении права на уменьшение. Для этого производятся следующие действия.

Работник (иностранный гражданин) пишет в адрес работодателя заявление (в произвольной форме) о проведении указанного перерасчета. К заявлению прикладываются документы, подтверждающие уплату фиксированных авансовых платежей.

Работодатель представляет в свою налоговую инспекцию заявление с просьбой подтвердить право на вышеуказанное уменьшение сумм начисленного НДФЛ. Рекомендуемая форма заявления приведена в приложении 1 к Письму ФНС России от 19.02.2015 № БС-4-11/2622.

Представление иных документов Налоговым кодексом не предусмотрено. В связи с этим ФНС в Письме от 07.05.2018 № БС-4-11/8635@ указала на недопустимость нарушения положений НК РФ в части истребования у налоговых агентов документов, необходимых для выдачи уведомления.

Налоговый орган в срок, не превышающий 10 дней со дня получения заявления налогового агента (работодателя), направляет уведомление о подтверждении права на уменьшение налога на суммы фиксированных авансовых платежей по форме, утвержденной Приказом ФНС России от 17.03.2015 № ММВ-7-11/109@.

Согласно п. 6 ст. 227.1 НК РФ уведомление выдается налоговому агенту при соблюдении следующих условий:

наличие в налоговом органе информации, полученной от территориального органа МВД, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента;

ранее применительно к соответствующему налоговому периоду уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Порядок предоставления налогового вычета

На основании полученного уведомления организация уменьшает исчисленную сумму НДФЛ на сумму внесенных иностранцем фиксированных авансовых платежей.

Если исчисленная сумма НДФЛ за месяц соответствующего налогового периода меньше суммы уплаченного фиксированного авансового платежа, то налоговый агент вправе учесть данную разницу при уменьшении суммы НДФЛ в следующем месяце этого же налогового периода (Письмо ФНС России от 23.09.2015 № БС-4-11/16682@).

Пример 1.

Организация (г. Санкт-Петербург) заключила гражданско-правовой договор с иностранным гражданином, срок действия патента которого – с 01.04.2019 по 30.06.2019. Размер фиксированного авансового платежа равен 11 400 руб. (3 800 руб. х 3 мес.).

Договор был заключен на этот же срок. По его условиям ежемесячное вознаграждение составляет 35 000 руб.

Месяц

Доход, руб.

Сумма НДФЛ, руб.

(графа 2 х 13%)

Остаток авансового платежа на начало месяца, руб.

НДФЛ к уплате в бюджет, руб.

(графа 3 – графа 4)

Остаток авансового платежа, переносимый на следующий месяц, руб.

(графа 4 – графа 3)