Если заемщик передумал

Банкиры частенько сетуют на то, что многие граждане стремятся получить кредит, не оценив правильно свои финансовые возможности или действуя под влиянием эмоций. А когда наконец осознают, что вожделенные банковские деньги не слишком-то были нужны, погасить весь кредит сразу бывает проблематично. Многие банки не очень-то любят, когда им возвращают средства раньше времени.

Одновременно с этим банкирам очевидно, что многим клиентам сегодня уже важен не только сам факт получения займа — они ждут от банков прозрачности продуктов, тарифов и условий, их доступности, быстроты принятия решений и гибких подходов к кредитованию. В свою очередь, это требует высокого уровня ответственности и от самих банков.

У кредитных организаций даже появился такой термин — «ответственное кредитование». О нем в своем выступлении на конференции Адама Смита «Розничные банковские услуги в России» в конце мая рассказывал член правления ДжиИ Мани Банка Эльман Мехтиев. Он обратил внимание на то, что банкам необходимо становиться ответственными кредиторами. Среди множества мер, предлагаемых финансовыми учреждениями, Мехтиев также отметил и предоставление заемщикам возможности обдумать получение кредита и при желании вернуть его без процентов, для чего необходимо внести соответствующие изменения в Гражданский и Налоговый кодексы.

По этому пути уже пошел Хоум Кредит Банк, который месяц назад стал разрешать клиентам отказаться от займа в течение 48 часов, оплатив только проценты за фактический срок пользования деньгами. «Мы считаем, что банковский бизнес по механике не должен отличаться от обычного ретейла, — говорит главный операционный директор банка Петер Шулак. — И раз человек может вернуть в магазин телевизор, если вдруг передумал, то почему до сих пор он не мог этого сделать с кредитом?»

Опрошенные участники рынка достаточно спокойно относятся к подобным новшествам и объясняют их стремлением банка наладить долгосрочные отношения с клиентом. «Просто взять — просто погасить» — это основная аксиома привлекательности кредита, — считает директор департамента розничного бизнеса Нордеа Банка Вячеслав Лясевич. — Человек, обратившийся однажды в банк, получивший максимально просто кредит и без труда закрывший его в удобный для него момент, скорее всего придет в этот банк снова».

С ним согласен и начальник департамента розничных продаж банка «Открытие» Евгений Стародубцев, который замечает, что подобные шаги могут быть полезны для формирования долгосрочных отношений с клиентами, поддержания имиджа надежного партнера.

Вице-президент Первого Республиканского Банка Дмитрий Орлов полагает, что, объявляя о подобных акциях, кредитные организации могут рассчитывать на то, что таких клиентов будет не очень много; соответственно, в совокупности затраты на выдачу будут покрыты доходами от прочих кредитов.

Другие банки демонстрируют «ответственное кредитование», но в меньшей степени, разрешая, например, беспрепятственно или с минимальными ограничениями погашать займы. «С момента запуска программы розничного кредитования в нашем банке понятие моратория на досрочное погашение отсутствовало в принципе, — рассказывает Вячеслав Лясевич. — Клиент имеет возможность закрыть кредит без каких-либо штрафных санкций в любой момент, даже на следующий день после его выдачи».

В банке «Открытие» также рассказали о возможности досрочного погашения займа в любой момент без штрафов или прочих ограничений.

Для того чтобы заемщики приносили хотя бы минимальный запланированный доход, некоторые финансовые учреждения вводят штрафы за досрочный возврат кредита или временной мораторий, когда сделать это невозможно. В Первом Республиканском Банке, к примеру, досрочно погасить заем нельзя в течение первых трех месяцев.

«У нас нет дополнительных комиссий за погашение, мы стараемся предлагать клиентам низкую ставку, таким образом рассчитываем, что затраты, понесенные на выдачу кредита, будут покрыты за счет процентных доходов, — указывает Дмитрий Орлов. — При досрочном погашении количество полученных доходов сокращается, в итоге выдача может быть нерентабельна».

Вице-президент, начальник управления потребительского кредитования ВТБ 24 Иван Лебедев подчеркивает, что в банке единственным ограничением в части досрочного погашения является его минимальная сумма, которая составляет 20 тыс. рублей. «Это сделано для того, чтобы минимизировать операционные затраты на регистрацию и обработку таких заявлений, — поясняет он. — Условно говоря, чтобы клиент не ходил к нам каждый день, принося по сто рублей на досрочное погашение».

Вячеслав Лясевич напоминает, что максимальный доход с клиента банк получает именно на начальном этапе погашения кредита. «Любое досрочное погашение снижает сумму основного долга, на которую начисляются проценты, и, соответственно, уменьшает получаемый банком доход», — констатирует он.

Если заемщик передумал брать кредит, то полностью избежать финансовой ответственности ему все равно не удастся, предупреждают банкиры. Вернуть товар в магазин можно без дополнительных расходов, но в случае досрочного возврата кредита заемщикам все-таки приходится платить банку проценты за фактическое время пользования деньгами.

Такая необходимость объясняется действием ст. 212 Налогового кодекса, согласно которой у клиента возникает доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами и он должен заплатить с него подоходный налог.

Исключение составляют кредитные карты с grace period — сроком, когда можно вернуть средства, но проценты не платить. Это стало возможным с начала 2005 года, когда в Налоговый кодекс были внесены поправки, освобождающие физических лиц от уплаты подоходного налога с операций с кредитными картами в беспроцентный период.

Возврат страховки при досрочном погашении кредита в ХоумКредит

Почему важно знать, можно ли вернуть деньги за страховку?

Страховка по кредиту в Хоум Кредит существенно влияет на переплату. При досрочном погашении страховка становится ненужной, тем более что обычно работает коллективная страховка. Поэтому нужно понимать, можно ли вернуть деньги за уплаченную страховку, ну или хотя бы их часть.

Естественно, деньги возвращать никому не хочется. Однако есть законы, которые позволяют требовать возврат страховки при досрочном погашении в Хоум Кредит. Все будет зависеть от договора страхования или правил. Важно знать, на что обращать внимание в данных документах. У Хоум Кредит банка есть много разных программ страхования по кредитам, и не везде страховку можно вернуть при досрочном погашении.

Что страхуется по договору страхования?

Практически ни один кредитный договор в банке ХоумКредит не обходится без заключения договора страхования. Клиенту предлагают заключить договор по рискам предусматривающим:

Отказ от страховки в период охлаждения

Условия страхования по потребительскому кредитованию в банке ХоумКредит предусматривают возможность отказа от страховки в течение двух недель с момента заключения – это регламентированный законодательством «период охлаждения».

При подаче заявления в указанный период возврат страховой премии осуществляется в полном размере. И практика показывает, что в данной ситуации проблем с возвратом не возникает, в том числе и при досрочном закрытии кредита в указанный период.

Если все таки, проблемы есть — рекомендуем обратиться к проверенным юристам.

Быстрый возврат денег за страховку

Ситуация на текущий момент

После того, как с 1 сентября 2020 года вступил в действие закон о возврате страховки при досрочном погашении, сделать это стало проще. Для кредитов, взятых после указанной даты вернуть страховку на 99% стало возможно согласно закона

Для возврата(в том числе и для страховки Комбо) нужно просто подать заявление(образец можно скачать по ссылке) в банк Хоум Кредит и приложить еще ряд документов:

Банк обязан в течение 7 дней согласно закона вернуть деньги. Сумма к возврату будет определяться простой формулой согласно закону(пропорционально)

Однако есть ограничения:

В случае отказа банка следует обратиться к финансовому омбудсмену, а потом в суд.

В случае, если ваш кредит был выдан до 1 сентября 2020 года, то страховку можно вернуть, Но не всегда.

Написанная ниже информация относится к договорам, заключенным до 1 сентября 2020 года.

Отказ от страховки Комбо при досрочном погашении

Если прошло более 14 дней, то расторжение договора также возможно, но только следует учитывать, что страховая премия будет возвращена не в полном объеме. На размер возврата будет влиять как дата подачи заявления, так индивидуальные условия по страхованию.

К примеру, по продукту страхования «Комбо» при досрочном расторжении договора застрахованный может рассчитывать только на часть премии. Согласно п. 9.4.1 Правил страхования от несчастных случаев и болезней при расчете в такой ситуации, учитываются:

Таким образом, сумма, подлежащая возврату по страховке, определяется индивидуально в каждой конкретной ситуации.

Т.е. в договоре страхования Комбо однозначно написано, что страховку можно вернуть и сколько будет возвращено!

Вот выдержка из договора

Договора страхования Хоум Кредит можно найти на оф. сайте страховой Home Credit Insurance

Возврат страховки по договору МКК

В договоре страхования по программе МКК однозначно написано, что страховку нельзя вернуть.

Однако, на самом деле страховку вернуть можно, нужно будет обратиться к финансовому омбудсмену, а потом возможно в суд.

Дело в том, что сумма к оплате в случае наступления страхового случая по данной программе зависит от остатка долга по кредиту. Т.е. при досрочном погашении страховка становится равной нулю, следовательно существование страхового риска прекращается и страховку можно вернуть. Смотрим пункт 5.1.3 условий страхования:

Возврат от страховки при досрочке по Полису Профессионал

Но следует учитывать, что условия страхования могут предусматривать ограничение по сумме возврата, вплоть до полного запрета на возврат страховой премии при досрочном прекращении договора страхования.

Красным выделен Пункт договора страхования, при котором страховая премия не возвращается при досрочном расторжении.

В данном договоре однозначно написано, что страховку не вернут по условиям договора. Сумма, получаемая при страховом случае, не зависит от остатка долга по кредиту. Поэтому вернуть такую страховку не получится

В данном случае необходимо детально анализировать условия договора на предмет его не соответствия требованиям законодательства.

Порядок расторжения страхового договора

Сразу после досрочного погашения необходимо направить заявление о расторжении договора страхования в страховую компанию, от имени которой был заключен договор. Бланк заявления можно найти на официальном сайте страховщика или банка, получить в их офисах. Можно подать и заявление произвольной формы, в этом случае важно, чтобы были отражены все важные данные:

Страховая компания не вправе отказать в приеме такого заявления. Также неправомерен отказ в возврате премии на основании не соблюдения формы заявления.

К заявлению следует приложить справку из банка о закрытии кредитного договора. Документы подаются непосредственно в офис страховой компании, либо направляются туда заказным письмом.

Срок рассмотрения обращения не может превышать двух недель. Если страховщик игнорирует данное требование, либо отвечает отказом – заемщик вправе обратиться в суд.

Но перед обращением за судебной защитой заемщик должен обратиться к финансовому омбудсмену – данная процедура с 28 ноября 2019 года является обязательной при защите своих прав в споре со страховыми компаниями. Сделать это можно через официальный сайт омбудсмена, а в скором времени такая возможность будет и на портале госуслуги.

Возврат процентов по кредиту в банке хоум кредит

Возвращаем проценты по кредиту

Запускаем новую рубрику «Финансовая грамотность»! Здесь мы будем делиться с вами небанальными финансовыми советами и банковскими хитростями. И если у вас есть вопросы к нашим экспертам, оставляйте их под постами. Ответим на всё!

А сейчас вопрос к вам. Знали, что можете сэкономить, вернув проценты по кредиту? Раскрываем секрет, как это сделать.

До 31 мая вы оформляете одновременно:

кредит наличными (уточняйте в условиях акции, какие конкретно кредитные продукты участвуют);

договор страхования по программе «Актив +»/«Комбо +» (с ООО СК «Ренессанс Жизнь» или ООО «Хоум Кредит Страхование») или одну из программ: «Финансовая защита»/«Финансовая защита Лайт»;

дебетовую карту Польза, затем своевременно вносите платежи по кредиту и каждый месяц делаете покупки по дебетовой карте Польза не меньше, чем на 5 000 рублей.

При этом первый расчётный период не учитывается — оплатить товары или услуги нужно в течение второго месяца. А если вы уже пользуетесь нашей дебетовой картой, будет ещё проще — остаётся оформить кредит и договор страхования или одну из программ «Финансовая защита»/«Финансовая защита Лайт». Вы можете выбрать страховку любой стоимости.

Полезный бонус: банк даёт возможность воспользоваться опцией «кредитные каникулы». Если вы оформляете кредит одновременно с программой «Комбо+», сможете отсрочить внесение ежемесячных платежей до полугода.

А теперь о главных преимуществах акции. После того как вы погашаете всю задолженность по кредиту, мы возвращаем проценты за последние 2 года на вашу дебетовую карту Польза. То есть фактически два года кредит будет для вас без процентов.

Кроме того, по дебетовой карте Польза вы получаете кэшбэк за покупки в любых магазинах.

Например, вам одобрили кредит на 700 000 рублей. На эту сумму вы по дебетовой карте Польза купили автомобиль. За это вам начислили баллы — минимум 1% за транзакцию. У вас на карточке уже 7 000 баллов. Вы меняете их на рубли (1 балл = 1 рубль) и оплачиваете ими следующие покупки — к примеру, продукты в магазине. Так вы экономите на покупках от 1% стоимости. Как вы понимаете, ситуацию мы привели условно, для общего представления, как работает кэшбэк по нашей карте.

Как принять участие в акции

Вы можете подать заявку на наши продукты:

через Контактный центр банка;

в отделении банка.

Как только всё оформите и начнёте совершать операции по карте, вы автоматически становитесь участником акции. Кроме обычной пластиковой, можете воспользоваться цифровой картой, которая выпускается в электронном виде. Она, как и пластиковая, оформляется бесплатно.

Расплачиваться можно в любых магазинах онлайн или офлайн. Карта полностью бесконтактная: выпустить её можно в мобильном приложении, а чтобы получить, не нужно никуда ехать — она поступит в ваш личный кабинет.

В каких случаях акция не действует

Если вы досрочно полностью погасили кредит, проценты за него вернуть не получится. И если соблюдаете не все условия акции: например, перестали оплачивать покупки карточкой или у вас есть просрочки по кредиту.

Подробнее об акции

По ссылке: bit.ly/2zlZx6T

Финансовые услуги банка

Дебетовая карта Польза: https://www.homecredit.ru/online/debit-card/

Кредит наличными: hcrd.ru/poz

Задавайте свои вопросы под этим постом. Мы отправим каждый из них сотрудникам банка и вернёмся с ответами.

Нередко клиенты, которые уже погасили займы или только выплачивают их интересуются, как вернуть страховку по кредиту в Хоум Кредит Банке. Многие думают, что уплаченные деньги получить обратно они не могут. Однако это не так. Банк Хоум Кредит нередко возвращает страховку своим клиентам.

Но нужно знать, в каких случаях вы можете рассчитывать на выплату, а также как правильно подать заявку на возврат денег. Подробные ответы на эти вопросы вы найдете в этой статье.

Можно ли вернуть страховку по кредиту в Хоум Кредит Банке?

Многие заемщики при оформлении потребительского кредитного договора покупают и страховой полис. Он помогает защитить их при возникновении различных форс-мажорных ситуаций. Рекомендуется его оформлять людям, трудовая деятельность которых связана с рисками. Полис поможет, если человек получит травму, из-за которой не сможет работать и выплачивать финансовой компании долг по кредиту.

Обратите внимание на то, что банк не имеет право требовать страховать свою жизнь и здоровье

В большинстве случаев покупается полис добровольно. Но есть и виды кредитов, которые обязывают человека приобрести страховку. Обязательно подлежат страхованию займы, полученные для:

Но иногда, уже после оформления всех документов, приходит осознание, что страхование ему не к чему. Поэтому он начинает интересоваться, можно ли вернуть страховку по кредиту в Хоум Кредит Банке. И действительно, такая возможность есть.

Но важно помнить, что существуют правила, только при соблюдении которых деньги за страховку могут быть возвращены:

Полное и частичное погашение кредита

Вы можете полностью или частично погасить свой кредит в любое время и без дополнительных комиссий.

Кредит будет погашен в дату списания ежемесячного платежа. При частичном погашении уменьшается сумма последующих платежей с сохранением срока кредита.

Просим вас учитывать сроки перечисления денежных средств и комиссию сторонних организаций при погашении кредита с их помощью.

Досрочно погасить кредит просто. Вам лишь следует подать заявление в банк и разместить денежные средства на счете до даты списания.

Вы можете оформить заявление на полное или частичное погашение:

Особенности погашения в 1-м ежемесячном платеже

Кредит на покупку товара.

Вы можете полностью погасить кредит в любой день до списания первого ежемесячного платежа. В этом случае вы заплатите проценты только за фактическое количество дней пользования кредитом.

Осуществить частичное погашения в первый месяц потребительского кредита вы можете в любую дату, при этом произойдет уменьшение первого и последующих платежей.

Важно! Даже при частичном погашении кредита вы должны исполнять первый и последующие ежемесячные платежи.

Кредит наличными

Вы можете полностью погасить кредит в первые 14 дней действия договора. В этом случае вы заплатите проценты только за фактическое количество дней пользования денежными средствами. Если вы оформите заявление о полном досрочном погашении на 15-й и последующие дни, закрытие кредита произойдет в дату списания ежемесячного платежа.

Частичное погашение кредита наличными в первый и последующие месяцы осуществляется только в дату списания ежемесячного платежа.

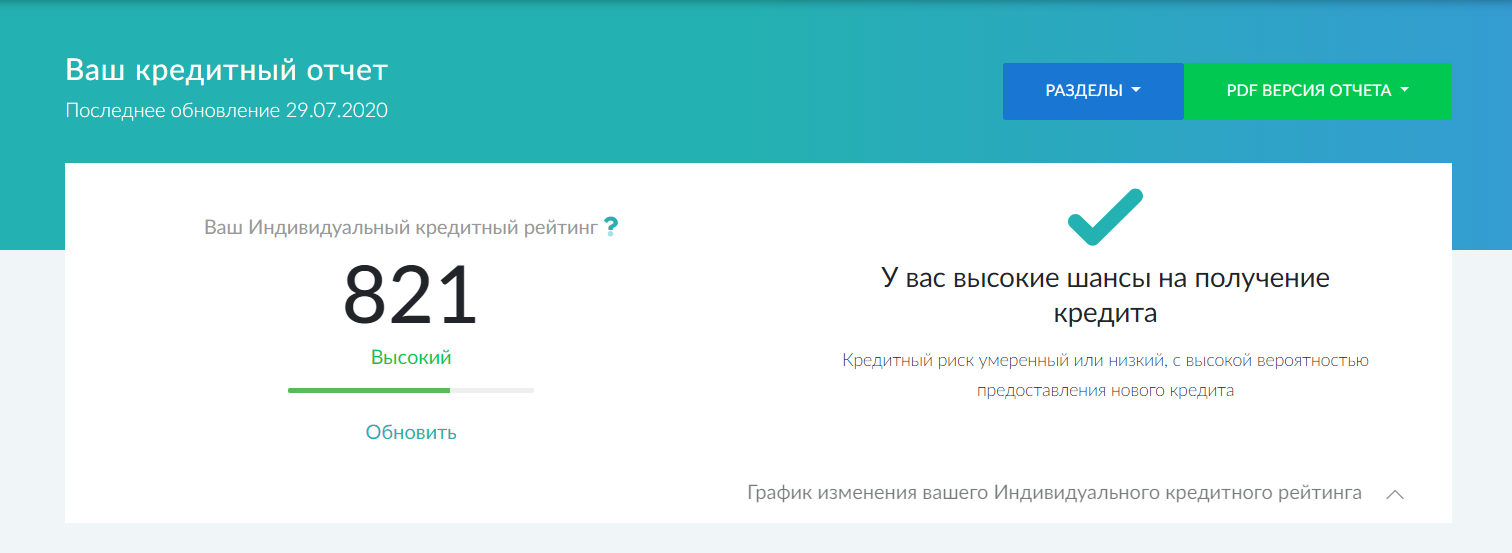

Кредитная история

Кредитные истории содержат полную информацию обо всех кредитных обязательствах клиентов и операциях по ним.

Они хранятся в бюро кредитных историй (БКИ). Сейчас в стране четыре крупнейших БКИ. К ним обращаются с запросами банки, когда рассматривают заявки на кредит.

Чтобы проверить свою кредитную историю, прежде всего необходимо узнать, в каких БКИ она хранится. Для этого вы должны направить запрос в Центральный каталог кредитных историй (ЦККИ), а затем обратиться в нужные бюро кредитных историй.

Запрос в ЦККИ можно сделать на портале Госуслуги в разделе «Сведения о бюро кредитных историй».

Получить кредитный отчёт можно бесплатно 2 раза в год. Все следующие запросы платные.

Кредитный отчёт не предоставляется через Госуслуги. Его можно получить в бюро кредитных историй, пройдя идентификацию личности через портал Госуслуги или Сбербанк ID. Вам нужно зарегистрироваться или войти на официальный сайт БКИ, используя действующую учётную запись любого из этих порталов.

За кредитным отчётом обратитесь напрямую в интересующее вас бюро или к официальному партнёру БКИ — например, в банк.

По закону бюро должно убедиться, что человек, который запрашивает вашу кредитную историю, действительно вы. Для этого вы должны пройти процедуру идентификации личности.

Самый простой способ — сделать это онлайн: через учётную запись на портале Госуслуги или Сбербанк ID. Чтобы получить бесплатный кредитный отчёт, войдите на сайт БКИ, используя любой из этих вариантов.

Почему банк отказывает в кредите

Иногда вы можете догадаться о причинах отказа. Самая распространенная из них — испорченная кредитная история. Но есть и менее очевидные причины:

Рассмотрим несколько типичных ситуаций и то, как действовать в таких случаях.

Ситуация 1. Плохая кредитная история или низкий кредитный рейтинг.

Решение: изучите свой кредитный отчёт и выясните причину снижения рейтинга. Улучшить кредитный рейтинг можно, если вы будете правильно использовать кредитную карту или покупать товары в рассрочку. Имеет смысл подавать заявку на кредит повторно, если прошло как минимум 3 месяцев после отказа.

Ситуация 2. Были просрочки, сейчас они закрыты, но в кредите отказывают.

Скорее все, это техническая ошибка в кредитной истории из-за сбоя программного обеспечения или человеческого фактора.

Решение: проверьте кредитную историю. Все ли данные верные? Если всё правильно, а просрочки закрыты, подберите банк с менее строгими требованиями к наличию просроченной задолженности в прошлом.

Ситуация 3. Отсутствует кредитная история или вы давно не пользовались кредитами.

В этом случае банку бывает недостаточно информации, чтобы оценить вашу финансовую репутацию.

Решение: сформируйте кредитную историю. Для этого можете покупать товары в рассрочку или получить кредитную карту с небольшим лимитом. Чтобы таким образом создать образ положительного заёмщика, понадобится 3-6 месяцев.

Если вы получили отказ, не нужно продолжать подавать заявки в другие банки. Каждое обращение фиксируется в кредитной истории. Другие кредиторы видят, что вам было отказано, и тоже могут вынести отрицательное решение.

Отчёт по кредитной истории

Хотите получить кредит? Банк отказал? Проверьте свои шансы на одобрение, чтобы избежать неприятных сюрпризов. Каждый отказ в кредите фиксируется в кредитной истории, снижает кредитный рейтинг и может стать причиной отклонения кредитной заявки другими банками.

Получите отчёт по Вашей кредитной истории с информацией о прошлых и текущих кредитах, их суммах, о том, как происходило погашение, информацию о задолженности и просрочках, а также Ваш кредитный балл.

Отчёт по кредитной истории поможет:

Оформите подписку на изменение кредитного балла, чтобы защитить себя от действий кредитных мошенников, которые могут получить деньги на Ваше имя.

Вы получите оповещение о любом запросе, изменении кредитной истории и кредитного балла, будете в курсе любого действия по вашим кредитам. Кредитный балл и отчет кредитной истории обновляются ежедневно!

Получите услугу онлайн за 1 минуту. Для этого понадобится учётная запись на Госуслугах или в Сбербанке.

Услуга предоставляется партнёром банка — Объединённым кредитным бюро. Это крупнейшая база данных кредитных историй России.

Первые два отчёта — бесплатно. Стоимость подписки на изменение кредитного балла и кредитной истории — 790 рублей за год.

Пример получения кредитного отчета и рейтинга в БКИ

Пример получения кредитного отчета и рейтинга в БКИ