Как получить налоговый вычет 650 000 рублей, если у вас ипотека

В статье расскажем, как получить налоговый вычет 650 000 рублей (и даже больше) от государства, если у вас есть ипотека.

Что такое налоговый вычет

Налоговый вычет — это возврат подоходного налога 13%, который государство удерживает из вашей официальной «белой» зарплаты.

Например, ваша официальная зарплата 40 000 рублей. Каждый месяц вы платите (это автоматически делает бухгалтерия) налог 13%. То есть 5 200 рублей.

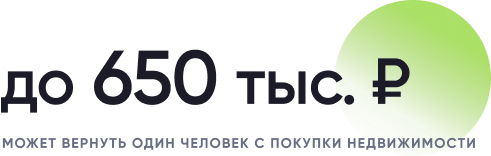

В год налогов накапливается на 62 400 рублей. По закону, после покупки квартиры в ипотеку эти деньги можно вернуть себе. Делать это можно раз в год, пока не накопится лимит в 650 000.

Сколько денег можно вернуть

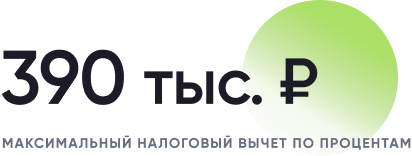

Налоговый вычет при ипотеке условно делится на две части — человек может вернуть до 260 000 рублей от стоимости недвижимости и до 390 000 рублей за проценты по ипотеке. Итого 650 000 рублей. Почему именно столько?

По закону, можно вернуть до 13% от стоимости жилья, но максимальная сумма на вычет не должна превышать 2 млн рублей. То есть купить жилье можно и за 7, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

То же самое и с процентами по ипотеке — там максимальная сумма для расчета составляет 3 млн рублей.

Получается, что до 260 000 рублей можно вернуть из своих налогов при покупке недвижимости, и до 390 000 рублей за выплаченные проценты по ипотеке.

Итого 650 000 рублей, но не больше, чем заплатили подоходного налога (13% от официальной зарплаты). То есть если за время выплат по ипотеке вы заплатили подоходных налогов на 400 000, вернуть можно будет только эти 400 000 (остальные 250 000 можно будет получить, если купить, например, еще одну квартиру в ипотеку).

Как получить вычет 1,3 млн рублей

Когда недвижимость покупается людьми, состоящими в браке (и у них нет брачного договора), эта недвижимость считается совместно нажитым имуществом. В этом случае каждый из супругов имеет право получить вычет с 2 млн рублей за покупку недвижимости и вычет с 3 млн за проценты по ипотеке.

Распределять вычет супруги могут на свое усмотрение. Если квартира стоит, например, 3 млн рублей, то вычет с 1 млн может получить жена, вычет с 2 млн — муж. Или в других пропорциях, как решат сами супруги. Договоренности надо зафиксировать в заявлении о распределении налогового вычета. Его подают в налоговую вместе с декларацией для возврата налога.

Поясним на примере. Олег и Маша купили квартиру в ипотеку за 14 млн рублей. Каждый из них может получить вычет с 2 млн за покупку квартиры — по 260 000 каждый (итого 520 000 рублей), и вычет с 3 млн рублей уплаченных процентов по ипотеке — еще по 390 000 рублей каждый (итого 780 000).

Таким образом, пара может вернуть 1,3 млн рублей — по 650 000 рублей на каждого.

Как получить налоговый вычет, если у вас ипотека в Сбербанке

Услугу по получению налогового вычета также можно заказать в центре ипотечного кредитования Сбербанка в вашем городе.

Главное преимущество сервиса возврата налогов от ДомКлик в том, что вам не придется собирать полный пакет документов для налоговой. Все нужные данные по недвижимости формируются автоматически из архива банка. От вас потребуется лишь справка 2-НДФЛ.

При использовании Сервиса возврата налогов, деньги придут на ваш счет, не важно открыт он в Сбербанке или в другом банке.

Открывать специальный счет для получения налогового вычета не нужно, можно использовать текущий счет вашей пластиковой карты. Если у вас карта Сбербанка, реквизиты можно за пару минут получить в приложении Сбербанк Онлайн.

В каких случаях можно получить имущественный вычет при ипотеке

Имущественный вычет — налоговый вычет при покупке недвижимости — можно получить, если вы работаете официально и получаете «белую» зарплату (платите подоходный налог 13%). Вычет при ипотеке можно получить в следующих случаях:

Важно отметить, что налоговый вычет можно получить не только при ипотеке. Правило распространятся и на покупку недвижимости за собственные средства, и на другие расходы. Например, на обучение или медицинскую помощь. Узнать обо всех видах налоговых вычетов можно на сайте Федеральной налоговой службы.

Когда вычет не предоставляется

Налоговый вычет при покупке недвижимости не получится получить, если:

Также важно помнить, что если вы приобрели недвижимость в текущем году, вычет возможно оформить только в следующем (например, если квартира приобретена в 2020 году, то документы на вычет можно подать в 2021).

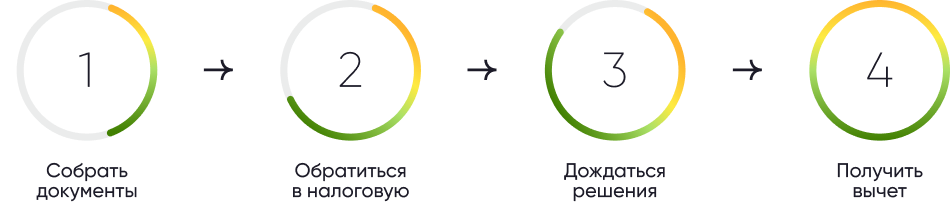

Документы для получения вычета

Процесс получения имущественного вычета состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Вот к акие документы для этого нужны:

В каждой конкретной ситуации есть свои нюансы, поэтому рекомендуем уточнить подробные требования для оформления вычета в налоговой.

Можно ли сразу получить 650 000 рублей

Во-первых, ваш официальный доход в этом случае должен быть минимум 5 млн рублей в год (650 000 — это 13% от 5 млн). Во-вторых, сумма кредита должна быть около 31 млн, а ставка по ипотеке — примерно 10% годовых.

Получается, чтобы получить 650 000 налогового вычета разом, вам надо купить недвижимость стоимостью более 31 млн рублей и иметь официальный годовой доход минимум в 5 млн рублей.

Обычно это происходит по-другому. Чтобы было понятнее, объясним на другом примере.

В 2019 году Олег и Маша купили квартиру за 3 млн рублей в ипотеку. Раз в год каждый из них может получить налоговый вычет 13%. В 2019 году Олег официально заработал 0,5 млн рублей и заплатил налог 65 000. У Маши «белая» зарплата выше, в год она заработала 0,6 млн и заплатила налог 78 000.

Эти уплаченные за прошлый год налоги они могут получить в 2020 году (не раньше). 65 000 + 78 000. Итого 143 000 на семью. И так каждый год, пока не накопится лимит в 650 000.

Люди, как правило, сначала получают вычет за покупку квартиры (260 000 — 13% от 2 млн), а потом за проценты по ипотеке (390 000 — 13% от 3 млн). Поэтому процесс получения имущественного вычета обычно длится несколько лет.

Законодательство не накладывает ограничения на число лет возмещения. Если ипотечный договор подписан на 30 лет, то можно ежегодно оформлять вычет по мере уплаты процентов за ипотеку.

Единственное ограничение состоит в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2020 году уже нельзя подать декларацию и получить вычет за 2016 год.

Когда можно подать документы на вычет

Вы можете вернуть деньги, начиная с того года, когда у вас имеются на руках:

Есть мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Подать декларацию вы можете в любое время и день года.

Как быстро придут деньги

Налоговая служба проверяет документы до 3 месяцев, а затем в течение 1 месяца перечисляет денежные средства вам на счет. То есть если вы подали документы на получение налогового вычета в августе 2020 года, то деньги получите к декабрю.

Как можно распоряжаться деньгами от налогового вычета

Деньги от налогового вычета — это налоги от вашей зарплаты, которые государство вам вернуло. Распоряжаться этими деньгами можно как угодно. Никаких ограничений, в том числе со стороны налоговой службы или банка, нет. Покупка автомобиля, шикарный отпуск, вклад на депозит — решать вам.

Вы также можете направить средства от налогового вычета на досрочное погашение ипотеки. Ведь чем меньше сумма по кредиту, тем меньше будет переплата по нему.

Налоговый вычет при покупке в ипотеку

Предлагаем вам воспользоваться онлайн-сервисом НДФЛка.ру. На нашем сайте вы найдете полную информацию о правилах получения налогового вычета при покупке квартиры в ипотеку.

Чтобы все процессы были еще более прозрачными, мы создали для вас видео-инструкцию. В ней максимально просто рассказываем о том, как получить возврат по процентам – с картинками и на примерах.

Что такое налоговый вычет

Законодательство РФ предлагает льготные условия на приобретение недвижимости – квартиры, дома, комнаты, земельного участка, а также долей от этого имущества.

Суть льготы состоит в том, что после покупки и оформления сделки вы имеете право на частичный возврат потраченных денег.

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Из чего складывается имущественный налоговый вычет?

Ежемесячно ваш работодатель отчисляет в бюджет 13% от вашей заработной платы – подоходный налог. Если перейти на язык налогового законодательства, ваша зарплата – это налогооблагаемая база, которая может быть снижена на размер налогового вычета. За счет этого уменьшается и сумма ежемесячных отчислений в бюджет.

После применения вычета у вас, как у налогоплательщика, образуется излишек по выплаченному в течение года НДФЛ. Вы можете выбрать одну из форм возмещения – получить излишек на счет или же воспользоваться правом не платить налог с зарплаты до тех пор, пока не будет исчерпана вся сумма возврата.

На сегодняшний день налоговый вычет при покупке квартиры и другой недвижимости составляет 2 млн рублей.

Это значит, что вы можете вернуть 260 тыс. рублей (13% х 2 млн) из тех налогов, что вы уже выплатили в бюджет.

Если размер вашей годовой зарплаты меньше 2 млн рублей, имущественный налоговый вычет можно распределить на несколько лет.

Важно понимать, что размер возврата не может быть больше налога, уплаченного вами за тот же период. А общий размер налогового вычета не может быть больше стоимости приобретенного жилья.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Пример:

В течение 2020 г. ваша зарплата составила 1,5 млн руб. За этот период вы (ваш работодатель) выплатили в бюджет 195 тыс. руб. (13% х 1,5 млн). В 2020 г. вы купили комнату за 500 тыс. руб. Это значит, что в 2021 году вы имеете право подать декларацию 3-НДФЛ и оформить вычет на всю стоимость приобретенного жилья.

Расчет выглядит так:

от 1,5 млн руб.(ваша зарплата или, другими словами, налогооблагаемая база) вычитается 500 тыс. руб. (стоимость купленной вами комнаты – а как мы помним, вычет составляет до 2 млн руб., но не более суммы покупки). В результате налоговая база уменьшается и становится равной 1 млн руб. (1,5 млн – 500 тыс.).

Значит, именно с этой суммы вы были должны оплатить налог в 2020 г.: 13% х 1 млн руб. = 130 тыс. руб. Но так как декларация оформляется в следующем году после получения права собственности (в 2021), то по факту в 2020 г. вами уже было выплачено 195 тыс. руб налогов. Разница должна вернуться вам на счет. Итого за покупку комнаты вы получите возврат 195 – 130 = 65 тыс. руб.

Выше мы рассказывали, что налоговое законодательство позволяет вернуть до 13% от 2 млн рублей, то есть 260 тысяч. Но ваш возврат в приведенном примере составил 65 тысяч. Как же быть? Неужели оставшиеся деньги сгорают? К счастью, нет!

Для жилья, купленного после 01.01.2014 г., существует право на перенос остатка налогового вычета на то жилье, которое вы купите в будущем.

Для того чтобы получить право на имущественный налоговый вычет, вы должны иметь документы на право собственности. При покупке жилья по договору долевого участия это Акт приема-передачи. Для жилья, приобретенного по договору купли-продажи, требуется выписка из ЕГРН.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Что такое основной налоговый вычет по ипотеке

Ипотечное кредитование в России приобретает все большую популярность. И это обоснованно. Недвижимость не дешевеет, и накопить всю сумму для покупки приглянувшейся квартиры бывает сложно. Использование заемных средств – удобный способ не откладывать покупку на долгие годы, а прямо сейчас стать обладателем собственного жилья.

Хотим вас обрадовать – если вы решились на такой ответственный шаг, как покупка квартиры в кредит, – налоговое законодательство для этого варианта предусмотрело льготные условия: возврат налога с процентов по ипотеке.

Налоговый вычет при покупке жилья в ипотеку бывает:

В основной вычет включены средства, потраченные на покупку квартиры, дома, земли и другой жилой недвижимости. При этом в него попадают как личные накопления, так и кредитные.

Выше мы рассказали об основном принципе расчета имущественного налогового вычета – он одинаков и для приобретения жилья на собственные деньги, и для покупки в ипотеку. Более подробная информация представлена в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Подводим итог:

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Что такое вычет по процентам по ипотеке

При покупке квартиры в ипотеку у вас есть право на налоговый вычет на выплаченные в банк проценты. В расчет берутся все реально погашенные проценты, но не более 3 млн руб. Из этой суммы на ваш счет возвращаются 13%, то есть 390 тыс. руб. (13% х 3 млн руб.).

Эти условия вступили в силу 01.01.2014 г.

До 1 января 2014 г. возврат налога по кредиту не имел верхней границы. Что это означает для налогоплательщика? Если ваше жилье куплено до 2014 г., и вы прежде не реализовали свое право возврат НДФЛ по ипотеке, вы можете получить вычет в полном размере фактически уплаченных процентов.

Пример:

В 2011 г. вы взяли ипотечный кредит на сумму 14 млн руб. и купили квартиру за 17 млн. С 2011 по 2020 гг. выплатили банку 5 млн руб. процентов. Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на вычет, равный сумме фактически уплаченных процентов. В итоге на ваш счет будет зачислено 650 тыс. руб. (13% х 5 млн руб.).

Важный момент! Если стоимость квартиры по договору ниже, чем сумма взятых в ипотеку средств, то налоговый возврат будет рассчитан из реальной стоимости квартиры.

Пример:

В 2013 г. вы оформили ипотеку на 17 млн руб. и выплатили банку 6 млн руб. процентов. При этом квартиру вы купили за 13 млн руб., что и отмечено в договоре купли-продажи.

Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на возврат налога по кредиту, равный сумме уплаченных процентов. Но так как вычет предоставляется именно на покупку квартиры, в него попадут проценты с 13 млн, а не с 17 млн руб., то есть с суммы, реально потраченной на приобретение квартиры.

Расчет процентов, которые попадут в вычет, производится в пропорциональном соотношении между суммой по ипотечному договору и реальной суммой покупки, указанной в договоре.

Заполнить декларацию 3-НДФЛ и получить помощь налогового эксперта

Когда возникает право на налоговый вычет по процентам по ипотеке

Процентный вычет, как и основной, можно заявлять лишь в году, следующим за годом оформления права собственности на жилье. Если вы получили Акт приема-передачи (или выписку из ЕГРН) в 2020 г., подавать декларацию 3-НДФЛ можно не ранее 2021 г.

Часто бывает так, что ипотечный договор заключен до получения документов на квартиру. Это не влияет на размер налогового вычета по процентам по ипотеке – в вычет попадает вся сумма выплаченных вами процентов с самого первого платежа.

Пример:

В 2016 г. вы взяли ипотеку на долевое строительство дома. Выплату основного долга и процентов начали с первого месяца ипотечного договора. Акт приема-передачи от застройщика был вами получен в 2020 г., значит, право на получение налогового возврата у вас наступает в 2021 г.. В расчет попадут все проценты, начиная с 2016 г.

Надо помнить, что в вычет включаются лишь реально выплаченные проценты за прошлые периоды. Если размер вашей годовой заработной платы и сумма перечисленных налогов достаточны, вы можете сразу получить весь основной вычет. Но вычет по ипотечным процентам производится лишь по итогу ваших выплат в банк – ежегодно за прошлый год.

Рекомендуем сначала получить основной вычет, а лишь потом заявить вычет по процентам. Тогда вы сможете получить деньги сразу за несколько лет.

Пример:

В августе 2017 г. вы взяли ипотеку и купили квартиру за 3 млн руб. Как будут формироваться ваши декларации 3-НДФЛ:

Налоговый консьерж — консультации налогового эксперта всего за 83 рубля в месяц!

Возврат процентов по ипотеке в 2021 году

Ипотека – это возможность приобрести квартиру и жить в ней, даже если у семьи нет суммы, способной покрыть полную стоимость жилья. Ипотека позволяет выплачивать стоимость квартиры постепенно, небольшими частями. И все-таки, даже при распределении на части, сумма, которую нужно будет выплатить, остается достаточно существенной. Возврат процентов по ипотеке в 2021 позволяет снизить затраты.

Какой возврат процентов по ипотеке?

Вернуть часть процентов по ипотеке может заёмщик, который получает официальную зарплату. В этом случае, после сбора всех необходимых документов, можно возместить 13%. Кроме того, для благополучного завершения этой операции заемщику потребуется соответствовать нескольким условиям:

Существует исключение, которое позволяет гражданам других стран получать возврат процентов. В этом случае должен иметь определенный стаж работы в РФ и жить здесь не менее шести месяцев в году.

![]()

В то же время на возврат процентов не могут претендовать:

Сколько можно вернуть?

Возврат 13 процентов с покупки квартиры ипотека – это условное понятие, на деле необходимо произвести расчет одним из способов:

Кроме того, ситуация, в которой владельцами жилья выступают несколько людей, или же в качестве созаемщиков выступают родители, рассматриваются индивидуально. В таких случаях сумма возврата может быть распределена между всеми заемщиками.

![]()

Декларация на возврат процентов по ипотеке

Вернуть проценты можно в течение трех лет с того момента, как была куплена квартира. Но при этом стоит учитывать, что и сам процесс получения процентов достаточно долгий, и может затянуться на сроки до четырех месяцев, поэтому не стоит откладывать все на последний момент.

При желании, можно получить все необходимые компенсации единовременно, по завершении выплаты ипотеки. Но можно возвращать проценты и постепенно, по мере внесения обязательных платежей.

Для того, чтобы вернуть проценты по ипотеке, потребуется собрать пакет документов, среди которых:

Вычет процентов происходит либо через работодателя, либо через налоговую. В первом случае порядок вычета выглядит следующим образом.

![]()

Если же процесс производится через налоговую, то шаги по получению процентов будут выглядеть так:

![]()

Возврат вычета по процентам по ипотеке имеет свои особенности. В их числе максимальная сумма, которую можно вернуть по ипотеке – это 3 000 000 рублей.

Поиск ипотеки

Кроме того, в налоговый вычет можно включить затраты на ремонт жилья, покупку необходимых материалов, оплату труда строителей и другое, если в ипотеку была взята квартира без какого-либо ремонта.

Под возврат процентов попадает, помимо прочего, оплата обучения или лечения для членов семьи заемщика.

Проценты нельзя будет вернуть с заработка, с которого не оплачивается налог, в том числе материнский капитал, жилищные субсидии и другое.

Как работает налоговый вычет за ипотечные проценты

Как вернуть часть уплаченных процентов с помощью налогового вычета? Кто может рассчитывать на получение данной льготы?

Что такое налоговый вычет на проценты по ипотеке?

Наряду с основным имущественным вычетом, который позволяет вернуть до 13% от расходов на покупку жилья, работающие граждане РФ могут получить вычет за ипотечные проценты. Такое право появляется в случае приобретения недвижимости в ипотеку.

С помощью этой льготы налогоплательщик может уменьшить налогооблагаемую базу и частично вернуть перечисленный в бюджет подоходный налог. Рассчитывается как 13% от суммы уплаченных процентов по ипотечному кредиту.

Связан ли вычет на проценты по ипотеке с основным имущественным вычетом?

Это две разные льготы, которые никак не связаны между собой. То есть заёмщик может получить основной вычет с покупки одного жилья, а затем приобрести в ипотеку совершенно другую квартиру и оформить возврат процентов.

Если речь идёт об одном и том же объекте, то очерёдность вычетов может быть любой. Как правило, сначала оформляют вычет за покупку жилья, а потом — с уплаченных процентов. Если суммы налогооблагаемого дохода достаточно, заёмщик может заявить в декларации обе льготы одновременно.

Указанные условия не действуют, если право на вычет по процентам возникло до 2014 года. В этом случае данную льготу можно оформить только по тому объекту, по которому был заявлен основной вычет.

Какую сумму процентов можно вернуть?

При оформлении вычета налогоплательщику возвращается 13% от суммы выплаченных процентов. Для ипотечных кредитов, выданных после 1 января 2014 года, максимальная сумма возврата составляет 390 000 рублей.

Кроме того, размер выплаты не может превышать сумму отчисленного подоходного налога.

Когда возникает право на налоговый вычет по ипотечным процентам?

Налогоплательщик может претендовать на получение вычета только после регистрации права собственности на жильё, которое было куплено в ипотеку. Подавать декларацию можно уже с начала следующего календарного года.

При этом, у данной льготы нет срока давности. Налогоплательщик может воспользоваться своим правом на вычет через несколько лет после приобретения квартиры. Этот вопрос актуален при покупке строящейся недвижимости. В данном случае проценты по ипотеке заёмщик должен выплачивать с момента подписания ДДУ, а вычет по ним он может получить только после оформления права собственности, которое возникает только через 2-3 года.

Как получить вычет по выплаченным процентам?

Чтобы заявить своё право на вычет, необходимо подать декларацию 3-НДФЛ в налоговый орган по месту жительства. Это можно сделать дистанционно через приложение «Мой налог».

Вместе с заполненной декларацией к заявке потребуется прикрепить следующие документы:

справку по форме 2-НДФЛ;

договор купли-продажи или договор долевого участия;

договор на получение ипотечного кредита;

справку об уплаченных процентах по ипотеке.

Проверка декларации и представленных документов займёт 3 месяца. После этого у налоговой будет ещё месяц перечисления денежных средств.

Когда подавать заявление на налоговый вычет по ипотечным процентам?

Можно ли каждый год подавать заявления и декларации на сумму уплаченных процентов по ипотеке? Или нужно дождаться, когда выплачу все 3 млн рублей процентов, и тогда подать заявление?

Например, на данный момент я выплатил только 1,5 млн рублей процентов. Боюсь, что если заявлю на вычет сейчас, то получу свои 195 тысяч и потеряю остаток суммы по ипотечным процентам. Так ли это?

Владимир, вы можете смело подавать декларацию с вычетом по уже выплаченным процентам и заявление на возврат суммы НДФЛ, которая им соответствует, — остаток получите позже. Причем вы можете подавать документы на вычет каждый год или разово, когда выплатите ипотеку целиком. Закон вас в этом не ограничивает.

Когда появляется право на вычет за проценты по ипотеке

У вас есть право на вычет по процентам, если:

Но есть нюанс, если квартира в новостройке. Сам по себе договор долевого участия права на вычет не дает. Оно появится в том году, когда вы подпишете акт о передаче квартиры, даже если еще не успеете зарегистрировать право собственности на нее. То есть платить проценты банку придется сразу, а обратиться за вычетом сможете только с того года, когда на руках будет подписанный акт о передаче квартиры. Подать заявление можно на все уплаченные проценты.

В 2021 году вы сможете заявить к вычету все проценты с 2018 года:

70 000 Р + 140 000 Р + 125 000 Р = 335 000 Р

Возможно, вы подписали акт или право собственности возникло давно, но вы еще не обращались в налоговую за вычетом по процентам. В таком случае можете подать декларацию и заявление, чтобы вернуть излишне уплаченный НДФЛ за несколько предшествующих лет, но не больше трех. Например, если право собственности возникло в 2018 году, можете в 2020 году подать декларации и заявления на возврат за 2018 и 2019 годы. А если право собственности вы зарегистрировали в 2015 году, то в 2020 году сможете вернуть НДФЛ, который заплатили в 2017, 2018 и 2019 годах.

Вы можете заплатить банку проценты в любом размере. Но сможете ли вы получить вычет на всю эту сумму, зависит от года, когда оформляли ипотечный кредит.

До 2014 года. Если право на вычет появилось до 2014 года, сумма не ограничена. Можно уменьшить доход на все уплаченные проценты, даже если это 9 или 10 млн рублей.

Если вы рефинансировали этот кредит, сумма возврата налога по процентам все равно останется нелимитированной, хотя договор рефинансирования будет заключен позже.

То есть максимальная сумма НДФЛ, которую получится вернуть из бюджета при покупке квартиры в ипотеку с 2014 года, — 390 000 Р : 3 000 000 Р × 13%.

Вычет по процентам дается гражданину только один раз на один кредит. Поэтому если сейчас у вас небольшой ипотечный кредит, вы собираетесь расширяться и брать новую ипотеку, возможно, пока не стоит пока заявлять вычет по процентам.

Вычет и налогооблагаемые доходы

Чтобы вы получили возврат налога с процентов по ипотеке, у вас должны быть доходы, которые облагаются НДФЛ, причем по ставке 13%. Если, например, вы ИП и работаете на УСН, то вычет получить не сможете.

Максимальная сумма НДФЛ к возврату — это сумма налога, которую вы заплатили в прошлом году, в том числе удержанная на работе. Если ее не хватит, неиспользованный остаток переносится на следующие годы.

Но если в 2019 году вы получили доход в размере 1 200 000 Р и заплатили только 156 000 Р налога, то именно такую сумму вам вернут.

Остаток вычета в размере 300 000 Р и соответствующий ему НДФЛ к возврату — 39 000 Р — перейдут на следующий год. Кроме того, эти суммы вырастут, потому что к вычету добавятся проценты, которые вы заплатите в 2020 году.

Как выгоднее подавать на вычет: сразу или по годам

В 2020 году вы можете подать декларацию с вычетом по уже уплаченным процентам и заявление на возврат соответствующей им суммы налога, а на остальные дозаявитесь потом.

Сначала получить имущественный вычет за покупку квартиры, потом — вычет на проценты. Это самый удобный вариант: если налогооблагаемого дохода за год не хватает, чтобы разово получить максимальную сумму, то нужно считать остаток, который переходит на другие годы, только по одному вычету. Так проще не запутаться.

После того как получите вычет на покупку квартиры, можно подать документы разом на все проценты, которые набежали с того момента, как вы начали их выплачивать. А потом каждый год снова подавать на остаток.

Сначала получить имущественный вычет за покупку квартиры, потом — вычет на проценты двумя траншами. В первую очередь, как и в предыдущем варианте, можно получить имущественный вычет на покупку квартиры. Потом подать документы на все проценты, которые набежали, но не подавать на остаток в следующие годы, а дождаться, когда полностью закроете кредитный договор, и только после этого выбирать остаток. Это вариант легче всего рассчитывать. Но есть и минус: деньги в процессе ожидания обесцениваются.

Что в итоге

У вас как минимум есть право заявить вычет на 3 млн рублей уплаченных процентов и вернуть 390 000 Р налога. Если взяли кредит до 2014 года, сумма вычета не ограничена.

Вычет по процентам дается один раз. Перенести остаток на другой кредит нельзя.

По сроку возврата ограничений нет. Даже если выплатите ипотеку досрочно, но полученного дохода не хватит, чтобы сразу выбрать всю сумму к возврату, можете продолжать подавать заявления на возврат НДФЛ до тех пор, пока все не вернете.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.