Хочу вернуть НДФЛ у работодателя с начала года. А он не отдает

В статье про вычеты вы рассказали, что налог можно вернуть на работе в текущем году. Я купила квартиру и решила так сделать. Получила в налоговой уведомление о праве на вычет, отнесла его в бухгалтерию. Думала, вернут весь налог с января, а у меня перестали удерживать налог только с последнего месяца. Удержанный с января не отдают и предлагают возвращать через налоговую.

Но вы говорите, что работодатель должен вернуть налог, удержанный с начала года. Есть письмо Минфина и решение Верховного суда. Почему тогда мне отказывают и как с этим бороться? Я рассчитывала на эти деньги, хотела сделать ремонт. Кто прав в этой ситуации?

Елена, правых в этой ситуации нет, и вашего работодателя можно понять. Вы не заставите его вернуть налог на доходы, удержанный с начала года. Даже несмотря на то, что так говорят Минфин и Верховный суд.

Из моей практики: чаще всего налог возвращают с начала года. Я сталкивалась с этим и в коммерческих организациях, и в государственных структурах. Например, Департамент образования и Министерство обороны вернули НДФЛ с января, хотя документы на вычет подавали в мае и сентябре. Даже вопросов не возникло: вместе с ближайшей зарплатой работникам сразу выдали приличную сумму.

Но так бывает не всегда, и работодатель формально тут ничего не нарушает. На бухгалтерии лежит огромная ответственность. Если специалист перестраховывается из-за неточностей в законе, это его право. К сожалению, это может противоречить ожиданиям работников, но тут ничего не поделать. Пока вы будете спорить и что-то доказывать, уже закончится год и можно будет вернуть налог по декларации. Я бы в любом случае не советовала спорить с бухгалтерией, потому что понимаю их точку зрения. Хотя и не разделяю ее.

Что написано в налоговом кодексе

В налоговом кодексе перечислены виды вычетов, которые можно получить у работодателя в текущем году. Имущественные вычеты при покупке квартиры входят в этот список. Вычеты на лечение и обучение — тоже. А вот вычет по ИИС можно получить только в следующем году, и нужно сдавать декларацию.

Еще там описан порядок получения таких вычетов: для этого нужно подать заявление, получить уведомление и отнести его на работу.

В уведомлении стоит только год: вот этот человек имеет право на вычет вот в таком размере в 2018 году. А с какого месяца — не написано. Если квартиру покупают в июле и сразу берут уведомление, в нем все равно будет стоять просто год, без месяца.

Аргументы в пользу вычета с начала года

По поводу вычета через работодателя несколько раз высказывался Минфин. Есть письма, в которых ведомство говорит, что вычет нужно предоставить с начала года. Даже если уведомление принесли в мае или сентябре.

Предоставить вычет с начала года — это значит уменьшить доход на сумму вычета с начала года. То есть часть вычета вычесть из зарплаты за январь, потом из зарплаты за февраль, март и так далее. При этом образуется переплата по налогу: его же удерживали в январе, феврале и марте. Вот эту переплату работодатель сразу и возвращает.

Такое же мнение у Верховного суда, ФНС и многих экспертов. Но не у всех.

Почему не все работодатели возвращают налог с января

И это не единственный случай, когда возврат налога за весь год выходит работодателю боком. Как бы бухгалтерия ни хотела помочь работнику, но ее тоже можно понять: никто не захочет платить штраф. Тем более все понимают, что налог вы все равно вернете по декларации в следующем году. То есть деньги не потеряете.

Почему у судов разное мнение

В России нет прецедентного права. Источник права у нас — закон, а не решения судов и письма Минфина. Если ситуация прямо не урегулирована законом, решения могут быть разными даже в одно и то же время.

Смотрите: 19 февраля Четырнадцатый арбитражный апелляционный суд встает на сторону компании и освобождает ее от уплаты налога и штрафа из-за вычета с начала года. А 27 февраля Седьмой арбитражный апелляционный суд соглашается с налоговой и штрафует фирму за то, что она вернула работникам НДФЛ с января. Тот же суд немногим ранее считал совсем по-другому и отклонял претензии налоговой о вычете с начала года.

При этом и до, и после этих двух постановлений судов с противоположными выводами Минфин говорит одно и то же: налог с начала года возвращать не нужно. Его пересчитают только с месяца, в котором принесли уведомление.

Но некоторые бухгалтеры все равно не хотят рисковать, вот и осторожничают с вычетами. Когда работников много, из-за претензий налоговой можно потерять на штрафах сотни тысяч рублей. А письма Минфина и ФНС — это всего лишь разъяснения, а не нормативные документы.

Похожая ситуация была с расчетом взносов для ИП: разные ведомства и инстанции противоречили друг другу, а страдали предприниматели.

Пока в налоговом кодексе нет четкой нормы по поводу вычетов на работе, такие случаи, как у вас, будут встречаться. Придется отнестись к этому с пониманием.

Социальный вычет предоставляют не с начала года

С начала года должны предоставить имущественный вычет. А социальный вычет за лечение, обучение или страховку работодатель в любом случае предоставит с того месяца, когда работник принесет документы: заявление и уведомление из налоговой. Но лимит социального вычета — 120 тысяч рублей в год, поэтому с ним проблем обычно не возникает. Забрать весь налог можно за месяц или два.

Что делать, если на работе не дают вычет с начала года

Приносить уведомление как можно раньше. Когда вы оплатили лечение или квартиру, у вас появилось право на вычет. Некоторые ждут по три месяца, пока накопится сумма побольше или просто дойдут руки все оформить. В это время у вас из зарплаты удерживают налог — фактически вы даете государству беспроцентный кредит. Даже через год вам вернут ровно ту сумму, которую удержали.

Не ждите и оформляйте уведомление сразу после расходов. Его выдают в течение месяца. Если из налоговой не позвонили, не ждите и идите туда сами. Скорее всего, оно готово — сразу заберете. Потом несите на работу, чтобы у вас как можно раньше перестали удерживать налог. Если не вернут с января, то хотя бы за сентябрь уже не удержат.

Уведомления можно приносить на работу несколько раз в год. Вылечили один зуб — берите уведомление. Оплатили курсы вождения — берите еще одно. Купили квартиру — сразу же подавайте документы и получайте уведомление. Раньше это было легко сделать в личном кабинете налогоплательщика. Но сейчас личный кабинет обновили и заполнить заявление электронно пока нельзя. В старой версии кабинета эту услугу тоже сделали неактивной. Придется нести документы лично или отправлять почтой.

Показать разъяснения ведомств. Некоторые бухгалтеры понятия не имеют, как предоставлять вычет и что они вообще обязаны это делать. Многие ни разу не видели уведомлений и не понимают, зачем работники их приносят. Для таких случаев вместе с уведомлением полезно сразу принести дополнительные материалы.

Вот что вам пригодится. Можно сразу распечатать:

Конечно, эти документы не нужно кидать на стол бухгалтеру с нравоучениями и требованиями. Это никому не понравится. Даже если бухгалтер неопытный, это не повод его поучать. Сделайте вид, что уточняете:

«Мариванна, налоговая дала мне уведомление о праве на вычет. Говорят, оно дает право на вычет с начала года и я смогу получить весь удержанный налог — с января. Смотрите, какие документы удалось раскопать: вот официальные разъяснения Минфина, а вот выводы Верховного суда. Но вы, наверное, и сами это знаете. Посчитайте, пожалуйста, на какую сумму я могу рассчитывать».

Набраться терпения. Если бухгалтерия с порога говорит, что вычет с начала года предоставлять не будет, потому что кое-кто уже обжегся на таком и попал на штрафы, не нужно этого требовать. Бухгалтерию можно понять, никаких законов она не нарушает, а всего лишь защищает компанию от необоснованных претензий и штрафов. Лучше подождать следующего года. В январе сразу заполняйте декларацию и возвращайте налог за прошлый год. И берите новое уведомление, чтобы опять не платить налог на работе.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Возврат НДФЛ при предоставлении имущественного вычета

Рассмотрим решение задачи возврата НДФЛ на основании заявления сотрудника.

Изучив материал Вы узнаете:

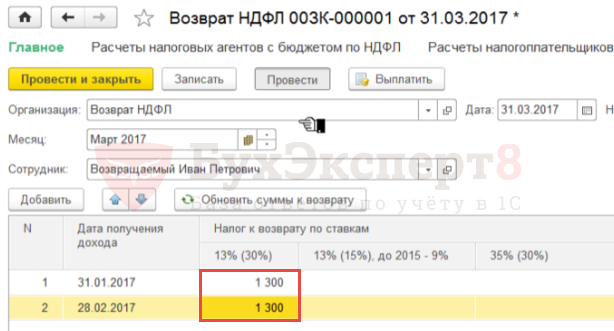

Сотруднику Возвращаемому И.П. в январе, феврале начислена заработная плата по 10 000 руб. и исчислен НДФЛ – по 1 300 руб. Заработная плата за январь, февраль полностью выплачена, НДФЛ удержан и перечислен в бюджет. В марте сотрудник принес из налоговой уведомление об имущественном вычете и попросил вернуть НДФЛ за два предыдущих месяца.

Необходимо зарегистрировать возврат НДФЛ в программе 1С:ЗУП 8.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

Получите понятные самоучители 2021 по 1С бесплатно:

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет ( Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

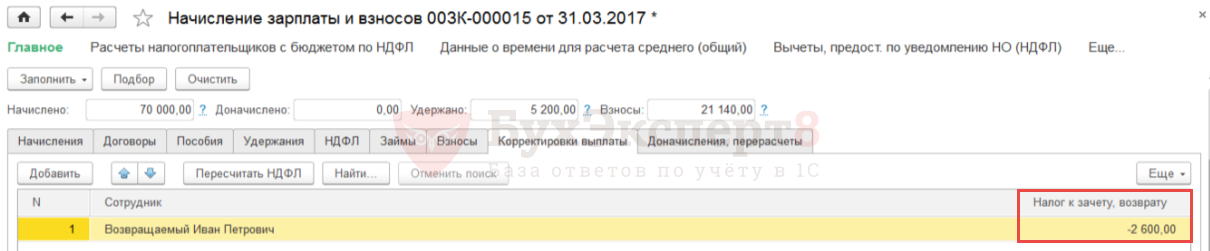

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

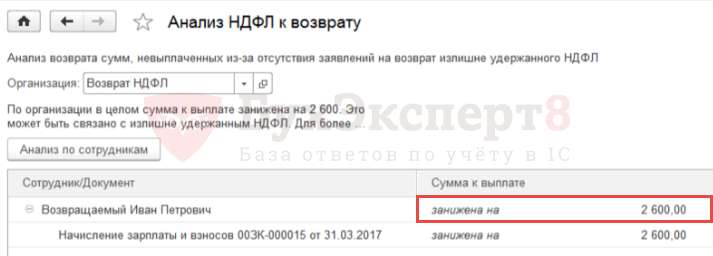

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату ( Зарплата – Сервис – Анализ НДФЛ к возврату ):

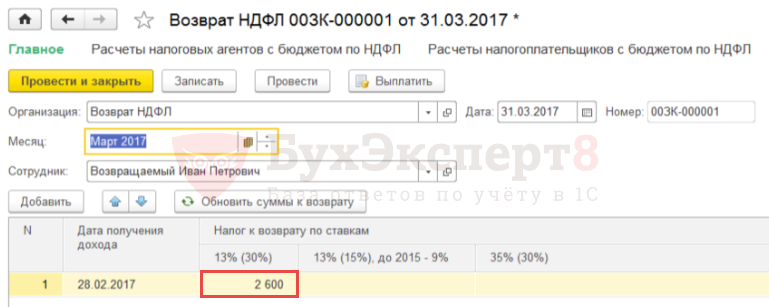

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ ( Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

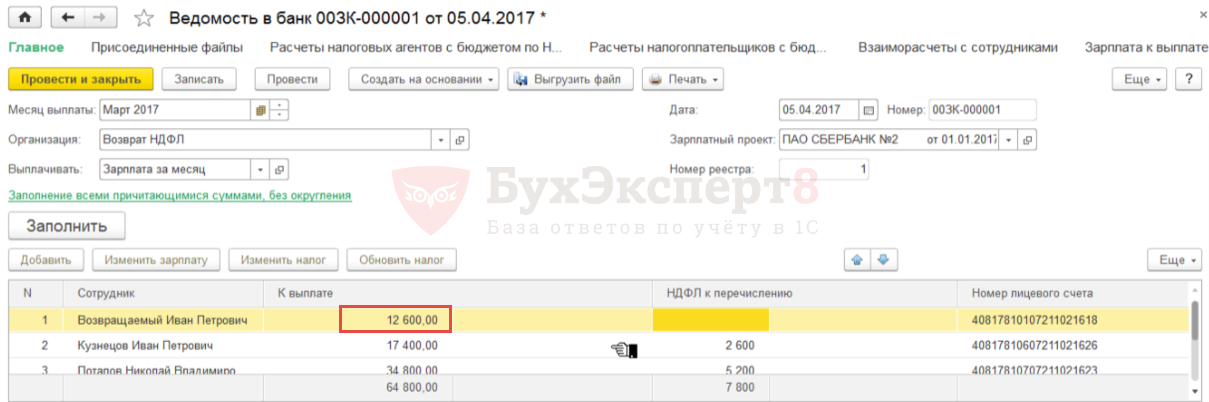

Выплата возврата может быть произведена вместе с выплатой заработной платы.

Сумма к выплате составит: 10 000 (зарплата) + 2 600 (возврат НДФЛ) = 12 600 руб.:

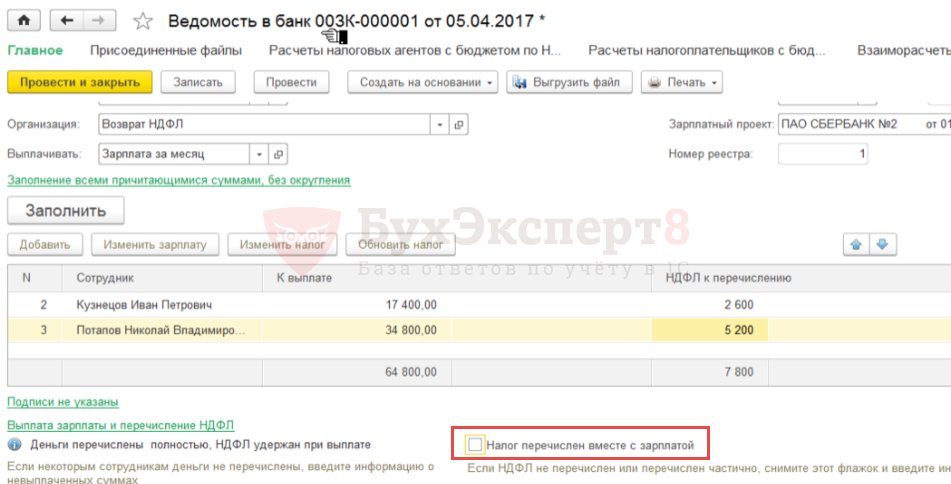

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

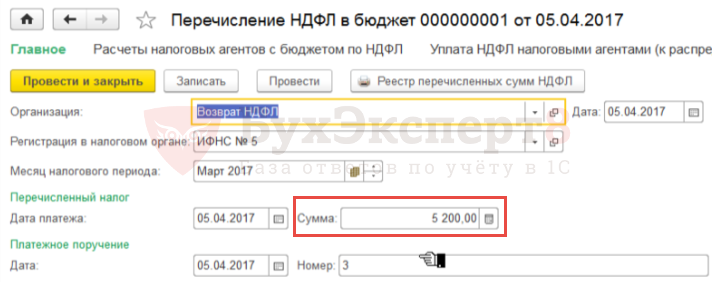

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет ( Налоги и взносы – Перечисления НДФЛ в бюджет ).

Сумма к перечислению: 7 800 (всего удержанный НДФЛ) – 2 600 (возврат НДФЛ) = 5 200 руб.:

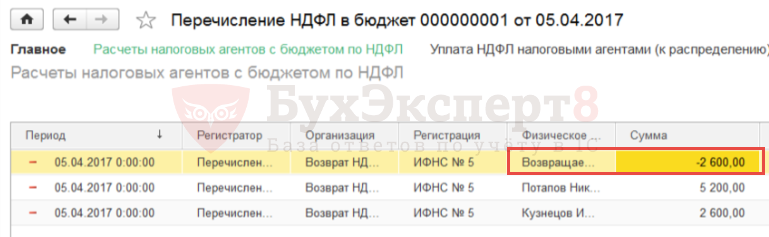

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

Обратите внимание, что начиная с ЗУП 3.1.10.135, ЗУП 3.1.11 изменились движения при перечислении НДФЛ в случае его возврата — ИЗМЕНЕНИЯ В УЧЕТЕ ПЕРЕЧИСЛЕННОГО НДФЛ В СЛУЧАЕ ВОЗВРАТА НАЛОГА (ЗУП 3.1.10.135, ЗУП 3.1.11)

Уточнение даты получения дохода в документе «Возврат НДФЛ»

Начиная с релизов ЗУП 3.1.8 описанные в данном разделе действия производить НЕ СЛЕДУЕТ, иначе это будет приводить к ошибкам при следующих удержаниях НДФЛ.

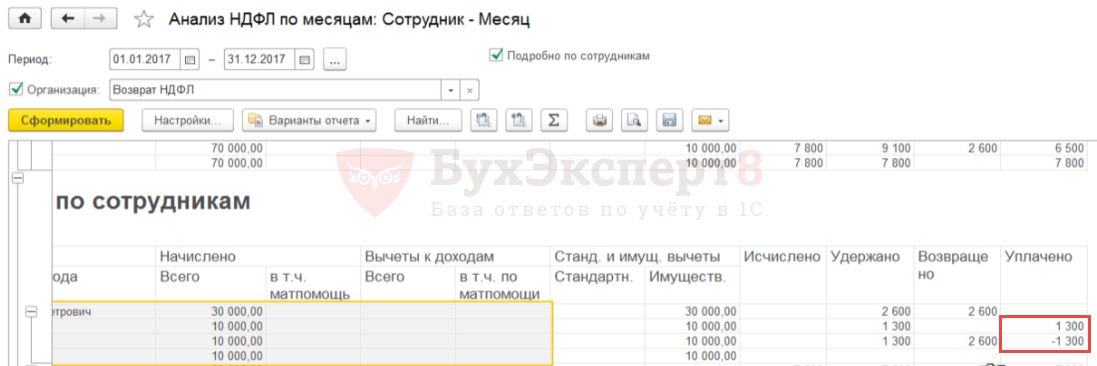

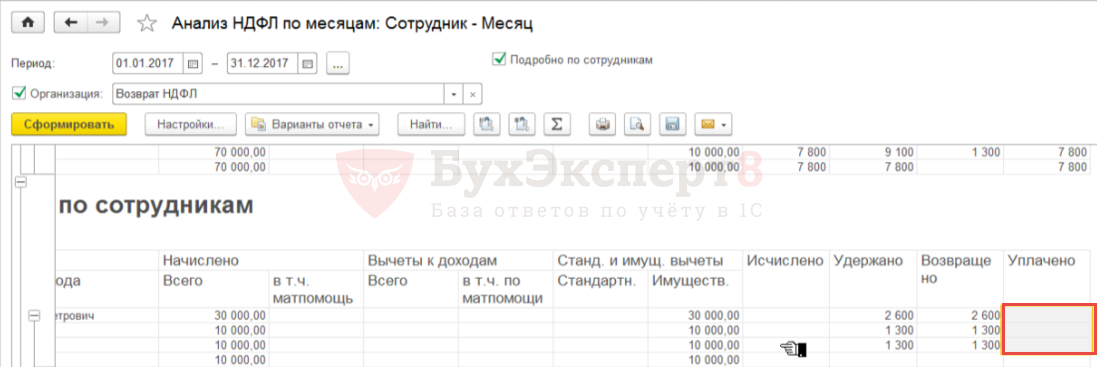

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

Получается, что в программе:

Если необходимо, чтобы:

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС ( Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

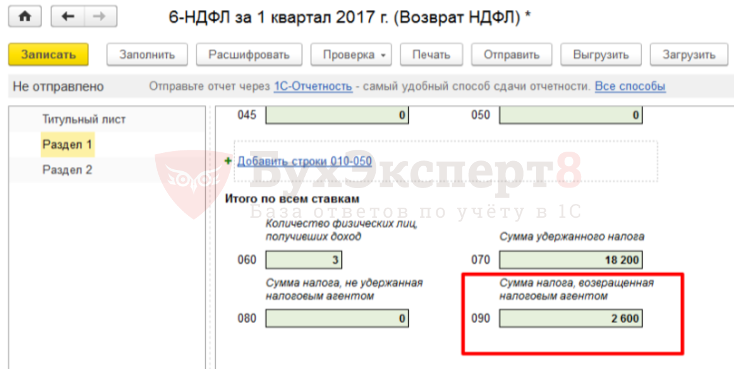

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

В Регистре налогового учета по НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:

Обратите внимание, что начиная с ЗУП 3.1.10.135, ЗУП 3.1.11 записи в разделе «Перечислено налога» будут выглядеть по-другому — ИЗМЕНЕНИЯ В УЧЕТЕ ПЕРЕЧИСЛЕННОГО НДФЛ В СЛУЧАЕ ВОЗВРАТА НАЛОГА (ЗУП 3.1.10.135, ЗУП 3.1.11)

Это зарегистрированная ошибка программы 1С:ЗУП 3 была исправлена в версиях ЗУП 3.1.2.316 и 3.1.3.136.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Налоговый вычет через работодателя

Чтобы получить налоговый вычет у работодателя необходимо предоставить пакет документов, на основании которых бухгалтер отразит предоставление вычета в программе 1С: Бухгалтерия для расчета зарплаты.

Рассмотрим основные моменты более подробно, а также проанализируем действия бухгалтера, необходимые при предоставлении сотруднику налоговых вычетов.

Получение вычета через работодателя

Получение вычета через работодателя означает, что бухгалтер будет удерживать меньше НДФЛ с доходов работника в пределах той суммы вычета, которая соответствует представленным документам и законодательству. Обратиться за предоставлением вычета может только то физическое лицо, с которым у компании заключено трудовое соглашение, причем срок его действия не важен. Если с человеком оформлен договор ГПХ, то компания не может предоставить ему налоговый вычет, о чем сказано в Письме Минфина от 14.10.2011 г. № 03-04-06/7-271.

Документы для получения вычета через работодателя

Если сотрудник решил получить вычет через работодателя, он должен предоставить в бухгалтерию такой пакет документов:

Для получения уведомления сотрудник должен подать в налоговую инспекцию заявление и пакет документов, подтверждающих факт расходования денежных средств. Как правило, справка 2-НДФЛ не требуется, но все же не лишним будет получить ее у работодателя.

Что бухгалтеру нужно учесть при предоставлении вычета

При предоставлении вычета бухгалтер обязательно должен учесть такие моменты:

Пример расчета НДФЛ с учетом налогового вычета

Отметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом:

Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сума из уведомления используется не полностью, а остаток переносится на следующие месяцы.

Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.). Эта сумма по заявлению сотрудника может быть переведена на его счет в банке.

Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ.

Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов.

Сотрудник хочет вычет: что делать работодателю

Работники обычно «плавают» в теме вычетов. Теоретически все знают, что их можно получать на работе, но сама технология процесса не ясна. Поэтому со всеми вопросами работники бегут в бухгалтерию работодателя — уж там-то точно помогут. Напомним, что должен знать работодатель о вычетах.

Кто может претендовать на вычет

Поэтому иностранный работник, который пробыл в России больше 183 календарных дней в течение 12 следующих подряд месяцев, вправе заявить вычет.

Какие вычеты работник может получить у работодателя

Сотрудник, который работает по трудовому договору, может получить у работодателя:

Обратите внимание: Налоговый кодекс под работодателем подразумевает именно сторону трудового договора. Отношения между сторонами гражданско-правового договора: заказчиком и исполнителем — под действие ст. 219, 220 не попадают. Несмотря на то, что вознаграждение обычного физлица по договору ГПХ также облагается НДФЛ.

Стандартный вычет можно заявить по договору ГПХ. Заказчик предоставляет такой вычет в периоде действия договора.

Стандартный вычет

1. Вычет на самого работника в размере:

Вычет предоставляют ежемесячно. Ограничений по сумме доход нет. Если работник имеет право на оба вычета — предоставляют наибольший по сумме.

2. Вычет на детей работника, в размере:

Вычеты предоставляют ежемесячно на детей до 18 лет. Но если ребенок — студент очного отделения, право на вычет сохраняется до достижения ребенком 24 лет.

Если один из родителей откажется от вычета (напишет заявление) — второй будет получать вычет в двойном размере.

На детские вычеты есть ограничение: они предоставляются до тех пор, пока доход работника с начала года не превысит 350 тыс. руб.

Социальный вычет

Этот вычет работник может получить по следующим видам расходов:

1. В размере фактических расходов, но не больше 120 тыс. руб. в год в общей сумме по всем перечисленным видам:

2. В размере фактических расходов, но не больше 50 тыс. руб. за год, на обучение каждого ребенка. Заявлять вычет могут оба родителя. Главное, чтобы общая сумма на обучение одного ребенка, заявленная обоими родителями, не превысила лимит.

Социальные вычеты нельзя перенести на будущий год. Если работник, например, потратил на свое обучение 200 тыс. руб. за год — он сможет заявить к вычету только 120 тыс. руб. Остаток сгорит.

Вычет на НПФ, добровольное пенсионное страхование и накопительную пенсию можно заявить работодателю только тогда, когда именно работодатель и перечисляет средства на эти цели с зарплаты работника.

Имущественный вычет

Также бывает двух видов:

1. В размере фактических расходов, но не больше 2 миллиона рублей на покупку или строительство недвижимости.

2. В размере фактических расходов, но не больше 3 миллиона рублей на проценты по ипотеке.

Работник, который купил жилье в кредит после 01.01.2014, может использовать оба вычета. Они применяются независимо друг от друга.

Имущественный вычет не сгорает, а может переноситься из года в год неограниченное число раз.

Как оформить стандартный вычет

Работник должен подать работодателю заявление в свободной форме и приложить к нему копии подтверждающих документов. Например: копию свидетельства о рождении ребенка.

Больше работнику никуда обращаться не нужно.

Как оформить социальный и имущественный вычеты

Для получения этих вычетов работнику придется сходить в налоговую инспекцию.

Сначала работник подает работодателю заявление о предоставлении сведений о доходах. Этот документ понадобится для обращения в ИФНС. Ведь работник запрашивает вычет в текущем году, и у налоговиков еще нет данных о его доходе.

Бухгалтерия должна оформить справку в течение трех дней.

Дальше работник действует самостоятельно. Он пишет заявление в налоговую, прикладывает к нему подтверждающие документы (чеки, квитанции, договоры, акты) и справку о доходах.

Инспекция проверяет документы, и если все в порядке — в течение месяца выдает заявителю уведомление о подтверждении права на вычет.

Затем работник идет к работодателю и передает ему два документа:

1. Уведомление из налоговой.

2. Заявление в свободной форме с просьбой предоставить вычет. Главное указать в тексте вид вычета и сумму.

Бухгалтеру запрашивать и проверять подтверждающие документы уже не нужно. Это не его забота, эту работу уже выполнила инспекция.

Для справки : на каждый вида вычета у налоговиков свое уведомление:

Важно: часто выбрать за год весь имущественный вычет невозможно — слишком большая сумма. Работник может выбирать эту сумму на протяжении нескольких лет. Но уведомление действует только в году выдачи. Поэтому, если работник планирует получать вычет на работе и в следующем году — он должен получить новое уведомление.

К повторному уведомлению работник снова прикладывает личное заявление с указанием суммы остатка вычета.

Также работник должен получить повторное уведомление, если у работодателя прошла реорганизация. Суть в том, что в уведомлении налоговики указывают название работодателя, его ИНН и КПП. Поэтому в случае смены реквизитов, уведомление придется переоформить.

На вычет по расходам на негосударственное и добровольное пенсионное страхование, и формирование накопительной пенсии получать уведомление не нужно.

С какой даты предоставлять вычеты

Социальный вычет всегда «стартует» с месяца, в котором работник подал заявление и уведомление из ФНС.

Пример: Зарплата работника — 80 000 руб. Он оплатил лечение жены в размере 100 000 руб. в январе, а в марте подал уведомление и заявление работодателю. В марте бухгалтер выдаст работнику на руки весь оклад в полном размере. В апреле работник получит на руки 72 200 руб. (80 000 — ((80 000 руб. — 20 000 руб.) * 13 %)).

Стандартный вычет предоставляют следующим образом:

1. С месяца, в котором возникло право на вычет.

Пример: в марте у работника родился первый ребенок. В этом же месяце работник подал заявление и приложил копию свидетельства о рождении. Бухгалтерия начнет учитывать вычет с зарплаты за март.

2. С месяца, когда работник был принят на работу.

Пример: работника приняли в середине года. У него есть несовершеннолетние дети, и он подал заявление на вычет при приеме на работу. Бухгалтерия будет рассчитывать работнику зарплату с учетом вычета с месяца приема на работу. Доход нарастающим итогом бухгалтер определит с учетом справки о доходах от предыдущего работодателя.

Если работник трудится с начала года, но заявление подал позже, бухгалтеру нужно предоставить вычет с января.

Пример: работника приняли с начала года. У него двое детей, но подать заявление сразу работник забыл, и написал его только в марте. Его зарплата — 90 тыс. руб. Бухгалтер удержит НДФЛ в марте с учетом вычета с начала года.

За март работник получит: 79 392 руб. (90 000 руб. — (90 000 руб. — 2 800 руб. * 3 мес.) * 13 %).

Имущественный вычет предоставляют с начала года, при условии, что работник уже трудился у работодателя. Дата получения уведомления роли не играет.

Пример: работник принес уведомление и заявление на вычет в марте. Но работает он в организации уже давно. Бухгалтеру придется вернуть работнику НДФЛ с января.

Работник принес сразу два уведомления

Да, такое тоже бывает. Работник может в одном и том же году, например, пройти лечение, оплатить обучение и купить квартиру.

В этом случае сначала бухгалтеру нужно закрыть социальный вычет, так как он не переносится на следующий год. А имущественный можно многократно переносить, поэтому работник ничего не потеряет. Он просто получит новое уведомление и продолжит получать вычет в следующем году.