Как вернуть страховку при досрочном погашении кредита.

Банки часто вынуждают клиентов при оформлении кредита в «добровольно-принудительном» порядке оформить еще и страховку. Причем даже тогда, когда страховка на деле не особенно и нужна.

Но с 1 сентября 2020 года в законодательство были внесены изменения, которые помогут заемщикам вернуть деньги за страховку. Раньше такое тоже было возможно, но условия возврата зависели от нюансов кредитного договора – иные заемщики были вынуждены действовать через суд. Теперь все по-другому.

Возврат страховки при досрочном погашении кредита теперь предусмотрен законом

Речь идет о Федеральном законе от 27.12.2019 №483, который вступил в силу 1 сентября 2020 года. Положения данного закона применяются к правоотношениям, возникшим из договоров страхования, заключенных после вступления указанного ФЗ в силу – то есть изменения действуют для договоров страхования, оформленных только после 1 сентября 2020 года.

Как уже упоминалось, ранее существовала возможность вернуть страховку по кредиту при досрочном погашении займа, если страховой случай так и не наступил. Но это не являлось общим правилом – возврат был возможен при условии, что это изначально было прописано в договоре страхования. То есть средства не возвращались по умолчанию – все зависело от конкретного кредитора, и обычно банки или страховые компании отказывали в возврате страховки при досрочном погашении займа.

Наиболее упорные клиенты обращались в суд, где были вынуждены доказывать, что сумма страховой премии (платы за страховой полис) напрямую зависит от суммы обязательств по кредиту. Если клиент мог доказать в суде свою правоту, ему частично выплачивалась часть страховой премии.

Теперь все заемщики имеют одинаковые условия. Если страховой договор по кредиту заключен после 1 сентября 2020 года, и сам кредит был досрочно погашен – заемщик может забрать свои деньги за страховку. Но только если страховой случай не наступил.

Как вернуть страховку по кредиту

Для того чтобы заемщик мог вернуть часть страховой премии, должны быть одновременно выполнены несколько условий:

Изменения касаются только потребительского кредитования. На ипотечные кредиты поправки не распространяются.

Как вернуть деньги за страховку по кредиту?

Чтобы вернуть часть страховки, заемщик после досрочной выплаты кредита должен обратиться в банк, если страховой полис покупался там, или непосредственно в страховую компанию. Там нужно будет написать заявление о возврате средств.

Чтобы узнать, куда именно обращаться, внимательно прочитайте кредитный договор. В договоре всегда указывается, кто именно выступает в качестве стороны страховых отношений – непосредственно страховая компания или банк, который оформляет заемщику страховку через партнера.

В течение 7 рабочих дней со дня подачи заявления деньги за страховку должны вернуться заемщику.

Обратите внимание на два нюанса:

Можно ли вернуть деньги за страховку, приобретенную до 1 сентября 2020 года

Да, теоретически можно. Но такая возможность или изначально должна быть предусмотрена условиями договора, или же нужно обращаться в суд. Новые поправки не работают для полисов, оформленных до 1 сентября 2020 года.

Если у вас страховка, приобретенная до 1 сентября, то сначала ознакомьтесь с условиями договора:

Если страховка не связана с суммой основного долга, а срок – с погашением займа, то при досрочном отказе от страхового полиса вернуть средства вряд ли получится, поскольку погашение кредита не прекращает действие страховки.

Если страховка привязана к сумме долга, то в этом случае при досрочном погашении кредита страховой договор перестает действовать, и заемщик имеет право потребовать вернуть сумму страховки пропорционально оставшемуся сроку. При отказе в возврате средств можно обжаловать это в судебном порядке.

Резюме

Нововведения не внесли капитальных изменений в законодательство: они в какой-то мере облегчили жизнь заемщикам и упростили процедуру возврата части страховой премии.

Теперь при досрочном погашении кредита и ненаступления страхового случая действуют единые для всех правила.

Возврат страховки при досрочном погашении кредита

Возврат страховки при досрочном погашении кредита – реально ли это?

Договор страхования имущества автоматически аннулируется при расторжении договора с банком. Но некоторые договоры, особенно страхование жизни и здоровья, продолжают действовать до наступления страхового случая. И выплата кредита не является поводом для прекращения выполнения обязательств.

![]()

К тому же, если не оплатить страховые услуги отдельно, сумма страховки включается в основную сумму долга, с которой высчитываются проценты. Переплата получается огромной.

Страхование жизни и здоровья – добровольная услуга. Расторгнуть страховой договор без проблем можно в течение тридцати дней после подписания. Если опоздать с этим сроком, страховую премию вернуть будет сложно.

До сентября 2020 года не было однозначного ответа на вопрос: «Можно ли вернуть часть денег за страховку?» Все зависело от того, какие условия были указаны в договоре. Если пункт про возврат был, то при досрочном погашении можно было вернуть часть денег. Если пункта не было – с финансами можно было попрощаться.

Что изменилось в сентябре 2020 года? С 1 сентября можно не искать специальный пункт в письменном соглашении. При досрочном погашении страховое агентство ОБЯЗАНО вернуть часть страховой премии. Естественно, если страховой случай во время действия полиса не наступал.

Нововведение действует только для договоров, подписанных после 1 сентября 2020 года.

![]()

Некоторые заемщики с просьбой вернуть страховую премию обращаются в банк, однако нужно идти сразу в страховую компанию. Например, Альфа банк сотрудничает с фирмой «Альфастрахование» или «Ренессанс». Нужно обращаться именно к ним, а не идти в банк.

При этом ни в коем случае нельзя указывать, что страхователь по своей инициативе расторгает договор. Это будет трактоваться как отказ от страховки, а значит, страховая компания деньги не вернет.

Если в страховых правилах (договоре) не предусмотрен возврат премии, то страховщики законодательно имеют право не возвращать деньги. Но даже в том случае можно обратиться к грамотным юристам и попробовать вернуть деньги.

Страховой договор, подписанный с банком

Если страховой договор был заключен напрямую с банком и до сентября 2020 года, то шансов вернуть деньги очень мало. Потому что потраченная сумма определяется не как страховая премия, а как комиссионный доход банка.

![]()

Некоторые кредитные организации являются исключением из этого правила. Например, Сбербанк. При досрочном погашении кредита в Сбербанке возврат страховки происходит в обязательном порядке. В том случае, если клиент был участником специальной программы Сбербанка по страхованию физических лиц. При этом от страхования жизни и здоровья можно отказаться в любой момент. Срок возврата страховки будет зависеть от того, когда принято решение об отказе. Средний срок – 30 дней.

Судебная практика при досрочном погашении кредита для возврата страховки

Даже если договором предусмотрен возврат страховой премии, не всегда это выполняется на практике. В поисках справедливости придется обращаться в суд.

Писать заявление нужно в суд по месту жительства. Государственную пошлину платить не придется, как и в других случаях, когда рассматриваются права потребителя.

Помощниками в суде станут следующие документы:

![]()

Часто адвокаты для обоснования обращения предлагают воспользоваться формулировкой из кредитного договора. Она звучит по-разному, но смысл ее таков: «Во время действия кредитного договора должна действовать страховка». Получается, что когда кредитный договор расторгнут, не действует и страховка.

Можно воспользоваться и другой «зацепкой». Согласно ГК страховка прекращает действие, если нет рисков наступления страхового случая. А так как кредитный договор больше не действует, риски исчезают вместе с банковским соглашением.

Судебная практика показывает, что чаще всего суд становится на сторону заемщика и деньги все-таки возвращаются.

Если дело решится в пользу страхователя, то нужно будет указать счет, на который страховое агентство вернет деньги.

Возврат страховки по кредиту в Газпромбанке (июль 2021г.)

Актуальная инструкция по возврату страховки по кредиту в Газпромбанке на июль 2021 года. Предлагаем ознакомиться с действующим порядком отказа от программ страхования.

Потребительское кредитование по праву считается самой популярной банковской услугой. Миллионы людей по всему миру ежедневно берут на себя подобные обязательства, что помогает решить различные жизненные задачи. Но получение кредита в современных условиях может стать причиной некоторых трудностей в дальнейшем. В основном проблемы связаны с дополнительными услугами, программами страхования и другими платными опциями. Необходимо внимательно изучать важные моменты, которые помогут вернуть деньги.

В данном материале представлен подробный порядок возврата страховки по кредиту в Газпромбанке (июль 2021г.). Надеемся, что информация поможет вам самостоятельно разобраться в вопросе.

Анализ документации по кредиту в Газпромбанке

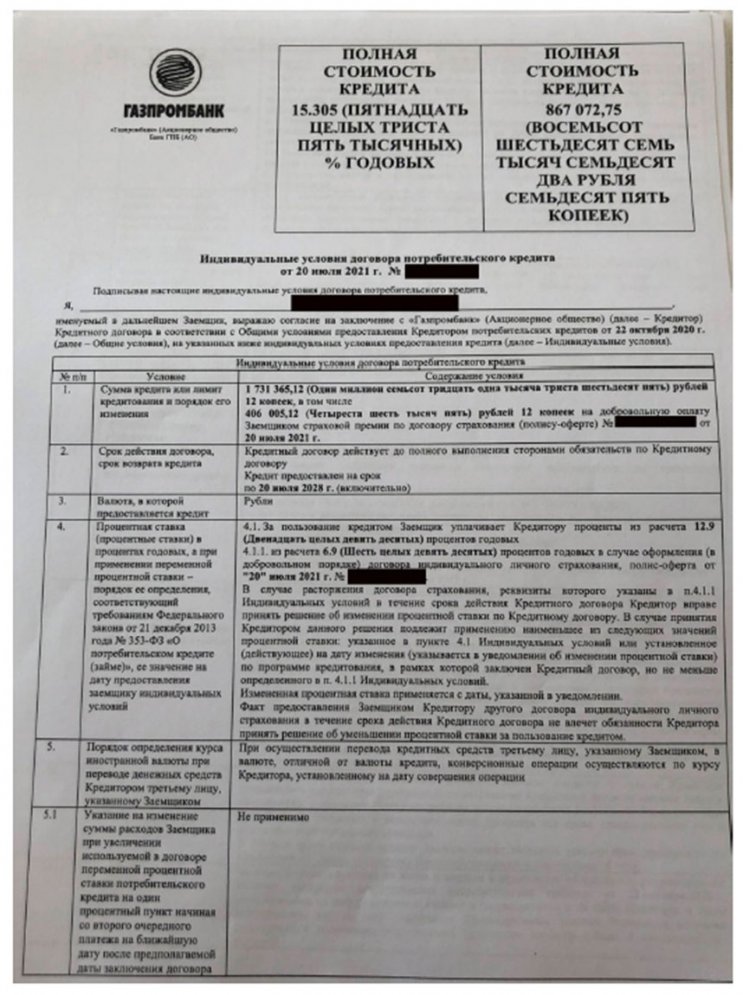

Рассмотрение вопроса будем выполнять на примере конкретного клиента. Итак, заемщик оформил кредит в Газпромбанке 20 июля 2021 года. Начинать отказ от любых платных услуг по кредиту, необходимо с анализа индивидуальных условий кредитования:

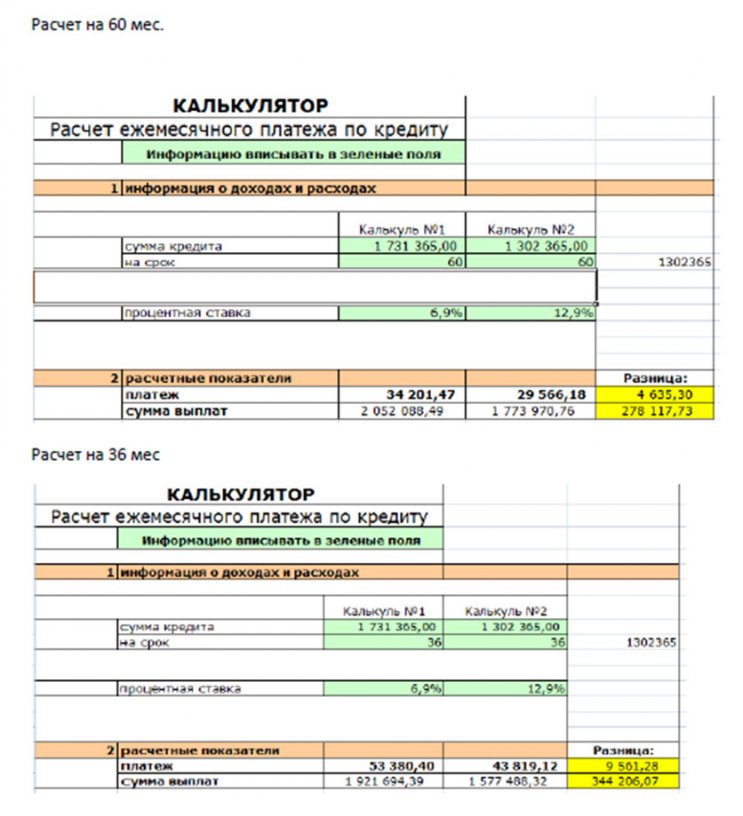

При рассмотрении документов сразу удивляет стоимость оплаты программы страхования, она составила 406 005,12 рублей (!). Даже при условии большой суммы кредитования, такая сумма является впечатляющей. Также мы видим, что наличие этой страховки оказывает влияние на формирование процентной ставки. Если заемщик примет решение выполнить отказ, то ставка будет повышена с 6,9% до 12,9%. Но мы также решили сразу сделать расчеты, которые показывают, что даже при отказе от страховки и повышении процентной ставки такой вариант оплаты оказывается более выгодным:

Калькулятор 1 – это сведения текущего кредитования без отказа от страховки, Калькулятор 2 – это цифры, которые мы получим, если вернем денежные средства от дополнительных услуг.

Если не менять параметры кредитования, то общая разница в пользу отказа от страховки по итогу составит примерно 203 тысячи рублей. Также предлагаем ознакомиться с подсчетами, если изменить период выплат:

Согласитесь, что подобные действия со стороны кредитно-финансовой организации вызывают множество вопросов. Ведь часто клиенты не обладают достаточными знаниями и просто доверяют сотрудникам банков. Обычно только после выхода из отделения они осознают, на какую сумму было продано дополнительных опций. Поэтому рекомендуется относиться к кредитованию в современных условиях внимательно и ответственно. Следует тщательно изучать различные факторы, отзывы о кредитно-финансовых учреждениях.

Также мы рекомендуем ознакомиться с нововведениями, которые вступили в силу 1 сентября 2021 года. Теперь даже при досрочном погашении можно вернуть часть страховой премии. При этом страховка должна относиться к кредиту, то есть она может оказывать влияние на формирование итогового параметра процентной ставки. В рассматриваемом примере это страховка на сумму 406 тысяч рублей. Обратите внимание, что вернуть сумму после досрочного погашения за вторую страховку стоимостью 23 тысяч рублей нельзя, так как она не относится непосредственно к кредиту.

Этапы возврата страховки по кредиту в Газпромбанке (июль 2021г.)

Мы рекомендуем отказываться от таких дорогих страховок. Но вы должны учитывать, что Газпромбанк в любом случае повысит процентную ставку по кредиту. На нашем сайте представлен материал по отказу от страховки с примерами реальных людей, которые даже судились с кредитно-финансовой организацией. К сожалению, часто суды встают на сторону Газпромбанка.

Если вас не устраивает высокая процентная ставка, то через 6 месяцев можно рассмотреть вариант рефинансирования в другом банке.

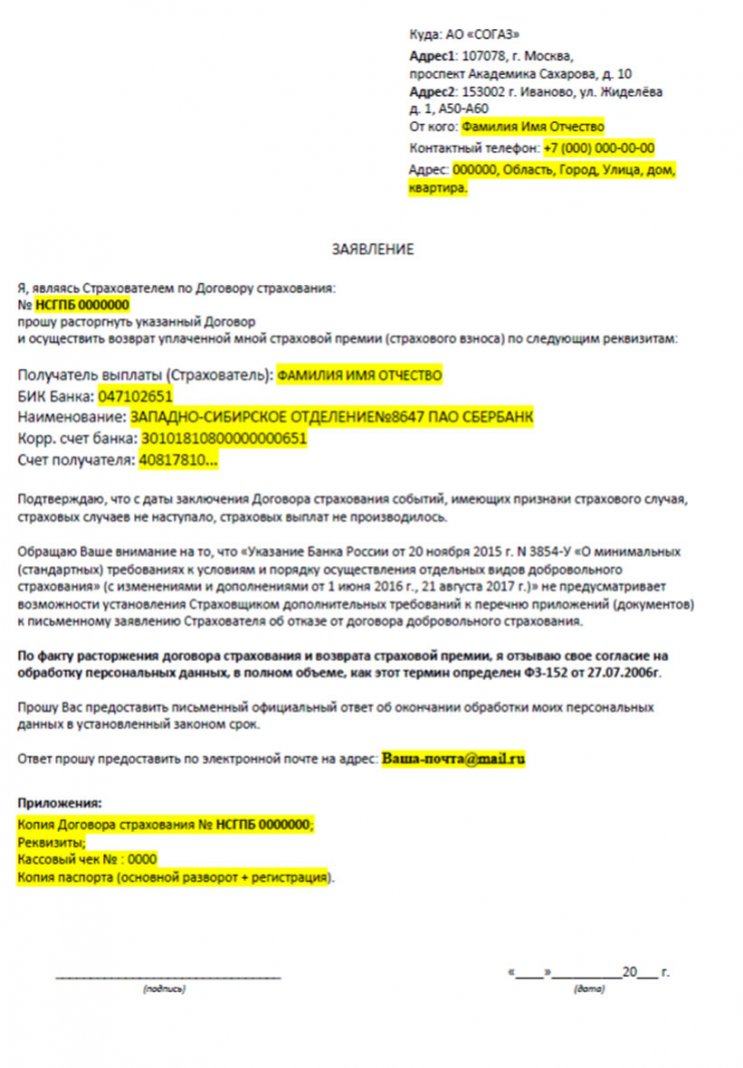

Итак, процедура отказа от страховки должна выполняться в течение 14 дней с момента подписания кредитного договора. Необходимо направить письменное заявление на адрес страховой компании. В рассматриваемом случае это «СОГАЗ». Можно направить письмо на юридический адрес, указанный в полисе. Но при разговоре со сотрудниками колл-центра нам также сообщили, что лучше отправить письмо на адрес в город Иваново.

Далее вы можете ознакомиться с примерным шаблоном отказа от страховки:

Чтобы немного отсрочить повышение процентной ставки, можно сразу в заявлении указать требование отозвать согласие на обработку персональных данных. Таким образом, страховая организация не должна будет передавать ваши персональные сведения, в том числе номер договора, банку. Но, как показывает практика, процентная ставка все равно будет повышена Газпромбанком. В целом, страховая организация должна будет вернуть деньги, если условия были соблюдены. На оплату за основную страховку по кредиту компании дается 7 дней, а для оплаты дополнительных программ 10 дней.

Возврат страховки по кредиту в Газпромбанке (июль 2021г.) – это сложная процедура из-за множества аспектов. Во-первых, банк будет повышать процентную ставку, во-вторых, чтобы вернуть свои средства нужно строго соблюдать сроки. Дополнительным моментом является то, что сейчас банк стремится одновременно оформить на клиентов огромное количество платных услуг. Каждая имеет свои особенности отказа.

При необходимости можно обратиться за помощью профессионального специалиста по отказу от страховок, дополнительных услуг. Оказываем бесплатные консультации по номеру: 8 (977) 444-00-50. Помогаем оформить заявления, претензии, иски в судебные инстанции.

Также вы можете ознакомиться с информацией в подготовленном видеоролике.

Как отказаться от страховки жизни по кредиту в Газпромбанке

Можно ли вернуть страховку по кредиту Газпромбанка — да, но только в течение 14 календарных дней. Этот срок прописан законодательно и называется периодом охлаждения.

Возвращают ли страховку по кредиту в Газпромбанке в 2021 году

Если вы решите взять кредит в Газпромбанке, менеджер предложит вам застраховать риски его невозврата. Это договор страхования заемщика от несчастных случаев и болезней в СК «Согаз». Общее правило, как вернуть страховку по кредиту в Газпромбанке, — обратиться с заявлением в 14-дневный период охлаждения. Такой порядок регламентирует ЦБ в указаниях от 20.11.2015 № 3854-У (с изм.).

Клиент банка вправе отказаться от страховки, но в этом случае банк пересмотрит кредитный процент в сторону увеличения. Один из выходов уменьшить страховой платеж и сохранить приемлемую ставку кредита — заключить договор страхования с альтернативной СК. Но в этом случае клиент столкнется с противодействием: принимаются те договоры, которые заключены со страховщиками, соответствующими требованиям Газпромбанка.

Какую сумму возвращают

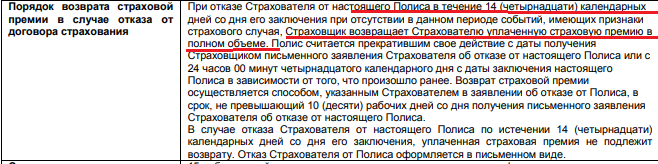

Банк (страховая организация) полностью вернет страховую премию при обращении с заявлением об отказе в течение 14 календарных дней. Это условие банк обязан выполнить в соответствии с указаниями ЦБ № 3854-У.

Возврат в течение 14 дней

После письменного обращения заемщика к страхователю в период охлаждения СК зачислит деньги на реквизиты, указанные должником, в полном объеме. Срок перевода — не больше 10 дней с момента получения заявления. Порядок возвращения средств упомянут в программе страхования.

Возврат после 14 дней

Газпромбанк и его партнеры-страхователи очень лаконичны в уведомлении клиента о том, при наступлении каких обстоятельств страховая сумма вернется заемщику, — в период охлаждения. Во всех остальных случаях деньги не вернут.

Возврат при досрочном погашении кредита

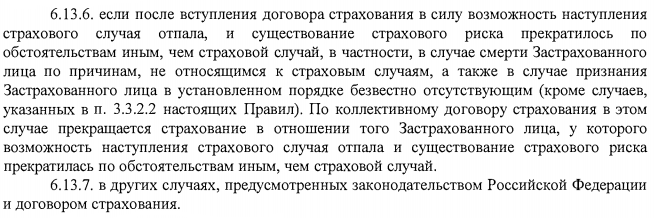

Что касается досрочного погашения долга, без грамотного юриста не разобраться. Есть только одно упоминание о такой возможности, но оно связано с коллективной страховкой. СК указывает, что возврат страховки по кредиту Газпромбанка при досрочном погашении обязательств исключает заемщика из числа застрахованных. О судьбе выплаченной страховой суммы умалчивается.

В соответствии с ГК, ст. 958, п.1 и 3, страховщик вправе рассчитывать на часть страховой премии. Вот как звучит это условие в правилах страхования заемщиков от несчастных случаев и болезней ОАО «Согаз»:

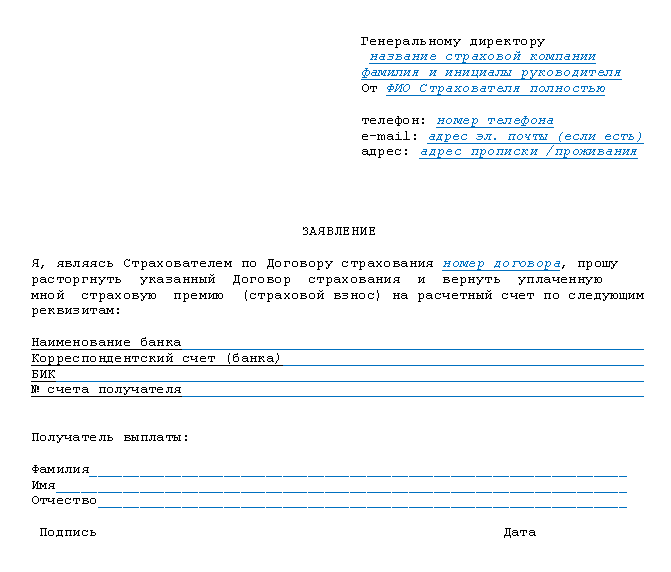

Как подать заявление

Заявление принимается в письменном виде по месту нахождения офисов Согаза или других партнеров Газпромбанка. Выбирайте, как вам удобно: принести его лично или отправить по почте. Проследите, чтобы обращение было надлежащим образом зарегистрировано. Потребуйте, чтобы на втором (вашем) экземпляре принимающий сотрудник поставил отметку о приеме и дату.

Как правильно заполнить

Заявление на возврат страхового возмещения напишите в свободной форме. Обязательно укажите контактные данные и способ возврата — на расчетный счет, карту или наличными деньгами. Корректно и разборчиво впишите номер страхового соглашения — так, как он указан в договоре. Укажите причину возврата — период охлаждения, досрочный возврат, можете сослаться на нормативные документы.

Какие документы потребуются

Если подаете заявление в офисе СК, принесите оригиналы документов, сотрудник компании сам сделает необходимые копии. Если отправляете почтой, откопируйте самостоятельно. Дополнительно сделайте опись документов, которые прилагаются к заявлению на отказ от страховки Согаз по кредиту, и сохраните ее. Обычно в опись входят:

Сохраните и чек об оплате отправки заказного письма.

На какие законы опираться при оформлении возврата

Куда жаловаться, если деньги не возвращают

Если СК глух к вашим доводам или затягивает сроки, обращайтесь с жалобой к регулятору — Центральному банку РФ или в организацию по защите потребительских прав — Роспотребнадзор. На сайтах этих учреждений предусмотрена такая возможность.

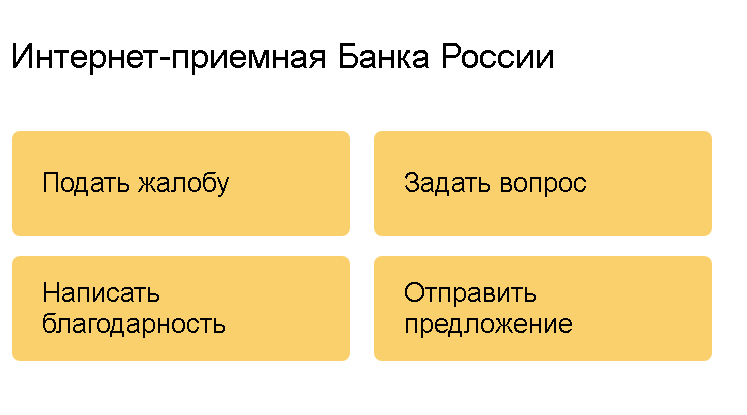

Возврат денег через Роспотребнадзор и ЦБ

В ЦБ РФ работает интернет-приемная. Воспользуйтесь одной из вкладок и задайте вопрос о правомерности действий СК или направьте жалобу на действия ее сотрудников.

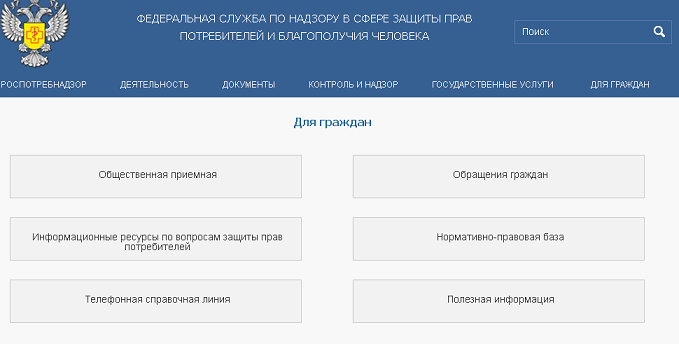

На сайте Роспотребнадзора вы можете сформировать обращение по поводу нарушения ваших прав. На вкладке «Для граждан» тоже есть возможность отправки обращения, есть дополнительные информационные ресурсы по защите потребителей, справочная телефонная линия и другая полезная информация.

Возврат денег через суд

Есть прецеденты, когда страховка в Газпромбанке при получении потребительского кредита не возвращается, даже если есть основания. В этом случае последняя возможность отстоять справедливость — решить вопрос возврата страховки в судебном заседании. Для этого соберите все ответы на ваши запросы, отказ банка и составьте исковое заявление. В нем необходимо указать, какие пункты законов или других норм нарушил банк (страховая организация). Затем сформулируйте претензии и способ их урегулирования. Внимательно отнеситесь к сбору доказательств, лучше, если вы доверите написание иска юристу. Отнесите заявление в канцелярию суда, копий иска изготовьте по числу предполагаемых участников.

Вывод

Отказаться от страховки по кредитному договору Газпромбанка получится в двух случаях:

В первом случае банк повысит кредитный процент.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.