Можно ли вернуть страховку по кредиту в ОТП банке

После получения займа в кредитном учреждении ОТП, многие клиенты понимают, что им предстоит также оплачивать и услуги страхования, которые не слишком дешево обходятся. В этот момент они принимают решение выполнить возврат страховки, чтобы избежать большой переплаты, особенно когда бюджет ограничен. Суммы по такой услуге нередко достигают практически 30 процентов от количества полученных в учреждении денег. В отдельных случаях банком предоставляется возможность для оформления процедуры возврата средств, затраченных на услуги страхования. В настоящее время вернуть страховку по кредиту отп банке можно без труда, но для этого необходимо провести процедуру правильным образом.

Но для начала необходимо рассмотреть вопрос необходимости оформления страховок. При обращении в отделения ОТП банка менеджеры кроме кредита также еще предлагают воспользоваться страховыми услугами. Банку это требуется для сокращения финансовых потерь при невозврате денежных средств клиентом. Но последний имеет полное право для того чтобы отказаться от страховки. Обязать его сотрудники банка не могут ее оформить. При оформлении страховок клиентами ОТП организация становится посредником и получает свой процент от сделки со страховой компанией. Но такой документ может оказаться полезным только при наступлении страхового случая, прописанного в договоре по кредитам.

Особенности страховки по кредиту ОТП банка

Банки ОТП предлагают оформление страховых документов, которые обладают своими особенностями. Страховкой клиенты получают возможность воспользоваться только в случае их присоединения к коллективному страхованию учреждения. Особенность такого полиса заключается в том, что на него не распространяются положения, созданные Центробанком России в 2016 году. Банком могут быть возвращены деньги по страховке только в таких ситуациях, как:

Банки ОТП предлагают оформление страховых документов, которые обладают своими особенностями. Страховкой клиенты получают возможность воспользоваться только в случае их присоединения к коллективному страхованию учреждения. Особенность такого полиса заключается в том, что на него не распространяются положения, созданные Центробанком России в 2016 году. Банком могут быть возвращены деньги по страховке только в таких ситуациях, как:

В таких случаях банком в обязательно порядке производится процедура возврата денежных средств за предоставление услуги страхование. Но для этого клиентам необходимо обратиться в ближайшее отделение и написать заявление на возврат страховки.

Особенности возврата страхового полиса в офисах ОТП банка

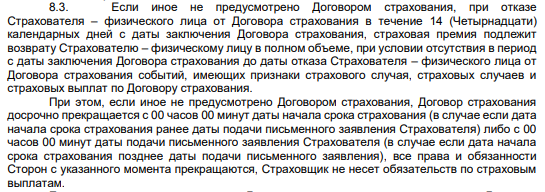

Клиенты ОТП банка имеют право вернуть свои деньги за оформление страхового полиса в течение двух недель после заключения соглашения. Во время возврата все денежные средства переводятся на их банковский счет. Банком такой срок установлен с расчетом на то, что за такое время клиенты могут определиться, нуждаются они в страховке или нет. Если мнение клиента по этому поводу окажется отрицательным, то ему в отделении банка денежные средства вернут без труда.

Клиенты ОТП банка имеют право вернуть свои деньги за оформление страхового полиса в течение двух недель после заключения соглашения. Во время возврата все денежные средства переводятся на их банковский счет. Банком такой срок установлен с расчетом на то, что за такое время клиенты могут определиться, нуждаются они в страховке или нет. Если мнение клиента по этому поводу окажется отрицательным, то ему в отделении банка денежные средства вернут без труда.

Для отказа от полиса пишется заявление. Оно оформляется в офисе банка на имя страховой компании. Она будет заниматься возвратом денежных средств клиентам финансового учреждения. Но из этой суммы будут вычтены деньги за период действия страхового полиса.

Финансовое учреждение принимает заявление клиентов при любой ситуации, если оно было заполнено правильно. И стоит отметить, то чаще всего большое количество внимания уделяется оформлению страхования при оформлении займов на покупку автомобилей.

Этапы отказа от услуг страхования

Для того чтобы вернуть страховку по кредиту в отп банке, потребуется выполнить несколько простых действий, и потраченные денежные средства будут возвращены. Для начала понадобится обратиться в ближайшее отделение банковского учреждения. И необходимо помнить о том, что обращение должно осуществляться в тот офис, где было выдан кредит. При себе нужно иметь пакет документов, который является минимальным. Он включает в себя следующее:

Для того чтобы вернуть страховку по кредиту в отп банке, потребуется выполнить несколько простых действий, и потраченные денежные средства будут возвращены. Для начала понадобится обратиться в ближайшее отделение банковского учреждения. И необходимо помнить о том, что обращение должно осуществляться в тот офис, где было выдан кредит. При себе нужно иметь пакет документов, который является минимальным. Он включает в себя следующее:

После предъявления этого минимального пакета документов менеджеры банковского учреждения попросят заполнить специальное заявление на имя страховой компании. При необходимости предоставляется бланк-образец. Страховка по кредиту отменяется только в том случае, если заявка на расторжение договора со страховой компанией составлена правильно. В ней требуется указать следующие сведения:

Какие последствия могут ждать клиентов при оформлении заявления на отказ от страхового полиса

После того, как действие страхового полиса прекратится по инициативе клиента банка, кредитополучателей может ждать два типа последствий. События будут разворачиваться по-разному. Результат отказа от страхового полиса по кредиту в ОТП банке может быть и отрицательным, и положительным. При принятии решения лицо, оформляющее кредитный займ, может взвесить все за и против, а также произвести оценку последствий отказа от страхового полиса, предлагаемого банком.

Если лицо, оформляющее кредит, отказывается от полиса страхования, то банковское учреждение оставляет за собой право отказать в предоставлении займа. Но при этом истинная причина отказа будет скрываться финансовой организацией, поскольку такие моменты не подлежат разглашению. Чаще всего менеджеры при таком исходе пользуются стандартными фразами для объяснения факта отказа. В большинстве случаев банковские сотрудники объясняют неодобрение заявок не кредитный займ тем, что клиент не соответствует требованиям, предъявляемым к заемщикам.

Иногда кредитополучатели решают вернуть деньги за страховой полис уже после подписания кредитного соглашения. Такое решение также может быть чревато последствиями. Банком осуществляется пересмотр размеров ежемесячного платежа. К тому же к этим суммам добавляются и дополнительные взносы. А страховая компания в случае отказа от страхового полиса перечисляет на счет кредитополучателя денежные средства, потраченные им за данный вид услуги. Клиенты всегда могут быть уверены, что им вернут потраченные на услугу средства.

ОТП является одним из тех банков, в которых есть правило, что факт отказа заемщика от оформления страхового полиса никак не отражается на принятии решения о выдаче ему кредитного займа. Также это не влияет на размеры процентных ставок. Но в некоторых офисах действуют внутренние банковские правила.

Как отказаться от страховки по кредиту и сделать возврат денег в ОТП Банке

В настоящее время банком ОТП предлагается большой выбор кредитных предложений, среди которых каждый может подобрать для себя оптимальное. И во время оформления кредита, сотрудник финансовой организации может предложить получить страховку. Многие менеджеры банка настаивают на ее покупке, поскольку это возможность для учреждения сократить свои риски. У клиентов имеется возможность отказаться от страховки в любое время, даже сразу после ее приобретения. ОТП банк в случае написания заявления обязан будет вернуть человеку деньги, потраченные на нее.

Есть ли необходимость в страховке

В банке прекрасно понимают, что в жизни происходят разные непредвиденные ситуации. Они осознают, что при выдаче кредитов на огромные суммы, появляется много рисков. По этой причине банки в большинстве случаев стараются уговорить потребителей дополнительно приобрести страховой полис. Он является гарантом безопасности во многих ситуациях:

И когда наступает страховой случай, клиенту ОТП банка предоставляется сумма в требуемом для полного погашения кредита объеме. Таким образом, при наступлении сложных ситуаций страховка по кредиту может стать отличным решением для того чтобы исполнить свои обязательства перед банком. Однако для оформления страховки клиентам банковской организации порой необходимо затрачивать большое количество денег. Суммы иногда достигают несколько десятков тысяч рублей. А такие растраты могут позволить себе далеко не все заемщики ОТП банка

Положение о страховке в законодательстве

Еще совсем недавно при отказе от страховки возврат денежных средств был практически не возможен. Заемщики, которые обращались в ОТП банк для проведения этой процедуры, не могли получить средства, потраченные на полис. В этом случае можно было пользоваться страховкой или же обращаться в суд и путем судебного разбирательства возвращать свои деньги, если в ней не было необходимости. Но для получения денежных средств обратно таким методом требовалось предъявлять доказательства, что услуга была навязана менеджерами банка.

Изменение ситуации с решением такого вопроса наступило в 2016 году. Было принято положение о том, что заемщики банка имеют право вернуть средства, потраченные на страховку в течение двух недель после ее оформления. Для этого потребуется обратиться в страховую компанию или в банковское отделение с правильно составленным заявлением. После подачи заявления на отказ от полиса в течение десяти дней денежные средства возвращаются клиенту банка. Кроме того согласно современному законодательству кредитополучатель в праве отказаться от любых других дополнительных услуг, которые предоставляются банком при оформлении кредита. Но при этом важно понимать, что процентная ставка по кредитному договору может быть существенно выше.

Особенности страхования в ОТП и в каких случаях можно вернуть деньги

У страховки от ОТП банка имеются свои особенности. Оформление полиса страхования жизни и здоровья предоставляется только в случае присоединения клиента кредитного учреждения к коллективному страхованию организации ОТП. Особенность заключается в том, что на данный вид оформления страхового полиса не распространяется положения законодательства, созданные банком России в 2016 году. ОТП банк допускает возврат денег клиентам только в таких ситуациях. как:

У страховки от ОТП банка имеются свои особенности. Оформление полиса страхования жизни и здоровья предоставляется только в случае присоединения клиента кредитного учреждения к коллективному страхованию организации ОТП. Особенность заключается в том, что на данный вид оформления страхового полиса не распространяется положения законодательства, созданные банком России в 2016 году. ОТП банк допускает возврат денег клиентам только в таких ситуациях. как:

Если есть основания для того чтобы ему был произведен возврат денег, ему необходимо обратиться в финансовую организацию с заявлением на отказ от страховки по кредиту.

Особенности отказа от страховки по кредиту от ОТП банка

Отказаться от страхового полиса в финансовом учреждении имеется возможность у клиентов в течение четырнадцати дней. При этом потраченные средства возвращаются на его счет. Этого времени вполне достаточно для того чтобы подумать, нужна ли человеку страховка или же можно обойтись без нее на протяжении всего периода действия кредитного договора. Данный период для обдумывания позволит взвесить все ее плюсы и минусы без нахождения под давлением работников банка. И если в страховом полисе нет нужды, клиентом кредитного учреждения пишется заявление для отказа на имя страховой компании. Она будет обязана произвести возврат денежных средств с вычетом денег за тот период, в течение которого действовало страховое соглашение.

Банковской организацией отказ от страховки по кредиту со стороны клиента принимается в любой ситуации, если бланк заявления был составлен правильно. Большое внимание уделяется со страховыми документами при оформлении автокредитов. Такое положение действует и в рамках ипотечного кредитования.

Последовательность действий при отказе от страхового полиса

Для отказа правильным образом необходимо первым делом обратиться в финансовое учреждение. Необходимо обращаться в тот офис ОТП, где был предоставлен кредит. При этом важно помнить о том, что может потребоваться минимальный пакет документов, который включает в себя следующее:

Сотрудники банковского отделения попросят написать заявление на расторжение соглашения. Затем оно направляется на рассмотрение. Клиент получает ответ через несколько дней после того, как напишет бумагу на то, чтобы отказаться от услуг страховой фирмы в рамках кредитного договора.

Как правильно написать заявление

Для того чтобы клиенты могли правильным образом написать эту бумагу, в отделении офиса ОТП ему предоставляется образец. Он также доступен на официальном интернет портале учреждения. Его можно распечатать и заполнить. Затем передать сотрудникам банковского отделения.

В заявлении клиент предоставляет следующие сведения:

Что получает клиент, если договор на оказание страховых услуг расторгается

После отмены действия страхового соглашения клиенту необходимо быть готовым к разному развитию событий. Исход этой процедуры может быть как отрицательным, так и положительным. Во время взвешивания всех за и против гражданин имеет возможность узнать обо всех последствиях данного процесса.

Чаще всего, если клиент отказывается от страхового полиса по кредиту, то финансовое учреждение может отказать ему в выдаче займа. Напрямую сотрудники организации об этом не скажут, поскольку истинные причины не предоставления займов часто умалчиваются. В большинстве случаев работники предпочитают пользоваться обобщенными формулировками. Могут ссылаться на то, что человек не соответствует по некоторым параметрам кредитной политике учреждения.

Если же клиент отказывается от страхового полиса после получения займа, то банком пересчитываются ежемесячные суммы обязательных платежей. При этом они суммируются с дополнительными взносами. Страховая компания при этом перечисляет по указанным в заявлении реквизитам средства, которые были внесены человеком, пользующимся страховым полисом.

В организации ОТП руководство говорит о том, что отмена действия страхового договора или его оформление не влияет на принятие решения о предоставлении займа. К тому же это не сказывается на размере процентной ставки. Однако реализация такого положения напрямую зависит от того, какие установлены внутренние правила в учреждении.

Где найти образец заявления для правильного его написания

При отмене страхового полиса банковским учреждением принимаются исключительно документы установленного образца. И заявительная форма не является исключением. В качестве примера имеется возможность пользоваться готовыми бланками, которые предоставляются в офисе кредитной организации. В них имеются готовые поля для заполнения.

Примерно заявление выглядит так:

На официальном ресурсе ОТП Директ имеются онлайн бланки для заполнения. Они также после распечатки принимаются банковской организацией на рассмотрение. При подписании документа важно обращать внимание на правильность заполнения всех пунктов, дабы процедуры отказа была произведена без проблем.

Возврат страховки по кредиту

Только наивный может думать, что банки дают деньги в долг «просто так». Естественно, каждый кредитор, предоставляя займы, хочет максимально себя обезопасить и приблизить вероятность возврата долга к 100%. При этом форс-мажоры и несчастные случаи никто не отменял. Понимая это, банки вводят понятие страхования жизни и здоровья заемщика либо залогового имущества. Конечно, за его счет. Если наступит страховой случай, долг возместит СК. Каковы подводные камни, чем грозит отказ от оформления договора с СК и возможен ли он вообще, как вернуть уплаченные за страховку деньги, какие правовые основания для этого есть в связи с законодательными изменениями от 1 сентября 2020 года и другие вопросы разобрал в этой статье Выберу.ру.

Возможен ли отказ от страховки?

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Что говорится в новой редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу еще 26 июня 2020 года. Теперь заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту.

Кроме того, согласно новым поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

В период пандемии не всегда есть возможность и желание посещать офис страховой компании. В этом случае найдите образец заявления на ее официальном сайте, распечатайте и заполните его. После этого заявку вместе с документами и копией паспорта следует отправить по почте или экспресс-доставкой по адресу СК. Если банк, (например, Альфа), предлагает услуги дочерней страховой компании, можно подать заявку в его отделении или через интернет (в личном кабинете на сайте).

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней.

Хоум Кредит

Оформить полис здесь можно в двух СК: Хоум Кредит Страхование и Ренессанс Жизнь. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в трех СК: ВТБ-Страхование, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги.

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Заключение

Помните – навязывать страховку при оформлении потребительского кредита незаконно. Вы имеете право отказаться от дополнительного соглашения с СК, однако и банк, в свою очередь, вправе повысить процентную ставку, чтобы снизить риск невозврата денег. Если ваш долг погашен досрочно, согласно «свежим» поправкам, вы сможете вернуть часть потраченных на страховку денег, но желательно все же взвесить все за и против до подписания документов.

Как вернуть страховку по кредиту в ОТП Банке

Можно ли вернуть страховку в ОТП Банке — да, если вы напишете заявление в первые 14 дней. Если опоздаете, останетесь без страхования и без денег.

Возвращают ли страховку по кредиту в ОТП Банке в 2020 году

На фоне многочисленных судебных процессов по возврату страховки банки уже не так жестко отказывают клиентам. Во многих договорах страхования прописаны условия возврата страховых премий. При этих обстоятельствах отказ от страховки по кредиту ОТП Банка вполне возможен. Внимательно читайте договор и придерживайтесь нужного алгоритма.

В АО «ОТП Банк» действуют две программы страхования индивидуального добровольного страхования заемщиков кредитов:

Программы работают по региональному принципу: в Москве, Липецке, Лисках, Твери, Ярославле, Калининграде, Санкт-Петербурге страхует АльфаСтрахование, все остальные города — РЕСО-Гарантия. Вы вправе отказаться от страховки, но в этом случае банк вправе пересмотреть условия кредитования не в вашу пользу.

Какую сумму возвращают

Возврат страховой суммы зависит от того, в какой срок вы за ним обратились. Если после заявления страховой договор еще не вступил в действие, сумму возвратят полностью. Если страховая программа уже началась, оплаченную премию вернут за минусом тех дней, когда выполнялись обязательства страховщика.

Если вы решите отказаться от страховки после окончания периода охлаждения, договор расторгнут, но деньги вам не вернут. Основание — ст. 958, п. 3 ГК РФ.

Возврат в течение 14 дней

Как и для любого другого российского банка, порядок, как отказаться от страховки в ОТП Банке в 14 дней (период охлаждения), регламентирован указаниями Банка России от 20.11.2015 № 3854-У (с изменениями от 21.08.2017 № 4500-У). Они предусматривают обязанность страховщика вернуть выплаченную сумму, если страхователь откажется от добровольного страхования в этот срок. У обоих партнеров ОТП Банка есть такие условия.

Возврат после 14 дней

По общему правилу, изложенному в ГК (ст. 958), отказ от договора по прошествии 14 дней считают досрочным отказом от страхования. В этом случае, на основании п. 3 этой статьи, уплаченная сумма не возвращается, а договор расторгнут.

Возврат при досрочном погашении кредита

В документах, которые выдает ОТП Банк, страховка при оформлении кредита включена автоматически. Проверьте предмет договора в страховом соглашении и то, как связана сумма страховки с размером займа. Если вы страхуете риск невыплаты, и эта цифра уменьшается пропорционально погашению, есть возможность попробовать вернуть часть страховой премии. Но если вы застраховали жизнь, здоровье и прочие риски вне связи с кредитом, а размер страховой премии остается неизменным, ваш полис не связан с кредитными обязательствами и вернуть деньги вы не сможете.

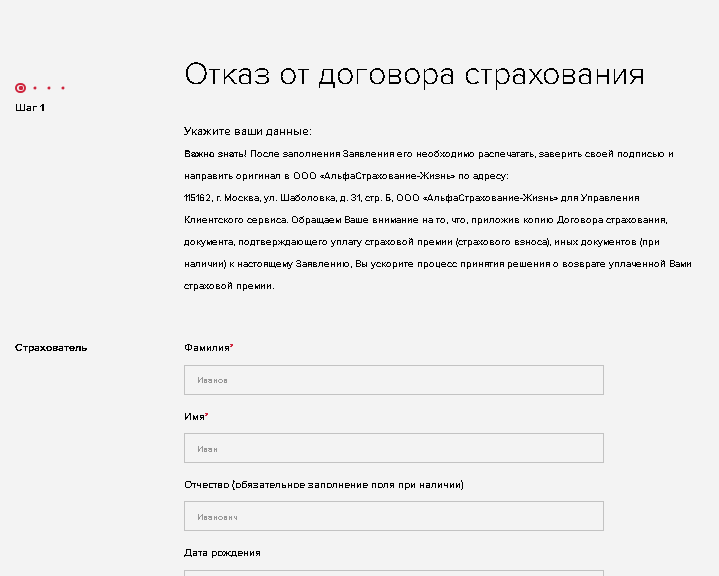

Как подать заявление

Узнайте, как вернуть страховое возмещение, воспользовавшись формой обратной связи на сайте. На главной странице банка расположена активная вкладка «Свяжитесь с нами». При нажатии откроется форма для заполнения, ниже размещены часто задаваемые вопросы, посмотрите, вероятно, ваш вопрос уже есть в базе. Есть возможность отказа от страховки ОТП Банк онлайн на сайте «АльфаСтрахование-Жизнь»:

На сайте СК РЕСО нет возможности отказаться от страховки. При открытии вкладки «Обратная связь» вы увидите страничку с возможностью направить досудебную претензию. Воспользуйтесь ею, если вы уже получили отказ СК в возврате страховой выплаты.

При всей развитости онлайн-сервисов надежнее направить документы о расторжении страхового договора и возврате денег лично или почтой. Скорее всего, банк не примет его, так как страхование осуществляет один из партнеров. Вам надо обратиться непосредственно в ту СК, которая указана в договоре.

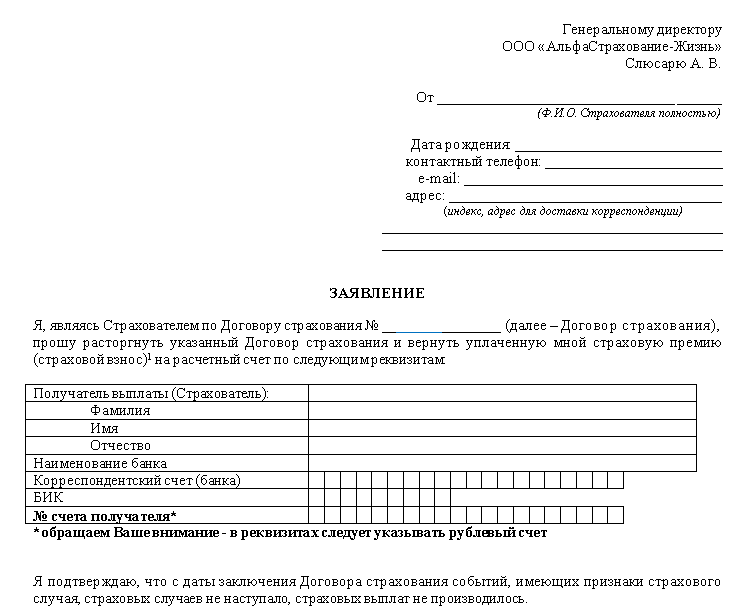

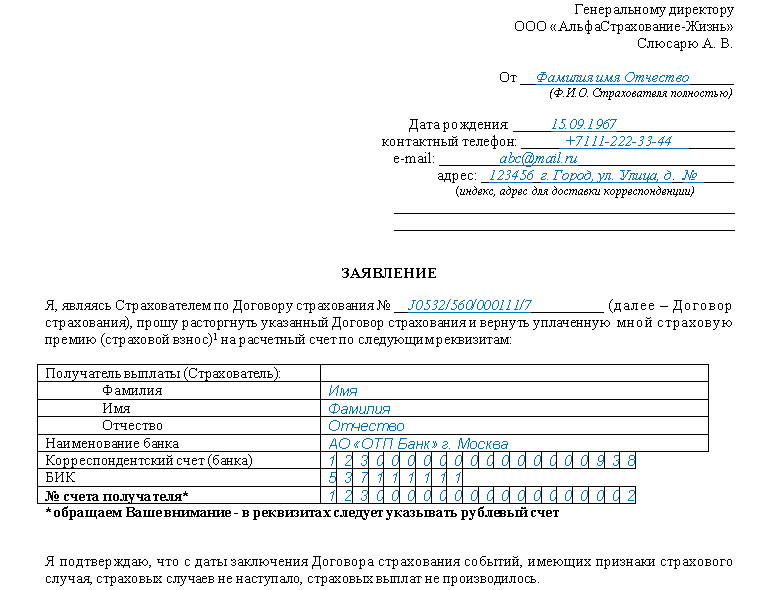

Напишите заранее два экземпляра заявления, передайте один работнику СК, на втором он поставит отметку о принятии и дату. Если отправляете почтой, оформите отправление ценным письмом. Сделайте опись вложения, сохраните чек об оплате.

Как правильно заполнить

Не обязательно заполнять заявление на фирменном бланке банка или СК. В законе нет таких требований, вы вправе написать его в свободной форме. Обязательно укажите реквизиты СК — так же, как в договоре. Разборчиво пишите номер своего кредитного договора, соглашения о страховании и реквизиты счета, на который надо перечислить деньги.

Какие документы потребуются

Набор документов для возврата стандартный:

На какие законы опираться при оформлении возврата

До 01.09.2020, чтобы произвести возврат страховки по кредиту ОТП Банка в период охлаждения, следовало руководствоваться указанием Центробанка от 20.11.2015 № 3854-У (с изменениями).

После этого срока вступили в действие ФЗ-483 от 27.12.2019, он регламентирует права заемщика — отказ от страховки в первые 14 дней после заключения договора или при досрочном погашении кредита (если в соглашении указано такое условие).

СК «АльфаСтрахование-Жизнь» заключает соглашение с физлицом, «РЕСО-Гарантия» предлагает как индивидуальную страховку, так и присоединение к коллективной, заключенной между СК и банком. Условия страхования устанавливаются в зависимости от условий кредита, о них вы узнаете в момент оформления. Изучите договор или страховой полис. Если вы присоединены к коллективному договору, вам поможет определение Верховного Суда от 31.10.2017 № 49-КГ17-24, которое разъясняет возможность расторжения таких соглашений. Во вступившем в силу 01.09.2020 № 483-ФЗ заемщику тоже предоставляется это право.

Куда жаловаться, если деньги не возвращают

Судебная практика по таким спорам неочевидна, но в последнее время суды часто принимают позицию истца. В случае отказа банка или СК в возврате выплаченных средств обращайтесь с жалобой в надзорные ведомства:

Возврат денег через суд

Необходимо грамотно составить исковое заявление. В нем сослаться на документы, которые нарушила СК, отказывая вам в возврате. Советуем обратиться к юристу, так как от обоснованности иска зависит судебное решение. Место подачи заявления зависит от цены иска, она включает размер взыскиваемой суммы. Если общая сумма меньше 50 000 руб., иск подается мировому судье по месту регистрации истца, если больше — в районный суд.

Возврат денег через Роспотребнадзор и ЦБ

Если не получилось оформить отказ от страховки ОТП Банка, на сайтах Роспотребнадзора и ЦБ реализовано это право.

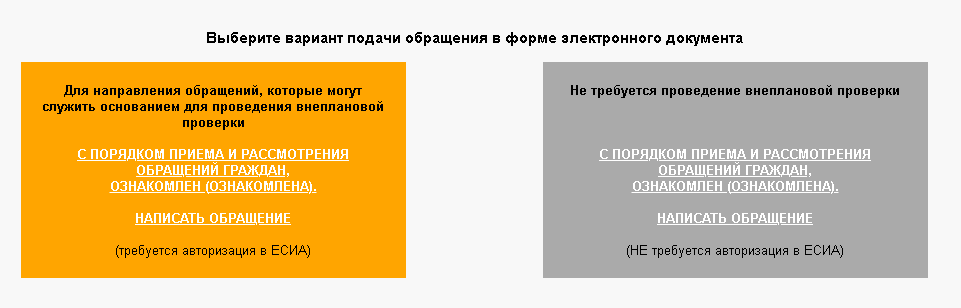

Роспотребнадзор предлагает воспользоваться вкладкой «Отправить обращение». Она размещена на главной странице, вверху.

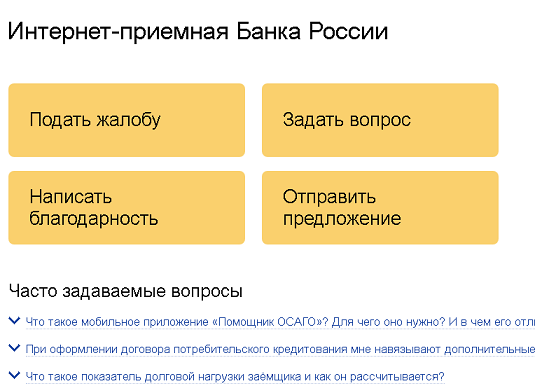

Через интернет-приемную ЦБ вы отправите заявление, напишете жалобу, благодарность или зададите вопрос. Выбирайте необходимую вкладку и с помощью системы заполняйте нужные поля.

Вывод

Возврат страховой суммы в период охлаждения предусмотрен в страховках от партнеров ОТП Банка. Не забудьте, что срок 14 дней предусматривает календарные, а не рабочие дни. Не пропустите этот период, потому что вернуть страховое возмещение после этого срока практически нереально.