Как вернуть страховку по кредиту в Почта Банке — инструкция

Страховка по кредиту – это определенное снижение риска для займодателя. Оформляется она при выдаче кредита и служит неким гарантом выполнения обязательств со стороны заемщика. Услуга эта не обязательная, но активно навязываемая кредитными организациями. Сегодня практически все банки обязательно страхуют своих клиентов. Это отражается на сумме кредита, что не всегда устраивает людей. К тому же многие опасаются, что при отказе от услуги страхования получат отказ в получении денежного займа.

«Почта Банк» страхование кредита также практикует, но здесь можно вернуть страховку. Как это сделать? В этом разобрались специалисты Бробанк.ру.

Способы вернуть страховку

При получении кредита клиенты часто не обращают внимания на предложенные ему страховки и соглашаются на все условия от организации, лишь бы быстрее получить необходимые денежные средства. Затем внимательно вчитываются в условия договора и понимают, что хотят отказаться от страхования. Можно оформить возврат страховки по кредиту. «Почта Банк» предоставляет такую возможность на следующих условиях:

В первом случае достаточно понятно – займ возвращается досрочно и страховка уже не нужна. Но вернуть можно не всю сумму, а лишь часть. Такие подразумевает страховка кредита условия.

Можно оформить возврат страховки по кредиту. «Почта Банк» предоставляет такую возможность

Можно оформить возврат страховки по кредиту. «Почта Банк» предоставляет такую возможность

Во втором – сложнее. При заключении договора важно внимательно читать все пункты и понимать ответственность подписания документов. Оспорить оформленные документы сложно, доказать факт навязывания услуги практически невозможно. Тем не менее, существуют сроки для пересмотра договора в части его страхования. Об этом информацию можно найти непосредственно в самом кредитном договоре.

Как вернуть деньги

При досрочном погашении займа в «Почта Банк» необходимо:

Вернуть в полном объеме сумму страхования не удастся, так как прошло время, заемщик пользовался кредитом, а страхующая организация обеспечивала безопасность кредитору. Но часть денег заемщик может получить обратно. Ответ от страховщика должен последовать не позднее 10 рабочих дней. Если организация отвечает официальным отказом, то клиент «Почта Банка» вправе подать исковое заявление в суд с требованием возврата части страховой суммы и компенсации расходов, связанных с подачей документов в суд.

Вернуть в полном объеме сумму страхования не удастся, так как прошло время, заемщик пользовался кредитом, а страхующая организация обеспечивала безопасность кредитору

Исходя из практики, можно сделать вывод, что страхующая организация без проблем возвращает часть денег, если остается незначительный период кредитования. Если же кредит был закрыт быстро, то сумма страхования большая и за нее приходиться побороться.

Отказ от страховки при нежелании пользоваться навязанной услугой

Клиента никто не вправе заставить подписывать соглашения и договора, но часто заемщики идут на все предложенные услуги, опасаясь отказа в выдачи кредита. А после получения денежных средств обжалуют дополнительную услугу страхования и пытаются вернуть за нее деньги. Отказ от страховки — действие правомерное. Важно сделать это как можно скорее.

Но прежде чем обращаться в «Почта Банк» необходимо внимательно прочитать условия договора, чтобы убедиться в том, что нет пункта, содержащего информацию о невозможности возврата страховых взносов.

Отказ от страховки — действие правомерное. Важно сделать это как можно скорее

Также не стоит опасаться, что сотрудники «Почта Банк» откажут вам в возврате. Если обращение сделано вовремя и не противоречит условиям кредитного договора, то заявление будет принято и рассмотрено, а денежные средства возвращены заемщику.

Отказ в возврате страховки

Может так сложиться, что «Почта Банк» откажет возвращать деньги, уплаченные клиентом за страховой договор. Это может случиться по следующим причинам:

С одной стороны требования простые, но на деле не всегда получается вовремя обратиться в «Почта Банк», ставить заявление и обжаловать часть договора по страховке. Закон на стороне клиента всегда, поэтому необходимо добиваться своего. Отзывы по отказу от страховки разные. Кто-то без проблем возвращает свои деньги, кому-то приходиться долгое время вести переписку с банком и обращаться в суд. Решается данный вопрос в индивидуальном порядке.

Может так сложиться, что «Почта Банк» откажет возвращать деньги, уплаченные клиентом за страховой договор

Каждый заемщик должен понимать, что страховка – это не только навязанная услуга банком, без которой невозможно получить кредит. Это гарантия для кредитной организации того, что даже если с клиентом что-либо случиться и он не сможет выплачивать кредит, то банк не пострадает.

Важно внимательно читать условия кредитного договора в «Почта Банк» перед подписанием, не стесняться спрашивать у менеджера о дополнительных услугах и как вернуть деньги за них. Сам заемщик должен нести ответственность за свои обязательства перед банком, чтобы не пришлось в будущем решать конфликтные ситуации в судебном порядке. Возврат страховки по кредиту в «Почта Банк» – реально при соблюдении всех условий, прописанных в договоре и уставе организации.

Комментарии: 33

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Возврат страховки в Почта Банке

В Почта Банке навязали страховку при оформлении кредита? Хотите расторгнуть договор страхования и возвратить уплаченную премию? В этой статье мы расскажем, как отказаться от страховки по кредиту Почта Банка и вернуть деньги.

Нужно ли оформлять страховку по кредиту

В своей деятельности банки и страховые компании руководствуются законодательством РФ, которое запрещает обуславливать приобретение одних товаров или услуг обязательным приобретением других товаров или услуг (Закон «О защите прав потребителей», ст. 16, п. 2).

Таким образом, заключение договора страхования при оформлении кредита является добровольным, и заемщик вправе отказаться от оплаты страховки.

Исключение составляют только залоговые кредиты (ипотека, автокредит), по которым банк имеет право требовать застраховать залоговое имущество от утраты и повреждения.

На практике же отказаться от добровольной страховки бывает непросто: сотрудники банков получают проценты от продаж страховых полисов и нередко стараются всеми правдами и неправдами «впарить» заемщику ненужный продукт. Чаще всего в качестве аргументов «за страхование» выступают высокий риск отказов по кредиту без подключения «финансовой защиты» и увеличенные процентные ставки.

На самом деле, боятся этого не следует. Во-первых, наличие страховки на вероятность одобрения кредита почти не влияет, а во-вторых, переплата по кредиту с высокой процентной ставкой может оказаться меньше переплаты по займу под сниженную ставку, но с учетом страховки.

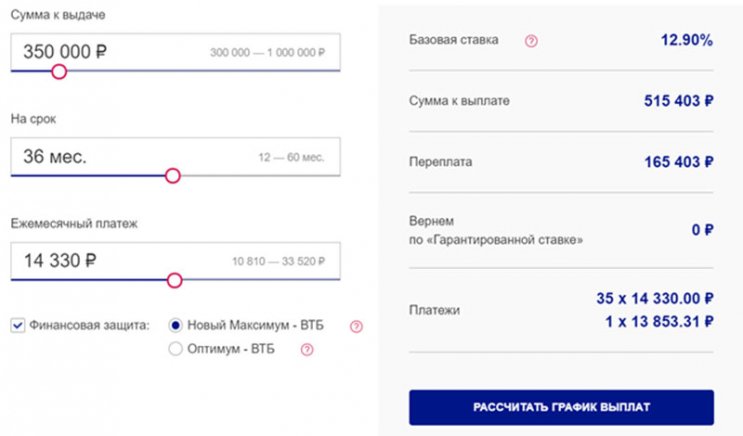

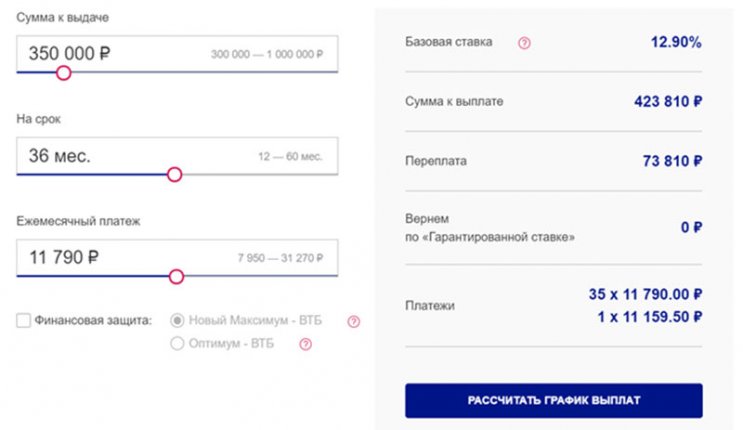

Так, из расчета на кредитном калькуляторе Почта Банка видно, что сумма переплаты при оформлении кредита со страховкой почти на 100 тыс. руб. больше, чем без страхования.

Другой аргумент в пользу страховки – погашение долга по кредиту за счет страховщика при наступлении страхового случая – тоже относителен. Договоры страхования зачастую составляются таким образом, что самые распространенные причины наступления страховых случаев под возмещения как раз не попадают.

Можно ли отказаться от страховки и вернуть деньги

Порядок расторжения договора страхования и возврата уплаченной премии также регулируется законом.

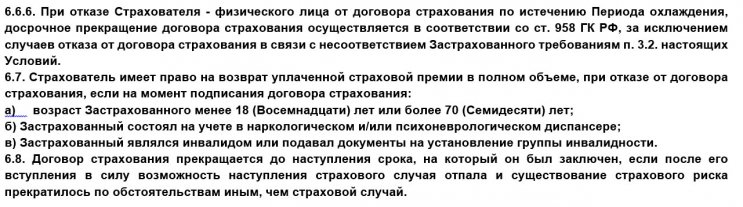

Согласно ст. 958 ГК РФ действие договора страхования автоматически прекращается, если «возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай».

Под эти условия подходит, например, утрата застрахованного имущества по причине, не являющейся страховым случаем, или прекращение предпринимательской деятельности человеком, застраховавшим предпринимательские риски. В этом случае при расторжении договора страхователь может рассчитывать на возврат части уплаченной премии пропорционально времени фактического действия договора.

Кроме того, в соответствии со ст. 958 ГК РФ страхователь вправе в любой момент расторгнуть договор страхования по собственному желанию, при этом уплаченная премия не возвращается.

Вместе с тем, после многочисленных жалоб заемщиков на невозможность вернуть деньги по навязанной услуге Центробанк выпустил Указание, согласно которому страховщики обязаны возвращать премию, если страхователь в течение «периода охлаждения» решит отказаться от страховки, и если за это время не наступит страховой случай.

С 2018 года «период охлаждения» составляет 14 календарных дней с даты заключения договора.

Так как распоряжения Центробанка коснулись только договоров индивидуального страхования, страхователем по которым являются физические лица, банки и страховщики быстро сориентировались и придумали новую схему, позволяющую игнорировать Указание – договоры коллективного страхования.

Страхователем по таким договорам выступает банк, а заемщику предлагается «присоединиться к программе страховой защиты» в роли застрахованного лица. С точки зрения «буквы закона» на договоры коллективного страхования Указание не распространяется, что позволяет страховщикам не возвращать заемщикам деньги даже при отказе от страховки в «период охлаждения».

Страхование в Почта Банке

Как и многие банки, Почта Банк предлагает своим заемщикам при оформлении потребительского или товарного кредита заключить договор личного страхования в партнерской страховой компании. В число партнеров банка сегодня входят три организации: «ВТБ-страхование» (программы «Новый максимум» и «Оптимум». Тарифы и условия страхования по программе «Оптимум» можете скачать тут: vtb-strahovanie-optimum-usloviya.doc [101,5 Kb] (cкачиваний: 182) ), «СК Кардиф» (программы «Новый максимум» и «Новый стандарт») и «АльфаСтрахование-Жизнь» (тарифы tarify-alfastrahovanie.pdf [198,4 Kb] (cкачиваний: 197) и условия usloviya-alfastrahovanie.pdf [195,19 Kb] (cкачиваний: 107) по страхования).

Страховщик назначается банком «по умолчанию» в зависимости от региона выдачи займа. Так, заемщикам из Москвы и Санкт-Петербурга предлагается застраховаться в «ВТБ-страховании», клиентам из Самары и Воронежа – в «АльфаСтрахование-Жизнь», а жителям подмосковного Подольска – в «СК Кардиф».

В настоящее время между заемщиками Почта Банка и указанными страховыми компаниями заключаются договоры индивидуального страхования, при которых Страхователем является заемщик. Такая форма соглашений облегчает возврат денег при отказе от страховки, особенно при условии расторжения договора в «период охлаждения».

До недавнего времени в банке действовала также программа коллективного страхования, поэтому в некоторых ранее оформленных полисах Страхователем выступает банк. О том, как отказаться от страховки по договору коллективного страхования, читайте тут.

Как избежать повышения ставки при отказе от страховки

Еще один способ, которым пользуются банки, чтобы вынудить заемщика оформить страховку – установление сниженной процентной ставки по кредитам со страховой защитой. Эта практика не противоречит закону, так как страховка в данном случае не является условием выдачи займа, а лишь влияет на его параметры.

При этом банк может устанавливать требования к оформлению страхового полиса, но не вправе ограничивать заемщика в выборе страховщика. Если для того, чтобы получить кредит на выгодных условиях, требуется заключить договор личного страхования, можно уточнить в банке перечень аккредитованных страховых компаний и приобрести страховой полис в любой их них. Оформленный у другого страховщика полис может стоить в разы дешевле, так как в его стоимость не заложено агентское вознаграждение банка.

Пример: при оформлении потребительской ссуды на сумму 434 тыс. руб. заемщик Почта Банка заплатил 104 тыс. руб. страховой премии (программа «Оптимум» от «ВТБ-страхования»). Страховка на аналогичных условиях в другой компании обошлась бы ему в 2-10 тыс. руб.

Кроме того, можно сначала согласиться на кредит с рекомендованной страховкой, а затем отказаться от нее в «период охлаждения». В этом случае банк может пугать вас повышением процентной ставки, но стоит помнить, что по закону «кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом».

Если в вашем договоре указано, что установленная процентная ставка действует только при наличии страховки, ничего не мешает отказаться от навязанного полиса и заключить новый договор с другим страховщиком. Если новый полис будет соответствовать требованиям кредитора, у того не возникнет юридических оснований для изменения ставки.

Наши специалисты готовы вам помочь как в вопросе возврата страховой премии, так и в вопросах альтернативного страхования, в целях избежания повышения % ставки.

Как вернуть деньги за страховку по кредиту в Почта Банке

По условиям Почта Банка договор личного страхования заключается на основании устного распоряжения заемщика. Это очень важный момент, поэтому если вы твердо решили оформить заем без страховки, сообщите об этом сотруднику банка максимально четко и однозначно и до подписания заявления на кредит обязательно проверьте, зафиксирована ли в документе эта информация.

Если же вы все-таки не досмотрели и согласились на «финансовую защиту», можно попробовать отказаться от страховки после получения кредита.

Возможность возврата страховой премии напрямую зависит от срока и причины расторжения договора страхования. Рассмотрим ситуации, о которых заемщики чаще всего обращаются за возвратом денег.

1. Возврат страховки Почта Банка в «период охлаждения»

Самый простой и надежный способ вернуть уплаченную премию – написать заявление на отказ от страхования в течение 14 дней с момента заключения договора и передать его в страховую компанию.

Однако в случае со Страховщиком ООО СК «ВТБ-страхование» могут быть разного рода затруднения и необоснованные требования или причины в отказе в возврате страховой премии. Подробнее, процесс возврата страховой премии в ООО СК «ВТБ-страхование» рассмотрен нами в данной статье.

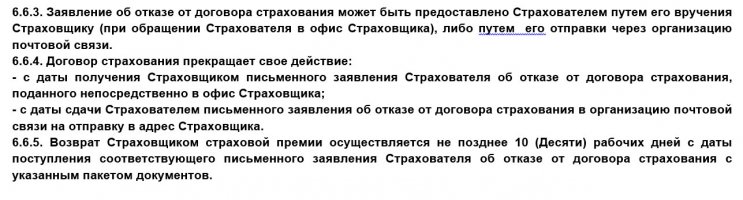

В типовых условиях «ВТБ-страхования», размещенных на сайте Почта Банка, указано, что для возврата премии страхователь должен в течение «периода охлаждения» предоставить в страховую компанию «заявление об отказе от договора страхования, собственноручно подписанное Страхователем, договор страхования и копию документа, удостоверяющего личность Страхователя (при направлении указанного пакета документов Страховщику средствами почтовой связи)».

Важно понимать, что сторонами по договору страхования являются страхователь и страховщик, а банк выступает только в роли посредника, поэтому требовать от него возврата уплаченной премии бессмысленно. При этом в некоторых случаях банк может принять заявление и передать его в страховую компанию, но для экономии времени лучше направить документ страховщику напрямую.

Порядок передачи заявления и возврата денег также прописан в условиях:

Важно! При выдаче ссуды в Почта Банке заемщику открывается специальный кредитный счет, на который зачисляется сумма займа и с которого в страховую компанию перечисляется страховая премия. По отзывам клиентов банка на портале Банки.ру, при возврате премии на этот счет Почта Банк ограничивает распоряжение деньгами, предлагая использовать их только для планового или досрочного погашения кредита. Такие ограничения неправомерны, так как в соответствии с пунктом 2.2.4 «Общих условий договора потребительского кредита по программе «Потребительский кредит» по данному счету предусмотрено списание средств по распоряжению клиента. Если вы столкнулись с подобной проблемой и не планируете погасить кредит страховкой, требуйте оформления Распоряжения на перевод средств с этого счета на любой другой ваш банковский счет.

2. Возврат страховки Почта Банка при досрочном погашении

После того, как «период охлаждения» истек, с возвратом страховой премии могут быть трудности, даже если кредит погашен досрочно.

Согласно вышеупомянутым типовым условиям страхования Почта Банка:

Дело в том, что договор страхования оформляется без привязки к кредитному соглашению, и полное исполнение обязательств по кредиту никак не влияет на срок действия полиса страхования. Рисками по страховому договору считаются утеря жизни и здоровья, и эти риски не пропадают даже после погашения ссуды.

Вместе с тем, решение о возврате денег принимается страховой компанией индивидуально, поэтому после погашения задолженности можно оформить заявление с просьбой вернуть часть премии за неиспользованный срок действия кредита. К заявлению нужно приложить копию кредитного договора и справку от банка о полном погашении долга.

Если страховая компания откажется возвращать деньги мирным путем, можно обратиться за защитой своих интересов в суд. Хотя при рассмотрении дел об отказе от страховки после досрочного погашения кредита суды часто встают на сторону заемщика, стоит учитывать, что судебная практика по таким вопросам неоднозначна, и вы можете зря потратить время и деньги на подачу иска.

При обращении в суд или контролирующие органы (Роспотребнадзор, ЦБР и др.) успех дела зависит от множества тонкостей, разобраться в которых может только опытный профессионал. Грамотно составленные исковые заявления с учетом примеров судебной практики существенно повышают шансы на положительное решение, при этом не имеет значения, погасили ли вы кредит досрочно или хотите вернуть страховку по действующему кредиту.

Заключение

Заключение договора личного страхования при оформлении потребительской ссуды – право, а не обязанность заемщика. Несмотря на то, что в некоторых ситуациях страховая защита может оказаться полезной, стоимость страхового полиса, оформляемого к кредиту, обычно неоправданно завышена.

Вы вправе отказаться от страховки как до получения займа, так и после, в «период охлаждения». Для этого потребуется подать соответствующее заявление в страховую компанию.

Если вы хотите вернуть страховку после «периода охлаждения», обратитесь к страховщику, однако расторжение договора страхования в этом случае может не являться основанием для возврата денег. Чтобы по вашему запросу было принято положительное решение, стоит воспользоваться услугами профессионалов.

Просто оставьте заявку на возврат страховки, и наши специалисты помогут вам в спорах с кредитными и страховыми организациями.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Возврат страховки в Почтабанк

Мы готовы предложить вам готовое решение для отказа от страхового договора: бесплатная подробная инструкция “Вернуть деньги за страховки по кредиту” и набор документов.

Перед тем, как вы перейдете к нашей инструкции и документам, мы предлагаем разобрать распространенные домыслы об отказе от страховок.

Миф 1: от страховки отказаться нельзя ни при каких условиях

Можно. На сумму возврата влияет срок заявки. Чем быстрее вы это сделаете, тем будет лучше. Отказ от страховки в течение четырнадцати дней гарантирует вам возможность возврата полной стоимости страховки. Срок, когда клиент имеет возможность отказаться от страховки без потери ее стоимости, в некоторых случаях бывает увеличен страховой компанией. Ознакомьтесь с документацией по займу.

По истечении 14 дней стоимость страхового полиса также можно вернуть, если такая возможность указана в договоре. Зачастую сумма к возврату рассчитывается исходя из оставшейся части страхового полиса.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту значительно увеличится

Для такого опасения есть основания. Но это так только в случае, если оформление страхового полиса является обязательным условием для предоставления сниженной процентной ставки. Внимательно изучите текст договора, как правило, увеличение ставки при оформлении отказа от полиса размещено в четвертом разделе “Процентная ставка”. Но и здесь есть выход. Банк не может ограничить ваш выбор только собственной или партнерской страховой. Страховые компании, так или иначе связанные с банком, всегда оказывается дороже. Но вы не обязаны покупать полис у них. Ради получения низкой процентной ставки можно оформить отказ от полиса в страховых, предлагаемых банком, и приобрести его на ощутимо более выгодных условиях в независимой страховой компании. Предоставить новый полис в АО АКИБ “Почтобанк” необходимо в течение тридцати дней после оформления кредита.

Это не верно. Для оформления отказа от страхового полиса потребуется подать в банк заявление об отказе лично или направить с помощью почты. К заполненному заявлению необходимо приложить копию паспорта, чек об оплате страховки, страховой договор со всеми приложениями. Утрата квитанции не доставит проблем. В соответствии с положениями закона о защите прав потребителей в качестве замены вы можете приложить любой иной документ, доказывающий оплату.

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса

до 1 сентября 2020 г.

после 1 сентября 2020 г.

Если банк не возвращает стоимость полиса или какую-то ее часть, пожалуйтесь в Банк России. Это можно сделать онлайн. Принудительно со страховой стоимость взыщет суд. Подайте иск, а после вступления в силу судебного решения с исполнительным листом обратитесь в тот банк, где у страховой оформлен счет.