Отказ страхователя от купленного полиса

С 30 мая 2016 года страхователь имеет право отказаться от купленного полиса (заключенного договора страхования) и вернуть уплаченные за страхование деньги. Новый порядок прекращения действия полисов и возврата уплаченных денег установлены Указанием Банка России от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». В соответствии с этим документом вводится так называемый «период охлаждения» по договорам добровольного страхования, заключаемым с физическими лицами. Новые требования будут применяться вне зависимости от того предусмотрен «период охлаждения» условиями договора страхования или нет.

Что такое «период охлаждения»?

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

За исключением («период охлаждения» не применяется):

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Расторжение полиса после окончания «периода охлаждения»

При отказе от полиса (договора добровольного страхования) после окончания «периода охлаждения», уплаченная страховая премия возвращается только если это предусмотрено условиями полиса (договора страхования) и/или Правилами страхования, на основании которых заключен этот полис (договор страхования). Размер и срок возврата страховой премии также устанавливаются полисом (договором страховани) и/или Правилами страхования. [ Пункт 3 статьи 958 Гражданского кодекса РФ ]

Обратите внимание! Условиями полиса (договора страхования) может быть предусмотрено, что при досрочном отказе после окончания «периода охлаждения», уплаченная страховая премия возврату не подлежит.

Как Вернуть Страховку «Ренессанс» – Скачать Бланки, Возврат Денег, Заявление на Отказ от Страховки при Досрочном Погашении

При оформлении потребительских кредитов заемщикам нередко приходится заключать договоры страхования жизни и здоровья. Это увеличивает размер займа и переплаты, либо повышает величину ежемесячных платежей.

Страхованием заемщиков банка «Ренессанс» занимаются аккредитованные им организации – «Ренессанс Страхование» или СК «Согласие-Вита». По закону граждане могут вернуть страховую премию в «период охлаждения» либо при полном досрочном погашении займа.

Условия для Возврата Страховки по Кредиту в «Ренессанс Страхование»

Согласно действующему законодательству, в РФ сейчас действует «период охлаждения», в течение которого заемщики могут возвращать уплаченные за страховку деньги. На данный момент его продолжительность равна 14 календарным дням с момента заключения договора о страховании.

Какие важные моменты необходимо учитывать при возврате:

Также получение выплат допускается при полном досрочном погашении займа. При этом страховщик «забирает» часть премии за уже использованные дни, когда кредит еще действовал.

«Ренессанс Страхование» — Возврат Страховки в Течении 14 Дней

Вернуть премию в «период охлаждения» можно, компенсируется 100% уплаченных заемщиком средств. Исключение составляют случаи, когда возврат не представляется возможным даже при обращении клиента в течение 14 дней:

Вернуть премию в «период охлаждения» можно, компенсируется 100% уплаченных заемщиком средств. Исключение составляют случаи, когда возврат не представляется возможным даже при обращении клиента в течение 14 дней:

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Особенности возврата в «период охлаждения» зависят от способа оплаты страховки. Если ее стоимость делится на части и включается в ежемесячные платежи, фактически она оплачивается в день перечисления первого взноса (через месяц), и необходимость в обращении к СК отпадает.

Можно ли Вернуть Страховку «Ренессанса» после «Периода Охлаждения»?

По окончании «периода охлаждения» вернуть средства можно, если это предусмотрено условиями договора с СК. В «Ренессанс-Жизнь» такая возможность не предоставляется.

Исключение составляет досрочное погашение кредита: в этом случае компания руководствуется нормами действующего законодательства и по заявлению возвращает часть премии. Она рассчитывается пропорционально количеству дней использования страховки.

Можно ли Вернуть Страховку «Ренессанса», если Кредит Закрыт в Срок?

Как говорилось ранее, платежи по страховке могут перечисляться единовременно или разовыми частями, включенными в общую сумму обязательных взносов по кредиту.

В первом случае договоры обычно заключаются не на весь период кредитования, а на 1 год. При своевременном закрытии займа вернуть уплаченные за полис деньги нельзя.

Если же стоимость страховки включается в ежемесячные платежи и разбивается на равные части, при закрытии кредита они перестают перечисляться. Вернуть уплаченные деньги на основании неиспользования страховки не получится.

«Ренессанс» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долговых обязательств позволяет гражданам вернуть часть перечисленных ранее денег в качестве премии. Значение имеет и способ оплаты страховки:

Перед обращением за возвратом следует внимательно изучить условия договора. Если сумма по страхованию перечисляется СК единовременно, а не равными платежами каждый месяц, деньги могут быть возвращены.

В качестве исключения присутствует случай уплаты компенсации по страховому случаю. Если застрахованное лицо получало от СК выплаты, вернуть средства не удастся.

Подача Заявления в «Ренессанс» на Возврат Страховки по Кредиту

Если гражданин является заемщиком банка «Ренессанс Кредит», для начала необходимо выяснить, с какой страховой компанией заключался договор. Информация о страховщике содержится в самом документе.

Дальнейшие действия по возврату премии выглядят так:

Впоследствии письменный отказ может понадобиться для судебных разбирательств.

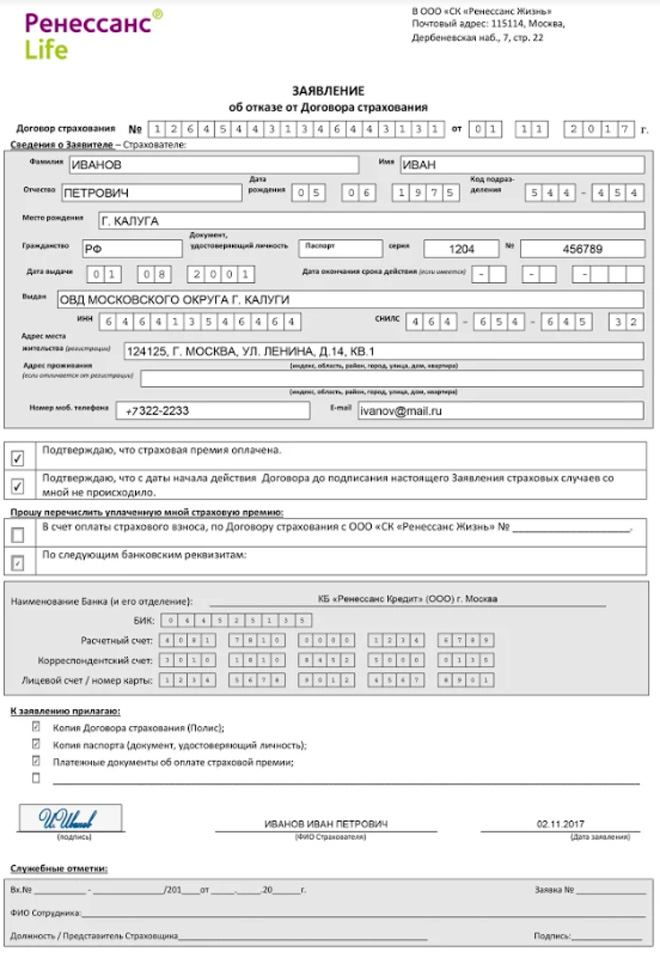

«Ренессанс Жизнь» — Заполнить Заявление на Возврат Страховки по Кредиту

Действующее законодательство форму заявления о возврате премии не определяет, однако страховщики могут устанавливать их самостоятельно. Например, это актуально в «Ренессанс-Жизнь», где готовый образец содержится в разделе «Формы заявлений».

Какая информация понадобится при заполнении:

Какая информация понадобится при заполнении:

Скачать бланк можно по ссылке:

«Ренессанс Жизнь» — Подача Заявление для Возврата Денег за Страховку

Граждане вправе самостоятельно выбирать способы предоставления документации. Важно учитывать, что, если договор составлялся непосредственно в СК, то и обращаться следует напрямую к страховщику. В остальных случаях документы представляются в банк.

Личное посещение банковского офиса – самый затратный по времени вариант. Однако он гарантирует своевременное получение СК документации для возврата. Чтобы подать заявление, достаточно обратиться в финансовое учреждение, в котором оформлялся заем.

Если договор заключался напрямую в офисе СК, следует обращаться туда же. Адрес можно узнать с помощью информационных порталов или на официальном сайте страховщика.

Если договор заключался напрямую в офисе СК, следует обращаться туда же. Адрес можно узнать с помощью информационных порталов или на официальном сайте страховщика.

При отправлении заказного письма для страховщиков действуют все те же сроки перечисления денежных средств гражданам – 10 дней. Однако следует учитывать сроки доставки: отчисление сроков для СК начинается только после получения заявления.

При отправлении заказного письма для страховщиков действуют все те же сроки перечисления денежных средств гражданам – 10 дней. Однако следует учитывать сроки доставки: отчисление сроков для СК начинается только после получения заявления.

Отправка документации через Почту России существенно увеличивает время получения выплат: в установленные законодательством 10 дней доставка не входит. Таким образом, процедура может занять от 112 до 20 суток.

Самый простой для граждан способ – отправка онлайн-заявления на электронную почту: mashalova@agentrenlife.ru. Клиент достаточно заполнить бланк по установленному образцу и прикрепить к письму отсканированные документы.

«Ренессанс Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если страховщик безосновательно отказывает в выплате перечисленной премии при обращении в «период охлаждения» или при досрочном погашении кредита, единственным способом получения средств остается обращение в суд.

Разбирательство производится в рамках гражданского законодательства с учетом норм ГК, ГПК РФ, ФЗ «Об организации страхового дела в РФ», Указаний Центробанка РФ, Закона «О защите прав потребителей» и иных законодательных актов.

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

Скачать бланк досудебной претензии: drive.google.com/file/d/pretenzia.

Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

Если оплата страховки включается в кредит, это существенно увеличивает его размер и общую величину переплаты по процентам. Для возврата средств необходимо учитывать несколько нюансов:

Ключевые условия всегда содержатся в самих договорах. Они составляются опытными юристами, поэтому вероятность успешных разбирательств в суде со страховщиками ничтожно мала и требует участия квалифицированного специалиста.

Когда Договор с «Ренессанс Страхованием» Считается Расторгнутым?

Срок расторжения договора страхования устанавливается Центробанком. Согласно Указанию ЦБ РФ, действие документа должно быть прекращено в дату поступления соответствующего заявления от застрахованного лица.

Если страховым договором устанавливаются иные сроки, могут применяться они. Главное условие – дата прекращения соглашения должна приходиться на «период охлаждения», если заявление подано до его окончания не в связи с досрочным погашением долга.

«Ренессанс Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

Порядок действий при отказе зависит от причины. Если заявителем представлен неполный пакет документации, достаточно донести недостающие справки в установленные сроки.

При неправомерном отказе можно обратиться в суд или подать жалобу в Роспотребнадзор, если действия страховщика нарушают права потребителя.

Если отрицательный ответ ничем не мотивирован и нарушает права клиента, оспаривание отказа производится в судебном порядке. Альтернативный вариант – обращение в Роспотребнадзор. Это актуально при навязывании страховки и нарушении прав потребителя.

Если отрицательный ответ ничем не мотивирован и нарушает права клиента, оспаривание отказа производится в судебном порядке. Альтернативный вариант – обращение в Роспотребнадзор. Это актуально при навязывании страховки и нарушении прав потребителя.

Отзывы о Возврате Страховки в «Ренессансе Жизнь» – Плюсы и Минусы

Большая часть отзывов о возврате средств за страховки в «Ренессанс Страхование», «Ренессанс Жизнь» или СК «Согласие Вита» говорят о неохотном выполнении страховщиками законных требований клиентов.

Некоторые граждане жалуются о снижении сумм к уплате без объяснений. Например – один из реальных отзывов:

«Брала небольшой кредит в банке «Ренессанс», погасила досрочно. На этот момент по моим расчетам оставалось 50 000 руб. для возврата за страховку, оформленную в «Ренессанс Страховании».

Мной было отправлено заявление с просьбой перечислить деньги. В ответ пришло письмо на почту, согласно которому с меня было удержано 98% за непонятные расходы. Таким образом, выплатили на счет вместо 50 000 только 992 руб.

Я попросила направить мне разъяснения, почему сумма насколько занижена, но ответа не дождалась. После этого пришлось обратиться в Роспотребнадзор, т.к. страховка изначально была навязана, а по закону это не допускается.

Сотрудники Роспотребнадзора были удивлены такой наглостью СК и сказали, что доказать свою правоту практически невозможно, но все же взялись за дело и даже представляли мои интересы в суде.

Суд после всех стрессовых разбирательств я выиграла, направила исполнительный лист в ФССП в Москву по месту регистрации ответчика. Делу долгое время не давали хода, по истечении 2 месяцев я подала жалобу на сайте ФССП.

Только после этого мне удалось получить деньги, а пристав прислал отчет о проделанной работе».

Как отказаться и вернуть страховку по кредиту в Ренессанс Кредит в 2021 году

Банк Ренессанс Кредит является достаточно активным игроком на рынке потребительского кредитования в России. Чтобы максимизировать свою прибыль, банк реализует программу страхования заемщиков по потребительскому кредиту. Не всегда продажа данного продукта происходит корректно. Рассмотрим, как вернуть страховку по кредиту Ренессанс Кредит как по желанию самого клиента, так и при погашении кредитной задолженности в срок или досрочно.

Законодательство

С 1 января 2018 года каждый клиент, который воспользовался услугами по страховке кредита финансовой организации, может отказаться от продукта, вернуть деньги. Сделать это можно исключительно в «период охлаждения», срок по которому составляет до 14 дней.

Стоит отметить, что финансовая компания может увеличить данный период, однако на практике это не используется.

Возврат в течение 14 дней предусмотрен, если:

Важно! Если вы обращаетесь к страховщику в течение 14 дней с момента оформления и оплаты, компания обязана вернуть страховую премию полностью. Компенсацию организация обязана выдать наличными или перечислить на карту страхователя. Срок выплаты составляет 14 рабочих дней.

Отказ от страховки в срок до 14 дней

Если после получения денег в кредит выяснится, что менеджер дополнительно продал ненужную страховку, то можно от нее отказаться и вернуть деньги.

При обращении до 14 дней, как было отмечено выше, компания обязана вернуть клиенту всю оплаченную сумму.

Для этого потребуется лично обратиться в офис страховщика, написать заявление, предъявить документы из обязательного перечня.

Если компания отказывает в приеме документов, убеждая клиента, что страховка необходима и банк может изменить условия или запросить полный возврат долга, то следует требовать официальное подтверждение.

Важно учитывать, что компания никогда не сможет подготовить такой отказ, в результате чего будет вынуждена вернуть деньги.

Возврат страховки при досрочном погашении кредита

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

Чтобы вернуть деньги, потребуется:

Важно! Изучив условия полиса страхования жизни, который оформляется при кредитовании, становится ясно, что вернуть получится только 2% от премии по полису защиты. Что касается 98%, то они при возврате кредита направляются на погашение различных расходов, связанных с оформлением договора.

Выходит, страхователю совершенно не выгодно тратить личное время, деньги на дорогу, чтобы вернуть «копейки» по бланку.

Как вернуть страховку при плановом погашении кредита в срок

На практике заемщики не спешат вносить оплату по кредиту досрочно и вносят платежи строго по графику. В такой ситуации следует понимать, что писать заявление о расторжении полиса страхования в «Ренессанс» нецелесообразно в финансовом плане.

Страховка всегда заключается на срок по кредитному договору. Поскольку долг закрыт, кредитный договор прекращает свое действие, а вместе с ним и полис страхования.

Важно! В полисе всегда указывается срок действия договора, в рамках которого организация обязана сделать выплату или вернуть деньги при расторжении. Как только срок прекратился, обязанности страховщика считаются выполненными.

Порядок возврата страховки в «Ренессанс кредит»

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая.

Отказ от страховки включает в себя:

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

После подачи всех документов останется только ждать возврата своих денег.

Какие документы понадобятся

Прежде чем посетить офис финансовой компании, чтобы вернуть страховку по кредиту в «Ренессанс», следует подготовить документы.

Образец заявления

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

По итогам заполнения заявления на возврат страховки по кредиту ставится подпись, расшифровка и дата.

Важно! Вашему вниманию образец заявления. Возникшие вопросы по заполнению вы можете задать через онлайн-чат специалисту на нашем портале, который отвечает круглосуточно каждый день, или через форму «Добавить комментарий».

Отзывы клиентов банка «Ренессанс»

Во Всемирной паутине можно встретить множество отзывов клиентов, которые возвращали страховку по кредиту в «Ренессанс». При этом есть как положительные, так и отрицательные.

Вашему вниманию негативный отзыв. Представитель банка навязал страховку, что запрещено законом. При этом расторгнуть полис ни во время действия кредита, ни после не получилось.

Однако есть и положительный – компания возвращает средства, если клиент обращается в течение 14 дней. Главное – это правильно написать заявление, своевременно подать документы. Дополнительно нужно знать, что клиент может заполнить заявку на расторжение страховки по кредиту через официальный сайт «Ренессанс Жизнь».

Что делать в случае отказа

Многие граждане сталкиваются с такой проблемой, как получение отказа в расторжении и возврате. Каждый должен знать, как вернуть страховку в «Ренессанс» по кредитному договору. Для получения денег потребуется:

Также до обращения в суд можно написать жалобу на «Ренессанс» на сайте Центрального банка. К обращению следует приложить фотографию полиса. Как правило, спустя несколько дней представитель страховой компании сам приглашает клиента с целью заполнения заявления и получения денег.

Подводя итог, можно отметить, что каждый сам принимает решение, возвращать страховку после получения или нет, которая оформлена в «Ренессанс». Для получения денег в полном размере стоит обратиться в течение 14 дней после оплаты. В противном случае выплата по договору будет минимальной – 2%.

Предлагаем поделиться опытом тех, кто сталкивался со страхованием кредита в компании «Ренессанс». Расскажите, как происходила процедура оформления, расторгали ли вы страховку и если да, то как.

Граждане, которые не знают, как правильно заполнить документы в «Ренессанс», могут воспользоваться помощью эксперта на нашем портале. Написать обращение через чат можно в любое удобное для себя время.

Будем благодарны, если после прочтения статьи вы посоветуете нас друзьям и близким в социальных сетях и поставите лайк.

Адвокат рассказал, как можно вернуть навязанную банком страховку

Но тут неожиданно вспомнила: год назад, когда я досрочно погасила потребительский кредит в другом банке, у меня так и осталась действующая проплаченная страховка. И я подумала, зачем мне дважды страховать мою жизнь, в индуизм и несколько жизней я, вроде, не верю. Смело пошла в банк, чтобы расторгнуть договор прежнего страхования.

Заявление я все-таки написала. В итоге пришел пространный ответ банка, коротко сводившийся к следующему. Во-первых, я добровольно застраховала свои здоровье и жизнь сроком на пять лет. Во-вторых, «была уведомлена, что при досрочном погашении задолженности по кредитному договору, возврат платы за присоединение к договору страхования не осуществляется». Далее следовал вердикт, что подобные споры в судах всегда разрешались исключительно в пользу банка. Последнее, видимо, чтобы окончательно охладить мой пыл, если надумаю идти в суд. Про него я и вправду было подумала. Ведь как же так? В случае с ОСАГО, например, давно доказано судебной практикой, что навязывать страховку, в которой человек не нуждается, противозаконно. А как же с банками?

Способ их перехитрить есть только один, поделился лайфхаком Рафаэл Арутюнян. Можно в течение пяти дней после того, как взяли кредит и заключили договор страхования, пойти расторгнуть последний и получить обратно свои деньги за страховку. Дело в том, что законодательно предусмотрена возможность отказаться без ущерба для себя от договоренностей, которые вы, тщательно все взвесив, посчитали для себя невыгодными. Но после того, как эти пять дней истекли, надеяться по сути уже не на что. Ведь вы сами приняли решение о кредите со страховкой, пусть и навязанное вам банком. Отсудить в этом случае вряд ли что-то удастся, хотя, по сути, вам и продали продукт, который вам не нужен.

Впрочем, банки уже изобрели «противоядие» против ушлых клиентов. Часто сегодня вносятся в договор пункт, из которого следует, что они оставляют за собой право поднять процент по кредиту, если клиент расторг договор страхования еще до срока выплаты долга. Так что покой клиентам и банкирам только снится, борьба продолжается.

Но есть другой случай, говорит Рафаэл Арутюнян, если страховая сумма разбита по месяцам, и вы решите вернуть остаток при досрочном погашении кредита, то вам обязаны вернуть все до копейки за оставшийся до конца срока кредита период. Все это касается только потребительских кредитов, в случае с ипотекой включаются другие правила.

При этом часть банков уже сделали своей рекламной фишкой установку, что они в отличие от других не навязывают никаких страховок.