Как вернуть страховку по кредиту в Сбербанке в 2021 году? 3 случая и пошаговая инструкция

Сбербанк, в отличие от ряда других финансовых учреждений, не навязывает страховые услуги – отказаться от покупки полиса удастся еще перед подписанием договора, на этапе подачи заявки. Такой отказ не повлияет на вероятность одобрения и выдачи средств. Если же клиент поддался уговорам менеджера либо не понимал, какие документы подписывает в банке, а о наличии страховки узнал позднее при тщательном ознакомлении с бумагами – не проблема, закон предусматривает возможность возврата средств и отказа от навязанной услуги.

Сбербанк, в отличие от ряда других финансовых учреждений, не навязывает страховые услуги – отказаться от покупки полиса удастся еще перед подписанием договора, на этапе подачи заявки. Такой отказ не повлияет на вероятность одобрения и выдачи средств. Если же клиент поддался уговорам менеджера либо не понимал, какие документы подписывает в банке, а о наличии страховки узнал позднее при тщательном ознакомлении с бумагами – не проблема, закон предусматривает возможность возврата средств и отказа от навязанной услуги.

Содержание:

Для чего нужна страховка по кредиту?

Страховой полис, так рекламируемый менеджерами банка, действительно, может быть полезен при возникновении форс-мажора. Страховщик возьмет на себя обязательство погасить долг в Сбербанке, если заемщик:

Перечень страхуемых рисков указан в договоре – выплата компенсации положена только в том случае, если наступившее негативное событие содержится в перечне условий. Также предусмотрен и список исключений, когда страховая защита не будет действовать, сюда относится увольнение по собственному желанию или за дисциплинарный проступок, а также сведение счетов с жизнью.

Отказ от страхования жизни и здоровья при оформлении кредита

Самый простой способ отказа от финансовой защиты – сделать это еще на этапе подачи заявки. Если заполнение анкеты происходит через Сбербанк Онлайн, следуйте инструкции:

При заполнении документов на кредит в отделении банка достаточно сообщить менеджеру о нежелании оформлять полис – внимательно следите, какие документы подписываете, чтобы услуга не была навязана.

При заполнении документов на кредит в отделении банка достаточно сообщить менеджеру о нежелании оформлять полис – внимательно следите, какие документы подписываете, чтобы услуга не была навязана.

Как отказаться от страховки после заключения договора со Сбербанком?

Даже если страховая компания получит письмо по истечении 14-суток, возврат премии будет осуществлен в полном объеме – датой подачи заявки считается день, когда заявление было отправлено из отделения почтовой связи клиента.

Можно ли вернуть средства за страховку при досрочном погашении кредита?

При пропуске 14-дневного срока расторгнуть договор можно, но страховая компания не вернет уплаченную премию – такие действия нецелесообразны для клиента. Единственная возможность получить возврат предусмотрена при досрочном погашении кредита, тогда компенсация предоставляется по схеме:

Отказаться от покупки полиса можно в любой момент, но вернуть страховку по кредиту в Сбербанке удастся лишь в том случае, если заявление подано в «период охлаждения» (в течение 14 суток с момента подписания договора). Отказ возможен для услуги индивидуального страхования заемщика, при этом возврат за покупку полиса для закладываемого имущества невозможен – здесь защита является обязательной. От навязываемых добровольных услуг рекомендуется отказаться еще на этапе оформления заявки – санкций от банка при этом не последует, вопреки заверениям менеджеров.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Как вернуть страховку по кредиту Сбербанка?

Возврат денег за страховку возможен при расторжении договора страхования или при досрочном погашении кредита. Однако не все знают, что от полиса можно отказаться. В статье мы узнаем, как вернуть страховку по кредиту Сбербанка.

Что такое страховка по кредиту?

Страховка – это финансовая защита заемщика. В Сбербанке ее предоставляет дочерняя компания «Сбербанк. Страхование». При наступлении несчастного случая она будет выплачивать долг за клиента.

Какие риски покрывает страховая фирма:

Выгодна ли эта услуга?

При страховом случае кредит продолжает выплачиваться за счет страховой компании.

Клиент может бесплатно воспользоваться дистанционной консультации врача-терапевта через специальный сервис Сбербанка.

Пустая трата денег, если за все время действия соглашения несчастный случай так и не наступил.

Вероятность одобрения заявки выше (хотя банк всячески отрицает связь решения по заявкам и согласие человека на страховку).

Ограниченный перечень страховых случаев.

Ставка по кредиту меньше.

Существует много условий, при которых компания может отказать в выплате компенсации в случае потери клиентом трудоспособности или его смерти: отравление алкоголем, причинение вреда здоровью в результате военных действий и пр.

![]()

Такая услуга защищает и заемщика, и финансовое учреждение. Например, если клиент уйдет на длительный больничный, то платежи в течение этого времени будет вносить страховая компания. Если заемщик умирает, то кредитный долг не вешается на его родственников – за долговые обязательства отвечает страховщик. Банк при этом не понесет убытков в связи с болезнью или смертью своего клиента. Он получает сумму с процентами в полном объеме.

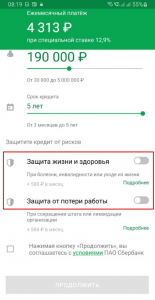

Страхование жизни и здоровья – необязательное условие для получения кредита. Покупка полиса – добровольное решение человека. Однако нередко сотрудники Сбербанка навязывают эту услугу, пугая тем, что заявку могут не одобрить без финансовой защиты.

Условия и стоимость страхования

Тариф составляет 1% в год от суммы, взятой в банке. Условия предоставления этой услуги следующие:

![]()

В договоре указано, что клиент может отказаться от страховки по кредиту, расторгнуть соглашение и вернуть деньги. Правда, условия довольно жесткие, и финансовое учреждение очень часто не хочет идти навстречу клиентам.

Как вернуть страховку по кредиту после подписания договора?

Уточним, что обязательному страхованию подлежит только ипотека. Все остальные кредитные продукты клиенты банков страхуют на добровольной основе. Есть одно «но». В период подачи и рассмотрения заявки на кредит, менеджеры кредитных отделов тонко намекают, что без страховки кредит могут не одобрить и многие подписывают кредитный договор на условиях банка. На самом деле это грубое нарушение Закона РФ «О защите прав потребителей», где прописано, что отказ от страховки не является поводом для отказа в кредитовании.

Существует два механизма возврата страховки, уплаченных за приобретение страхового полиса по кредиту:

![]()

Деньги за страховку по кредиту в Сбербанке можно вернуть в первые 14 дней после оформления в 100% объеме.

Возврат страховки после погашения кредита в Сбербанке

Клиент вправе досрочно погасить кредит в любое время и этом случае можно вернуть страховку по кредиту Сбербанка. Cмысла в страховке нет, ведь финансовые риски банка по конкретному кредиту в прошлом. Для начала, нужно изучить договор страхования и убедиться что аккредитованная страховая компания, с которой заключен договор, предусматривает такой ход событий. Если в договоре все прописано, то страховка возвращается заявителю, но не в полном объеме. Перестает полис действовать при:

В 2021 году возврат денег за страховку Сбербанка по кредиту происходит пропорционально сумме полиса на оставшийся срок кредита

Какую сумму можно вернуть?

Компенсация зависит от того, когда было подано заявление на возврат страховки по кредиту Сбербанка:

![]()

Представим в виде таблицы процент компенсации стоимости страховки в зависимости от срока подачи заявления.