Возврат страховки по кредиту Восточный Банк

Предлагаем ознакомиться с детальной инструкцией по выполнению возврата страховки по кредиту Восточный Банк. Поможем составить заявление на отказ от полисов страхования и иных услуг. Для ознакомления доступна видеоинструкция.

Обыденной ситуацией является страхование кредитов. Многие заемщики уже привыкли к подобным моментам, уже знают, как отказаться от полисов и услуг страховых компаний. Со временем к страховкам присоединились дополнительные услуги и сертификаты. Они не отвечают Указанию ЦБ РФ, поэтому при отказе стоит учитывать ряд аспектов.

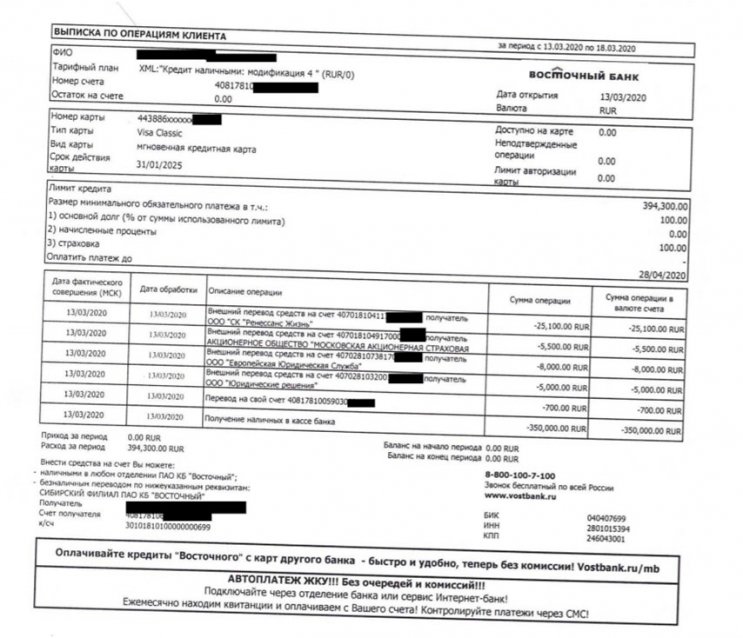

В данной статье мы проанализируем возврат страховки по кредиту Восточный Банк. Рассматривать процесс мы будем на примере клиента, которому при оформлении кредита было оформлено два полиса от СК Ренессанс и компании МАКС, а также два сертификата от Юридических Решений и Теледоктор24.

Что нужно учитывать при отказе от страховки по кредиту Восточный Банк

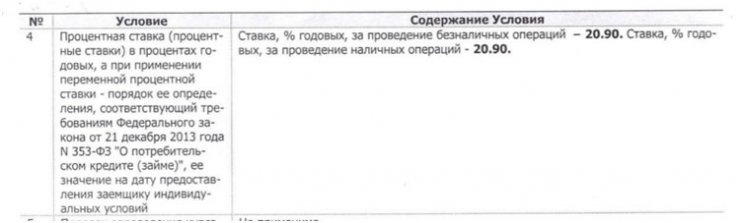

При возврате любой страховой программы вы должны сразу учесть риски повышения процентной ставки. Данный аспект должен быть обозначен в Индивидуальных условиях кредитования. Мы рекомендуем сразу при оформлении внимательно ознакомиться со всеми документами, в некоторых случаях никаких требований по обязательному оформлению страховки или дополнительных услуг в договоре нет, хотя сотрудники банка продолжают доказывать, что это необходимо.

Информация по повышению процентной ставки содержится в пунктах 4 и 9. Итак, в данном случае никаких штрафов или повышения процента по кредиту после отказа нет.

Далее рассматриваем пункт 9, в котором присутствует информация по обязанности заемщика оформить дополнительные договоры.

Обратите внимание, что если в договоре указана возможность повышения ставки после отказа от страховки, то заемщик обычно может в течение 30 дней выполнить свои обязательства. Более подробно с данным вопросом вы можете ознакомиться в отдельном материале на сайте.

Таким образом, в данной ситуации заемщик может отказаться от услуг страхования и дополнительных сертификатов без повышения процентной ставки или других дополнительных опций.

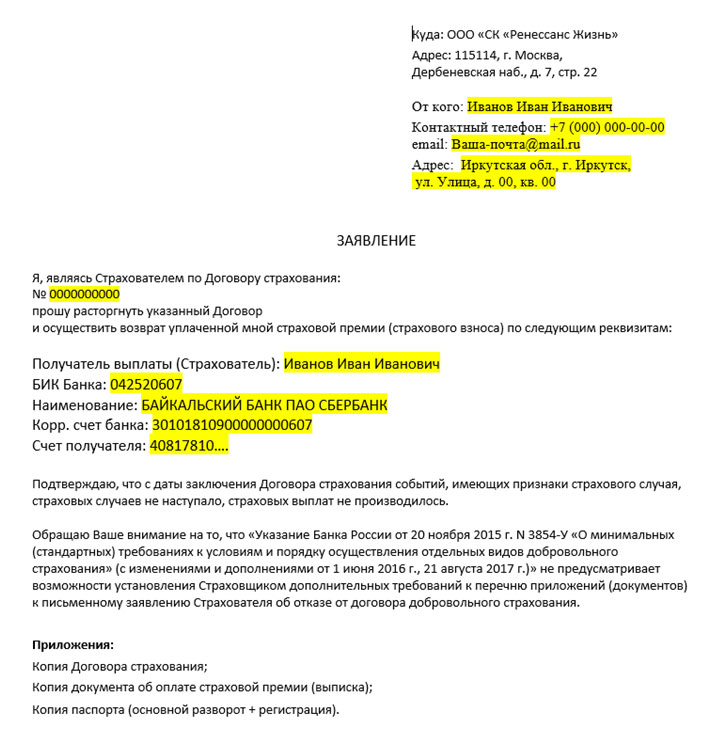

Возврат страховки СК Ренессанс по кредиту Восточный Банк

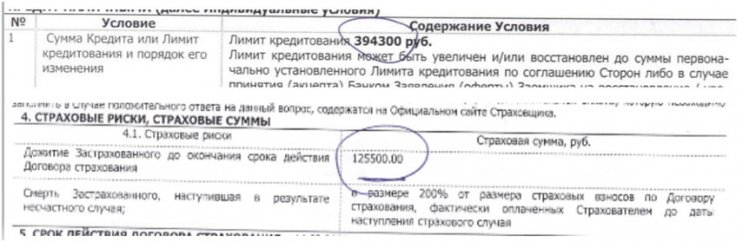

Клиенту была оформлена индивидуальная программа страхования, которая отвечает требованиям Центрального Банка, поэтому для подобных полисов действует установленный период охлаждения 14 календарных дней. Одним из моментов является страховая сумма, которая не совпадает с суммой кредита, это еще раз доказывает, что услуга является дополнительной и необязательной.

Весь пакет документов требуется направить на адрес страховой компании.

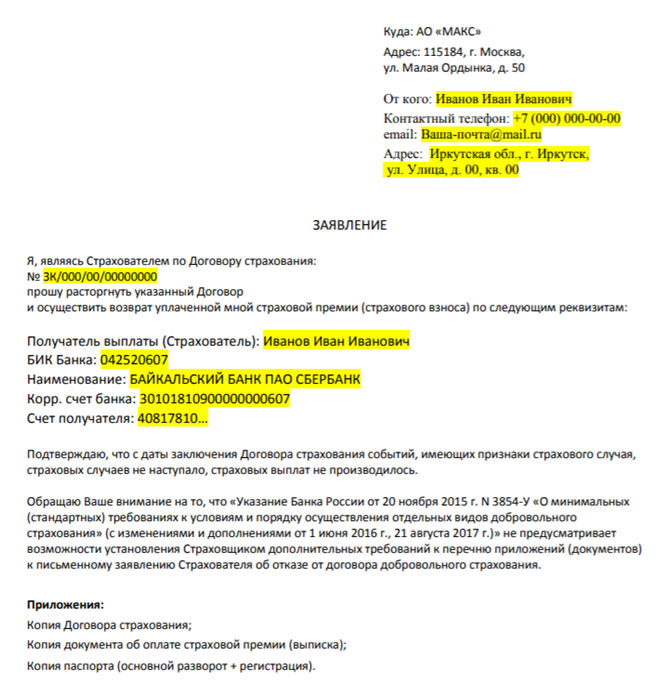

Возврат страховки МАКС по кредиту Восточный Банк

Также клиенту была оформлена страховка от рисков, которые связаны с использованием пластиковых карточек.

Пакет документов необходимо отправить Почтой России на адрес страховой компании, который указан в полисе страховой компании.

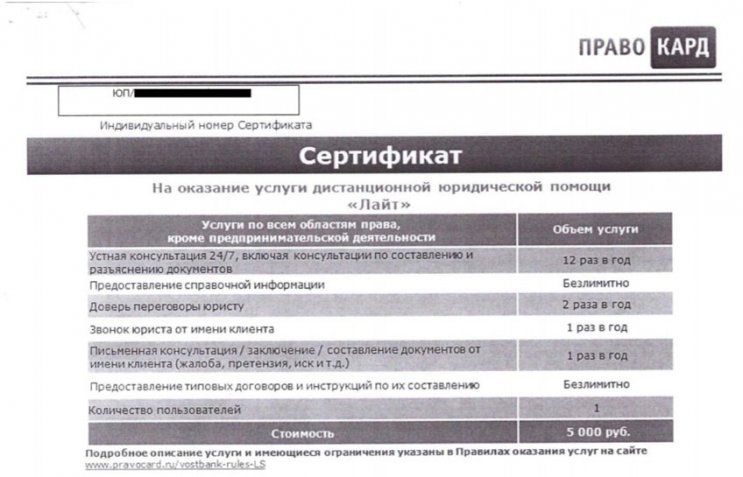

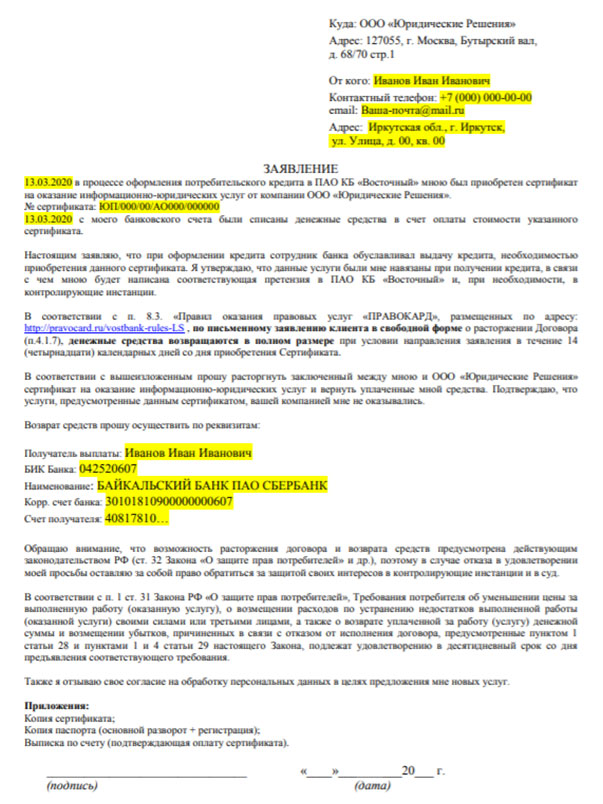

Отказ от сертификата Юридические Решения по кредиту Восточный Банк

При отказе от подобных сертификатов следует внимательно ознакомиться с Правилами оказания услуг. В данной ситуации вы можете рассмотреть документ по ссылке.

Сертификаты не отвечают требованиям Центрального Банка, поэтому отказ выполняется в соответствии с Гражданским Кодексом и Законом о Защите Прав Потребителей. Согласно «правилам» в соответствии с которыми действует данный сертификат, клиент может вернуть средства в течение 14 календарных дней.

Заемщику требуется направить письменное заявление на адрес компании:

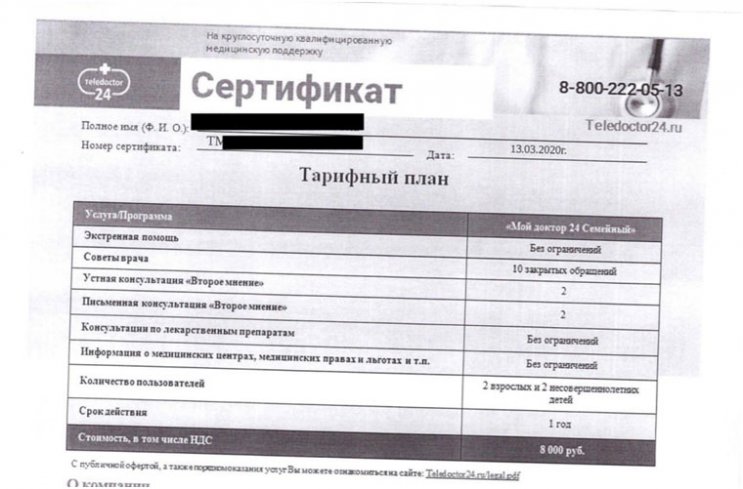

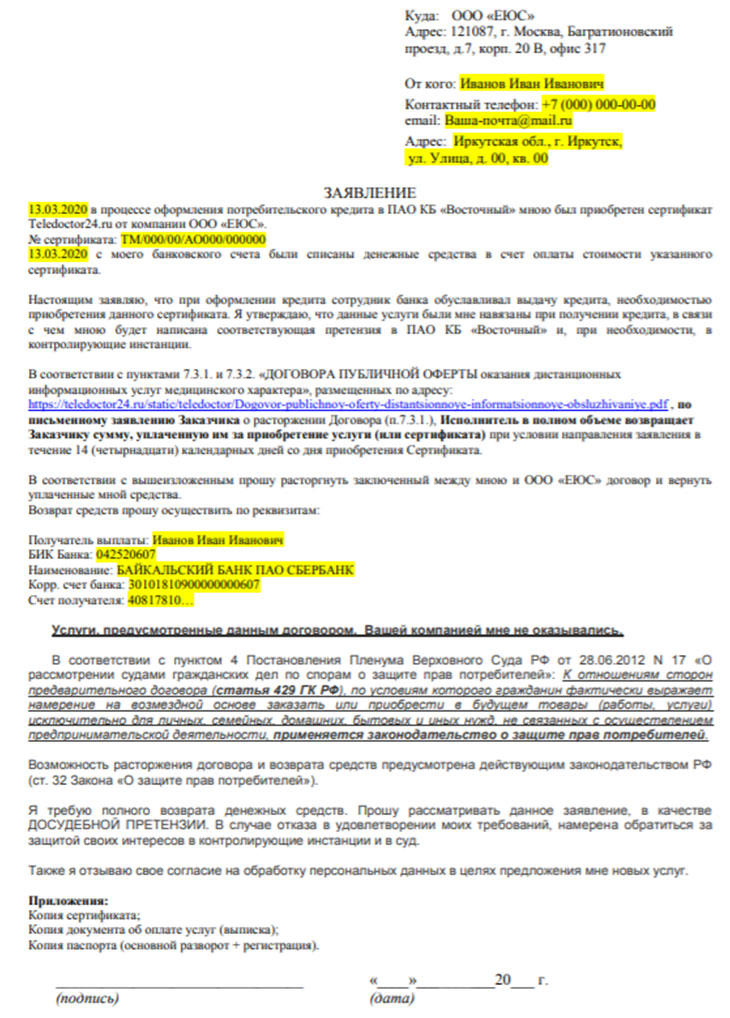

Отказ от сертификата ТелеДоктор24 по кредиту в Банке Восточный

Также клиенту был оформлен сертификат ТелеДоктор24. Чтобы выявить компанию, которой были перечислены средства, внимательно ознакомьтесь с полной банковской выпиской. В данном случае это компания Европейская Юридическая Компания. На нашем сайте представлен подготовленный материал, в котором указано, как взаимодействовать с данной организацией.

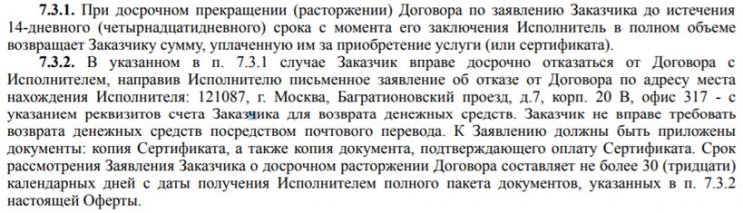

В этом случае также необходимо ознакомиться с публичной офертой, которая доступна по ссылке.

В документе указано, что клиент имеет право отказаться от услуг в течение 14 дней.

Также необходимо направить пакет документов с письменным заявлением на адрес компании:

Возврат страховки и сертификатов по кредиту Восточный Банк – это процедура, с которой можно справиться самостоятельно. Но, учитывайте, что каждый случай индивидуален, требуется внимательное рассмотрение всех документов. Если у вас возникли сложности, то позвоните по номеру: 8 (977) 444-00-50. Также можно заполнить форму обратной связи. Благодаря этому вы сможете получить бесплатную консультацию от специалистов по профессиональному возврату страховок.

Можно ознакомиться с подробной инструкций по возврату страховки по кредиту Восточный Банк в видео-формате.

Можно ли вернуть страховку по кредиту в Восточном банке?

Менеджеры кредитных организаций нередко навязывают страховой полис клиентам, оформляющим целевой или потребительский займ. Заключение страхового договора обязательно лишь в отдельных ситуациях, оговорённых законом.

В остальных случаях заёмщик самостоятельно решает, нужен ли ему полис. Можно ли вернуть страховку от «Восточного банка», вы узнаете из данной статьи.

Можно ли вернуть страховку банку «Восточный»?

Оформление полиса выгодно и кредитной организации, и клиенту. Страховка позволяет заёмщику погасить долг перед банком в случае наступления непредвиденной ситуации, повлиявшей на материальное положение лица.

Как правило, страхование поощряется банками путём предоставления более выгодных условий по кредиту.

Вернуть страховку в «Восточный банк» по закону можно в любой момент, однако выплата страховой премии в полном или частичном объёме допустима при соблюдении определённых условий.

Формально страховой полис не является обязательным, если его оформление не установлено кредитным договором. Кроме этого, по закону заёмщик должен страховать приобретаемое по ипотеке имущество, оставляемое под залог, на случай его порчи или уничтожения. В остальных ситуациях клиент вправе отказаться от заключения кредитного договора.

Причиной возвращения страховки, как правило, является большой размер страховых взносов. Для многих заёмщиков оплата полиса становится тяжёлым бременем. Отказавшись от договора, клиент существенно снижает финансовую нагрузку на свой бюджет.

Как вернуть страховку в банк «Восточный»?

Самый простой способ избежать проблем с возвращением страхового полиса – отказаться от страхования до момента подписания кредитного договора. Данное право гражданина закреплено положениями Федерального закона № 353 от 21 декабря 2013 года.

Отказ заёмщика от заключения страхового договора не может являться основанием для уклонения банка в предоставлении займа. Если оформление полиса необходимо с целью защиты какого-либо страхового интереса при получении определённой разновидности кредита, кредитная организация должна предложить альтернативный вариант займа с похожими условиями.

Чтобы вернуть страховку по кредиту от банка «Восточный», требуется обратиться в страховую компанию, с которой был заключён соответствующий договор, с заявлением, содержащим следующие данные:

Рассмотрение поступившего запроса осуществляется в кратчайшие сроки. Договор считается расторгнутым официально после подписания заявителем и страховщиком соответствующего соглашения.

Когда возможна выплата страховой премии заявителю?

Возврат всей суммы страховой премии или её части возможен в случае наличия подобного условия в договоре, заключённом сторонами. Выплата предоставляется страхователю и в ситуации, если это предусмотрено правилами страхования, установленными компанией.

Вся сумма премии подлежит возврату клиенту при соблюдении следующих условий:

Если оба условия были соблюдены, клиент получает всю сумму страховой премии. Если договор расторгается позднее указанного срока, клиенту выплачивается часть страховки за вычетом расходов, с которыми столкнулась компания в период действия полиса.

Как правильно вернуть страховку по кредиту в Восточном Экспресс банке: 2 проверенных способа

Существует много различных видов страхования, известных человеку. Компании предлагают застраховать свое здоровье, авто, жилье. Но есть особая категория — страхование кредита. И как показывает практика, у клиентов эта услуга вызывает ряд вопросов, среди которых необходимость этого страхования, а также возможность вернуть вложенные средства. Ниже попробуем рассмотреть, как вернуть страховку по кредиту в Восточном Экспресс банке.

Нужна ли страховка

Потребность в деньгах вынуждает человека обратиться в банк. И если с получением денег там вроде бы все понятно, то необходимость застраховать свою жизнь вызывает у клиентов в большей части сомнения: насколько это оправдано и есть ли в нем вообще польза.

От сотрудников кредитно-финансовых организаций люди слышат либо о том, что в выбранной программе кредитования страховка – обязательное условие, либо то, что эта услуга заметно сократит риски для банка, чем снизит процентную ставку.

Таким образом, страхование кредита представляет собой плюс для кредитора при выплате задолженности, в случае невозвращения заемщиком средств по веским причинам. Иными словами, если по какой-то причине человек не может погасить свой долг, то в игру вступает страховая компания и берет долг на себя.

Сумма страховки вычисляется на основании размера суммы кредита и составляет 30%, что является ощутимо надбавкой к основному долгу.

Эта услуга окажется неоправданной и ненужной, если все выплаты будут производиться вовремя или погашение произойдет досрочно. В таком случае заемщик просто переплатит круглую сумму и отдаст средства страховой компании, тесно сотрудничающей с банком.

Здесь нужно обратить внимание, что в законодательстве нет указания об обязательном страховании кредита. Более того, статья 16 закона «О защите прав потребителей» говорит о том, что запрещено обуславливать приобретение одних услуг, приобретением других товаров и услуг. Если данное право заемщика нарушено, то банк возмещает убытки в полном объеме.

На практике же часто встречается ситуация, когда кредитный договор подразумевает обязательные выплаты по страховке. Клиент, не ознакомившись с условиями или не прочитав внимательно соглашение, соглашается и становится обязанным выплачивать дополнительные взносы.

Вопросы по возврату уплаченных в этом случае средств, решаются через сам банк или, в случае отказа кредитора, через суд.

Способы возврата

Для того чтобы отказаться от полученной страховки, после подписания договора и выдачи средств, заемщик должен обратиться в банк в течение двух недель.

Денежные средства вернут и вычтут ту сумму, которая пошла на оплату страховки с момента вступления договора в силу.

При досрочном погашении

На случай возврата страховки при досрочном погашении кредита, банк Восточный указывает все условия прямо в договоре. Если такого пункта нет, то в возврате могут отказать. Поэтому всегда внимательно читайте договор.

Если соглашением предусматривается такая возможность, то при перерасчёте клиент получит часть средств за вычетом суммы, используемой в период погашения кредита. После изучения документа необходимо написать заявление о досрочном погашении кредита и взять реквизиты своего счета.

Если соглашением предусматривается такая возможность, то при перерасчёте клиент получит часть средств за вычетом суммы, используемой в период погашения кредита. После изучения документа необходимо написать заявление о досрочном погашении кредита и взять реквизиты своего счета.

В страховой компании берется бланк заявления, в котором указывается ваше намерение вернуть деньги за страховку. Заполняя его, согласно образцу, необходимо указать паспортные данные, наименование банка, номер договора и реквизиты счета, на который следует возвращать деньги, и контакты. Заявление заверяется в двух копия, к пакету документов прикрепляют выписку о погашении кредита. После всех работ с документами остается ждать ответа от страховой компании.

При выплате кредита

При выплате кредита, в большинстве случаев, клиенту отказывают в выплате страховке.

Заемщик может остаться застрахованным и смириться с таким положением дел. Или подать исковое заявление в суд, основываясь на том, что страховка была навязана банком, и в ней не было необходимости.

Оформление заявки на возврат

Процесс сбора документов и подачи заявления схож с процедурой при досрочном погашении.

По прошествии трех лет с момента заключения договора возврат средств практически невозможен.

Обращаться с заявлением о возврате нужно в страховую компанию, которая оказывала эти услуги, а не в банк.

В уплате может быть отказано, если заявление было подано позже установленного срока, при нехватке документов или имеется задолженность. Заемщик должен знать, что при обращении в суд он берет на себя все издержки по процессу, поэтому необходимо взвесить все за и против этого мероприятия.

Во избежание подобных ситуаций рекомендуется читать кредитный договор с банком, вникать во все его пункты и задавать вопросы. Подробнее о том, как вернуть страховку по кредиту в Восточном банке, можно узнать заранее у консультантов в отделении или по горячей линии.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Как оформить отказ от навязанной страховки по кредиту в Восточном банке и вернуть деньги?

Заемщики Восточного банка обратили внимание на странный факт. Когда приезжает курьер с картой, оформленной через интернет заявку, то просит поставить роспись на смартфоне. Якобы в целях подтверждения личного присутствия.

Но спустя полчаса в присланном на электронную почту договоре кредитования, заемщик обнаруживает страховку! При этом менеджеры заявляют, чтобы расторгнуть договор, необходимо сначала погасить сумму страхования.

Чтобы разобраться в вопросе возврата страховой премии по кредитам Восточного банка, нужно просто внимательно прочитать статью.

Обязательно ли платить за полис?

Еще при оформлении кредита в банке, заемщик должен знать, что большая часть страховок является добровольной.

Решением Президиума Федеральной антимонопольной службы от 05.09.2012 № 8-26/4 «О страховании при заключении кредитного договора» было принято, что банки не имеют права принуждать заемщиков страховать жизнь и здоровье.

А в соответствии с ч. 2 ст. 935 ГК РФ, гражданин имеет право, но не обязанность, страховать свою жизнь и здоровье.

А в соответствии с ч. 2 ст. 935 ГК РФ, гражданин имеет право, но не обязанность, страховать свою жизнь и здоровье.

Также навязывание страхования займов, в соответствии с Федеральным законом №353-ФЗ “О потребительском кредите”, не законно.

К добровольным видам страхования относятся:

Расторжение договора страхования жизни с банком Восточный возможно даже после получения кредита.

Заемщик имеет право не оформлять никакие страховки за исключением обязательных, установленных Законом. Обязательных страховок при кредите всего два вида, легко запомнить:

Совершенно все остальные виды страховок добровольны. Но это на будущее, раз вы читаете эту статью, то кредит, скорее всего, уже оформлен.

Стоит учесть, что при включении страхового взноса в ежемесячный платеж, на него будут начислены проценты, что не противоречит законодательству в соответствии с п.3 ст.6.1 закона “О потребительском кредите (займе)” N 353-ФЗ.

Когда отказаться нельзя?

Получая кредит под залог какого-либо имущества, клиент обязан его застраховать.

Получая кредит под залог какого-либо имущества, клиент обязан его застраховать.

Поэтому при оформлении ипотеки необходимо страховать квартиру или дом от разрушения. Требование об этом содержится в Федеральном законе «Об ипотеке (залоге недвижимости)» от 16.07.1998 г. № 102-ФЗ.

То же самое относится и к автокредитам: машина будет предметом залога, а, следовательно, должна быть застрахована от ущерба – КАСКО.

Нужно обратить внимание, что требование о страховании залога к покупке полиса защиты жизни никак не относится. Квартиру (имеется в виду конструктив здания от разрушения) страховать нужно, а жизнь при ипотеке не обязательно.

Законно ли изменение ставок при отказе?

Несмотря на то, что большая часть страховок является добровольной, Восточный банк с успехом навязывает заемщикам все виды страховок.

Тем, кто отказывается от страхования, в Восточном банке грозит повышение ставки по кредиту, что только увеличивает размер переплаты по долгу. Однако, это предложение банка по выбору программы в зависимости от наличия страхования не является противозаконным.

С точки зрения законодателя, банк в данном случае не обязывает заемщика к страховке, а стимулирует.

То есть предоставляет выбор: со страховкой или без нее. А то, что без страховки кредит будет дороже – так это рынок. Как говориться: “хочешь – бери, хочешь – мимо проходи”.

Как правило, стоимость кредита снижается на 1% годовой процентной ставки.

Как правило, стоимость кредита снижается на 1% годовой процентной ставки.

Но стоимость страхования жизни в год начинается от 3% от стоимости займа.

Надо ли говорить, что выгоднее?

Как уменьшить сумму за полис в десятки раз?

Из раздела “Особенности коллективного страхования”, расположенной в конце данной статьи, вы узнаете, что плата за включение заемщика в программу коллективного страхования превышает стоимость непосредственно страхования в десятки раз.

Например, стоимость страхования 6000 руб, а плата за включение в программу страхования 63 000 руб – это обычная практика, в судах эти цифры вскрываются, и обнажается неприглядная картина для банков.

Делаем вывод, что можно застраховаться во много раз дешевле, чем предлагает сотрудник банка.

Второй значимый фактор в страховании кредитов – повышение процентной ставки при отказе от полиса. Но все договора любых банков включают возможность выбора страховой компании, даже не включенной в перечень аккредитованных.

А теперь переходим к фокусу, много раз проделанному заемщиками в разных банках.

А теперь переходим к фокусу, много раз проделанному заемщиками в разных банках.

Клиент, оформив кредит, понял, что сумма страхования необоснованно завышена и хочет ее вернуть, но боится повышения процентной ставки.

Нужно написать два заявления в один день: первое – на возврат страховки по кредиту, второе – уведомить банк о страховании в иной компании на сумму кредита. Вуаля!

Стоимость полиса составит до 10 000 руб, процентную ставку поднять банк не имеет права – это разрешено его договором и законом России.

Обратимся к судебной практике для подтверждения законности и правомерности схемы. Конечно, иногда банки противятся такой излишней самостоятельности клиента и пытаются повысить ставку, несмотря на имеющуюся страховку. Но суд всегда встает на сторону клиента и ставка остается низкой. Вот несколько решений:

Дешевле ли в аккредитованной компании?

Так как аккредитованные компании – это альтернатива страховке предложенной по умолчанию при кредите, к ним обращаются реже. Поэтому они чаще предлагают более выгодные условия.

Обращаться в аккредитованные страховые компании выгодно по двум основаниям:

За какие виды займов можно вернуть деньги?

Вернуть деньги за страховку по кредиту в Восточном банке можно во всех случаях, где страховка являлась добровольной, от которой можно было отказаться еще до получения кредита.

За обязательные виды страхования, вернуть деньги за страховку после получения кредита нельзя.

За обязательные виды страхования, вернуть деньги за страховку после получения кредита нельзя.

Напомним, их всего два – конструктив при ипотеке и КАСКО при автокредите.

Но для удобства, разберем каждый вид кредита отдельно.

При ипотеке

Так как согласно требованию в Федеральном законе «Об ипотеке (залоге недвижимости)» от 16.07.1998 г. № 102-ФЗ, заемщик обязан страховать предмет залога от разрушения, то и после получения кредита, эту страховку вернуть нельзя. Все остальные виды можно возвращать!

При автокредите

Обязательным видом страхования ответственности при управлении автомобилем является ОСАГО, а КАСКО является добровольным видом.

Поэтому получить обратно деньги за КАСКО при автокредите в банке Открытие невозможно, пока долг не будет полностью погашен.

Если же, покупая машину, заемщик использовал потребительский кредит, а не автокредит, то в залог автомобиль не попал бы. Следовательно, КАСКО в данном случае не обязательно. И деньги за него вернуть можно.

При потребительском кредите

Заемщик имеет право отказаться от любой страховки по потребительскому кредиту в Восточном банке на основании положений главы 48 ГК РФ и ФЗ N 353, так как личное страхование (жизни и здоровья, от потери работы и так далее) не является обязательным требованием для оформления потребительского кредита.

При кредитной карте

Страхование жизни популярно при изготовлении кредитных карт.

Страхование жизни популярно при изготовлении кредитных карт.

Банк Восточный представляет программы коллективного страхования кредитных банковских карт от ООО СК «ВТБ Страхование».

При отказе от услуги клиент получает повышенную ставку, меньший беспроцентный период погашения задолженности и возможность снятия только минимальной суммы.

Однако, все мыслимые виды страхования кредитных карт являются добровольными, следовательно, по ним можно расторгнуть договор страхования и получить выплату.

Результаты опроса

Многие считают, что навязывание страховок по кредиту в банке Восточный преувеличено, и такой проблемы не существует.

Для объективности, мы решили провести опрос среди наших читателей, что они думают на этот счет. После голосования, вы увидите результат опроса на текущий момент.

Документы для возврата

При желании вернуть страховку, купленную при оформлении кредита, заемщик должен предоставить в банк заявление на расторжение договора и ряд документов.

Для возврата страховки потребуются следующие документы:

Для возврата страховки потребуются следующие документы:

Распространены ситуации, когда полис при оформлении кредита в банке Восточный заемщику на руки не выдается, также как и Правила страхования, хотя в договоре и заявлении всегда будет подпись заемщика о получении Правил.

В этом случае можно направить заявление в банк или страховую компанию с просьбой предоставить действующую редакцию Правил, или найти данные на просторах интернет.

А при досрочной выплате имеет смысл ознакомиться с действующей редакцией правил и позиции банка по возврату страховки в этом случае.

Куда обращаться: в банк или к страховщику?

Так как требование в заявлении на отказ от страховки обращено к страховщику, то, логично, документы должны быть поданы в страховую компанию, где и был оформлен полис.

Однако, распространено оформление страхования непосредственно в момент подписания кредитного соглашения, то есть в банке.

Однако, распространено оформление страхования непосредственно в момент подписания кредитного соглашения, то есть в банке.

Поэтому у заемщика возникает вопрос, имеет ли он право отказаться от страхования там, где он его оформил – в Восточном банке? Ответ: да, и вот почему.

Поэтому фактическая реализация договора страхования является дополнительной услугой, оказанной банком при заключении кредитного договора.

В Ст. 13 Закона РФ “О защите прав потребителей” законодатель предусмотрел право выбора за потребителем в вопросе, к какому контрагенту обращаться с требованием о возмещении вреда в связи с нарушением его прав.

Следовательно, заемщик имеет право подать заявление на отказ от страховки как в банке Восточный, так и в страховую компанию, по его собственному выбору.

Если офиса нет в городе?

Часто случается, что офиса страховой компании, нет в городе.

Часто случается, что офиса страховой компании, нет в городе.

А полис был оформлен через сотрудника Восточного банка, выдавшего кредит.

И так как ранее упоминалось, что заемщик, как потребитель, имеет право выбрать к кому обращаться: непосредственно к страховой компании или в банк (как к посреднику в оформлении страхования), то клиент вправе подать заявление в банк.

Необходимо получить отметку в получении заявления от сотрудников банка на экземпляре заемщика.

То есть прийти нужно с двумя заявлениями: оригиналом и копией. А на копии сотрудник Восточного банка должен поставить печать и написать: “Получено __.__.2019г ФИО должность”. Это станет доказательством для суда, если потребуется.

Если банк отказывается принять заявление?

Есть и второй вариант направить заявление на возврат – отправить его в страховую компанию Почтой России. главное, письмо должно быть с описью вложения и уведомлением о вручении.

При отправке почтой, датой подачи заявления будет дата отправки, главное, сохранить квиток!

Инструкция для расторжения сделки: сроки и этапы

Вопрос о возврате страховых взносов и расторжении договора страхования может возникнуть на различных этапах: сразу же после получения кредита, в случае досрочного его погашения или после полной выплаты займа согласно графику платежей.

В период охлаждения (14 дней)

Это самый разумный способ отказаться от страховки. Сразу после оформления в течении первых двух недель можно воспользоваться легким возвратом – отказом в период охлаждения. Сложности здесь две:

Решения также два.

Решения также два.

Первое – отправить заявление на возврат почтой с уведомлением о вручении и описью вложения.

Днем подачи заявления в этом случае станет дата отправки.

Внимательно читайте заявление, проверить его после отправки, будет невозможно!

Второе решение – это написать заявление на отказ от коллективной страховки на имя банка, сославшись в документе на Закон о защите прав потребителей, который дает право подавать претензии к посредникам. При коллективной страховке Восточный банк имеет все признаки страхового брокера, то есть посредника.

Такая возможность предусмотрена договором с банком Восточный. В момент оформления заемщику предлагают на выбор две процентных ставки: со страхованием ниже, без полиса выше.

Поэтому при отказе от страховки, процентная ставка пересчитывается автоматически.

Основания по закону

С момента вступления в силу Указания ЦБ РФ № 3854-У заемщики имеют право отказаться от любой страховки в период охлаждения – 14 дней.

Банк обязуется вернуть все выплаченные средства не позднее, чем через 10 дней после подачи заявления. В противном случае, для банка предусмотрены неустойка за каждый день просрочки от 0,5 до 3%. Поэтому деньги заемщику вернут в срок.

В течении 14 дней после оформления можно оформить возврат за следующие виды страховок:

Судебное решение

Истец оформила кредит в банке Восточный и была подключена к программе коллективного страхования. В тот же день она написала отказ от страхования, но заявление не зарегистрировала указанной датой. В суде доказательствами стали свидетельские показания.

Ответ от Банка на заявление получен не был. Истица обратилась в суд.

Суд усмотрел нарушение в условиях программы страхования, в части отсутствия возможности произвести отказ от страхования в “период охлаждения”. Кроме прочего, было засчитано обращение с отказом в день оформления кредита. Поэтому судья удовлетворил требования истца.

По этому же основанию были и другие выигрышные дела:

Образец заявления

Заявление на возврат страховки по кредиту в Восточном банке заполняется в свободной форме, в нем нужно указать:

Стоит знать, что требование о подаче заявление в определенной форме или бланке не законно.

При подаче заявления в период охлаждения, не следует придумывать причины и аргументы для возврата, нет необходимости ссылаться на закон – достаточно простой формулировки: “прошу расторгнуть договор страхования и вернуть деньги”.

Суть понятия “период охлаждения” в том, что клиент охладел к услуге, передумал.

Документами для возврата являются кредитный, страховой договоры и чек об оплате полиса. Бланк заявления могут предоставить и в офисе банка. Для примера, приложен аналогичный бланк, его можно взять за основу, изменив лишь реквизиты страховщика. Вот образец.

Паспорт серия ______№ ________________

«____»__________ ______ г., к/п ________,

Зарегистрирован по адресу: _____________

Согласно п.1 Указания Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая. Двухнедельный срок с момента заключения договора еще не вышел.

На основании выше изложенного, ПРОШУ:

«________»______________ _____ г.

При досрочном погашении

При досрочном погашении кредита, есть возможность для заемщика вернуть часть страховой премии за неиспользованный период страхования, но не во всех случаях.

Ряд критериев влияет на возможный возврат:

Ряд критериев влияет на возможный возврат:

Страховые компании возвращают страховой взнос, если это предусмотрено в условиях договора. В этом случае заемщику лишь нужно подать заявление.

Чтобы обратиться в суд истец должен найти основание, позволяющее расторгнуть страховку. Само по себе погашение кредита таковым основанием не является.

Основания по закону

Многие ссылаются на основания, согласно п.1 и п.2 статьи 958 ГК РФ, полагая, что страхователь может расторгнуть договор страхования, если страховой риск был нивелирован.

Получается, если заемщик выплатил кредит, то необходимости в страховании его жизни нет.

Но на практике суды иначе трактуют эту статью.

Чтобы разобраться в возможности возврата на основании статей 958 ГК РФ, нужно определиться, как определена страховая сумма.

Разберем каждый вариант подробнее.

Если страховая сумма равна остатку задолженности?

В этом случае при погашении кредита, сумма к выплате при наступлении страхового события будет равна нулю. Ведь кредит погашен.

Суд выносил положительные решения в подобных ситуациях, вставая на сторону заемщика, справедливо полагая, что такая ситуация относится к пункту 2 ст. 958 ГК РФ, и что возможность наступления страхового события при выплате 0 руб для заемщика отпала.

Если выплата определена в твёрдой сумме?

Теперь большинство договоров коллективных или индивидуальных предполагают твердую сумму. Это значит, что жизнь, при страховании этого риска, застрахована на, условно, 1 000 000 руб.

Причем при наступлении страхового события, выплата пойдет в первую очередь на погашение долга по кредиту. А оставшаяся часть достанется заемщику, наследнику.

Получается, при наступлении страхового события после выплаты кредита, для договора по страхованию ничего существенно не изменилось.

Заемщик продолжает быть застрахованным и, вне зависимости от наличия кредита, может претендовать на получение этой суммы.

Следовательно, расторгнуть договор коллективного страхования с твердо установленной суммой страхового покрытия, на основании статей 958 ГК РФ не возможно.

К счастью, 958 статья не единственное основание, годное для расторжения коллективной страховки.

Есть способы вернуть страховку и не погашая кредит.

Для этого нужно признать договор недействительным.

Проверьте, правильно ли вы поняли, в каком случае можно и нельзя вернуть страховку в банке Восточный при досрочном погашении кредита?

Образец заявления

119034, г. Москва, _________________

от Свиридова Вадима Андреевча

зарегистрирован по адресу:

15.02.2016 г. мною был заключен кредитный договор № … от … на срок … с процентной ставкой … с _______. Во время оформления документов было предложено участие в программе страхования в СК «___________». Мною был подписан договор № … от … на сумму … сроком на …

Кредит полностью погашен досрочно __.__.2019г.

На основании статьи 958 ГК РФ, прошу расторгнуть договор страхования №_ от _____ и выплатить денежные средства пропорционально оставшемуся сроку.

Денежные средства прошу перечислить по следующим реквизитам:

Дата / ФИО / Подпись

Видео – отзыв

В предложенном видео женщина делиться положительной историей собственного возврата премии за страховку по кредиту при досрочном погашении.

При своевременном полном погашении

В этом случае вернуть свои деньги можно лишь в том случае, если удастся доказать, что страховка была навязана. Сделать это весьма сложно.

Следует различать понятия досрочного погашения кредита и полной своевременной выплаты.

При досрочном погашении важными являются одни основания для искового заявления.

Но при полном своевременном погашении совершенно другие основания для возврата уплаченной ранее страховой премии. Разберем на примере.

Пример

Гражданин взял займ в Восточном банке на 5 лет, оформил страхование жизни в аккредитованной банком страховой компании на весь срок кредита.

Спустя ровно 5 лет выплатил кредит и теперь хочет вернуть страховку, так как он ей не воспользовался.

Однако, есть примеры положительной судебной практики, когда юристам удавалось вернуть страховку в этой ситуации, если доказать, что страховка была навязана, либо анализ договора выявил нарушение прав заемщика, как потребителя, предусмотренное ст. 14 КоАП РФ.

Как признать договор недействительным и расторгнуть в любой момент?

Сразу нужно отмести не досягаемые основания для возврата, хотя вроде бы правильные.

Если заемщик желает отказаться от страхового договора по основанию навязанной услуги, в данном случае опираясь на статью 32 “Закона о защите прав потребителей”, это практически невозможно.

Во- первых, заемщик самолично подписал договор.

Во- первых, заемщик самолично подписал договор.

Во-вторых, ему предоставили выбор: ниже ставка со страховкой, выше ставка и без страховки.

И согласно выводам судебной практики, он выбрал добровольно.

В данном случае может помочь только запись разговора сотрудника банка и заемщика в процессе обсуждения условий полиса страхования.

Кстати, важно различать понятия расторгнуть договор и вернуть деньги. В ст. 958 ГК РФ так и написано: расторгнуть договор страхования страхователь может, а вернуть деньги страховщик ему не обязан.

Внимательнее к юридическим аспектам, иначе можно и договор расторгнуть и выплату назад не получить.

Теперь перейдем к основаниям, по которым гражданам удавалось вернуть деньги за коллективную страховку.

Основания по закону

Не обязательно ждать досрочного погашения, чтобы попытаться расторгнуть договор страхования с Восточным банком по кредиту.

Проще всего, вернуть страховку в период охлаждения, но, если две недели уже давно пропущены, а до погашения кредита еще далеко, можно попробовать расторгнуть договор по основанию ущемления прав по статье 10 Закона о защите прав потребителей.

Нарушение может выражаться в неполной информации о стоимости кредита, если сумма в заявлении на кредит и в договоре различаются.

Нарушение может выражаться в неполной информации о стоимости кредита, если сумма в заявлении на кредит и в договоре различаются.

Также основанием к расторжению станет отсутствие права заемщика на выбор страховой компании или не реализован пункт в договоре об отказе.

Если договор о присоединении к договору коллективного страхования не содержит условия о возврате в период охлаждения – это является основанием для возврата страховки по кредиту.

Вот несколько выигрышных дел по данному основанию:

А также многие юристы усматривают в договорах пункты, обуславливающие выдачу кредита наличием страховки.

А также многие юристы усматривают в договорах пункты, обуславливающие выдачу кредита наличием страховки.

В каждом конкретном случае необходимо изучить текущую версию договора на предмет таких зависимостей.

Но уже сегодня можно ознакомиться с положительной судебной практикой по этому вопросу.

Суды часто встают на сторону заемщиков при рассмотрении подобных споров:

Проверим, правильно ли вы поняли, основания для прекращения договора страхования в разные сроки:

Судебное решение

Чтобы не быть голословными, редакция подобрала дела по возврату страховок по кредиту и расторжении коллективного договора именно с Восточным банком.

Истец обратилась с иском к банку о признании условия Программы страхования жизни и трудоспособности заемщиков кредитов и держателей кредитных карт в ПАО КБ Восточный, действующей в рамках договора страхования от несчастных случаев и болезней, заключенного между ПАО КБ « Восточный » и ООО Страховая Компания «ВТБ Страхование » в части, устанавливающей права на отказ в возврате платы за страхование при досрочном отказе застрахованного лица от услуги страхования.

Суд удовлетворил требования истца, признав, что он нарушает его права, как потребителя.

Возвращение при смерти заемщика

К сожалению, случается, что заемщик умирает в период выплат кредита. В этом случае, особую важность для наследников имеет возможность получить страховую сумму, чтобы, унаследовав долг, погасить его.

Как правило, страховая премия равна сумме кредита.

Как правило, страховая премия равна сумме кредита.

При коллективных программах страхования, которые, последнее время, использует и Восточный банк, при наступлении страхового события, сначала погашается остаток долга по кредиту перед банком, а оставшаяся часть должна быть выплачена наследнику.

Стоит оговориться, встречаются и условия договоров, когда страховая сумма равна остатку задолженности. Это значит, наследники не получат денежную выплату, так как страховая сумма покрывает только остаток задолженности и направляется напрямую в банк.

Особенности выплаты при коллективной страховке

Особенностью подключения заемщика к коллективной программе страхования кредитов в банке является плата за такое подключение.

Это значит, что при индивидуальном страховании заемщик оплачивает только стоимость страхования. А при коллективном виде: стоимость страхования + плату за подключение.

Плата за подключение к коллективной программе, примерно, в два раза превышает стоимость страхования.

Например, заемщик за страхование кредита в Восточном банке отдал 20 000 руб, и за подключение к программе коллективного страхования еще 41 000 руб. То есть с его счета после выдачи кредита списали 61 000 руб всех трат на страхование.

Проблема в том, что по умолчанию, при оформлении отказа от страховки в Восточном банке, заемщику возвращают лишь стоимость полиса, а плату за подключение удерживают.

Проблема в том, что по умолчанию, при оформлении отказа от страховки в Восточном банке, заемщику возвращают лишь стоимость полиса, а плату за подключение удерживают.

Однако, такая позиция банка была опровергнута судебной практикой.

Кроме прочего, в договоре коллективного страхования страхователем выступает не заемщик, а банк.

Соответственно, с расторжением договора и возвратом страховой премией могут быть проблемы. Например, с возвратом коллективной страховки в период охлаждения.

Коллективными субъектами страховых правоотношений выступают:

Схема такова: застрахованное лицо отдает деньги банку и просит его застраховать. Банк передает деньги в страховую компанию, теперь он страхователь.

Такая схема позволяет банку получать триаду выгод: отсутствие возможности не выплаты, сложность возврата страховки для заемщика, дополнительная прибыль.

Такая схема позволяет банку получать триаду выгод: отсутствие возможности не выплаты, сложность возврата страховки для заемщика, дополнительная прибыль.

Простыми словами, суть программы присоединения к коллективному договору, в том, что вернуть деньги может страхователь, то есть банк.

Застрахованное лицо юридически прямых отношений со страховой компанией не имеет. Поэтому, банки отказывали в возврате заемщикам даже в период охлаждения, который предусмотрен Указанием ЦБ РФ.

Верховный суд поставил точку в этом вопросе, причем по нескольким делам поочередно. Теперь стало ясно, основания возврата страховки, будь она коллективная или индивидуальная не меняются хоть в период охлаждения, хоть при досрочном погашении. Но, по возможности, лучше выбирать индивидуальный тип, он проще для понимания.

Бланк заявления на возврат коллективной страховки по кредиту в период охлаждения в Word можно скачать здесь.

Судебное решение

Истец оформил кредит в Банке Восточный на 100 тыс. руб. В момент оформления был подключен к программе коллективного страхования.

Плата за подключение составила 21 600 руб, из которых 600 руб были переведены банком страховщику за оплату страховых взносов за 36 месяцев. Вы только вдумайтесь: какие цифры!

Спустя неделю истец написал отказ от страхования, однако деньги ему возвращены не были. И он обратился в суд. Суд выиграл в полном объеме.