С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Период охлаждения

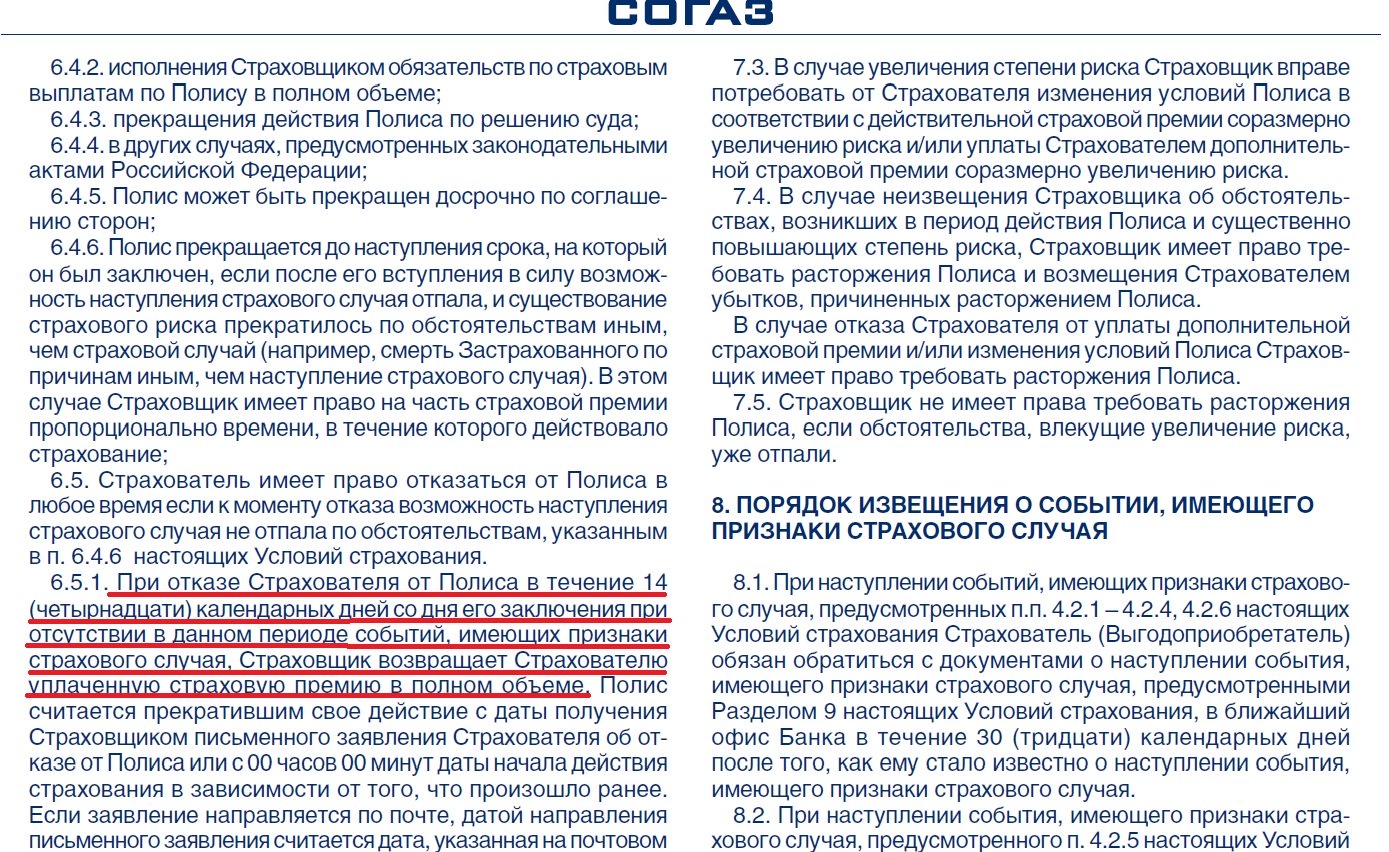

Информируем вас о возможности отказа от договора добровольного страхования (Полиса (далее — договор страхования)) в течение действия периода охлаждения.

Период охлаждения – период времени, в течение которого Страхователь вправе отказаться от договора страхования и получить возврат уплаченной страховой премии в полном объеме, при условии, что на дату отказа от договора страхования не наступало событий, имеющих признаки страхового случая. Период охлаждения установлен сроком 14 (четырнадцать) календарных дней с даты заключения договора страхования. Период охлаждения применяется только для договоров страхования, по которым Страхователем является физическое лицо.

Период охлаждения не применяется к договорам:

— добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации (далее — РФ) с целью осуществления ими трудовой деятельности;

— добровольного страхования, предусматривающего оплату оказанной гражданину РФ, находящемуся за пределами территории РФ, медицинской помощи и (или) оплату возвращения его тела (останков) в РФ;

— добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

— добровольного страхования гражданской ответственности владельцев транспортных средств в рамках международных систем такого страхования.

Порядок заключения и прекращения договора страхования

При отказе Страхователя — физического лица от договора страхования в течение Периода охлаждения уплаченная страховая премия подлежит возврату Страховщиком в полном объеме, при условии, что на дату отказа от договора страхования страховых случаев по нему не наступало. Если после вступления договора страхования в силу Страховщик получил уведомление о наступлении события, имеющего признак страхового случая по договору страхования, то возврат страховой премии приостанавливается до принятия решения по событию, имеющему признаки страхового случая.

Для отказа от договора страхования с условием возврата страховой премии Страхователю необходимо в течение Периода охлаждения предоставить Страховщику заявление об отказе от договора страхования, собственноручно подписанное Страхователем, договор страхования и копию документа, удостоверяющего личность Страхователя (при направлении указанного пакета документов Страховщику средствами почтовой связи).

Заявление об отказе от договора страхования может быть предоставлено Страхователем путем его вручения Страховщику (при обращении Страхователя в офис Страховщика) либо путем его отправки через организацию почтовой связи.

Договор страхования прекращает свое действие:

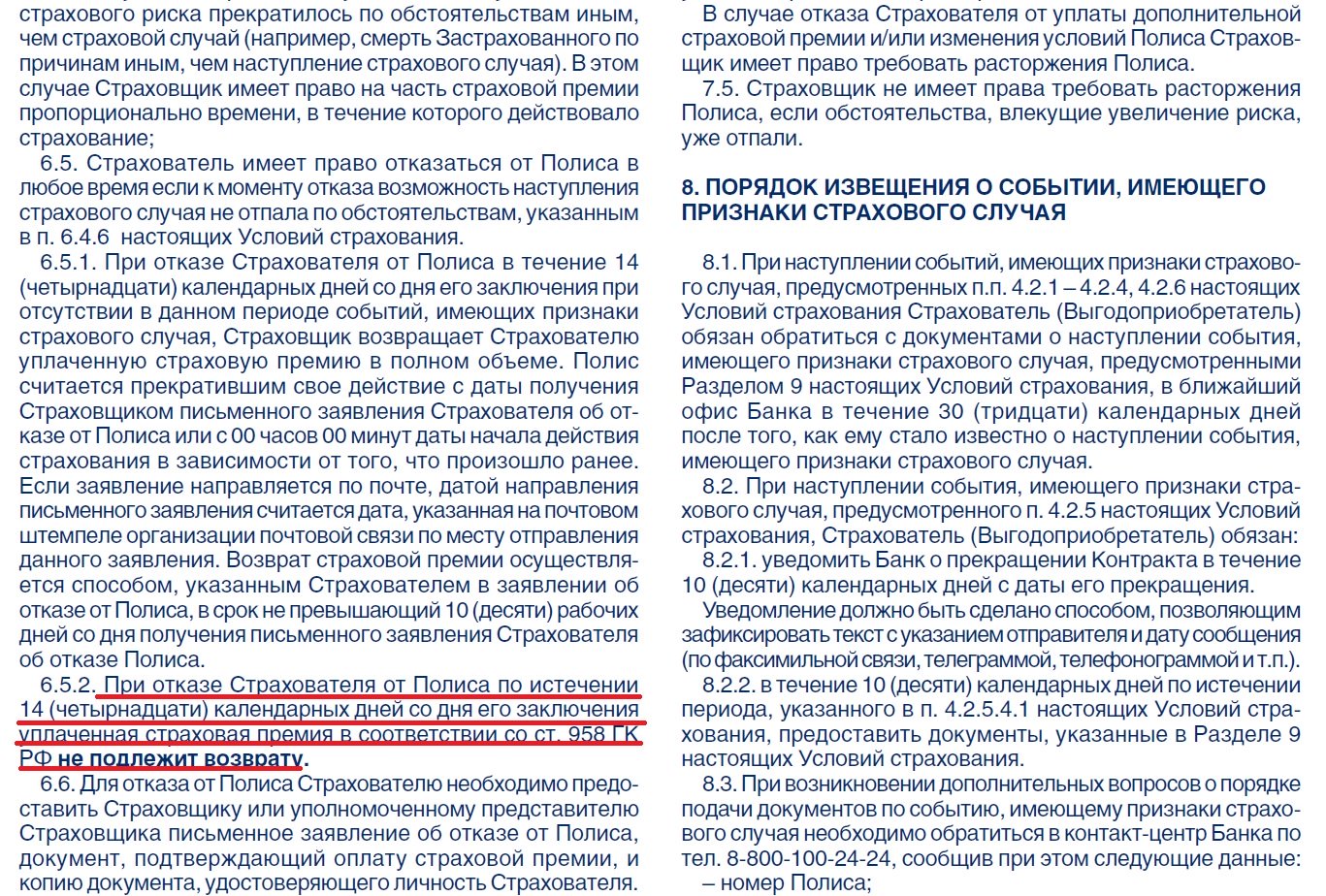

Возврат Страховщиком страховой премии осуществляется не позднее 10 (десяти) рабочих дней с даты поступления соответствующего письменного заявления Страхователя об отказе от договора страхования с указанным пакетом документов.

При отказе Страхователя — физического лица от договора страхования по истечению Периода охлаждения досрочное прекращение договора страхования осуществляется в соответствии со ст. 958 ГК РФ.

Как вернуть страховку по кредиту ВТБ в 2021 году

Как забрать страховку по кредиту в ВТБ — в течение 14 дней с момента подписания договора подать заявление на его расторжение в банк. Когда еще и при каких условиях возврат возможен, и что для этого необходимо?

Страховка по кредиту: общая информация

При оформлении кредита банки предлагают, а иногда открыто навязывают страхование. Они стараются и обезопасить себя, и заработать (связка «банк-страховая» — обычное дело).

Желание банка понятно. А для чего страховаться заемщику, что дает страховка по кредиту в ВТБ (и в любых других банках):

Прежде чем отказаться, подумайте — застрахованные займы предусматривают более выгодные условия. Кроме того, не только банк, но и вы страхуете риски на тот случай, если что-то пойдет не так, и вы не заплатите положенную сумму вовремя.

Если вы уверены, что дополнительная «соломка» вам ни к чему, смело отказывайтесь. Страховка по кредиту — дело добровольное. Основание: ст. 958 Гражданского кодекса РФ гласит, что банки не имеют права навязывать услуги страхования и штрафовать заемщиков за отказ.

Из этого положения есть только одно исключение: обязательное страхование залогового имущества. Не получится отказаться от страховки по ипотеке. Обязательному страхованию подлежит имущество, а не жизнь заемщика, здоровье и т. д. (кроме ипотечного договора в рамках господдержки (под 6%): по Постановлению Правительства РФ № 1711 от 30.12.2017, банк вправе требовать страхование жизни, здоровья и от несчастного случая).

При оформлении любого другого займа кредитная организация не имеет права навязывать страхование. Но учтите, что банк, со своей стороны, вправе отказать в кредите (без объяснения причины) или, чтобы компенсировать риски, выдать его на других условиях, с более высокой ставкой.

Возврат страховки в ВТБ в 2021 году

Если вы оформили страховой договор, а потом передумали или изменились обстоятельства, вернуть страховку по кредиту ВТБ после получения реально при соблюдении некоторых условий.

Существуют два вида страхования — добровольное и обязательное. Возврат добровольного страхования оформить возможно, обязательного — нет.

К видам добровольного страхования относятся:

К видам обязательного страхования, от которого нельзя отказаться, относятся:

Важный нюанс: банк ВТБ практикует как индивидуальное, так и коллективное страхование. В первом случае вам на руки выдадут полис; такой договор расторгнуть проще.

Если вас только ознакамливают под подпись с условиями договора страхования, это коллективный полис, его тоже при необходимости расторгают в первые 14 дней.

Какую сумму вернет банк

Размер суммы к возврату зависит от условий договора и срока подачи заявления на возврат средств.

Возвращают деньги в случае:

Период охлаждения

По указанию Центробанка РФ (№ 4500, вст. в силу 01.01.2018), срок для отказа от страхования составляет 14 календарных дней.

Вот что указано в условиях страхования по страховому продукту, прикрепленных на официальном сайте ВТБ:

Обращайтесь лично с паспортом в любой офис ВТБ и оформляйте отказ от страховки. Заявление направляется страховщику, деньги возвращаются в полном объеме, срок — 10 рабочих дней.

Правило действует для договоров, оформленных сроком не меньше чем на 30 дней, и если не произошел страховой случай.

После 14 дней

Если страхователь изменил свое решение позже 14 дней с даты оформления кредита, можно ли вернуть страховку по кредиту ВТБ — нет, не получится. Если период охлаждения истек, заемщикам ВТБ возврат страховки оформлен не будет. Даже если вы напишете заявление и за прошедшее время не наступали страховые случаи, компания откажет вам в возврате. Стандартные условия страхования в ВТБ не предусматривают такого возврата. Эту возможность дает банку статья 958 ГК РФ, если договором не предусмотрено иное.

В этой ситуации единственный выход — если вы в первый же месяц полностью закрываете заем. Тогда, если не было страховых случаев, возвращается вся сумма.

При досрочном погашении кредита

Сейчас возможность такого возврата зависит от доброй воли конкретного банка и того, как эта ситуация прописана в договоре, но в сентябре произойдут изменения. Банк ВТБ не включает пункт о возможности возврата страховки при досрочном погашении кредита в договоры с клиентами, но скоро станет обязан это делать по закону.

С сентября 2020 года возврат страховки ВТБ при досрочном погашении кредита стал обязательным, но не в полной сумме, а пропорционально сроку пользования займом.

Президент РФ 27.12.2019 подписал Федеральный закон № 483 О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Законом устанавливается, что «при полном досрочном погашении кредита банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование (при отсутствии страховых случаев)».

Кроме того, закон утверждает право заемщика в период охлаждения расторгнуть договор страхования и вернуть все деньги и подтверждает права банков в случае отказа от страховки изменить условия кредита.

Закон вступил в силу с 01.09.2020. До наступления этого срока вернуть часть страховки при досрочном погашении кредита в ВТБ не получится.

Действия при возврате страховки

Если вы решили, что с оформлением полиса вы поторопились, вот пошаговая инструкция, как вернуть страховку жизни по автокредиту ВТБ в первые 14 дней (для потребительского кредита порядок действий такой же):

Шаг 1. Обратиться в офис ВТБ с паспортом, полисом и заявлением (бланк заявления вам выдадут в банке, форма его произвольная, поэтому вы можете составить его заранее самостоятельно).

Шаг 2. Подать документы сотруднику банка, заявление заполнить в двух экземплярах; один из них (с отметкой о том, что ваше заявление принято, + чч.мм.гггг) оставьте у себя.

Шаг 3. В течение 10 дней ожидать поступления денег на расчетный счет или в кассу страховщика. При отсутствии выплат составить претензию и обратиться в суд.

Если вы вынуждены отправить заявление по почте, заказное письмо с уведомлением — гарантия, что документ дойдет до адресата.

Как заполнить заявление

Бланк с заявлением заполняют от руки, четким разборчивым почерком.

Примерный заполненный образец заявления на возврат страховки в ВТБ Страхование в период охлаждения:

В ООО СК «ВТБ Страхование»

от Иванова Ивана Ивановича

адрес: г. Нижний Новгород,

паспорт 00 00 № 000000

Заявление об отказе от договора страхования

Прошу досрочно прекратить действие договора страхования (полиса) № 00000000 от 20.01.2020 по причине того, что услуга была мне оформлена «по умолчанию», т. е. навязана.

Оплату страховки в сумме 000000 (000000) рублей прошу:

Страхователь: ___________/ И.И.Иванов

Договор расторгнут с момента получения заявления.

Какие документы необходимы

Вот полный перечень документов, которые потребуются для возврата страховой суммы:

Со всеми этими документами обращайтесь лично в офис банка, подать документы на возврат онлайн не получится.

На какие законы ссылаться

Чтобы не потерять уверенность в разговоре с сотрудником банка при оформлении возврата, следует понимать, на какие положения законов опираться. Вот перечень статей, которые гарантируют соблюдение ваших прав:

Если отказали в возврате

Если вам отказали в возврате страховки, куда обращаться:

Порядок действий через суд

Суд обычно на стороне заемщика, если нарушен срок ответа на заявление или банк отказывает в возврате денег в период охлаждения. Действия истца следующие:

Порядок действий через Роспотребнадзор

В Роспотребнадзор обращаются лично (в ближайшее отделение по своему месту жительства или по нахождению кредитной организации) или через официальный сайт организации. Чтобы подать заявление онлайн, сделайте следующее:

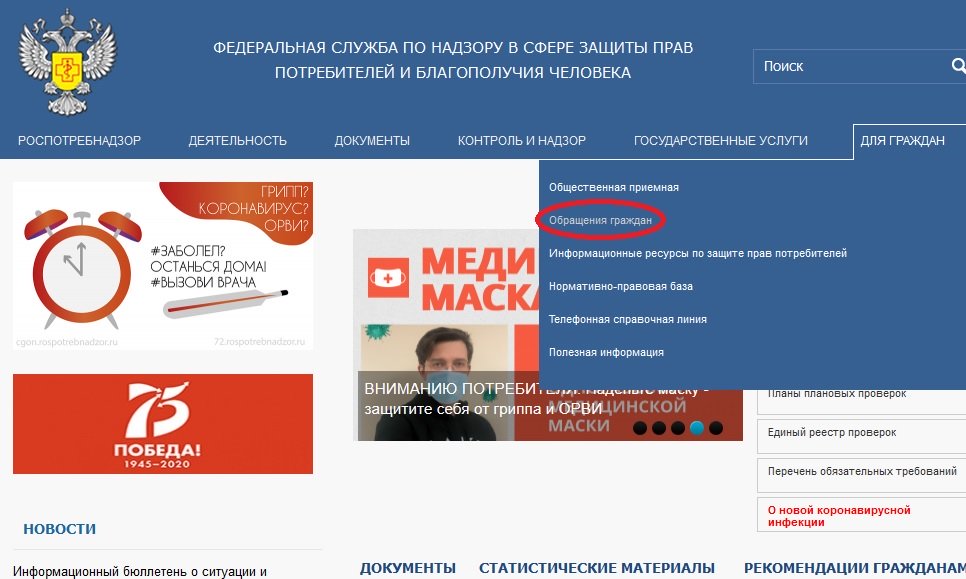

Шаг 1. Перейдите на официальный сайт rospotrebnadzor.ru.

Шаг 2. Выберите во вкладке «Для граждан» раздел «Обращения граждан».

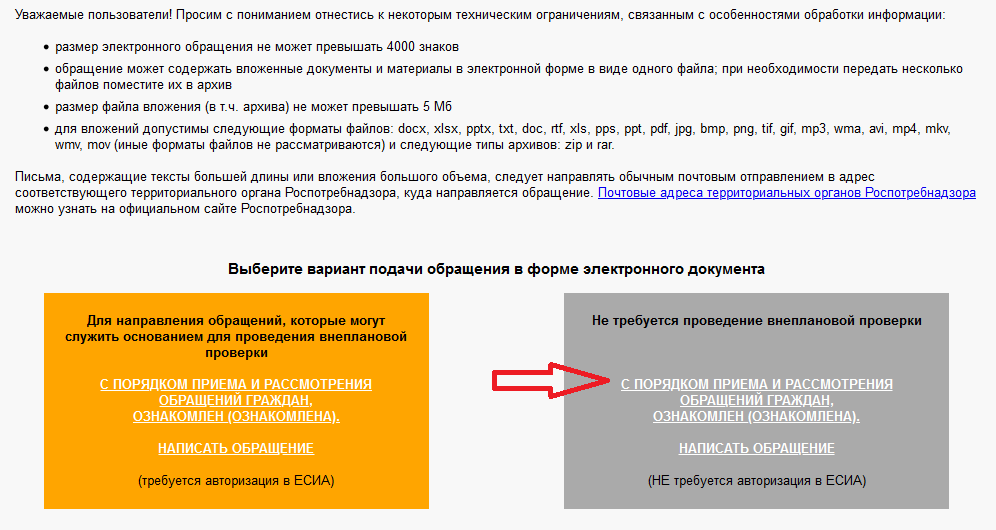

Шаг 3. Изучите порядок приема и рассмотрения обращений граждан, представленный на сайте, и выберите один из двух вариантов подачи электронного обращения: с проведением внеплановой проверки и без проведения такой проверки. Выбирайте второй вариант.

Шаг 4. Заполните обращение, указав все необходимые данные. К обращению приложите отсканированные копии договора страхования, документа банка об отказе; в случае спора о возврате страховки при досрочном погашении займа — справку из банка о прекращении кредитного договора. К обращению прикрепляется только один файл, поэтому если документов несколько, поместите их в архив.

Шаг 5. Отправьте электронную заявку и ждите решения по вашему обращению. Его направят на электронную почту и на ваш почтовый адрес.

Важное нововведение для всех, у кого есть кредит: заемщикам вернут деньги

С 1 сентября в России вступят в силу поправки к закону о потребительском кредите. Они позволят заемщикам возвращать часть средств или полную сумму страховки. Так что если у вас есть потребительский кредит, который вы исправно обслуживаете или погасили досрочно, то можно сэкономить на страховке.

Что происходит на рынке кредитов

По данным Национального бюро кредитных историй (НБКИ), во втором квартале 2020 года средний размер потребкредита вырос на 14,6%. В аналогичный период прошлого года он составлял ₽119,1 тыс., а теперь — ₽219 тыс.

В марте клиенты российских банков также стали чаще гасить кредиты досрочно, писал РБК со ссылкой на данные бюро кредитных историй «Эквифакс». По сравнению с февралем число досрочно погашенных кредитов выросло на 4,8%, а в годовом выражении — на 8,4%. Доля займов, закрытых в марте с опережением графика, стала на 5,4% больше. С начала года она возросла до 45%. По мнению экспертов, россияне стали досрочно гасить кредиты, чтобы избавиться от долгов в условиях финансовой нестабильности.

Помимо этого, индекс кредитного здоровья россиян во втором квартале вернулся на уровень конца 2019 года — до 96 пунктов. Он вырос на 1 пункт. Этот показатель составляется из соотношения «плохих» и «хороших» кредитов. Соответственно, среди россиян стало меньше «плохих» заемщиков, которые допускают просрочки выплат по кредитам.

Что нового в законе о потребкредите

Когда человек берет кредит, он также может заключить договор страхования. Это снижает риск невыплаты займа: если должник потеряет работу или произойдет несчастный случай, страховка пойдет на погашение долга. Кроме того, она влияет на условия кредита — без нее ставка по займу будет выше.

Вернуть средства можно было и ранее, однако подобные условия требовалось прописывать в договоре страхования. Скорее всего, заемщику пришлось бы обращаться в суд, и не факт, что в итоге он бы выиграл дело и не потратил зря время и деньги.

С 1 сентября 2020 года банки будут обязаны возвращать часть страховки при полном досрочном погашении кредита, если не было страхового случая. Это упрощает процесс и позволяет обойтись без суда. Вернуть можно часть страховки за период, когда необходимость в ней отпала из-за выплаты кредита. Заявление необходимо подать в течение семи дней после погашения кредита.

Договор можно расторгнуть и в течение 14 календарных дней с момента, когда заемщик согласился на страховку. Тогда банк или страховая компания вернут средства в полном объеме, а не частично. Кредиторы должны будут выплатить деньги не более чем за семь рабочих дней после подачи заемщиком заявления.

Помимо этого, от страховки можно отказаться при получении кредита, если закон не предусматривает обязательного страхования. Однако при отказе от нее банк может повысить процентную ставку до уровня, который был на момент заключения договора потребкредита. Нужно внимательно читать договор и решить, действительно ли вы обойдетесь без страховки.

Что касается ипотеки, то заемщик также может вернуть часть страховых выплат при досрочном погашении кредита.

Что делать, если вы брали кредит до 1 сентября

Изменения не будут действовать для договоров, которые были заключены до 1 сентября. Но кое-что сделать можно, ведь вернуть часть страховки можно было и ранее. Роспотребнадзор объяснил, что в этом случае нужно обратить внимание на то, как формировалась сумма страховки.

Если вы досрочно погасили кредит, а страховые взносы равны долгу по кредиту и уменьшались с его погашением, то вы можете вернуть часть оплаченной страховки. Однако если взносы не зависят от остатка по кредиту, то заемщик не может претендовать на возврат средств.

Для того чтобы вернуть средства, необходимо напрямую обратиться в банк или страховую компанию, написав заявление. Если вам откажут в выплате, то придется решать этот вопрос через суд.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Как вернуть страховку по кредиту в ВТБ банке

По ряду предложений от ВТБ банка предусматривается оформление дополнительных соглашений. Связаны они со страхованием ответственности клиента в процессе исполнения им кредитных обязательств. Таким образом банк минимизирует кредитные риски, а клиент получает дополнительную долю уверенности.

Команда Бробанк.ру разобралась в нюансах и готова рассказать о них вам.

Минусом для клиента здесь является платный характер данной услуги. Страхование жизни обходится потенциальным соискателям достаточно дорого, поэтому на первых стадиях оформления часто возникают спорные ситуации. По общим правилам допускается возврат страховой премии или ее части. Но это возможно только при определенных обстоятельствах.

Для чего оформляется страховка

Простой, но эффективный механизм. Его суть практически ничем не отличается от страхования во всех остальных сферах. При оформлении кредитного соглашения, банк предлагает оформить страховой полис, который поможет заемщику с исполнением обязательств при наступлении неблагоприятных обстоятельств. Стандартный ипотечный кредит, помимо страхования ответственности, предполагает и оформление полиса на ипотечную недвижимость.

Большинство клиентов не понимают или не до конца понимают этот механизм, поэтому расценивают предложение банка, как типичный маркетинговый ход. Но лишь единицы понимают значимость этой услуги: при наступлении нетрудоспособности, страховая компания будет обязана произвести все расчеты с кредитной организацией. Стандартные этапы процесса выплаты возмещения:

Следовательно, сам заемщик в данном процессе практически не участвует. Если речь идёт о потере трудоспособности, то в банк будет необходимо предоставить подтверждающие документы.

Большинство клиентов не понимают или не до конца понимают этот механизм, поэтому расценивают предложение банка, как типичный маркетинговый ход. Но лишь единицы понимают значимость этой услуги: при наступлении нетрудоспособности, страховая компания будет обязана произвести все расчеты с кредитной организацией

Большинство клиентов не понимают или не до конца понимают этот механизм, поэтому расценивают предложение банка, как типичный маркетинговый ход. Но лишь единицы понимают значимость этой услуги: при наступлении нетрудоспособности, страховая компания будет обязана произвести все расчеты с кредитной организацией

В случае смерти заемщика всеми организационными мероприятиями по получению возмещения кредитная организация занимается самостоятельно. То есть потребность в оформлении страховки должны испытывать в первую очередь заемщики. Несмотря на то, что расходы на ее оформление часто бывают достаточно ощутимыми.

Как оформляется страховка при заключении кредитного договора

Страхование кредита в ВТБ — обязательная процедура по большинству кредитных программ. Данное условие прописывается в описании к программе. При этом заемщику не всегда нужно оплачивать полис отдельно. Предусматриваются следующие формы:

Эти варианты предлагаются заемщику после одобрения его заявки. Важно знать, что оформление страхования не является обязательной опцией по части профильного законодательства. Нет ни одного законодательного акта, который бы обязывал граждан оформлять полисы страхования при получении банковских кредитов. Поэтому подобные требования кредитных организаций следует расценивать, как навязывание услуг или прямое нарушение сразу нескольких законодательных норм.

Оформляется полис без участия заемщика — ему достаточно принять одно из решений, и поставить личную подпись. Оплата страховой премии производится заемщиком по правилам, указанным в основном (кредитном) договоре. По общему правилу любой кредит под залог недвижимости также предполагает оформление дополнительного страхового полиса.

Возврат страховки по кредиту в банке ВТБ — основные правила

Страховка не должна рассматриваться потенциальными клиентами, как повод для дополнительных трат. Оказавшись в сложном положении, человек рассчитывает на то, что все его обязательства перед кредитной организаций автоматически переходят страховщику.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования

Вернуть деньги за страховку получится только в одном случае — при досрочном погашении обязательств. Другого варианта действий — нет. Крайне важно, чтобы соблюдалась следующая последовательность:

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования. Здесь действуют те же самые нормы и принципы, поэтому возврат страховки чаще оказывается невозможным, чем наоборот. При этом право на досрочное погашение кредита никак не может ограничиваться банками. Оно гарантировано законодательством.

Правило 1 — обязательное продление полиса

По большинству кредитных соглашений полис оформляется на 1 год. Далее клиент или банк проводят его пролонгацию. В итоге, полис должен действовать в течение всего срока действия кредитного соглашения. Сумма страховки по кредитам в банке ВТБ зависит от суммы кредитного соглашения. Для большей эффективности рекомендуется применять специальный калькулятор кредита, помогающий вычислить точные суммы и сроки погашения задолженности.

Следовательно, ежегодно или чаще, клиент должен вносить сумму на продление договора страхования. Банку необходимо, чтобы полис был действующим до полного исполнения обязательств. Поэтому в договоре заранее прописывается правило — при нарушении требования о пролонгации страхового полиса, кредитная организация получает основания на расторжение договора с клиентом, а также право требования досрочного погашения совокупной задолженности.

Правило 2 — правильный расчет соотношения суммы и сроков

Страховая премия — та сумма, которую заемщик вносит в качестве платы за полис, рассчитана на определенный срок действия. К примеру, годовая стоимость полиса составляет 6000 рублей. Значит без наступления страхового случая эти деньги будут “осваиваться” страховщиком из расчета — 500 рублей за 1 месяц.

Если заемщик получает кредитную сумму на 1 год, то уплаченная им же страховая премия ежемесячно будет уменьшаться в своем размере. При погашении задолженности через 2 месяца, сумма возврата составит 5000 рублей (6000 — 500 х 2). Получается, что 100 рублей ушла в пользу компании за время, в течение которого действовал страховой полис. Остальная часть премии возвращается заемщику, так как необходимость в наличии полиса отпала.

При попытке возврата страховки крайне важно обращать внимание на сроки. Ошибочно поступают те заемщики, которые обращаются за возвратом страховой премии в конце срока действия полиса. В этом случае сумма будет крайне незначительной.

Правило 3 — комиссия

Возврат страховки прямо предполагает досрочное прекращение страхового соглашения. Такие моменты предусматриваются заранее, поэтому заемщику в большинстве случае придется уплатить комиссию. На примере стоимости полиса в 6000 рублей, расчет производится следующим образом:

По вышеописанному примеру заемщик получает 5000 рублей при досрочном погашении задолженности. Из этой суммы компания-страховщик вычитает и 2% — за досрочное прекращение страхового полиса. То есть 100 рублей комиссии уйдут в пользу компании, а 4900 рублей — получает страхователь (заемщик).

На практике цифры могут быть разными. Многое зависит от размера и вида кредита. Алгоритм расчета при этом всегда остается одинаковым, — как описано в приведенном примере. При досрочном погашении задолженности можно и нужно обращаться за возвратом части страховой премии, и это право входит в список неотъемлемых преференций каждого заемщика.

Как отказаться от страховки без досрочного погашения задолженности

Некоторые заемщики ошибочно полагают, что оформив кредит, они смогут отказаться от полиса страхования, чтобы не нести лишних затрат. Теоретически это возможно. Но: во-первых, компания-страховщик направит запрос в банк о состоянии кредитного договора, во-вторых, банк воспользуется своим правом и потребует досрочного возврата всей суммы задолженности.

Следовательно, такой вариант исключается. Кредитные организации контролируют соблюдение заемщиком данного правила, ежегодно (или чаще) взаимодействуя со страховыми компаниями. Если клиент не оформляет пролонгацию страхового договора, банк налагает санкции, предусмотренные кредитным соглашением.

Некоторые заемщики ошибочно полагают, что оформив кредит, они смогут отказаться от полиса страхования, чтобы не нести лишних затрат. Теоретически это возможно

Вариантов отказа от страховки без полного погашения задолженности — нет, только если банк не решит отменить данную опцию самостоятельно.

Оформление кредита без страховки в ВТБ банке

Дополнительные траты в плюс к кредитной нагрузке не интересны заемщикам. Поэтому последние совершенно логично стараются их избежать. Следует знать, что кредитные организации не имеют права навязывать оформление страховки — потребительским законодательством запрещается требовать оформление побочной услуги для получения основной.

Но в этой законодательной норме есть достаточно значительная лазейка. Если клиент отказывается оформлять полис страхования по кредиту, то банк без объяснения причин отказывает в заключении кредитного соглашения. В итоге соискатель остается без запланированной к получению суммы.

Если клиент отказывается оформлять полис страхования по кредиту, то банк без объяснения причин отказывает в заключении кредитного соглашения

Хорошим альтернативным вариантом является согласие на повышение процентной ставки. Так не придется заниматься оформлением страхового полиса, но общие расходы будут более значительными. В этом же случае клиент лишается всякой дополнительной защиты.

Комментарии: 8

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: