С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Заемщик досрочно погасил кредит, но деньги за страховку ему не вернули

Мужчина взял кредит в банке — 2,6 млн рублей. Договор он оформил в апреле 2017 года на семь лет. По условиям кредита нужно было оформить страхование от несчастных случаев. С учетом срока и суммы страховка обошлась в 124 тысячи. Была еще одна страховка — за 30 тысяч. Эти суммы у него списали с кредитного счета.

Через три месяца заемщик погасил кредит. Вместо семи лет он пользовался заемными деньгами три месяца. Так как страховка нужна для гарантий банка, мужчина решил от нее отказаться и забрать часть денег за неиспользованный период. Но страховая компания не отдала деньги. Сказали, что нет оснований.

Пришлось идти в суд в надежде забрать 100 тысяч рублей за ненужную страховку и получить компенсацию морального вреда. Решение Верховного суда по этому делу повергло в шок юристов.

Зачем покупать страховку при оформлении кредита?

Это требование банка — он имеет на это право. Так банк страхует свои риски. Если с заемщиком что-то случится — он умрет, получит тяжелую травму или инвалидность и не сможет работать, — кредит за него погасит страховая компания.

Страхование жизни и здоровья необязательное, но банк может его предложить или повысить ставку при отказе от полиса. Стоимость страховки могут списать со счета и выдать заемщику меньше на эту сумму. То есть полис как бы тоже покупают в кредит и платят за него частями.

Обычно сумма страховки равна сумме кредита, но может быть и меньше. Полис может действовать до конца срока кредитного договора.

Вот такой полис и купил заемщик. Но когда он погасил кредит, то хотел отказаться от страховки и забрать часть денег. Вообще по закону так можно, и многие так делают. Иногда это происходит автоматически: вместе с заявлением о досрочном погашении кредита банк дает заявление о возврате страховой премии. И через несколько дней деньги приходят на счет. Но тут что-то пошло не так.

Почему страховая не вернула деньги?

Заемщик застраховал не риск невозврата кредита, а свою жизнь. Это не обеспечение по кредиту, а просто страховой полис для конкретных случаев. Он может действовать и сам по себе, даже если кредит уже погашен.

Кредитный договор заключен до 2024 года, а полис действует только до 2020. И вообще благодаря покупке полиса ставка по кредиту была ниже: 15,9% вместо 18,9% без полиса. Если погасил кредит досрочно — молодец. Но деньги за полис не отдадим: пусть страховка и дальше действует.

Заемщик с таким раскладом не согласился и пошел в суд, чтобы забрать 100 тысяч рублей. Ответчиком стала страховая компания: банку мужчина был ничего не должен и полис покупал не у него.

Что сказали суды?

Тот, кто страхует свою жизнь, — страхователь. Он платит страховую премию и покупает полис. Если наступит страховой случай, страховая компания заплатит ему страховую сумму. Или не самому страхователю, а выгодоприобретателю — например, погасит за заемщика кредит в банке.

Если возможность наступления страхового случая отпала или страхового риска больше нет, договор перестает действовать. Например, если дом застраховали от наводнения, а он сгорел. Или предприниматель застраховал свою ответственность перед клиентами, а потом свернул бизнес.

Если страхового риска больше нет и дело не в страховом случае, можно забрать часть страховой премии, которая пришлась на неиспользованный период, — сумму считают пропорционально сроку действия полиса.

В этой истории так и получилось: после погашения кредита страховой риск прекратился.

Договор страхования заключили именно для кредита, а не просто так. Там написано, что при покупке полиса ставка снижается. Досрочное погашение кредита — это как раз та причина, по которой можно требовать деньги за страховку.

Хоть страховая компания и говорит, что полис сам по себе, но это не так. Верните заемщику 103 тысячи рублей.

Заемщик — еще и потребитель, так что его права нарушены. Компенсируйте 10 тысяч за моральный вред и заплатите еще 50% штрафа сверху. Итого — 170 тысяч.

Договор страхования действительно можно прекратить раньше времени, если отпал страховой риск. Тогда страховая обязана вернуть деньги.

Но при страховании от несчастных случаев, как у этого заемщика, такой причиной может стать только что-то связанное с его жизнью и здоровьем. То есть должно произойти что-то, из-за чего страховать жизнь и здоровье больше нет смысла. Получается абсурд: жизнь и здоровье нужно потерять. Но тогда это страховой случай. При таком раскладе получается замкнутый круг.

В договоре страхования нет привязки к остатку долга по кредиту. Страховая выплата в любое время составит 2,6 млн рублей, она не уменьшается.

Страховой случай не связан с кредитом: несчастный случай может наступить независимо от выплат банку.

Значит, при досрочном погашении кредита договор страхования не прекращается. Нет повода возвращать страховую премию. Просто так ее потребовать назад нельзя. Для этого есть период охлаждения, но он давно прошел.

Две инстанции ошиблись и неправильно применили закон.

Итог. Решение в пользу заемщика отменили. Дело отправили на пересмотр. Окончательного решения пока нет, история свежая. Но Верховный суд внятно объяснил, что две инстанции допустили ошибки, неправильно применили закон и должны устранить нарушения.

Но ведь раньше можно было вернуть деньги за страховку. Что изменилось?

В мае 2018 года Верховный суд вынес решение в пользу заемщика. Сейчас это активно обсуждают юристы: мол, тогда разрешали, а теперь все изменилось. Но в том деле были другие обстоятельства: договор страхования был составлен так, что сумма выплаты уменьшалась вместе с долгом и зависела от него.

А если сумма долга равна нулю, то страховой выплаты фактически быть не может. Значит, и часть страховой премии можно потребовать назад. В тот раз кредит погасили через месяц, за страховку заплатили 130 тысяч рублей. Две инстанции отказали в возврате 128 тысяч, а Верховный суд сказал, что это неправильно: когда страховка связана с кредитом, при досрочном погашении часть денег должны вернуть. В итоге дело пересмотрели: страховая компания отдаст 128 тысяч рублей за полис и еще 64 тысячи рублей штрафа.

Была еще одна история, когда суд заставил банк вернуть деньги за страховку

Да, такая история и правда была и тоже широко обсуждалась. Но и там другие обстоятельства. Дело было в 2017 году. Тогда заемщица взяла кредит, купила полис, а потом сразу от него отказалась. В договоре было условие, что при отказе деньги за полис ей не вернут, а период охлаждения не сработает: там был договор присоединения.

Но в той истории речь шла о периоде охлаждения. Женщина отказалась от страховки в течение пяти дней. Если забрать деньги, пока действует период охлаждения — а сейчас он, кстати, уже не пять дней, а две недели, — то деньги вернут. Но тогда риски заемщика не будут застрахованы.

Верховный суд изменил свою позицию и пошел против заемщиков?

На самом деле никакой революции в решении Верховного суда нет. Он и раньше говорил, что, если договор страхования не привязан к кредитному, это личное дело заемщика, от чего он там себя страхует. Тогда речь шла о 146 тысячах рублей и вернуть их не удалось.

Да, такие страховки продают при оформлении кредитов, но это отдельный продукт: при досрочном погашении часть страховой премии вернуть не получится. Все зависит от формулировок, которые никто обычно не читает. Но свободу договора никто не отменял. Нельзя сначала подписать договор, а потом от него отказываться без повода.

Сначала читать, потом подписывать

Как вернуть деньги за страховку по кредиту?

Сначала нужно подумать, стоит ли в принципе отказываться от страховки. У оформления полиса есть как минимум два преимущества:

Но если вы купили полис только для оформления кредита, есть шанс забрать деньги при досрочном погашении и даже без него.

Есть два способа это сделать: использовать период охлаждения или досрочно погасить кредит.

Например, в этой истории договор страхования оказался не связан с кредитом. То есть заемщик как будто просто купил полис для страхования от несчастного случая. Нет оснований возвращать ему деньги при досрочном погашении. Кредит сам по себе, а полис отдельно. Заемщик добровольно подписал документы и теперь не сможет забрать деньги. Зато еще несколько лет будет застрахован.

Если хотите отказаться от страховки в период охлаждения, почитайте наши статьи:

Возврат в период охлаждения. Если хотите отказаться от полиса в течение двух недель после покупки, напишите заявление в страховую компанию. Полис продает не банк, а страховая — общайтесь с ней. Часто все это проходит быстро и без проблем: пишете заявление и деньги приходят на счет. А кредит платите себе дальше по графику.

Убедитесь, что в кредитном договоре нет условия, что при отказе от страховки повышается ставка. Можно сэкономить и прогадать.

Возврат при досрочном погашении. Проверьте, как связан кредитный договор и страховка. Часть премии можно вернуть, только если страховая выплата связана с долгом. То есть при погашении кредита страхового риска больше нет. Если это просто договор страхования жизни «из коробки», с возвратом могут быть проблемы — и это не нарушение. На кону при этом может стоять сто тысяч рублей и даже больше.

Если решили досрочно гасить кредит и забирать страховую премию, дальше план такой:

Следите за изменениями в законах. Сейчас нет такого правила, чтобы при досрочном погашении кредита всем возвращали страховую премию. Все зависит от условий договора. Но на рассмотрении в думе есть законопроект о возврате части денег за полис при досрочном погашении кредита. И это не будет зависеть от конкретного договора, если только юристы что-нибудь не придумают. Но пока это только планы. Когда все заработает, мы расскажем.

Как вернуть страховку после выплаты кредита

При оформлении кредита банки практически всегда навязывают гражданам страховку. Именно навязывают, порой заставляя покупать полиса обманным путем. Понятно, что у людей часто возникают вопросы, связанные с возвратом денег. А можно ли вернуть стоимость полиса, если кредит уже выплачен?

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

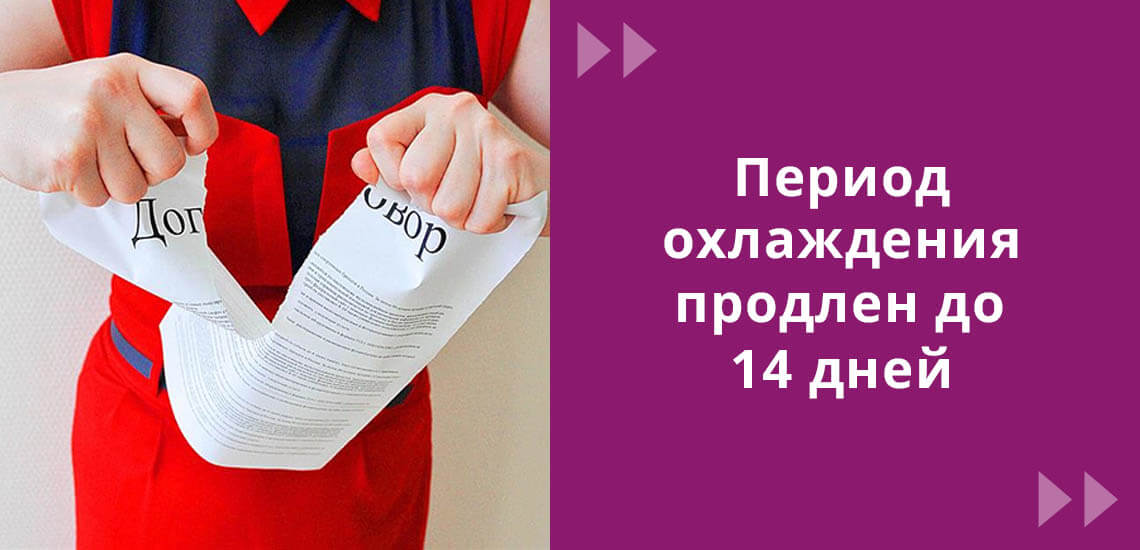

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

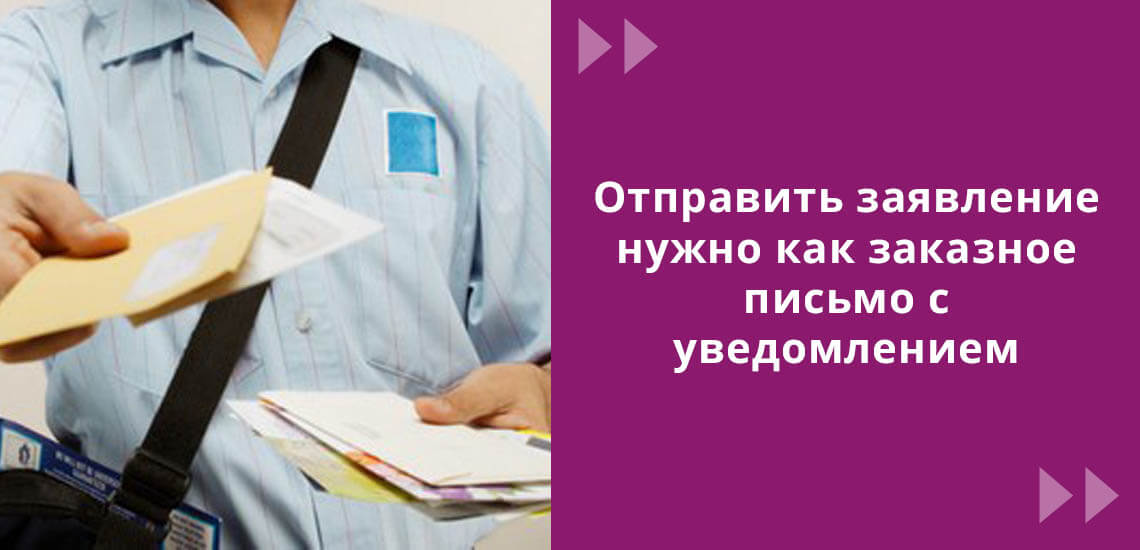

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Срок доставки не входит в 14 дней. Вы можете отправить письмо хоть на 14-й день после покупки полиса. Подтверждением установленного срока будет дата на почтовом штемпеле.

Если стоимость полиса была включена в кредит, то полученные деньги лучше направить на частичное досрочное гашение ссуды.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Некоторые банки маскируют страховки под выдачу карт, например, так можно «попасть» в Восточном банке. Человек покупает карту с высокой стоимостью обслуживания, а страховка дается ему якобы в подарок. И по документам ничего вернуть будет нельзя, это не страховка, а просто карта, которая дает доступ к страховым услугам. Так что, будьте внимательными.

Комментарии: 93

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Взяла кредит в Хоум-банке. в прошлом году с августа по ноябрь лечился в стационаре. По условиям страхования мне полагалась выплата. Но я не оформил до сих пор документы и вообще не обращался в банк. Не поздно мне сейчас обратиться, спустя год после болезни?

Уважаемая Татьяна, нет, говором устанавливается граничный срок для сообщения страховщику о наступлении страхового случая, пропустив который вы лишаетесь права на выплату. Законодатель не предусматривает единых сроков и способа уведомления страховщика о наступлении страхового случая, за некоторым исключением. Для договоров страхования жизни и здоровья установлен минимально необходимый для уведомления страховщика срок в 30 дней (который сторонами может быть увеличен), но на практике именно такой срок наиболее часто указывается в договорах страхования. Уточните этот момент в договоре, но с наибольшей долей вероятности вы пропустили срок обращения.

Добрый день! Брал кредит в Тинькоф банкет была страховая Тинькофф-страхование, брал на пять лет, оплатил досрочно за 1.5! Можно ли вернуть оставшиеся деньги за страховку?

Уважаемый Дмитрий, вы можете претендовать на возврат части денежных средств, если такое условие предусмотрено в договоре. Уточните этот момент.

Здравствуйте, если прошло более 14 дней, как то можно вернуть деньги за навязанные услуги? Оформили карту страхования жизни платно, 15 тыс, хотя сказали бесплатно будет, и ещё 40 тыс — включение в программу страхования,не знаю что это, на оформлении сделки не шло речи о таких суммах. И ещё момент-кредит на покупку авто мы закрыли через 3 недели после оформления, а он был на два года. Является ли это дополнительным основанием, чтобы вернули деньги, если кредит закрыли почти сразу. (могли закрыть его на второй день, но представитель банка ввёл в заблуждение, сказал что можно закрыть в день следующего очередного платежа )

Уважаемая Надежда, да, вы можете вернуть средства при досрочном погашении кредита. Как это сделать, подробно описано в комментируемой статье.

Добрый день. Кредитная карта Тинькофф банка была получена по почте, после полного закрытия карты, продолжают приходить ежемесячно какие-то 290 руб. При разговоре со специалистом банка по телефону (офисов у них нет) выяснилось что кем то из сотрудников (который уже не работает) «типа» с устного согласия клиента была подключена услуга — страхование жизни. в этом разговоре было потребовано нами отключить эту услугу, так как кредит уже погашен, и оплачена сумма долга. однако к нашему удивлению на следующий месяц опять пришел платеж на эту сумму. мы не заплатили естественно, но они упорно продолжают писать смс о растущем долге. помогите пожалуйста как нам от них избавиться.

Уважаемая Лилия, напишите претензию в банк, дождитесь ответа и после этого, если ваше требование не будет удовлетворено, обратитесь в ЦБ или суд.

Добрый вечер брала кредит в татфондбанке в 2016 г. В сентябре погасила 17.09.2021 г. Имею ли я право вернуть страховку

Уважаемая Гульназ, вы досрочно погасили кредит?

Здравствуйте. В августе 2021 г взяла кредит в втб 24, банк соответсвенно навязал стаховку 285 тысяч. Ещё не прошло 14 дней с дня выдачи кредита.Могу ли я оказаться от страховки и как это сделать?

Уважаемая Зоя, по общему правилу — да. Но изучите кредитный договор, не исключено, что при отказе от страховки могут измениться условия кредитования.

Добрый день!

Подскажите пожалуйста, такая ситуация, брала потребительский кредит на 6 лет, пользовалась кредитом около 8 месяцев, далее погасила досрочно, но это было 2 года назад. Страховка до сих пор действует. На данный момент могу обратится с заявлением в страховую компанию и вернуть неиспользованные денежные средства?

Заранее огромное спасибо за консультацию.

Уважаемая Мария, нет, поскольку вы продолжаете использовать страховой продукт. Обратитесь в страховую для расторжения договора страхования, тогда претендовать на часть средств вы сможете.

Добрый день!

Покупал авто в кредит на 5 лет. Уплатил страховку 170тыс.

Выплатил кредит за 11 месяцев. Написал заявление на возврат страховки, выплатили в его 70 тысяч.

Как быть? Позвонил им на горячую линию, мою жалобу записали. Через день дан ответ- никто нечего пересматривать не будет….

Уважаемый Андрей, вы можете оспорить действия страховой в судебном порядке. Но предварительно уточните, как распределялись средства, эта информация должна отражаться в договоре.

Здравствуйте, подскажите пожалуйста, если кредит был реструктуризирован 05.05.2021, а сам кредит был оформлен 14.12.2020 и позже досрочно оплачен, страховку за оставшиеся месяцы можно вернуть

Уважаемая Елена, вопрос неоднозначный, вам было необходимо перед реструктуризацией кредита расторгнуть договор страхования, обратившись в страховую компанию. Сейчас у вас новый кредит, и новая страховка, если она была предусмотрена при заключении договора. Необходимо изучить договор страхования и договор по реструктуризированному кредиту, иначе определить правильную тактику действия сложно.

Уважаемая Юлия, 14 дней дается для отказа от оформленной страховки в период охлаждения до погашения кредита. Получить остаток средств по неиспользованной страховке вы можете после погашения долга и получения на руки документа об отсутствии финансовых обязательств перед банком.

Уважаемая Юлия, надеемся, что все сложится в вашу пользу.

Уважаемая Юлия, вы поступили верно. Надеемся, что все сложится в вашу пользу.

Уважаемая Юлия, рекомендуем вам пожаловаться на действия банка в ЦБ РФ на официальном сайте ведомства. Письменно обратитесь в страховую с требованием предоставить копию страховых документов. При отказе в содействии вы можете в судебном порядке оспорить такие действия страховщика.

Я взял кридит 12.02.2021г страховка СОГАЗ,, Финансовый резерв» программа,, Оптима» на 3года, 29.06.2021г досрочно погасил кридит, могу я рассчитывать на возврат части страховки, или нет?

Уважаемый Александр, да, вы можете обратиться в страховую с заявлением о возврате части страховки, соразмерно сокращению срока кредитования.

Здравствуйте

Оформила кредит в втб банке

И страховка тоже вошла 82000 там прописано

Оформила 06.08.2020 на 5 лет

Оплатила 22.062021 года

Звоню в страховую компанию а они говорят

Что кто оформил с сентября 2020 года!

Тому выплатят!

А мне нет выплаты,

потому что я в августе оформила 2020

Оплатила всё досрочно и нет просрочек

Уважаемая Светлана, с 1 сентября 2020 года вступили в силу изменения, позволяющие заемщику, досрочно погасившему кредит, вернуть часть денежных средств за страховку.

Пустой ответ, ни о чём!

Уважаемый автор, ответ на какой ваш вопрос вас не устроил?

Добрый день! Подобная история… Кредит был оформлен ранее, чем сентябрь 2020 г. Могу ли я вернуть часть страховой премии, за срок, когда я уже не пользовалась займом, если кредит погашен досрочно? Или это бесполезная трата времени? В банке ссылаются на этот федеральный закон (номер не знаю) от 09.2020.

Уважаемая Татьяна, нет, изменения, позволяющие заемщику, досрочно погасившему кредит, вернуть часть денежных средств за страховку вступили в силу с 1 сентября 2020 года.

Здравствуйте. Взяли кредит в Совкомбанке на 5 лет(700000),кредит закрыли за 3 месяца. Сумма страховки составляла 81900(почему то на 36 месяцев). Но по заявлению о возврате страховки банк вернул всего 40000,а по подсчетам должен был вернуть около 70000. Куда обращаться дальше,если я не согласна с ввплаченноц суммой?

Уважаемая Ольга, обратитесь, в первую очередь, к страховщику. Далее, если вам будет оказано выплате корректной суммы, вы можете обратиться в суд.

Здравствуйте, был взят кредит в июне 2016года в ВТБ банк, в этом месяце полностью закрывается 5-летний кредит, страховка не использована, если шанс вернуть деньги за страховку? Спасибо за ответ

Уважаемая Анна, нет, если кредит выплачен не досрочно.

Уважаемая Ирина, Иск на страховую компанию направляется в суд по месту регистрации страховщика.

Здравствуйте. В 2017 году на 7лет был взят потребительский кредит в ЮниКредит банке. Через 3 года досрочно погашен. В страховом договоре прописано,что страховка кредита продолжает действовать после досрочного погашения и ее сумма уменьшается согласно графику платежей. Можно ли вернуть часть страховой выплаты. Изначально было страхование кредита, не понятно, что продолжаем страховать, погасив кредит.

Уважаемая Ирина, возможен возврат страховки за неиспользованный период кредита.

Добрый день. Год назад по моей просьбе сын взял для меня кредит в ВТБ-банке. Без страховки в кредите ему отказали (хотя является зарплатным клиентом)). При заключении кредитного договора менеджер несколько раз сказала, что при досрочном погашении — мы сможем вернуть сумму страховки (около 40 т.р.). Кредит смогли закрыть через 1,5 месяца. О 14 днях «периода охлаждения», когда можно было вернуть деньги — не знали. В страховой компании деньги вернуть отказались. Сейчас каковы мои действия. Понимаю, что это только через суд, или есть ещё промежуточные инстанции, которые необходимо пройти??

Спасибо

Уважаемая Антонина, рекомендуем обратиться в суд, поскольку во внесудебном порядке урегулировать спор со страховщиком у вас не вышло.

Кредит оформлен на 7 лет, а страховка в кредитном договоре действует на 4 года. Правильно ли это?

Уважаемая Роза, страховка будет продлеваться, если по условиям договора она должна длиться до завершение обязательств перед кредитором.

Добрый день! Взяла автокредит в ноябре 2919 Фольксваген банке на срок 3 года, застраховали жизнь в ренессансе. Кредит погасила досрочно за 1год 5 месяцев. Возможна ли выплата по страховке после досрочного погашения?

Уважаемая Анна, по общему правилу, да. Но это зависит от условия договора.

Здравствуйте! Подскажите: был взят потребительский кредит в «Россельхозбанке» на 5 лет с оформлением страховки в этом же банке, кредит погасили полностью за 1,5 года — как вернуть часть суммы за страхование кредита пропорционально сроку пользования кредитом? Но естественно никто в банке не будет добровольно расставаться с деньгами и будут ссылаться на ст.958 ГК РФ типа «…согласно условиям договора страхования возврат страховой выплаты или ее части при досрочном прекращении договора страхования не производится…». Насколько понимаю чтобы добиться своего, если это возможно конечно, надо: 1) взять документы в банке о погашении кредита, 2) написать заявление «…о возврате страховой премии при досрочном погашении кредита по договору…» — а как обойти в этом случае пункт «ст.958 ГК РФ типа «…согласно условиям договора страхования возврат страховой выплаты или ее части при досрочном прекращении договора страхования не производится…»?

Уважаемый Олег, вы неправильно интерпретируете положения ст.958 ГК РФ. В ней сказано, что премия не подлежит возврату при досрочном ОТКАЗЕ страхователя (выгодоприобретателя) от договора страхования. В вашем случае, существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай — вы выплатили кредит досрочно и дальнейшее страхование не имеет смысла, поскольку не отвечает основаниям его оформления (защиты интересов выгодоприобретателя — банка). Обращаться в страховую нужно именно по этому основанию. Но если в договоре изначально устанавливалось, что возврата не предусмотрено ни по какому основанию, то смысла пытаться получить средства назад нет.

Здравствуйте. У нас тоже потреб кредит, в альфа Банк. Два полиса оформили, жизнь, потом жизнь и потеря работы. Через месяц закрыли досрочно кредит. Все документы предоставили страховой.Они вернули наименьшую сумму, по первому полису. А по второму полису отказ. Не хотелось через суд, тк это долго и муторно… Но терять 50 тысяч не охота

Здравствуйте. Заключила договор по кредиту в альфа банке на 24 мес, погасила за 4 мес. В банке при оформлении кредита сказали, при досрочном могу вернуть часть страховки. В итоге отправила все документы со справкой о погашении в альфа страхование, пришел отказ. Если в договоре у меня есть такой пункт, то мне нет смысла идти в суд?

Страховая сумма по рискам «Смерть Застрахованного» и «Инвалидность

Застрахованного» устанавливается единой и фиксированной на весь срок страхования.

При досрочном исполнении Застрахованным обязательств по Договору потребительского

кредита, Полис-оферта продолжает действовать.

Уважаемая Татьяна, страховщик вправе отказать в возврате части средств, если в договоре напрямую прописан пункт о невозможности возврата страховки при досрочном погашении кредита как в вашем случае.

Добрый день!

в 2017 году был взят кредит. В 2020 году полностью досрочно погасил. В договоре страхования нет ничего об условиях возврата неиспользованной страховой премии при досрочном погашении кредита. Тем не менее по моему заявлению о расторжении договора страхования, страховщик возвратил мне 461 руб. за 16 месяцев неиспользованного периода. При общем сроке договора 57 месяцев. Считаю это издевательством со стороны страховщика, т.к. страховая премия составляла более 80 тыс. руб. была включена с сумму кредита и выплачена страховщику единовременно.

Взял кредит наличными на 5 лет. Оплатил его через 2 месяца. Захотел вернуть деньги за страховку, на что мне страховая компания ответила: то что это нужно было делать в течении 14 дней после оформления страховки. Как быть?

Уважаемый Александр, страховая отказала вам в возврате полной суммы страховки, который возможет в течение 14 дней после оформления. Вам необходимо написать заявление на возврат средств при досрочном погашении.

Здравствуйте!

Знала о том, что имею право отказаться от страхования. Однажды воспользовалась, ГПБ при этом оставлял за собой право пересмотреть процент кредита в бОльшую сторону на пару пунктов. В 2020 году, они значительно увеличили количество пунктов… Вот и не знаешь, как поступить лучше… При этом за семь лет (это море кредита), мне придут я выплатить немаленькую сумму процентов и за сумму страховки.

Здравствуйте! Взяла мебель в кредит, как обычно навязали страховку. Я отправила письмо с возвратом, но по электронной почте и не по тому адресу,мне дал адрес сотрудник страховой компании,другой. Я в договоре нашла адрес и телефон,но срок уже прошел позвонила туда сказали что уже поздно. Могу ли я вернуть страховку сейчас, плачу 2 месяца.

Уважаемая Алена, обратитесь в банк со сканами письма. При необходимости вы можете пожаловаться на действия сотрудников банка в Ассоциацию российских банков или Роспотребнадзор.

Здравствуйте! У меня муж брал кредит в 2018., в 2019г. ему поставили диагнос атеросклероз нижних конечностей, ему сделали операцию, через месяц повторное, потом ещё через месяц, но ночью у него остановка сердце, операции небыло, на учёте у кардиолог не состоял. Кредит был почти весь оплачен, брали 250тыс.,осталось выплатить 65.450р,я написала заявление чтоб страхов. компания выплатили, они отказали, я повторно написала Притензию, что по страховому полису у нас есть причина чтоб страх. комп. выплатила, они тагже дали отказ. Скажите пожалуйста, правильно ли они дают мне отказ?

Уважаемая Ирина, мы не можем проконсультировать вас без изучения условий страхового договора. Рекомендуем вам обратиться к юристу, поскольку для понимания ситуации важно оценить условия страхования заемщика, риски, учтенные договором и порядок выплат компенсации.

Здравствуйте, можно вернуть страховку через два месяца после того как взяла потребительский кредит? Досрочно не гасила

Уважаемая Людмила, нет, если вы не успели отказаться от страховки в «период охлаждения», то вернуть средства вы не можете.

Уважаемая Елена, если вам вернули сумму меньшую, чем та, которая фактически исходит из расчета страховки на оставшийся период, то в судебном порядке вы можете ее взыскать в полном объеме. Рекомендуем вам сначала связаться со страховой компанией и запросить расчет по сумме выплаты, перечисленной вам.

Добрый день. 31 марта я взяла кредит в банке на 2 года, но выплатила досрочно за 3 месяца, хотела вернуть деньги за не использованный срок страхования, но мне сказали, что я имела право только в первые 14 дней вернуть. Теперь это все безвозратно. Правомерны ли их действия? А страхование продолжает действовать на весь оставшийся срок. Почему я могу этот срок прекратить, а вернуть оставшуюся страховку нет?

Уважаемая Альмира, вам отказали неправомерно. Если вы досрочно погасили кредит, то имеете право на возврат средств за неиспользованную страховку по кредиту ввиду сокращения его срока. Обратитесь в банк и получите на руки документы о досрочном погашении задолженности. Затем обратитесь к страховой компании и уточните, какие еще документы нужны для возврата средств и ожидайте решения страховщика по выплате остатка средств.

Уважаемая Алена, удержанная стоимость страховки рассчитана на количество дней ее фактического использования, при досрочном погашении клиенту возвращается неизрасходованная сумма за остаток периода.

Уважаемая Елена, вы можете воспользоваться любым из приведенных способов по возврату страховки. Выбор способа ее возврата зависит от сроков и обстоятельств вашей ситуации.

Здравствуйте оформила кредит в втб на 5 лет, плачу 2 года, есть страховка. Могу ли я от неё отказаться и вернуть остаток денег за страховку и просто платить кредит дальше?

Уважаемый клиент, возможность возврата страховки зависит от условия договора страхования. Если ее наличие является обязательным в рамках кредитования, то возврат невозможен.

Добрый день.

06.08.2021г. Я заключила потребительский кредитный договор с заявлением на подключение к программе страхования с АО КБ «Рубанк», в этой же Компании я работала на тот момент.

Банк закрыли и это являлось страховым случаем в договоре страхования.

Но данным случаем я не воспользовалась по своей же глупости.

Сейчас Банк восстановился в правах и требует выплатить долг и сумму этой страховки со всеми пенями.

Могу ли я отказаться от этой страховки, ссылаясь на страховой случай.

Уважаемая Виктория, да, вы можете сослаться на наступление страхового случая.

Здравствуйте, могу ли я вернуть страховку через 2года после досрочного погашения кредита, при этом не имея договора о страхование

Уважаема Людмила, в соответствии со ст.196 ГК РФ вы можете оспорить уплату страховки при досрочном погашении кредита в течение трех лет. Но для обращения в суд вы должны предоставить копии основного договора по кредиту, справки о досрочной погашении кредита, заявления в банк о возврате страховых средств и отказа о таком возврате.

Поэтому без должного документального сопровождения вернуть средства не представляется возможным.

В феврале 2020 погасил полностью кридит, брал кридит в Газпром банке, во время оформления кредита включили страховку жизни, если без неё процентная ставка выростала. Кредит погашен, справку ещё о погошении ещё не брал, возможно ли вернуть страховку?

Нет, в вашем случае срок действия страховки завершен и услуга считается оказанной в полном объеме, невзирая на то, что страховых случаев не наступило.

Добрый день! Рекомендуем изучить договор, заключенный со страховой компанией. Там прописаны все нюансы заключения и расторжения договора. Если страховая компания нарушает условия, можете обратиться в суд.

Ответ ни о чем, между тем он дан в определении Верховного Суда РФ еще в мае 2018 года

Добрый день! Брала телефон в кредит, навязали страховку жизни и здоровья. Кредит погашен через 2 месяца полностью, возможно ли расторгнуть договор страхования с перерасчетом суммы страховки?

По общему правилу, вы можете вернуть часть фактически неиспользованной страховки после досрочного погашения кредита. Но это зависит от нюансов заключения договора страхования.

Здравствуйте, я взяла телевизор в рассрочку. Когда мне навязали страховку, я спросила, можно ли её вернуть в течение двух недель? На что получила ответ, нет, только через год проплаты. Потом в инете узнаю что можно, но прошло больше двух недель. Сходила в банк и они убрали страховку за второй год платы, а за первый естественно нет. Вопрос такой, можно ли вернуть деньги за первый год оплаты?

Уважаемый клиент, если вы пользовались страховкой в течение периода кредитования, то вернуть ее нельзя, так как услуги страхования были фактически предоставлены. Вы можете вернуть средства по договору страхования только за тот промежуток времени, когда услугами страховой вы не воспользовались.

Да, это возможно — обратитесь в Банк с заявлением о получении возврата по страховому договору, приложите к заявлению копию документа о погашении кредита.

В случае отказа вы имеете право обратиться с аналогичным требованием в суд.

Подскажите пожалуйста а если с момента заключения кредитного договора прошло 6 месяцев, страховку уже не вернуть?

Светлана, добрый день. Спустя 14 дней вернуть страховку гораздо сложнее. Понадобится внимательно изучить кредитный договор и найти в нем условия возвращения страховой премии. Стоит помнить, что после «периода охлаждения» вернуть всю сумму страховки вряд ли удастся, поскольку ее часть удержит страховая компания (за период пользования этой страховкой).