Учет спецодежды и другой малоценки в «1С:Бухгалтерия 8»

Автор: Анастасия Миненко, бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

С 2021 г. спецодежду и другую малоценку отражаем в учете по-другому. Рассмотрим что изменилось в программе «1С:Бухгалтерия предприятия 3.0».

Новое в законодательстве

С 2021 г. вступил в силу новый ФСБУ 5/2019 «Запасы». Запасами теперь признают активы, которые потребляются, продаются либо используются в рамках операционного цикла организации или в течение периода не более 12 месяцев. То есть руководствуемся не стоимостью объекта, как раньше, а сроком его полезного использования.

По остальным активам, срок службы которых превышает 12 месяцев, организации могут выбрать по какому НПА им будет удобнее вести учет в 2021 г.: последний год применять ПБУ 6/01 или перейти на новый ФСБУ 6/2020.

ПБУ 6/01 предполагает, что активы, соответствующие всем признакам основных средств (ОС), но стоимостью до 40 000 руб., в бухгалтерском учете можно отражать в составе материально-производственных запасов (МПЗ).

По новому ФСБУ компании самостоятельно определяют в отношении каких активов будет применяться стандарт, исходя из лимита, установленного в учетной политике. По этой причине используем новое понятие – «Малоценное оборудование и запасы». Это те объекты, которые признаны несущественными в бухгалтерском учете. К ним относится большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и прочее.

Расходы на приобретение или создание таких объектов относятся к затратам периода, в котором они осуществлены. Суммы списываются в бухгалтерском учете сразу при приобретении ценностей, в налоговом учете – в момент ввода в эксплуатацию.

Как определить лимит стоимости ОС в учетной политике

Как и раньше, организация самостоятельно определяет стоимостной лимит для основных средств, но в отличие от ПБУ, в стандарте максимальная величина лимита не указана. Помимо этого, отсутствуют указания, что лимит необходимо устанавливать за единицу актива и что он должен измеряться в денежных единицах.

При установке лимита по новому ФСБУ 6/2020 учитывайте существенность информации о малоценных ОС. Чтобы отнести актив к малоценке, информация о нем должна быть несущественна для организации. Это та информация, наличие или отсутствие которой не влияет на экономические решения пользователей бухгалтерской отчетности.

Стоимостной лимит предпочтительнее определять сразу для всей совокупности несущественных основных средств. Например, организация может решить, что затраты на объекты группы «Офисная техника» или «Офисная мебель» – несущественны и могут списываться сразу в расходы, даже если один актив стоит 150 тыс. руб.

Настраиваем учет малоценки в программе

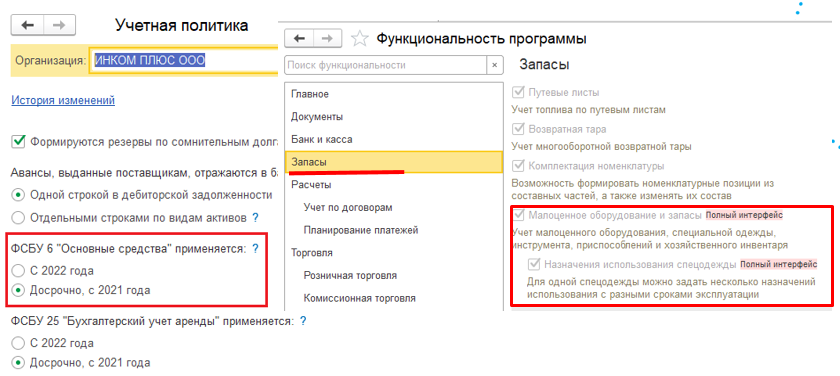

Первым делом укажите в учетной политике, как учитываете малоценку: по новому стандарту либо еще по ПБУ 6/01 (раздел «Главное» — «Учетная политика» — «ФСБУ 6 Основные средства»).

Спецодежду, оборудование можно учитывать в программе более детально, используя функциональность установки срока полезного использования объекта (раздел «Главное» — «Функциональность» — «Запасы» – флажок «Назначение использования спецодежды»).

Поступление малоценных объектов

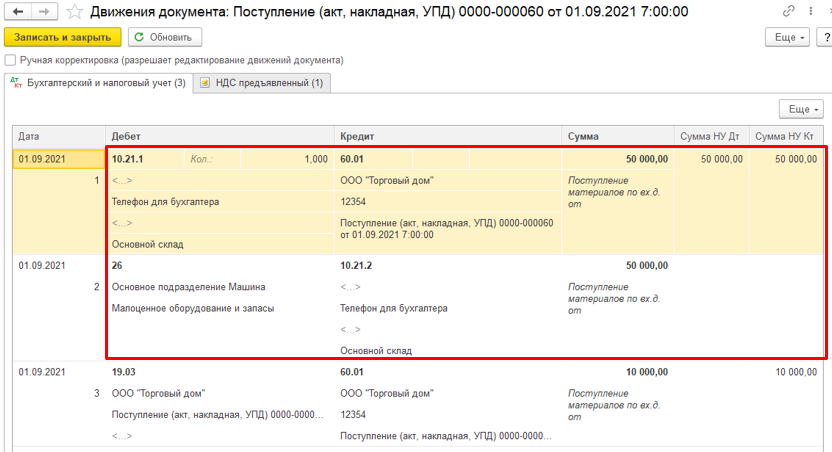

Для учета малоценного оборудования и запасов, признаваемых несущественными, в бухучете в План счетов программы добавили отдельный счет 10.21 «Малоценное оборудование и запасы» с двумя субсчетами и новый вид номенклатуры «Малоценное оборудование и запасы».

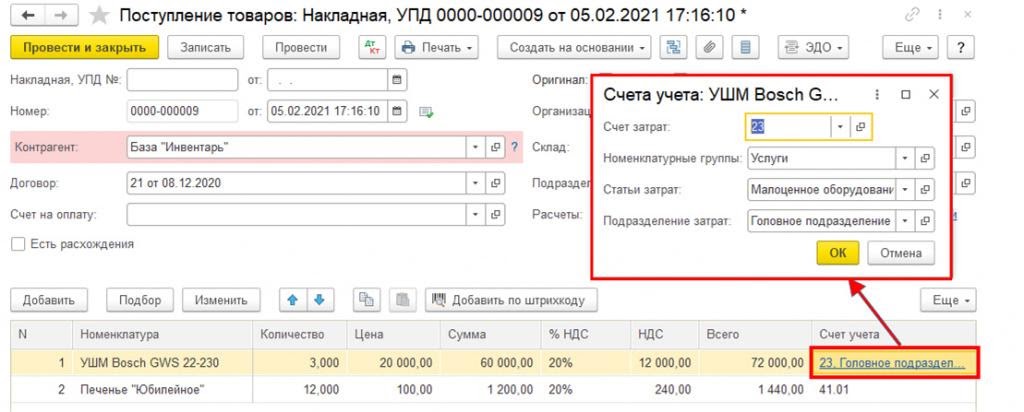

Чтобы оприходовать на склад нужные объекты, воспользуйтесь документом «Поступление товаров» или «Авансовый отчет». При их заполнении можно выбрать номенклатурную позицию с нужным видом. Тогда программа предложит сразу выбрать счет и аналитику затрат для отражения этих затрат в бухучете.

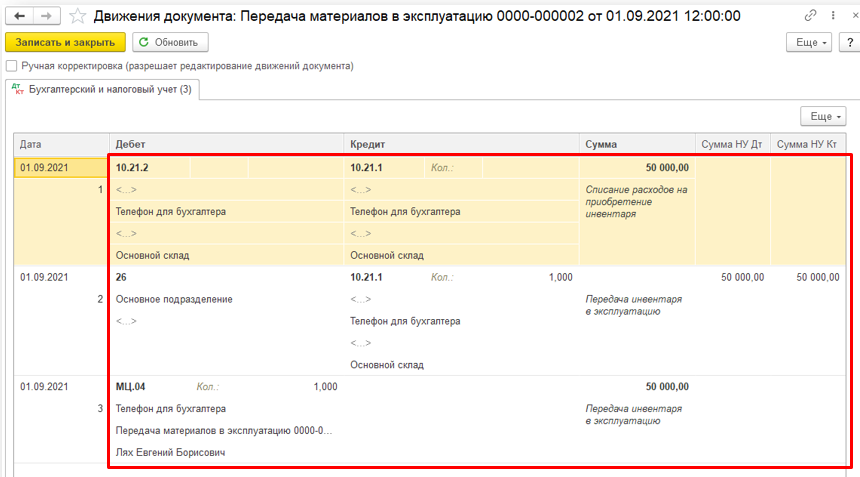

Проведенный документ сформирует проводки по оприходованию объектов на склад на счет 10.21.1 и по списанию стоимости активов в бухучете в расходы со счета 10.21.2 в счет затрат.

После того как отразили поступление объектов, с ними работают обычным образом — проводят перемещение, комплектацию, передачу в производство.

Передача объекта сотруднику в пользование

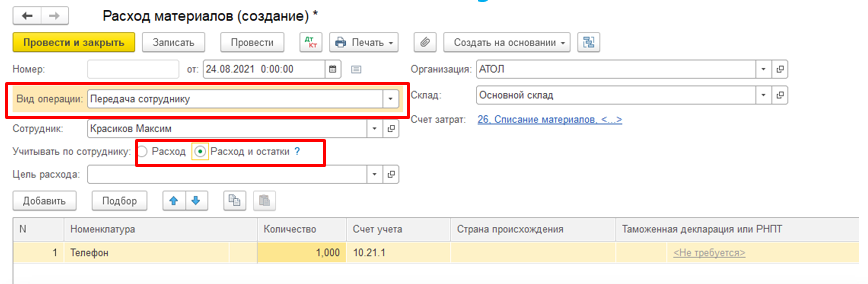

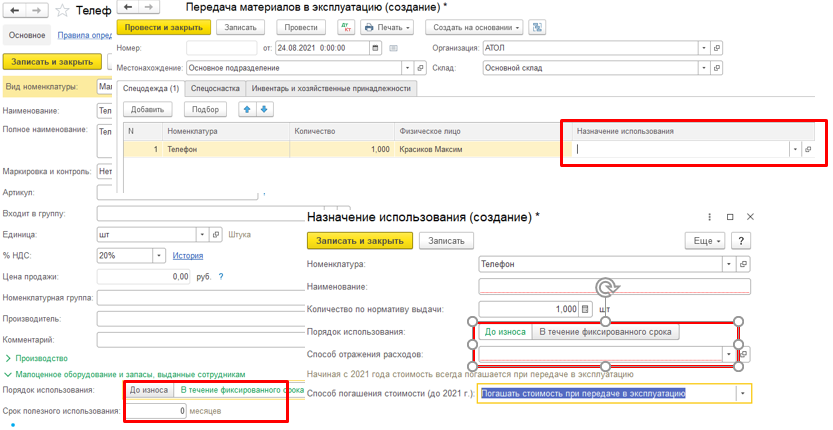

Передачу малоценного оборудования в эксплуатацию проводят одним из двух документов: «Расход материалов» или «Передача материалов в эксплуатацию».

Чтобы заполнить документ «Расход материалов», сначала укажите вид операции «Передача сотруднику». Затем выберите сотрудника, обязательно указав, как будет вестись учет по сотруднику. Вариант «Расход» предполагает оприходование и списание с забалансового счета данного актива. Вариант «Расход и остаток»: объект будет отражен на забалансовом счете и списан с него только после того, как проведем документ списания.

Указав все необходимые настройки в документе, подтягиваем в него нужный малоценный объект. Счет учета 10.21.1 подставляется автоматически. Не забываем проставить счет затрат, на который программа спишет стоимость актива в налоговом учете.

Итог: программа сформирует проводки по списанию, закроет счет 10.21. а также учтет объект на забалансовом счете МЦ.

Выбытие материалов из эксплуатации

Чтобы отследить и проанализировать кому, сколько и чего выдали, изучаем отчет «Материалы, выданные сотрудникам». В нем также можно увидеть срок полезного использования объекта, сколько ему еще осталось служить и предполагаемую дату списания, если эти сведения отражали в программе. Указать эксплуатационный срок актива можно в карточке номенклатуры или в документе «Передача материалов в эксплуатацию» в поле «Назначение использования», если включили этот функционал.

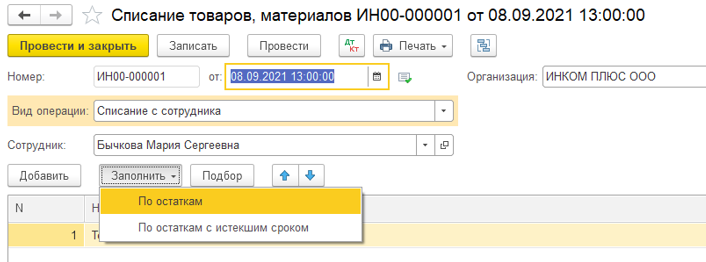

Списание материалов в программе можно отразить двумя документами: «Списание материалов из эксплуатации» и «Списание товаров, материалов». Оба документа – в разделе «Склад».

Рассмотрим списание материалов документом «Списание товаров».

Чтобы документ заполнился автоматически по кнопке «Заполнить», сперва укажите вид операции «списание с сотрудника», далее – сотрудника. По кнопке «Заполнить», выбрав нужный способ заполнения – «по остаткам» или «по остаткам с истекшим сроком годности», программа подтянет все необходимые данные в документ. После проведения программа сформирует проводку по списанию объекта с забалансового счета МЦ.

Восстановить списанные активы в программе можно только ручными операциями.

Особенности учета некоторых объектов

НПА по бухучету не требуют обязательно применять критерий существенности в отношении спецодежды и других специальных средств производства, срок службы которых менее 12 месяцев. Их можно учитывать на счете 10 до передачи сотруднику в пользование.

Также не обязательно применять критерий существенности к малоценным ОС до перехода на новый стандарт ФСБУ 6/2020.

Отмена Методических указаний по учету спецсредств и внедрение в бухучет понятия существенности позволяют бухгалтеру выстроить учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.

ФСБУ «Основные средства» и «Капитальные вложения»: разбираем изменения в учёте

В конце 2020 года Минфин России утвердил два новых стандарта для учета основных средств и капвложений. Все обязаны использовать их с 2022 года, но разрешено досрочное применение уже в 2021 году. Рассмотрим, чем отличаются положения этих стандартов от прежних норм.

Обзор основных изменений в сравнении с ПБУ 6/01

Минфин утвердил два новых стандарта — ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Они применяются с отчётности за 2022 году, но уже в 2021 году можно работать по ним добровольно. Между ПБУ 6/01 «Учёт основных средств» и новыми правилами есть значительные различия. Рассмотрим основные из них.

| Элемент порядка учета | Как было по ПБУ 6/01 | Как стало по ФСБУ 6/2020 и ФСБУ 26/2020 |

|---|---|---|

| Принятие ОС к учету | ||

| Лимит стоимости ОС, определяемый организацией | Не более 40 000 рублей | Любая сумма, которая определена с учётом существенности информации |

| Порядок учета «малоценных» ОС | Отражаются в составе запасов | Стоимость относится непосредственно на расходы |

| Капвложения в арендованные объекты ОС | Отражаются в составе ОС | Порядок учёта стандартом не установлен. По нашему мнению, их стоимость относится на увеличение стоимости права пользования активом |

| Определение первоначальной стоимости (ПС) ОС | ||

| Включение оценочного обязательства | Прямо не предусмотрено (нужно было включать согласно ПБУ 8/2010) | Прямо предусмотрено |

| Порядок при длительной отсрочке (рассрочке) | В ПС включается номинальная сумма обязательства | В ПС включается дисконтированная сумма обязательства, разница относится на процентные расходы |

| Оценка при безвозмездном получении | По текущей рыночной стоимости | По справедливой стоимости |

| Оценка при неденежных расчетах | Применяется текущая (рыночная) стоимость | Применяется справедливая стоимость |

| Переоценка ОС | ||

| Как определяется переоцененная стоимость | Текущая (восстановительная) стоимость ОС | Справедливая стоимость ОС |

| Периодичность переоценки | Регулярно, но не чаще раза в год | Регулярно, ограничений нет |

| Порядок отражения переоценки | Один способ: пересчёт первоначальной стоимости и накопленной амортизации | |

| Применение способа уменьшаемого остатка | Формула начисления амортизации определена ПБУ; организация выбирает лишь коэффициент | Организация самостоятельно определяет формулу начисления амортизации (можно применять и вариант, который был установлен ПБУ 6/01) |

| Порядок начисления амортизации в течение года | Ежемесячно в размере 1/12 годовой суммы независимо от применяемого способа | Подобное правило не установлено |

| База для начисления амортизации | Первоначальная (восстановительная) стоимость | Разница между первоначальной и ликвидационной стоимостью |

| Случаи приостановления начисления амортизации | Консервация более 3 месяцев или восстановление более 12 месяцев | Период, когда балансовая стоимость ОС равна или меньше ликвидационной |

| Доходные вложения в матценности / инвестиционная недвижимость | ||

| Выделяется особая группа ОС | Доходные вложения в матценности — ОС, предназначенные для сдачи в аренду | Инвестиционная недвижимость — недвижимость, предназначенная для сдачи в аренду или получения дохода от прироста её стоимости |

| Перевод ОС из особой группы в «основную» и обратно | Доходные вложения в матценности могут быть переведены на счет 01; обратный перевод не предусмотрен | ОС может быть переклассифицировано из инвестиционной недвижимости в «неинвестиционную» и обратно |

| Начисление амортизации | Амортизация начисляется в общем порядке | По инвестиционной недвижимости, которая оценивается по переоцененной стоимости, амортизация не начисляется |

| Обесценение | ||

| Проверка капвложений на обесценение | Не предусмотрена | Проверять обязательно — по МСФО (IAS) 36 «Обесценение активов» |

| Проверка ОС на обесценение | Не предусмотрена | Проверять обязательно (кроме инвестиционной недвижимости, учитываемой по переоценённой стоимости) – по МСФО (IAS) 36 «Обесценение активов» |

Рассмотрим все изменения подробнее.

Изменение № 1 — снято ограничение для лимита стоимости ОС

Организация вправе сама определять минимальную стоимость, при которой имущество признаётся основным средством (п. 4 ФСБУ 6/2020). Раньше по ПБУ 6/01 действовал лимит в размере 40 тыс. рублей. Из-за этого появлялись различия между бухгалтерским и налоговым учётом, так как для целей налогообложения к основным средствам не относятся объекты стоимостью до 100 тыс. рублей включительно.

По новому стандарту ограничений нет, фирма может установить лимит в любой сумме, которая определена с учётом существенности информации. Можно закрепить лимит на уровне 100 тыс. рублей — это устранит расхождения между бухгалтерским и налоговым учётом. Можно выбрать даже более высокий уровень, если с учётом масштабов и характера деятельности это не отразится на качестве информации, формируемой в учёте и отчётности.

Информация существенная, если её отсутствие или искажение в бухгалтерской отчётности может повлиять на решения пользователей, принимаемые на её основе (п. 3 ПБУ 22/2010, п. 6.2.1 Концепции бухучёта в рыночной экономике России).

Ещё одно новшество связано с порядком учёта «малоценных ОС»: их стоимость должна относиться непосредственно на расходы, тогда как прежним порядком было предусмотрено их отражение в составе запасов. Впрочем, уже с 2021 года отнесение таких активов к запасам противоречит п. 3 ФСБУ 5/2019, поэтому применять п. 5 ПБУ 6/01 в этой части не следует.

Изменение № 2 — оценочные обязательства прямо назвали частью первоначальной стоимости ОС

Первоначальная стоимость основного средства складывается из связанных с ним капвложений, осуществлённых до его отражения объекта в составе ОС.

Состав затрат, включаемых в стоимость капвложений, не изменился по сравнению с нормами ПБУ 6/01. Однако теперь в их перечне прямо указано оценочное обязательство, возникшее при осуществлении капвложений. Раньше мы понимали, что его следует включать в стоимость ОС, из п. 8 ПБУ 6/01, п. 5, 8 ПБУ 8/2010.

Например, в стоимость будущего объекта ОС нужно включить предстоящие расходы на:

Оценочное обязательство, если срок его исполнения превышает 12 месяцев, включается в стоимость капвложений в дисконтированной величине (п. 20 ПБУ 8/2010). Обязательства по демонтажу, утилизации, восстановлению окружающей среды исполняют после того, как закончат использовать основное средство. Значит, они всегда будут дисконтированными, так как срок полезного использования ОС всегда больше 12 месяцев.

Если в будущем величина оценочного обязательства изменяется не в связи с начислением процентов, такое изменение увеличивает или уменьшает стоимость основного средства. Однако если в результате такого изменения балансовая стоимость ОС становится нулевой, то уменьшать её уже некуда, поэтому дальнейшее уменьшение оценочного обязательства относится на текущие доходы.

Изменение № 3 — если есть отсрочка (рассрочка), в состав капвложений включается не вся сумма

Если при осуществлении капвложений организации предоставляется отсрочка (рассрочка) платежа не менее чем на 12 месяцев, в стоимость капвложений включается сумма, которую нужно было бы уплатить при отсутствии отсрочки (рассрочки) (п. 12 ФСБУ 26/2020).

Разница доначисляется по тем же правилам, что и проценты по займам (кредитам). Организация может установить в учётной политике меньший минимальный срок отсрочки (рассрочки) для этого правила.

Изменение № 4 — оценивать ОС, полученные безвозмездно и при неденежной оплате, нужно по справедливой стоимости

ФСБУ 26/2020 предписывает в определённых случаях использовать справедливую стоимость имущества. Её нужно определять в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости».

Так, если организация безвозмездно получает будущий объект ОС, его нужно учесть по справедливой стоимости. Если объект оплачивается неденежными средствами, есть три способа принять его к учёту:

Ранее во всех этих случаях вместо справедливой стоимости использовалась текущая (рыночная).

Изменение № 5 — переоценка основных средств

Как и ранее, организация может выбрать группы основных средств, которые она будет учитывать по переоценённой стоимости.

Основные средства переоцениваются по справедливой стоимости. Но сама переоценка может проводиться двумя способами:

К каждой группе ОС должен применяться единый способ проведения переоценки.

Если организация решила учитывать основные средства по переоценённой стоимости, то в дальнейшем переоценивать нужно регулярно, чтобы стоимость ОС соответствовала или существенно не отличалась от справедливой стоимости. Компания сама выбирает периодичность переоценки для каждой группы ОС, ориентируясь на то, насколько стоимость таких ОС подвержена изменению.

Также это означает, что необязательно отражать в учёте результаты переоценки, если изменения оказались незначительными. Критерий существенности при проведении переоценки лучше установить в учётной политике.

Порядок отражения сумм дооценки (уценки) в общем случае такой же, как был установлен ПБУ 6/01: как правило, дооценка относится на совокупный финансовый результат без включения в прибыль (убыток) периода.

Изменение № 6 — порядок начисления амортизации основных средств

В правилах работы с амортизацией много изменений. Рассмотрим все по порядку.

Проверка элементов амортизации. Срок полезного использования, ликвидационную стоимость и способ начисления амортизации надо регулярно проверять на соответствие условиям использования объекта ОС. Проверка проводится на конец каждого года, а в течение года — если есть признаки изменения любого элемента.

По результатам проверки может быть принято решение об изменении одного или нескольких элементов. Корректировки отражаются как изменение оценочных значений, то есть перспективно (без пересчёта показателей прошлых лет).

Перечень неамортизируемых ОС. Из перечня исключены ОС некоммерческих организаций — по ним амортизация начисляется в общем порядке, тогда как ранее лишь отражался за балансом износ.

Момент начала и прекращения начисления амортизации. Амортизация по общему правилу начисляется с даты признания ОС. Но организация может решить начислять её с месяца, следующего за месяцем признания ОС. Это решение нужно отразить в учётной политике.

Стандарт не поясняет, в каком порядке определять сумму амортизации за первый (неполный) месяц. Среди возможных вариантов — начислять амортизацию в сумме, пропорциональной количеству календарных дней использования ОС в первом месяце, либо в полной сумме, как за полный месяц. Выбранный порядок закрепляется в учётной политике.

Аналогичные правила установлены в отношении момента окончания начисления амортизации.

Способы начисления амортизации. В новом стандарте не предусмотрено списание стоимости по сумме чисел лет срока полезного использования. Таким образом, если срок полезного использования ОС определяется периодом времени, амортизацию можно начислять только двумя методами: линейным или уменьшаемого остатка.

Если срок полезного использования определяется по количества продукции (объёма работ в натуральном выражении) — только пропорционально количеству продукции (объёму работ).

Способ определяется для каждой группы ОС и должен максимально соответствовать распределению будущих экономических выгод от использования ОС данной группы.

Применение способа уменьшаемого остатка. При начислении амортизации способом уменьшаемого остатка организация сама определяет формулу расчета амортизации. Единственное требование — формула должна обеспечивать систематическое уменьшение суммы амортизации в следующих периодах.

В частности, можно использовать порядок, который соответствует ПБУ 6/01 и Методическим указаниям 91н.

Ежемесячное начисление амортизации. Больше нет условия о том, что в течение года амортизация начисляется ежемесячно в размере 1/12 годовой суммы независимо от применяемого способа её начисления.

База для начисления амортизации. Амортизация начисляется не на полную стоимость ОС. Погашаемая амортизацией сумма равна разнице между балансовой и ликвидационной стоимостью. Ликвидационная стоимость — это сумма, которую организация может получить за объект в конце срока полезного использования (в состоянии, характерном для этого момента), за вычетом затрат на выбытие.

При этом в большинстве случаев ликвидационная стоимость будет нулевой, а её ненулевая величина может быть признаком того, что срок полезного использования определен неверно (т. к. получается, что объект еще можно использовать).

Приостановление начисления амортизации. Новый стандарт не разрешает приостанавливать начисление амортизации при консервации больше 3 месяцев и восстановлении больше 12 месяцев.

Появилось новое основание для приостановления амортизации: она не начисляется, если ликвидационная стоимость основного средства становится равной или превышает его балансовую стоимость. Если в дальнейшем ликвидационная стоимость ОС становится меньше балансовой стоимости, начисление амортизации возобновляется.

Изменение № 7 —инвестиционная недвижимость вместо доходных вложений в материальные ценности

На замену доходным вложениям в материальные ценности ФСБУ 6/2020 ввел иное понятие — «инвестиционная недвижимость». Это недвижимость, которая предназначена для сдачи в аренду и (или) для получения дохода от прироста её стоимости.

Инвестиционную недвижимость можно также учитывать по первоначальной или переоценённой стоимости. Однако, если объект приобретён для получения дохода от прироста его стоимости, оценивать его следует именно по переоценённой стоимости, иной порядок некорректен.

Инвестиционная недвижимость, учитываемая по переоценённой стоимости, не амортизируется. При этом сумма дооценки или уценки включается в состав доходов или расходов текущего периода, в котором произведена переоценка.

При переоценке инвестиционной недвижимости первоначальная стоимость объекта пересчитывается так, чтобы она стала равной справедливой стоимости. Амортизация по такому объекту отсутствует.

При этом возможно, что объект, оцениваемый по переоценённой стоимости, который ранее не относился к инвестиционной недвижимости, меняет назначение и начинает относиться к этой группе. Возможна и обратная ситуация. В каждом из этих случаев балансовая стоимость на дату изменения назначения объекта становится его первоначальной стоимостью.

Изменение № 8 — надо проверять на обесценение основные средства и капвложения

Новые стандарты предписывают проверять ОС и капвложения на обесценение (п. 38 ФСБУ 6/2020, п. 17 ФСБУ 26/2020). Исключение — инвестиционная недвижимость, учитываемая по переоценённой стоимости.

Правила проверки и отражения обесценения в учёте утверждены МСФО (IAS) 36 «Обесценение активов».

Убыток от обесценения признаётся:

Изменение № 9 — вложения в арендованные объекты основных средств

ФСБУ 6/2020, в отличие от ПБУ 6/01, не называет капитальные вложения в арендованные объекты ОС в числе основных средств. Как же их отражать по новому стандарту?

В п. 7 ФСБУ 6/2020 указано, что особенности бухучёта предметов договоров аренды (субаренды) устанавливаются ФСБУ 25/2018 «Бухгалтерский учёт аренды». Но и этот стандарт не дает однозначного ответа.

Однако обратим внимание на п. 13 ФСБУ 25/2018: затраты, которые арендатор понёс до начала использования предмета аренды, включаются в стоимость права пользования активом. И нет никаких оснований для того, чтобы применять разные подходы и по-иному отражать такие затраты только в зависимости от того, когда они понесены.

Кроме того, в силу п. 10 ФСБУ 25/2018 в отношении права пользования активом и в отношении схожих собственных активов должна применяться единая учетная политика. Из этого логично сделать следующий вывод: если капвложения в собственный объект увеличивают его первоначальную стоимость в качестве затрат на проведение модернизации (реконструкции, достройки, дооборудования и т.п.), то и капвложения в арендованный объект также должны увеличивать стоимость соответствующего права пользования активом.

Тем не менее, поскольку этот порядок прямо не утверждён стандартами бухучёта, рекомендуем закрепить его в учетной политике на основании п. 7.1 ПБУ 1/2008 «Учетная политика организации».

Послабления для малых предприятий

Организации, которые применяют упрощённый учёт, имеют право на ряд послаблений и упрощений (п. 3 ФСБУ 6/2020, п. 4 ФСБУ 26/2020). Вот основные из них:

В отношении каждого из послаблений организация может принять самостоятельное решение. Например, можно отказаться от проверки ОС и капвложений на обесценение и от формирования оценочных обязательств, но при этом формировать «полноценную» первоначальную стоимость основных средств, чтобы она соответствовала первоначальной стоимости ОС в налоговом учете.

Переходные положения

По умолчанию эти стандарты нужно применять ретроспективно, то есть в бухотчётности провести пересчёт сравнительных показателей прошлых лет так, как будто новые стандарты применялись и ранее.

Но такой порядок необязателен.

Для учёта капвложений ФСБУ 26/2020 можно применять и перспективно, то есть без пересчёта ранее сформированных показателей.

В отношении основных средств можно не пересчитывать сравнительные показатели, а произвести единовременную корректировку балансовой стоимости ОС на начало отчётного периода. В отчётности корректировка будет отражена на конец периода, предшествующего отчётному. Например, если организация решает перейти на применение новых стандартов с 2021 года, то в отчётности за 2020 год ещё нужно применять старые правила, а в отчётности за 2021 год нужно будет отразить единовременную корректировку путём изменения данных на 31 декабря 2020 года.

Этот порядок применяется и к тем основным средствам, которые до применения ФСБУ 6/2020 учитывались как активы других видов. Например, это могут быть спецпредметы, которые соответствуют признакам ОС.

Если какие-то активы перестали быть основными средствами по новым правилам, их балансовая стоимость списывается единовременной корректировкой на нераспределённую прибыль.

Переоценку ОС, которые будут учитываться по переоценённой стоимости, нужно произвести на дату перехода к применению ФСБУ 6/2020.

Организации, которые ведут упрощенный учет, могут не производить единовременную корректировку, а применять новые правила только к последующим фактам хозяйственной жизни.

Досрочное применение

В заключение напомним, что ФСБУ 6/2020 и 26/2020 обязательны к применению с 2022 года. Однако можно начать их использовать досрочно, отразив это решение в учётной политике и раскрыв в бухотчётности.

ФСБУ 6/2020 и 26/2020 без друг друга не применимы, так как в стандарте про капитальные вложения теперь собраны все правила формирования стоимости актива, а в стандарте по ОС их нет. Поэтому, если решите применять стандарты досрочно, то надо будет использовать сразу оба.

Несмотря на множество изменений, описанных в этом материале, для большей части организаций основное изменение — отмена верхней границы лимита стоимости «малоценных ОС», то есть возможность для организации установить его в сумме, превышающей 40 тыс. рублей.

Поэтому можно рекомендовать всем организациям досрочное применение новых стандартов уже с 2021 года. При этом нужно иметь в виду, что в случае досрочного применения ФСБУ 6/2020 и ФСБУ 26/2020 обязательным для досрочного применения станет ФСБУ 25/2018 «Бухгалтерский учёт аренды», поскольку в ФСБУ 6/2020 есть прямая ссылка на него. Однако ФСБУ 25/2018 в любом случае станет обязательным уже с 2022 года, поэтому такое «ускорение» вряд ли можно считать значительной сложностью.

Читайте также

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.