Ваша финансовая грамотность: от простого к сложному

Сезон отпусков позади, а значит, пора прибраться в своем собственном кошельке и начать вести учёт собственных финансов, если раньше вы об этом не задумались.

Как вы знаете, средства или бюджет каждого человека либо отдельно взятой семьи можно разделить на три основные категории: доходы, расходы и сбережения. Хорошо ли вы их различаете? Давайте разберёмся.

К доходам относятся все положительные финансовые потоки, например, заработная плата (по основному месту работы, по совместительству), премиальные (в том числе по итогам работы за год), проценты от вкладов и инвестиций, доход от сдачи имущества в аренду и другие виды доходов.

Расходы — это все отрицательные финансовые потоки, которые можно классифицировать по разным признакам.

2. По времени возникновения:

3. По необходимости:

Следует отметить, что эта классификация очень вольная, а значит, её не стоит принимать за единственно верную, поскольку каждый может определять и учитывать свои расходы так, как ему удобно. Например, коммунальные расходы являются регулярными, ежемесячными и обязательными, а расходы на билеты в кино или театр будут скорее разовыми и добровольными.

Самое главное, чтобы все доходы и расходы чётко и систематически учитывались — это позволит проследить, как формируется бюджет (особенно если учёт ведётся несколько месяцев), а также сформировать накопления и поставить финансовые цели на будущее.

При формировании бюджета возможны три ситуации:

Стоит стремиться именно к третьей модели, но если ваши расходы больше доходов, то необходимо сначала их уравнять.

В этом вам поможет постоянный и систематический учёт своих денег, для чего подойдёт любая таблица, сделанная на компьютере или обычном листе бумаги. В одной графе учитывайте все источники своих доходов, а в другой — все источники своих расходов. Самое главное — делать это регулярно, лучше всего — каждый день.

Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления.

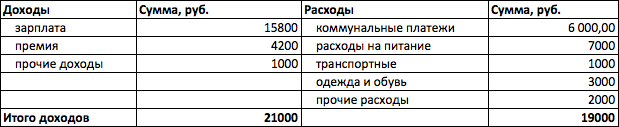

Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных.

Поэтому рекомендуется добавить суммовые столбцы «План» и «Факт», а также более подробно расписать статьи доходов и расходов.

Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее.

Составьте такую таблицу прямо сейчас, причём неважно, в каком формате — можно нарисовать ее от руки на листе А4, составить таблицу в обычной тетради в клеточку или электронную таблицу в MS Excel — вы сами поймете, какой вариант для вас наиболее удобен и какие статьи следует добавить.

Чем подробнее вы составите такую таблицу, тем легче вам будет проанализировать свое финансовое положение: вы сможете увидеть, насколько больше или меньше вы потратили по сравнению с запланированными суммами, скорректировать план на следующий месяц, а при ведении такого учета ежемесячно — найти возможность сократить те или иные статьи расходов.

Запомните: нам нужно стремиться к профициту бюджета, когда доходы превышают расходы.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как вести личный бюджет: траты, инвестиции, накопления

Каждая компания и каждое государство имеют свой бюджет. Также и любой человек должен знать, как управлять своими деньгами и вести учет доходов и расходов на месяц, год или длительный срок.

Кроме того, структурирование личного бюджета помогает сократить расходы и привить финансовую дисциплину. Например, меньше совершать эмоциональных покупок, снизить кредитную нагрузку. По словам замдиректора Национального центра финансовой грамотности (НЦФГ) и финансового советника Сергея Макарова, те, кто записывает расходы и доходы, тратят на 5–30% меньше.

Ставим перед собой цель

Доктор экономических наук, профессор Николай Берзон считает, что при управлении личными средствами перед собой нужно ставить цели на короткий, средний и долгий сроки и формулировать эти цели конкретно.

«Краткосрочные цели направлены на решение текущих финансовых задач. И они решаются в основном путем составления семейного бюджета или личного бюджета, когда нет семьи. Важно сбалансировать доходы и расходы», — сказал он в курсе лекций для Высшей школы экономики.

В личном бюджете нужно учитывать не только ежемесячные потребности, но и цели, на которые вы хотите накопить. С этим согласен и Макаров. По его словам, четко сформулированная цель поможет разобраться в том, как ее достичь. Так что если вы хотите купить, например, машину, определите марку автомобиля, к какому сроку планируете ее приобрести и за какую цену.

Составляем таблички

Следующим шагом будет заполнение таблицы с ежемесячными доходами и расходами. Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.

Финансовый советник отметил, что каждый день нужно записывать все, на что вы тратите деньги. Кроме того, полезно ввести три категории расходов — постоянные, эпизодические и экстренные. По его словам, со временем вы придете к удобному для вас уровню детализации трат. Злоупотреблять детализацией не стоит, считает Макаров. С бюджетом нужно работать длительное время, а отдельный учет всех мелких трат может отбить желание этим заниматься.

Финансовый консультант Наталья Смирнова предлагает разбить доходы и расходы по-другому. В первом случае — на доходы от текущей деятельности, от активов и от государства. Нужно указать, какая у вас зарплата, премии, сколько вы получаете от бизнеса, какие у вас пособия, льготы, налоговые вычеты, а также доходы от активов. Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Найдите, на чем можно сэкономить

После того как вы все записали и распределили по группам, составьте бюджет необходимых расходов и в конце месяца сравните его с реальными тратами. Проанализируйте полученный результат и внесите изменения в бюджет следующего месяца, посоветовал Макаров.

Таким образом, у вас появится возможность сэкономить. В качестве способов уменьшить свои траты консультант предложил покупать одежду на сезонных распродажах, планировать приобретение билетов и подарков заранее, не ходить в продуктовый магазин голодным и без списка покупок.

Кроме того, пересмотреть краткосрочный и долгосрочный бюджеты необходимо из-за нестабильной экономической ситуации, полагает эксперт НЦФГ, консультант проекта Минфина России по финансовой грамотности Оксана Сидоренко. По ее словам, измененного бюджета стоит придерживаться от трех месяцев до полугода.

«А там уже выработается привычка жить экономно, а на сэкономленные средства можно начать формировать финансовую подушку безопасности и даже инвестировать», — отметила она.

Финансовый консультант Игорь Файнман тоже предлагает пересмотреть основные статьи расходов в кризис, но не экономить на здоровье, образовании и расширении кругозора. Такие инвестиции в себя входят в формулу полноценной жизни, считает он.

Если вы тратите на какую-то категорию расходов слишком много средств, то можете выделять на нее наличные. Например, если превышаете бюджет на одежду или другие товары, снимайте с банковской карты определенную сумму на неделю или месяц, которую можете себе позволить на эту статью расходов. Как только вы потратите все наличные, выделенные для подобных покупок, остановитесь и не поддавайтесь соблазну растранжирить все, что у вас осталось.

Или попытайтесь увеличить свои доходы

Смирнова также предлагает проанализировать доходы и оценить свою рентабельность. Если расходы близки или равны доходам, то эту ситуацию нужно исправлять. Вы можете получить прибавку к зарплате, найти подработку, рефинансировать кредиты под более низкую процентную ставку, завести банковскую карту с кешбэком, процентом на остаток и бонусами, заменить финансовые инструменты на более доходные и с меньшей комиссией, воспользоваться налоговыми вычетами.

Файнман полагает, что главное — это следить за ростом собственного капитала. По его словам, каждый месяц нужно откладывать часть своих доходов. И тут важна не сумма, а регулярность.

По словам Макарова, увеличение доходов поможет безболезненно достичь своих финансовых целей. Например, можно заняться фрилансом, преобразовать хобби в дополнительный источник прибыли и продать ненужные вещи. Консультант полагает, что защита доходов также может стать источником прибыли. «Застраховав свою жизнь, вы можете обеспечить себя деньгами в случае непредвиденных ситуаций», — отметил он.

Эксперт полагает, что всегда нужно иметь альтернативный план на случай, если рынок вырастет или упадет. Сидоренко посоветовала не пытаться ловить «дно», а покупать бумаги «лесенкой». Этот способ предполагает, что вы будете приобретать акции постепенно. Вы выделили на них определенную сумму, но тратите ее не сразу, а покупаете бумаги небольшими порциями. Так можно проследить, как движется их цена.

Если при следующей сделке стоимость акций снизится, то можно будет приобрести бумаги дешевле, средняя цена покупки всех акций тоже будет меньше. Помимо этого, такой способ позволяет вовремя остановиться и не потерять все деньги.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

12 приложений, которые наведут порядок в финансах

От простых инструментов к финансовым монстрам

Приложения для финансов усмиряют спонтанные траты, помогают откладывать и приумножать накопленное. Но часто энтузиазма хватает только на месяц, а потом приложение разочарованно удаляют.

Возможно, загвоздка в слишком сложном инструменте: у финансовых приложений разный набор функций, половина из которых только мешают новичку. Чтобы больше людей достигло финансовой гармонии, мы разделили приложения на три группы по сложности. Для удобства к каждому приложению добавили отзывы пользователей: нередко оказывается, что обещания разработчиков остаются только обещаниями, а на деле заявленный функционал не работает или требуется покупка полной версии.

«Тяжеловато» — это бесплатное приложение, которое узнаёт месячный бюджет и подсказывает, сколько можно тратить в день. Расходы в нем не нужно делить на категории, а после превышения лимита приложение рассчитает новый бюджет на оставшиеся дни. То же произойдет, если вы потратите меньше: тогда дневной лимит увеличится.

Что пишут в отзывах:

«Кошелек» не спасет от спонтанных покупок, но поможет меньше тратить импульсивно — приложение хранит все скидочные карты. В базовой версии приложения можно сохранять проездные и банковские карты.

Чтобы не тратить время на набор цифр, карты можно добавлять через камеру: приложение прочитает штрихкод, определит, к какому магазину относится карта и какая по ней скидка.

Что пишут в отзывах:

Сложность: 🤯/🤯🤯🤯

Цена: бесплатно и полная версия за 299 Р

Где скачать: iOS / Android

Кроме стандартных категорий трат — продукты, одежда, бензин — в приложении можно создавать свои: например, подарки учителю или корм черепашке. Полная версия открывает годовые отчеты и дополнительные иконки для категорий расходов.

Что пишут в отзывах:

Сложность: 🤯🤯/🤯🤯🤯

Цена: бесплатно и полная версия за 229 Р

Где скачать: iOS / Android

Режим «Бюджет» позволяет установить ограничения на расходы, чтобы было проще дотянуть до зарплаты. Это не заблокирует карту после превышения лимита, но поможет держать себя в руках.

В платной версии появляются новые категории расходов, поддержка нескольких устройств, возможность следить за счетами в разных валютах и новый дизайн. А еще приложение само определяет категории регулярных расходов и не спрашивает, куда отнести траты на заправке или в кофейне.

Что пишут в отзывах:

Сложность: 🤯🤯/🤯🤯🤯

Цена: бесплатно и полная версия за 169 Р в месяц или 1190 Р в год

Где скачать: iOS / Android

Приложение с приятным дизайном и плавной анимацией. На первом экране удобно вносить доходы и расходы по категориям, на втором — смотреть статистику.

После оплаты открывается синхронизация в облачном хранилище, ограничение бюджета по каждой категории и конвертер валют, которым удобно пользоваться в путешествии, чтобы не переводить каждую покупку вручную. Также в премиум-версии доступна статистика при просмотре с компьютера и дополнительные иконки для расходов — в стандартной версии их только 16. Довольны не все пользователи: многие жалуются, что бесплатного функционала не хватает, а цена подписки завышена.

Что пишут в отзывах:

Сложность: 🤯🤯/🤯🤯

Цена: бесплатно; полная версия — 399 Р ; связь с банковским счетом — 169 Р в месяц

Где скачать: iOS / Android

Есть много подкатегорий: транспорт разделен на такси, парковку, топливо, техобслуживание. Чтобы вы не забыли записать расходы, приложение напомнит об этом в указанное вами время. Из нетипичных для таких приложений функций — расчет процентов, поиск банкоматов и калькулятор чаевых.

Полная версия работает без рекламы. В ней появится больше иконок, экспорт в эксель и несколько счетов: удобно делить зарплату, которую получаете на карту и наличными, или бюджеты разных членов семьи.

Что пишут в отзывах:

Сложность: 🤯🤯🤯/🤯🤯🤯

Цена: бесплатно; полная версия — 149 Р в месяц, 899 Р в год или 1499 Р навсегда

Где скачать: iOS / Android

Приложение собрало все базовые и продвинутые функции в приятном дизайне. Чтобы записать расходы, достаточно перетащить монетку со счета на счет или на одну из категорий расходов. Для самоконтроля есть лимиты по категориям: приложение возмутится и окрасит иконки в красный, если за месяц вы слишком много потратили на шопинг и кофе.

В полной версии появляются новые категории трат, напоминания о регулярных платежах и продвинутая статистика.

Что пишут в отзывах:

Начинающие счетоводы могут отключить лишние функции, а продвинутые — добавить в виджеты лимиты расходов и статистику накоплений.

Приложение сканирует чеки, ведет семейный бюджет, записывает расходы из сообщений банка и экспортирует данные в эксель. Удобная функция — повтор операций. Можно привязать зарплату, коммуналку и кредит к нужным числам и не вводить эти траты каждый месяц вручную.

В платной версии добавляются категории доходов и расходов, а также экран с лимитами трат по ним.

Что пишут в отзывах:

Кроме стандартного учета расходов по категориям приложение читает смс от банка и фотографии чеков — можно не вносить траты вручную. Это помогает ничего не забыть и сэкономить время.

В платной версии добавили семейный режим, экспорт данных в эксель, возможность планирования бюджетов и динамику остатков.

Что пишут в отзывах:

Инвестиции

Если вы уже пользуетесь приложениями для экономии и немного отложили, пора увеличить накопленное. Для этого банки выпустили приложения для простых и понятных инвестиций. Вот некоторые из них:

В приложениях видно график цен, доходность пакета, советы экспертов и ленту инвестновостей. Кроме акций можно покупать ETF, облигации и валюту.

30 проверенных приложений для ведения бюджета

Один из важных шагов к финансовой грамотности — понять, куда тратятся деньги. Наши читатели ответственно относятся к ведению личного бюджета и регулярно советуют любимые сервисы для учета доходов и расходов. Мы собрали все приложения в один материал — выбирайте, какое вам по душе.

«Тяжеловато»

Ева Крылова: «Вводишь сумму на месяц, которая у тебя есть и которую готов потратить, — приложение высчитывает, сколько ты можешь тратить в день. Помогает держать себя в рамках»

Сколько стоит: бесплатно

Just Money

Evgeny Sementsov: «Очень простой сервис: выбираешь категорию, вбиваешь сумму, если нужно, меняешь дату и пишешь комментарий. Вести учет можно только в одной валюте»

Сколько стоит: 599 Р за полную версию, только для iOS

Depoza

Марианна Бондарева: «Собирает все платежи по картам и сортирует их по категориям, остается только ручками добавлять платежи наличкой. Я теперь знаю даже, сколько уходит на кошку»

Сколько стоит: бесплатно, только для Андроида

Monetal

Илья Мiрошниченко: «Особенно нравится, что категории представлены только текстом, без изображений, но выделены цветами. Так они занимают минимум места»

Сколько стоит: 899 Р за полную версию

Money Lover

Максим Чернышёв: «Купил премиум-аккаунт, чтобы вести несколько кошельков. Каждую операцию привязываю к мероприятию — отпуску, ремонту, свадьбе, — затраты объединяются по нему»

Monefy

Макс Герасименко: «Очень простая, быстро запускается и быстро вносятся данные. В конце месяца переписываю данные в таблицу и понимаю, по средствам ли я живу»

Сколько стоит: 229 Р за полную версию

Cost Track

Полиграф Шариков: «Мне важно, чтобы приложение было незапутанным и можно было смотреть траты за разный период по категориям, а также посмотреть все вместе на диаграммах»

Сколько стоит: 999 Р за полную версию

Personal Finance

Ирина Потапова: «Есть возможность вести семейный бюджет или индивидуальный, загружаются смс из банка. До рубля траты не отслеживаю: баланс можно скорректировать»

Сколько стоит: бесплатно, только для Андроида

Visual Budget

Bazhenkli: «Интерфейс простоват, зато очень легко записывать доходы и расходы. Заранее видно, сколько денег остается, сколько не хватает и когда нужно уменьшить расход в категории»

Сколько стоит: 699 Р за полную версию

Tema Bolsahkov: «Идея программы — жить не от зарплаты до зарплаты, а на деньги, заработанные в прошлом месяце. Если следовать методу, автоматически появляется подушка безопасности на месяц»

Goodbudget

Justa Passerby: «Приложение не про записывание расходов, а про планирование бюджета. Все точно так же, как в YNAB, только категории называются конвертами»

Moneon

Anastasia Goncharova: «Мне важно собирать статистику своих трат. Планированием не занимаюсь, но такая функция есть: можно создать бюджет и отслеживать на графике»

CoinKeeper

Катерина Озерова: «Если ввести у категорий месячный лимит, соответствующие иконки будут краснеть по мере приближения к нему. Это мотивирует сократить траты»

Сколько стоит: 1499 Р за полную версию

«Финансовый архитектор»

Динара Зиннатова: «Все четко, понятно, ничего лишнего. В продвинутой версии крутые опции: автоматическое распознавание смс от банка и синхронизация со всеми устройствами родных»

Сколько стоит: условно бесплатно, только для Андроида

«Личный финансовый менеджер»

Валерий Квв: «Есть возможность добавлять свои кошельки, валюты, переводы, управлять долгами, выгружать данные в эксель. Встроенных инструментов по аналитике достаточно»

Сколько стоит: условно бесплатно, только для Андроида

1Money

Александр Донских: «В программу занесены все счета, бумажник с наличными, кредиты, а также долговые счета. Расходы вношу по чекам, но продукты записываю обычно по категориям»

Сколько стоит: 999 Р за полную версию, только для Андроида

Spendee

Юрий Ким: «Лучший интерфейс из всех опробованных программ. Все прекрасно так, что не нужно тянуться большим пальцем в верхнюю часть смартфона, чтобы добавить транзакцию»

Financisto

Григорий Романенков: «В приложении все кастомизируется под вас. Есть сущности: места, проекты, счета, валюты, категории и получатели. Как настроите, так и будет все отображаться»

Сколько стоит: бесплатно, только для Андроида

«Ханимани»

Vasily Filatov: «Отличный сервис с приятным интерфейсом. Сам пользуюсь уже шесть лет, никакой рекламы, инструментарий чрезвычайно гибкий. Есть приложение на Андроид и Айфон»

«Дзен-мани»

Роман Удальцов: «Можно сканировать QR-код с чека — загружается полный состав, с позициями и ценами. Запись можно разбить на несколько категорий. У приложения современный дизайн и хорошая скорость работы»

Сколько стоит: 1990 Р за полную версию

Easyfinance.ru

Роман Твердохлебов: «Пользуюсь с 2010 года, сейчас в учете 24 счета — без программы точно запутался бы. Есть финансовые цели, к каждой можно привязывать несколько счетов»

Сколько стоит: 250 Р в месяц за полную версию

«Дребеденьги»

Алексей Дмитриев: «Нравится, что можно расставить статьи затрат и категории, добавить метки к тратам, а потом нажать на метку и получить детализированный отчет. Есть удобный механизм плановых трат с шаблонами»

Сколько стоит: 599 Р в год за полную версию

BudgetBakers

Георгий Любченко: «Сначала было непривычно, но за неделю научился всему. Приложение создано для всех популярных платформ, есть аналитика с учетом долгов и прогнозов бюджета»

Сколько стоит: условно бесплатно

Cash Organizer

Yes In: «Я потратил много времени, чтобы выбрать приложение, в котором все есть. В плане отчетов, графиков и диаграмм CO может нарисовать что угодно, как угодно и за любой период»

Сколько стоит: 2950 Р за годовую подписку

Money Manager EX

Mike Anuchin: «Использую уже пять лет. Можно учитывать долги на отдельном счете, создавать подсчета для наличных и карт, валютные счета. Есть даже учет акций с подгрузкой котировок»

Сколько стоит: бесплатно, только для Андроид и ПК

GnuCash

Денис Горностаев: «Программа базируется на принципах бухучета и позволяет создавать множество счетов разных типов. Я использую всего четыре: доходы, расходы, активы, долги»

Сколько стоит: бесплатно, только для Андроид и ПК

«1С: деньги»

Александр Шпаковский: «Можно вести учет доходов, расходов, долгов, кредитов с начислением процентов и графиком платежей, учитывать оборот акций и облигаций, сдавать 3-НДФЛ»

Сколько стоит: 600 Р

«Свои деньги»

Alex Nikitin: «Написана профессионалом в области бухгалтерского софта. Плюсы: гибкость и экспорт в десяток разных форматов. Но нет мобильной версии»

Сколько стоит: бесплатно, только для ПК

AbilityCash

Руслан Сабитов: «Возможности безграничны, но надо подумать, как настроить под себя. По умолчанию интерфейс максимально облегчен, все дополнительное можно включить позже, когда освоишься»

Сколько стоит: бесплатно, только для ПК

Open as App

Konstantin Malyushkin: «Я в свое время решил поэкспериментировать: завел гугл-таблицу, а на смартфон поставил приложение, которое позволяет визуализировать данные из нее»

Сколько стоит: бесплатно

Дзен мани, потому что есть бюджет, накопления, кредиты и автосинхрон с банками, и с Тинь тоже ☝️

Vinsent, с недавнего времени и брокерские счета показывает.

Борис, можно поподробней. Не нашел как добавить брокерский

Роман, у меня сам добавился, когда я привязал карту Тинькофф.

Роман, сам добавляется когда открываешь в tinkoff

Борис, карту надо привязать, правильно ниже сказать

Борис, я с недавнего времени потеряла работу и уже в дзен мани даже записывать нечего, брокерские- так вообще звучит будто из прошлой жизни)

![]()

Макс, некоторые приложения, например дзенмани, сами синхронизируются с банками или парсят смс, я лет 8 уже пользуюсь, руками почти ничего не вбиваю, только редкие платежи наличными, или иногда категория неправильно определяется, приходится править. А привязка к конкретному банку грозит потерей драгоценной статистики при переходе в другой банк и делает невозможным учитывать счета в разных банках.

![]()

Simeon, действительно, выдавать доступ в банк сомнительным приложениям не очень хочется. А чтение смс в ios запрещено соображениями безопасности для любых приложений.

Simeon, вот только давать приложению доступ в банк кажется очень страшным. Несмотря на все их заверения, что данные хранятся только локально

Алексей, согласен. Но лень победила опасения. Ну и доверие к разработчикам появилось не сразу, но спустя много лет уже воспринимаю команду как своих старых знакомых которые не подведут. Что будет если их выкупит какой-нибудь Рамблер или мейлру, уже другой вопрос. Хочется верить что Антон Федосин так просто нас не сдаст, а если и сдаст то хотя бы условному Яндексу или ещё кому с приличной репутацией.

Алексей, Доступ не требуется, всего лишь разрешение читать СМС или ПУШ уведомления.