Покупка земельных участков в «1С:Бухгалтерии 8»

Одним из ключевых направлений развития «1С:Бухгалтерии 8» редакции 3.0 является ее упрощение. Начиная с версии 3.0.65 в программе стало проще зарегистрировать приобретение земельного участка. Теперь для отражения данной операции в учете предусмотрен специальный документ «Приобретение земельных участков».

Казалось бы, с основными средствами в программе «1С:Бухгалтерия 8» редакции 3.0 уже давно все понятно и просто, зачем еще что-то упрощать? Но учет земельных участков в качестве ОС имеет некоторые особенности.

Примечание

Об упрощении учета основных средств в «1С:Бухгалтерии 8» см. в статье «Упрощение учета основных средств в «1С:Бухгалтерии 8″».

Земельные участки: особенности учета

Земельные участки относятся к недвижимому имуществу и передаются в собственность покупателя по договору купли-продажи недвижимого имущества (ст. 130, п. 1 ст. 549 ГК РФ). Оформляется такая передача передаточным актом (п. 1 ст. 556 ГК РФ). Переход права собственности на земельный участок к покупателю подлежит государственной регистрации (п. 2 ст. 223 ГК РФ, п. 1 ст. 551 ГК РФ). За государственную регистрацию прав на недвижимое имущество уплачивается государственная пошлина (пп. 22 п. 1 ст. 333.33 НК РФ).

Первоначальной стоимостью признается сумма фактических затрат организации на приобретение земельного участка (п. 8 ПБУ 6/01). Государственная пошлина включается в первоначальную стоимость земельного участка, если она уплачена до принятия земельного участка на учет в качестве объекта основных средств (п. 14 ПБУ 6/01). При этом субъекты малого предпринимательства могут включать пошлину и иные затраты, непосредственно связанные с приобретением объекта ОС, в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены (п. 8.1 ПБУ 6/01).

Для целей налогообложения прибыли государственная пошлина включается в состав прочих расходов, связанных с производством и реализацией, единовременно в момент начисления (пп. 1 и пп. 40 п. 1 ст. 264 НК РФ, письмо Минфина России от 28.01.2013 № 03-03-06/1/33).

Земельные участки не подлежат амортизации ни в бухгалтерском учете, ни для целей налогообложения прибыли (абз. 5 п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Расходы на приобретение земельного участка можно будет учесть только при его дальнейшей реализации (п. п. 11, 16, 19 ПБУ 10/99, пп. 2 п. 1 ст. 268 НК РФ).

Операции по реализации земельных участков не признаются объектами обложения НДС на основании подпункта 6 пункта 2 статьи 146 НК РФ. Соответственно, у покупателя не возникает права на вычет налога.

Земельные участки, расположенные в пределах муниципального образования (городов федерального значения), на территории которых введен земельный налог, являются объектами налогообложения (п. 1 ст. 389 НК РФ). Обязанность по уплате земельного налога возникает у покупателя с момента перехода к нему права собственности, то есть с момента государственной регистрации права на земельный участок (п. 1 ст. 388 НК РФ). Объектом налогообложения по налогу на имущество организаций земельные участки не признаются (п. 1 ст. 374 НК РФ).

1С:ИТС

О земельных участках, признаваемых объектом обложения земельным налогом, и об исчислении налога см. в справочнике «Земельный налог» раздела «Налоги и взносы».

Упрощение принятия к учету земельных участков в «1С:Бухгалтерии 8»

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н) затраты по приобретению организацией земельных участков учитываются на субсчете 08.01 «Приобретение земельных участков».

В «1С:Бухгалтерии 8» аналитический учет затрат на приобретение земельных участков и затрат на приобретение объектов основных средств отличается (используются разные субконто). Поэтому до недавнего времени приобретение и принятие к учету земельных участков в программе можно было оформить только документами Поступление (акт, накладная) с видом операции Объекты строительства и Принятие к учету ОС с видом операции Объекты строительства (вид операции Оборудование для земельных участков не годится). Такая особенность иногда смущала пользователей.

Начиная с версии 3.0.65 «1С:Бухгалтерии 8» в учете земельных участков произошли изменения:

1. К счету 08.01 добавлены субсчета третьего порядка:

2. В документе Поступление (акт, накладная) появился новый вид операции Приобретение земельных участков.

Субсчет 08.01.1 «Приобретение земельных участков с доп. расходами» предназначен для учета затрат по приобретению организацией земельных участков, в том числе с учетом возможных дополнительных расходов, включаемых в первоначальную стоимость объектов. Аналитический учет ведется по приобретаемым участкам (субконто Объекты строительства) и видам затрат (субконто Статьи затрат). Каждый приобретаемый земельный участок отражается в справочнике Объекты строительства.

Проводки с использованием субсчета 08.01.1 формируются автоматически при записи документов:

Таким образом, субсчет 08.01.1 является «преемником» счета 08.01, использующегося в предыдущих версиях программы, и применяется в «традиционных» сценариях работы с земельными участками.

Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Приобретение земельных участков.

Вид операции Приобретение земельных участков предназначен для одновременного отражения поступления и принятия к учету земельных участков, первоначальная стоимость которых формируется без дополнительных расходов на их приобретение (например, без учета уплаченной государственной пошлины).

Форма документа Приобретение земельных участков максимально упрощена, поскольку для земельных участков не требуется указывать способ отражения расходов по амортизации, амортизационную группу, срок службы, ставку НДС и счет-фактуру от поставщика. В табличной части нужно указать лишь наименование приобретенного объекта и его стоимость (рис. 1).

Для быстрого ввода нового объекта достаточно ввести название земельного участка в соответствующее поле и выбрать команду Создать:. При этом справочник Основные средства не открывается, но автоматически заполняются реквизиты:

«1С:Бухгалтерия 8» (ред. 3.0): как быстро отразить приобретение и принятие к учету земельного участка (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.65.72.

Для одновременного отражения поступления и принятия к учету земельных участков без включения в их стоимость дополнительных расходов предназначен документ Поступление (акт, накладная) с видом операции Земельные участки. Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Приобретение земельных участков.

Форма документа Приобретение земельных участков максимально упрощена, поскольку для земельных участков не требуется указывать способ отражения расходов по амортизации, амортизационную группу, срок службы, ставку НДС и счет-фактуру от поставщика. В табличной части нужно указать лишь наименование приобретенного объекта и его стоимость.

Для быстрого ввода нового объекта достаточно ввести название земельного участка в соответствующее поле и выбрать команду Создать:. При этом справочник Основные средства не открывается, но автоматически заполняются реквизиты:

После проведения документа формируются бухгалтерские проводки:

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Если организация применяет упрощенную систему налогообложения (УСН) с объектом «доходи минус расходы», то вводятся записи в специальные регистры для целей налога, уплачиваемого в связи с применением УСН.

Помимо движений по бухгалтерскому и налоговому учету документ также формирует записи в периодические регистры сведений подсистемы учета ОС, отражающие информацию о земельном участке.

Помимо движений по бухгалтерскому и налоговому учету документ также формирует записи в периодические регистры сведений, отражающие информацию об основном средстве.

Расчет и начисление земельного налога автоматически выполняется в конце отчетного периода регламентной операцией с видом Расчет земельного налога, входящей в обработку Закрытие месяца.

Как быстро отразить приобретение и принятие к учету земельного участка

Отправим материал вам на:

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.65.72.

Для одновременного отражения поступления и принятия к учету земельных участков без включения в их стоимость дополнительных расходов предназначен документ Поступление (акт, накладная) с видом операции Земельные участки. Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Приобретение земельных участков.

Форма документа Приобретение земельных участков максимально упрощена, поскольку для земельных участков не требуется указывать способ отражения расходов по амортизации, амортизационную группу, срок службы, ставку НДС и счет-фактуру от поставщика. В табличной части нужно указать лишь наименование приобретенного объекта и его стоимость.

Для быстрого ввода нового объекта достаточно ввести название земельного участка в соответствующее поле и выбрать команду Создать:. При этом справочник Основные средства не открывается, но автоматически заполняются реквизиты:

После проведения документа формируются бухгалтерские проводки:

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Если организация применяет упрощенную систему налогообложения (УСН) с объектом «доходи минус расходы», то вводятся записи в специальные регистры для целей налога, уплачиваемого в связи с применением УСН.

Помимо движений по бухгалтерскому и налоговому учету документ также формирует записи в периодические регистры сведений подсистемы учета ОС, отражающие информацию о земельном участке.

Помимо движений по бухгалтерскому и налоговому учету документ также формирует записи в периодические регистры сведений, отражающие информацию об основном средстве.

Расчет и начисление земельного налога автоматически выполняется в конце отчетного периода регламентной операцией с видом Расчет земельного налога, входящей в обработку Закрытие месяца.

Как вести учет земельных участков в 1с

Дата публикации 30.04.2020

Государственным (муниципальным) учреждениям, а также органам государственной власти и органам местного самоуправления земельные участки, находящиеся в государственной или муниципальной собственности, предоставляются в постоянное (бессрочное) пользование на основании решения уполномоченного органа власти (пп. 1, 2 ст. 39.9 Земельного кодекса РФ).

Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в т.ч. под объектами недвижимости), учитываются на счете 0 103 01 000 по кадастровой стоимости. Основанием для постановки на учет служит документ (свидетельство), подтверждающий право пользования земельным участком (п. 71 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н).

Бухгалтерский учет земельных участков до регистрации права постоянного (бессрочного) пользования ведется на забалансовом счете 01 «Имущество, полученное в пользование» (письмо Минфина России от 24.04.2015 № 02-05-10/23911).

После получения выписки из ЕГРН земельные участки принимаются к бухгалтерскому учету в составе непроизведенных активов по кадастровой стоимости по дебету счета 0 103 11 330 и кредиту счета 0 401 10 195. Одновременно уменьшается показатель на забалансовом счете 01.

В обновленных практических статьях справочников хозяйственных операций показано, как в программе отразить получение земельного участка в постоянное (бессрочное) пользование:

Приобретение земельных участков

Налоговая база по земельному налогу — кадастровая стоимость земельных участков, признаваемых объектом налогообложения (п. 1 ст. 390 НК РФ).

Узнать кадастровую стоимость земельного участка можно на сайте Росреестра

Получите понятные самоучители 2021 по 1С бесплатно:

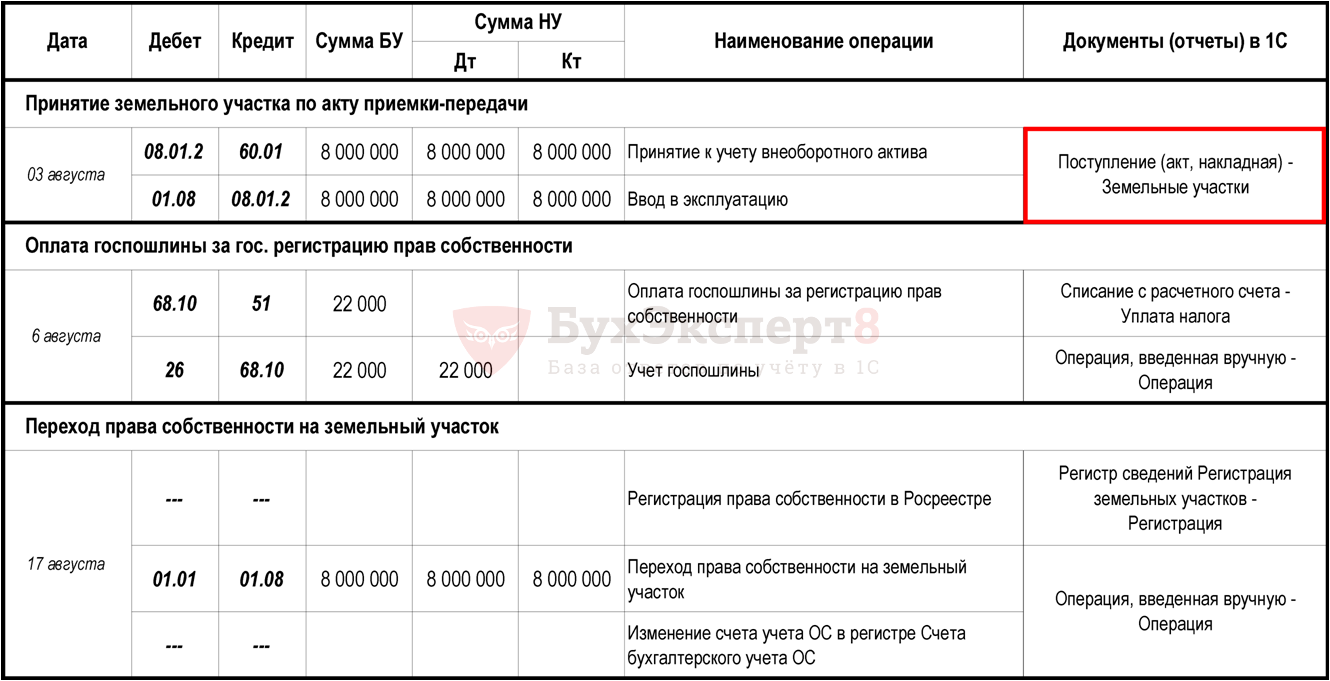

Организация заключила договор с ООО «Эстейт Менеджмент» на покупку земельного участка на сумму 8 000 000 руб.

03 августа продавец передал земельный участок по акту приемки-передачи.

06 августа оплачена госпошлина за регистрации прав собственности на участок и поданы документы на регистрацию.

17 августа получена выписка из ЕГРН о переходе прав собственности на земельный участок.

Документ Приобретение земельных участков применяется:

Для принятия земельного участка на учет в качестве объекта ОС не нужно ждать перехода права собственности (п. 4 ПБУ 6/01 и п. 52 Методических указаний по бухгалтерскому учету ОС, утв. приказом Минфина РФ от 13.10.2003 N 91н).

Чтобы отразить в программе поступление и принятие к учету земельного участка упрощенным способом, если нет дополнительных расходов по его приобретению, достаточно выполнить действие:

Документ вида операции Земельные участки позволяет провести одновременно следующие операции с земельным участком:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 4,20 из 5)