Как перенести расходы на УСН, чтобы не показывать убыток в декларации

Упрощённая система налогообложения облегчает ведение бизнеса, но не освобождает от налогового контроля. Убытки в декларации вызывают пристальное внимание ФНС. Читайте, как перенести часть расходов на следующий период, чтобы не показывать убыток в налоговой декларации по УСН за 2020 год.

Чем грозит убыток в декларации по УСН

Обнаружив убытки в декларации по УСН, сотрудники камерального отдела ФНС запросят у компании или ИП пояснения о причинах (п. 3 ст. 88 НК РФ). На требование налоговиков нужно ответить в течение пяти рабочих дней. Если опоздать или представить недостоверные данные, руководителя компании вызовут лично ответить на вопросы.

Убыточные декларации по УСН в течение двух лет подряд могут стать причиной выездной проверки (Приказ ФНС России от 30.05.2007 № ММ-3-06/333@).

Кроме риска проверки, у бизнеса с убыточной отчётностью есть трудности при кредитовании или участии в тендерах. Банки и частные инвесторы отказываются давать деньги компаниям с такими финансовыми показателями. При проведении тендеров предоставление финотчётности и прибыльные декларации — ключевые требования, которые демонстрируют налоговую репутацию добросовестной компании.

Можно ли переносить расходы на будущие периоды по своему усмотрению

Один из вариантов избавления от убытков в декларации по УСН — перенос расходов на будущие периоды. Однако нельзя по своему усмотрению просто взять и отразить расходы в следующем налоговом периоде. Для этого надо тщательно проанализировать свои хозяйственные операции с точки зрения выполнения условий для их учёта.

Иногда бухгалтеры хитрят и «находят» документы за прошлый год уже после его окончания. Но расходы безопаснее учитывать в том периоде, к которому они относятся. Их можно отражать в текущем периоде, только когда не получается определить период совершения ошибки или когда ошибка привела к переплате налога (п. 1 ст. 54 НК РФ).

Обнаружив ошибку, бухгалтер должен оценить, как она повлияла на налоговую базу предыдущего периода — привела к переплате или недоплате налога на УСН. А затем, исходя из ситуации, — сдать уточнённую декларацию за прошлый период или отразить исправление в текущей декларации.

«Хитрость» не сработает, когда по итогам года уплачен минимальный налог, рассчитанный исходя из полученного дохода (п. 6 ст. 346.18 НК РФ). Обнаружив расходы, понесённые в прошлом году, но учтённые при расчете налога УСН в текущем году, налоговая исключит такие расходы из налогооблагаемой базы и доначислит налог.

Условия учёта расходов по УСН

Все расходные хозоперации плательщиков УСН можно разделить на пять групп:

При УСН принять расходы к учёту можно только после фактической оплаты (п. 2 ст. 346.17 НК РФ). Но это не всё. Чтобы налогоплательщик мог учесть расходы в налоговой базе, должны выполняться дополнительные условия, различные для каждой из перечисленных групп.

Приобретение товаров для перепродажи

Расходы налогоплательщика на товары, купленные для последующей перепродажи, учитывают только при совокупном выполнении следующих условий:

Как перенести расходы на будущий период

Договоритесь с поставщиком об отсрочке платежа до января следующего года. Ещё один вариант — зарезервировать товар и заплатить аванс, но отгрузить только после окончания налогового периода. Аванс в расходах не учитывается, но поможет зафиксировать стоимость или наличие приобретаемых изделий (письмо Минфина РФ от 20.05.2019 № 03-11-11/36060).

Приобретение материалов и сырья (МПЗ) для выполнения работ

Затраты на приобретение сырья и материалов учитывают в расходах на момент фактической оплаты или погашения задолженности другим законным способом, например, проведения зачёта взаимных однородных требований (пп. 1 п. 2 ст. 346.17 НК РФ, письмо Минфина РФ от 26.11.2019 № 03-11-11/91390).

В момент отражения затрат на МПЗ в учёте запасы необходимо оприходовать на склад. При этом фактическая дата использования МПЗ в производственном процессе не имеет значения (письмо Минфина РФ от 31.07.2013 № 03-11-11/30607).

Как перенести расходы на будущий период

Получите согласие поставщика на перенос поставки или отсрочку оплаты на начало следующего года.

Приобретение услуг и работ сторонних поставщиков

Услуги и работы сторонних поставщиков учитываются в расходах только после оплаты и подтверждения факта выполнения работ или оказания услуг (п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ). Выполнение работ подтверждает акт, составленный по правилам бухучёта, оказание услуги может подтвердить иной первичный документ (отчёт, счёт, инвойс и т.д.), если это закреплено в учётной политике или в договоре между сторонами (письмо Минфина РФ от 21.01.2019 № 07-04-09/2654).

Как перенести расходы на будущий период

Проверьте в договоре, чем подтверждается факт выполнения работ или оказания услуг. Согласуйте с исполнителем перенос на январь оплаты или даты выставления акта выполненных работ или иного документа, который подтверждает оказание услуги.

Расходы на создание, покупку и ввод в эксплуатацию основных средств

Основные средства (ОС) — используемое в производственном или управленческом процессе имущество, стоимость которого превышает 100 тыс. рублей и период полезного использования которого более одного года (п. 1 ст. 257 НК РФ).

Учесть расходы на создание, покупку или ввод в эксплуатацию ОС можно только после их полной оплаты и ввода в эксплуатацию. Если оплата неполная, учесть можно только часть расходов (письмо Минфина РФ от 28.08.2018 № 03-11-06/2/61172).

Ещё одно обязательное условие — расходы должны быть экономически обоснованы и направлены на получение дохода.

Если плательщик совмещает УСН с другим налоговым режимом и купил ОС, которые будут использоваться только в рамках другого режима, например ПСН, то включать затраты в состав расходов нельзя (п. 8 ст. 346.18 НК РФ, письмо Минфина РФ от 31.05.2018 № 03-11-11/37046).

Расходы на ОС списывают в течение календарного года равными долями на последнее число каждого оставшегося квартала и на конец года (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 27.02.2010 № 3-2-11/6@).

Например, если все условия для признания расходов выполнены в I квартале, расходы признают равными долями на 31 марта, 30 июня, 30 сентября и 31 декабря этого года. А если ввод в эксплуатацию произведён только в IV квартале — вся сумма затрат отнесётся на расходы 31 декабря.

Как перенести расходы на будущий период

Отложите на начало следующего года оплату или ввод в эксплуатацию объекта ОС. На случай претензий со стороны налоговиков подготовьте документальное обоснование причин, по которым ОС были введены в эксплуатацию позднее, чем приобретены. Такими причинами могут быть ремонт, отладка, технические недоработки при монтаже.

Соберите комиссию и составьте акт, в котором укажите причины, по которым объект не может использоваться в производственном процессе. Составьте перечень необходимых работ и график их выполнения. Введите ОС в эксплуатацию в новом году, после устранения причин, препятствующих их использованию в производстве. Важный нюанс — амортизацию на ОС можно начислять только после ввода в эксплуатацию.

Расходы на приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей

Малоценное имущество — это инструменты, приспособления, инвентарь, приборы, лабораторное оборудование, спецодежда, средства индивидуальной и коллективной защиты и иное имущество, которое стоит менее 100 тыс. рублей и не являющееся амортизируемым.

Способ отражения стоимости малоценного имущества в расходах налогоплательщик закрепляет в учётной политике. Такое имущество можно полностью включить в расходы при передаче в эксплуатацию, а можно амортизировать, как в бухучёте (п. 2 ст. 254 НК РФ, письмо Минфина РФ от 06.03.2019 № 03-03-07/14527). В обоих случаях малоценное имущество должно быть полностью оплачено к моменту отражения его стоимости в расходах.

Как перенести расходы на будущий период

Отложите оплату или использование малоценного имущества на начало следующего года.

УСН: как перенести убыток прошлых лет на будущее

Если по итогам года ваши расходы оказались больше доходов, то полученный убыток вы сможете учесть, когда будете считать налог в следующем году. Этим правом могут воспользоваться упрощенцы, которые платят налог с разницы между доходами и расходами. Расскажем, как учесть убытки, отразить их в КУДиР и декларации.

Условия для переноса убытка на будущее

На упрощёнке убытком считается ситуация, при которой расходы по ст. 346.16 НК РФ превысили доходы по ст. 346.15 НК РФ. Правила переноса убытков прошлых лет на будущее установлены п. 7 ст. 346.18 НК РФ. В статье перечислено три обязательных условия:

Если все условия выполнены, вы можете учесть убыток прошлых лет в расходах текущего налогового периода. Речь тут только о расчете единого налога за весь год. Авансовые платежи уменьшать на убытки прошлых лет нельзя.

Убытка можно вовсе избежать, если грамотно перенести расходы на следующий год. Подробнее об этом мы рассказывали в статье «Как перенести расходы на УСН, чтобы не показывать убыток в декларации».

Правила переноса

Чтобы перенести убытки, вам понадобятся документы, которые подтверждают размер убытка и сумму, на которую были уменьшены налоговые базы. Это акты, накладные и другая первичка, декларации по УСН, КУДиР. Хранить их следует в течение всего срока, в который можно воспользоваться правом на перенос, — 10 лет.

Вы можете списать сразу все убытки прошлых лет или их часть. Но рекомендуем не доводить до ситуации, когда придётся платить минимальный налог. Лучше сделать так, чтобы стандартный налог к уплате всё же был больше минимального. На такой случай часть убытка разрешено перенести на следующие девять лет. Важно, что делать это надо последовательно — начинать с самого раннего убытка и заканчивать самым поздним.

Право на перенос убытка не пропадёт, если компания пройдёт реорганизацию. В этом случае уменьшить налоговую базу на сумму убытков сможет компания-правопреемник, но только если она сама работает на УСН 15 %.

Минимальный налог тоже увеличивает расходы

Даже если упрощенцы получают совсем маленький доход или убыток, они обязаны платить минимальный налог — 1 % с суммы годового налогооблагаемого дохода.

Минимальный налог в расходы включать нельзя. Но НК РФ разрешает учесть в расходах следующего года разницу между минимальным налогом и суммой налога, которую вы должны были заплатить по общим правилам.

Пример. Годовой доход ИП составил 5 000 000 рублей, расход — 5 010 000 рублей. Налог, рассчитанный по ставке 15 % равен нулю, так как за год получен убыток — (5 000 000 — 5 010 000). Минимальный налог равен 50 000 рублей (5 000 000 × 1 %). Эти 50 000 рублей предприниматель сможет учесть в расходах следующего года. Так сделать разрешено, даже если из-за такого переноса получится убыток по итогам года.

Если вы не учли разницу между реальным и минимальным налогом в следующем году, то сможете сделать это позже, в том числе за несколько лет сразу. Так, в 2020 году вы сможете добавить к расходам разницу даже за 2009 год. Однако для убытков, которые образовались в том числе из-за разницы между минимальным и стандартным налогом, есть ограничение: их можно списывать в течение следующих 10 лет, начиная с самых ранних.

Обратите внимание: если вы смените режим налогообложения или перейдёте на УСН «доходы», то уже никак не сможете учесть минимальный налог.

Как учесть убыток и отразить его в отчётности

Разницу между минимальным налогом и величиной стандартного налога можно учесть в расходах соответствующего налогового периода, в том числе прибавить её к учитываемому убытку прошлых лет.

Разобраться со всеми правилами проще на примере. Разберём порядок учёта убытка прошлых лет у ООО «Марципан», а также покажем, как заполнить КУДиР и отразить убыток в декларации.

Учитываем убыток прошлых лет

2018 год. ООО «Марципан» в 2018 году заработало 46 000 000 рублей и потратило 50 000 000 рублей.

Налоговая база — убыток 4 000 000 рублей (46 000 000 — 50 000 000).

Минимальный налог — 460 000 рублей (46 млн × 1 %).

2019 год. Доходы составили 48 400 000 рублей, расходы — 48 000 000 рублей. Директор решил уменьшить налоговую базу за 2019 год дополнительно на сумму минимального налога за 2018 год — на 460 000 рублей.

Налоговая база — убыток 60 000 рублей (48 400 000 — 48 000 000 — 460 000).

Минимальный налог — 484 000 рублей (48,4 млн × 1%).

2020 год. «Марципан» заработал 60 000 000 рублей и потратил 50 000 000 рублей. Налоговую базу уменьшили на сумму минимального налога за 2019 год — на 484 000 рублей. Дополнительно «Марципан» может уменьшить базу на сумму непогашенного убытка прошлых лет 4 060 000 рублей.

Налоговая база за вычетом минимального налога за 2019 год — 9 516 000 рублей (60 000 000 — 50 000 000 — 484 000).

Налоговая база — прибыль 5 456 000 рублей (9 516 000 — 4 060 000).

Минимальный налог — 600 000 рублей (60 000 000 × 1 %).

Единый налог к уплате за 2020 год — 818 400 рублей (5 456 000 × 15 %). Платим именно стандартный налог, так как он оказался больше минимального.

Отражаем убыток в КУДиР

Для этого используем раздел III книги учёта. В нём вы сможете рассчитать убыток, на который имеете право снизить налоговую базу отчётного года. Правила заполнения даны в разделе IV Приложения № 2 к приказу Минфина от 22.10.2012 № 135н:

ООО «Марципан» заполнит раздел III кудир за 2020 год следующим образом:

Показываем убыток в декларации

В разделе 2.2 декларации по УСН покажите сумму доходов (строка 213) и сумму расходов (строка 223). В сумму расходов включите разницу между уплаченным минимальным налогом и стандартным налогом за прошлый год — она будет совпадать с минимальным налогом, если получен убыток и сумма налога к уплате равна нулю.

Дальше есть два варианта. Выбор зависит от того, превысили ли доходы отчётного года расходы.

Вариант 1 — доходы больше расходов. Покажите сумму убытков прошлых лет в строке 230 (эту цифру мы указывали в строке 130 раздела III КУДиР). Обратите внимание на обязательное контрольное соотношение: налоговая база за налоговый период (строка 243) = строка 213 — строка 223 — строка 230, и при этом строго больше нуля.

Вариант 2 — расходы больше доходов. В этом случае у вас нет ресурсов для покрытия убытка прошлых лет, поэтому показывать их в декларации не надо. Просто отразите убыток текущего периода в строке 253.

ООО «Марципан» заполнит раздел 2.2 декларации так:

| Строка декларации | Показатель | Сумма |

|---|---|---|

| Строка 213 | Сумма доходов за налоговый период | 60 000 000 |

| Строка 223 | Сумма расходов за налоговый период | 50 484 000 |

| Строка 230 | Сумма убытка, полученного в предыдущих налоговых периодах, уменьшающая налоговую базу | 4 060 000 |

| Строка 243 | Налоговая база для исчисления налога за налоговый период | 5 456 000 |

| Строка 263 | Ставка налога (%) | 15.0 |

| Строка 273 | Сумма исчисленного налога за налоговый период | 818 400 |

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Учет на УСНО убытков прошлых лет

Автор: Подкопаев М. В., эксперт информационно-справочной системы «Аюдар Инфо»

Бывают периоды, когда не удается получить прибыль и вместо нее у налогоплательщика на УСНО формируется убыток (во всяком случае, по данным отчетности). Не стоит заранее горевать: вспомните о возможности учесть такой убыток в более поздних периодах в качестве расходов.

Основные правила учета прошлых убытков

Эта возможность предусмотрена в п. 7 ст. 346.18 НК РФ. Но воспользоваться ею может только «упрощенец», выбравший в качестве объекта налогообложения «доходы минус расходы». Причем таким объект налогообложения должен быть и в налоговом периоде, в котором плательщик списывает убытки на расходы, и в тех налоговых периодах, к которым относятся данные убытки.

К сведению: убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается к учету при переходе на УСНО.

Убыток, полученный налогоплательщиком при УСНО, не учитывается при переходе на иные режимы налогообложения.

В данном контексте под убытком понимается превышение расходов, определяемых в соответствии со ст. 346.16 НК РФ, над доходами, определяемыми в соответствии со ст. 346.15 НК РФ. То есть это финансовый результат, определенный по всем правилам, предусмотренным гл. 26.2 НК РФ.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Например, в 2020 году можно учесть убыток, полученный за 2010 год, но не ранее. При этом для учета убытка можно выбрать любой из указанных десяти налоговых периодов.

То есть если, например, убыток получен в 2016 году, необязательно его учитывать в расходах 2017 года – можно сделать это в 2018, 2019 году и т. д. Причем допустимо его разделение на части и учет в разные периоды.

Может оказаться, что, получив убыток во время применения УСНО с объектом обложения «доходы минус расходы» (для примера возьмем 2018 год), налогоплательщик оказался на общем режиме налогообложения (предположим, он находился на нем в течение 2019 года), а потом (с 01.01.2020) вновь вернулся на УСНО также с объектом налогообложения «доходы минус расходы». В этой ситуации в 2020 году налогоплательщик вправе учесть в расходах убыток, полученный в 2018 году (см. Письмо Минфина России от 05.11.2014 № 03-11-06/2/55687).

Списание убытков происходит по очереди

Однако необходимо соблюдать очередность перенесения полученных убытков. Сначала переносятся убытки, полученные в самом раннем периоде, а затем уже более поздние убытки (Письмо ФНС России от 14.07.2010 № ШС-37-3/6701@).

То есть если убытки были получены в 2018 и 2019 годах, в 2020 году сначала учитывается убыток за 2018 год, только потом можно учесть (если есть необходимость) убыток за 2019 год.

В Письме Минфина России от 17.12.2019 № 03-11-11/98678 поясняется, что налогоплательщик за 2019 год вправе уменьшить облагаемую базу на УСНО как на всю сумму полученных убытков за 2017 и 2018 годы, так и частично в соответствии с очередностью их получения.

Авансовые платежи на убыток не уменьшаются

Убытки прошлых периодов можно учесть только по итогу налогового периода, но не при исчислении авансового платежа.

Эти платежи в соответствии с п. 3 ст. 346.21 НК РФ рассчитываются по итогам каждого отчетного периода, то есть первого квартала, первого полугодия и девяти месяцев. Но пункт 7 ст. 346.18 НК РФ разрешает на убытки прошлых лет уменьшать только облагаемую базу налогового периода, не отчетных.

Соответственно, убыток, полученный по итогам предыдущих налоговых периодов, при расчете авансового платежа не учитывается (Письмо Минфина России от 26.05.2014 № 03-11-11/24968).

За периоды перенесенного убытка «первичку» надо полностью сохранить

В силу п. 2 ст. 346.16 НК РФ на УСНО расходы принимаются к учету при их соответствии критериям, указанным в п. 1 ст. 252 НК РФ. Следовательно, расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными согласно законодательству РФ, либо документами, оформленными по обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В связи с этим налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Плательщик, в частности, обязан подтвердить происхождение убытка, даже если он был понесен в налоговом периоде уже десять лет назад. И за этот период придется хранить все приходно-расходные документы, сформировавшие отрицательную налоговую базу. Налоговые органы вправе при проверке истребовать документы за эти периоды (см. Письмо Минфина России от 30.04.2019 № 03-02-08/32313).

В Постановлении АС ВВО от 24.07.2019 № Ф01-3303/2019 по делу № А11-649/2016 судьи указали, что порядок документального оформления затрат в настоящее время установлен Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», действующим с 01.01.2013, и предполагает обязательное оформление всех хозяйственных операций, проводимых организацией, оправдательными документами, которые служат первичными учетными и на основании которых ведется бухгалтерский и налоговый учет.

Таким образом, в случае отражения в налоговой декларации убытка без подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов порядок, установленный п. 7 ст. 346.18 НК РФ, нельзя признать соблюденным.

Поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии подтверждения убытка соответствующими документами, включая «первичку», в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий (см. также постановления АС ВВО от 05.09.2019 № Ф01-3904/2019 по делу № А11-8963/2016, ФАС ВСО от 29.08.2013 по делу № А78-111/2012).

В отсутствие первичных учетных документов, подтверждающих размер понесенного налогоплательщиком убытка и период его возникновения, налоговые регистры, налоговые декларации и результаты налоговых проверок (например) не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка в заявленном налогоплательщиком размере (Постановление ФАС ВСО от 27.11.2012 по делу № А78-111/2012).

Регистрация убытков прошлых лет при использовании упрощенной системы налогообложения (УСН)

Организациям, применяющим УСН с объектом обложения «доходы минус расходы», необходимо при расчете налога учитывать определенные нюансы. Возникают они в том случае, если по итогам налогового периода приходится констатировать убытки. В такой ситуации исчисляется минимальный налог, составляющий один процент от доходов. Можно ли учесть сумму данного налога в расходах в следующем налоговом периоде, а также как поступить с суммой убытка, чтобы при заполнении декларации в 1С: Бухгалтерии 8 он был отражен верно?

Итак, в соответствии с п. 6 ст. 346.18 НК РФ, минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. При этом налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Сам порядок переноса убытков регламентируется п. 7 ст. 346.18 НК РФ, в которой говорится, что налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

При этом нужно помнить, что убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на упрощенную систему налогообложения.

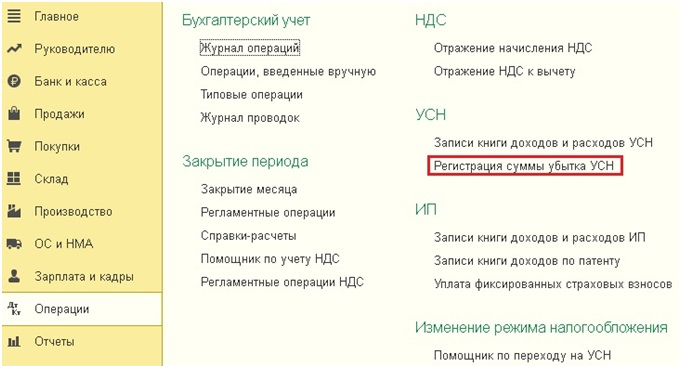

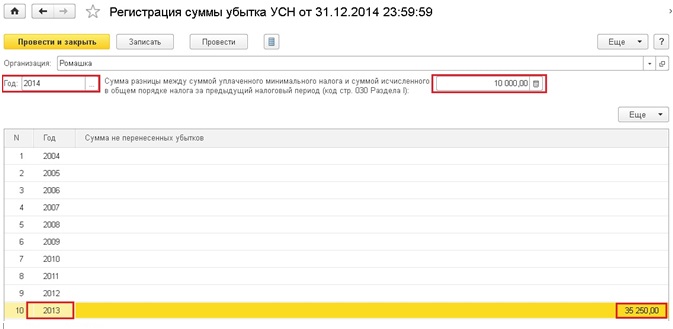

Для того, чтобы отразить в программе 1С: Бухгалтерия предприятия 8 (редакция 3.0) сумму минимального налога, которая может быть учтена в расходах (или разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке), а также сумму убытков, которые могут быть перенесены, необходимо открыть вкладку «Операции» и выбрать пункт «Регистрация суммы убытка УСН».

Создаем новый документ, выбираем организацию и указываем год за который мы будем формировать отчетность (учитываются убытки, образовавшиеся до этого года). В поле, расположенном рядом с годом, проставляем сумму налога, которая может быть учтена в расходах (минимальный налог или разница). А в таблице заполняем суммы не перенесенных ранее убытков в разрезе лет их возникновения.

После проведения документа указанные суммы автоматически попадут в соответствующие графы декларации по УСН.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов