Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

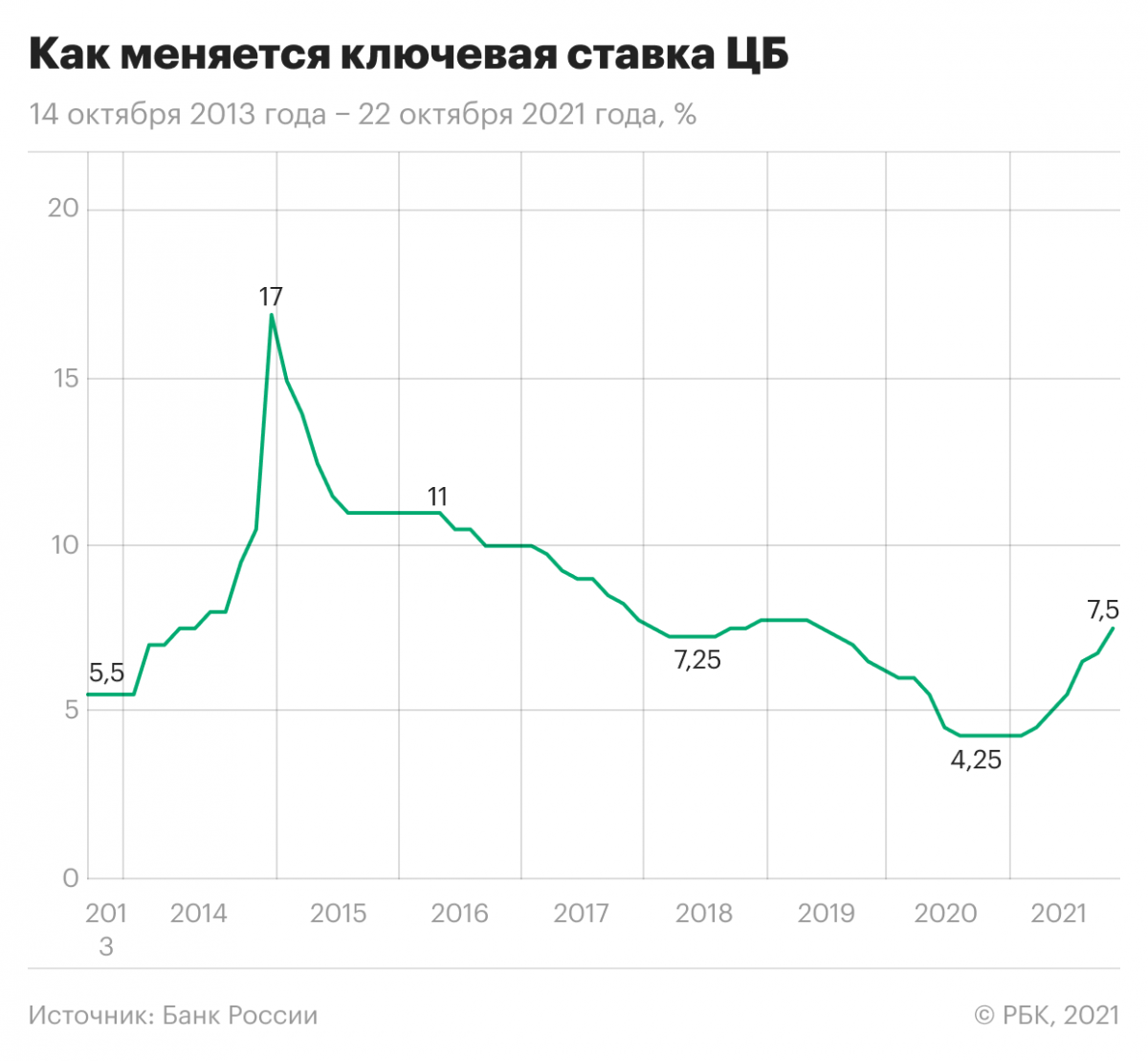

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

ЦБ повысил ключевую ставку до 5%. Насколько теперь подорожает ипотека

Банк России в пятницу, 23 апреля, повысил ключевую ставку сразу на 0,5 п.п., до 5%. Это второе повышение ставки подряд — месяц назад ЦБ увеличивал ставку на 0,25 п.п. И, судя по всему, это не последнее повышение в нынешнем году. Согласно прогнозу регулятора, в 2021 году среднее значение ключевой ставки может составить 4,8–5,4%.

Решение Банка России оказалось неожиданным для большинства экспертов. Регулятор ужесточил денежно-кредитную политику сильнее, чем ожидали большинство аналитиков: согласно консенсус-прогнозу Bloomberg, рынок готовился к повышению на 0,25 п.п. Как решение ЦБ скажется на ипотечных ставках и ценах на жилье?

Что будет с ипотечными ставками

Несмотря на повышение ключевой сразу на 0,5 п. п., влияние на ипотечные ставки будет несущественным, считают эксперты, опрошенные «РБК-Недвижимостью». По словам ведущего аналитика ГК «Финам» Алексея Коренева, предыдущее повышение ключевой на 0,25 п. п. не привело к увеличению ставок по ипотеке. А некоторые банки в борьбе за ипотечного заемщика даже заявили о снижении ставок в рамках специальных программ.

Например, Райффайзенбанк снизил ставку по льготным программам: на новостройки на 0,2 п.п., до 5,69%, для семей с детьми — на 0.4 п.п., до 4,59%. Ставки по льготной ипотеке на новостройки снизил и «Сбер» — теперь кредит в банке можно оформить по ставке от 5,75%. В начале апреля об улучшении условий по ипотечным кредитам заявил ВТБ. В рамках программы с господдержкой ставка уменьшилась на 0,3 п.п., до 5,8% годовых. Рефинансирование ипотеки других банков теперь доступно под 7,8%, ставка снижена на 0,4 п.п.

Но увеличение ключевой ставки спровоцировало рост сопутствующих расходов, отметил аналитик ГК «Финам». «Кредитные учреждения не будут работать себе в убыток. Поэтому снижение процентных доходов банки компенсировали ростом комиссионных и иных доходов. Например, были увеличены расходы на открытие и ведение счета. Поэтому банки формально не спешили поднимать ставку, но отыгрались на доходах по другим направлениям», — пояснил он.

По мнению аналитика, в этот раз банки пойдут по такому же сценарию. Большинство из них постараются не повышать ипотечные ставки резко и даже будут анонсировать программы с пониженными ставкам (для определенных заемщиков). Но будут повышать другие тарифы. Тем более что жилищный кредит сопровождается большим количеством дополнительных расходов (экспертиза, страхование жилья, здоровья).

По мнению младшего директора по банковским рейтингам агентства «Эксперт РА» Анатолия Перфильева, ужесточение денежно-кредитной политики будет способствовать росту ставок по ипотечным кредитам, но этот рост вряд ли будет значительным и резким — банкам нужно поддерживать спрос на ипотеку в условиях изменения рыночной конъюнктуры.

Директор риелторской компании «Этажи» Эльдар Хусаинов прогнозирует, что банки после решения ЦБ повысят ипотечные ставки в диапазоне от 0,3 до 1% в зависимости от своей политики.

Интерес к льготным программам вырастет

Большую поддержку ипотечному рынку пока будет оказывать ипотека на новостройки под 6,5% годовых, которая сдерживает общий уровень ставок, и другие льготные программы (сельская, военная, семейная). Кроме того, недавно премьер-министр России Михаил Мишустин утвердил льготную программу для индивидуальных домов по ставке под 6% годовых. «Рост ключевой ставки только повысит интерес к льготным программам. Ставки по ним остаются на прежнем уровне независимо от решения ЦБ, и это только увеличивает их привлекательность», — отмечает Алексей Коренев.

При этом повышение ключевой ставки увеличивает шансы на то, что после завершения льготной программы на новостройки ставки по жилищным кредитам резко вырастут, добавила управляющий директор компании «Метриум» Надежда Коркка.

«Сейчас в рамках господдержки в среднем банки предлагают ипотеку на новостройки под 5,75–6% годовых. Разумеется, без субсидий лаг между ключевой ставкой и ставкой по выданным кредитам не может быть меньше 1 п.п. Скорее всего, он увеличится до 2,5–3 п.п., то есть после завершения субсидирования летом мы можем увидеть ставки по кредитам на новостройки на уровне 7,5–8,5% годовых», — считает она.

Охлаждение спроса и цен

Решение ЦБ охладит спрос на рынке ипотеки и сдержит рост цен, считают эксперты. «Политика ЦБ на фоне завершения льготной ипотеки и продолжающегося роста цен на жилье окажет сдерживающее влияние на динамику ипотечного кредитования по сравнению с 2020 годом», — сказал Анатолий Перфильев из «Эксперт РА».

Кроме того, сам рынок жилья ограничен платежеспособностью населения. Этот фактор будет оказывать большее влияние на рынок, чем повышение ключевой, добавил Алексей Коренев из «Финама». «Если у населения будут деньги, то они станут кредитоваться и на более жестких условиях. Если финансовых возможностей нет, то какие бы мягкие условия ни предлагали банки, большинство не смогут позволить себе ипотеку. Кроме того, основная часть спроса на рынке жилья уже реализована», — сказал аналитик.

Само ужесточение кредитно-денежной политики негативно скажется на доступности жилья в стране, а также на показателях спроса, считает Надежда Коркка. По оценкам компании «Метриум», сейчас от ипотечного кредитования зависит примерно две трети объема спроса. В Москве около 65% всех сделок со строящимся жильем проходят с привлечением ипотечного кредита. «При этом за последний год цены на новостройки выросли на 15–30% (в зависимости от региона, в Москве — на 20–25%). В таких условиях при сохраняющейся негативной динамике доходов спрос однозначно сократится», — отметила она.

Следствием охлаждения спроса может стать снижение стоимости недвижимости, тем более что рынок жилья перегрет. «Сейчас вариант снижения цен во втором полугодии стал более вероятен, поскольку как собственникам вторичной недвижимости, так и застройщикам придется подстраиваться под снизившуюся на фоне повышения ставок покупательную способность тех, кто планировал приобретение квартиры в ипотеку», — считает Эльдар Хусаинов. Однако резкого снижения цен не будет, уточнил он.

ЦБ резко повысил ключевую ставку: как подорожает ипотека

В пятницу, 23 июля, Банк России повысил ключевую ставку сразу на 1 п.п., до 6,5%. Это самое резкое повышение с 2014 года. Регулятор объяснил такое решение сильной инфляцией.

Возможность повышения ключевой ставки сразу на 1 п.п. ранее допускала председатель Эльвира Набиуллина. В интервью Bloomberg она говорила, что совет директоров будет обсуждать повышение в широком диапазоне — от 0,25 до 1 п.п. Что будет с ипотечными ставками после решения ЦБ — разбираемся с экспертами.

Как вырастут ставки по ипотеке

Резкое увеличение ключевой ставки приведет к пропорциональному росту ипотечных ставок, говорят эксперты, опрошенные «РБК-Недвижимостью». Аналитики из АКРА прогнозируют повышение ипотечных ставок после решения ЦБ на 0,6-0,8 п.п. «Реакция банков не будет моментальной. Скорее всего, они продолжат борьбу за ипотечного заемщика, откладывая повышение ставки по кредитам на непродолжительный период», — пояснила директор группы рейтингов финансовых институтов АКРА Ирина Носова. Но уже к концу лета ставки по ипотеке могут достичь 8,5%, добавила эксперт.

Согласен с ней глава Рейтингового агентства строительного комплекса (РАСК) Николай Алексеенко. «Как и прогнозировалось, ЦБ повысил ключевую ставку до уровня выше 6%, причем сразу на 100 базисных пунктов, до уровня 6,5%. Традиционно в большинстве кредитных продуктов, включая ипотеку, банки скорректируют предлагаемые ставки на сопоставимую величину», — отметил он.

Аналитик по сектору недвижимости и транспорта «Ренессанс Капитала» Артем Ямщиков не ждет резкого роста ставок по ипотечным кредитам. «Банки и девелоперы, скорее всего, будут субсидировать ставки и сдерживать их рост, чтобы поддержать спрос. Уже некоторые девелоперы заявили¸ что начали это делать совместно с банками в июле и не увидели сильной просадки по продажам по сравнению с предыдущими месяцами, когда программа льготной ипотеки действовала в старом формате», — отметил он. К концу лета можем увидеть средние ставки на новостройки на уровне 6–6,5%, а на вторичном рынке — 8,6–8,8%, добавил аналитик.

Четвертое повышение ключевой ставки

На прошлом заседании 11 июня ЦБ повысил ставку на 0,5 п.п., до 5,5%. Это было третье увеличение ключевой ставки за год. Тогда эксперты предсказывали подорожание ипотечных кредитов — на 0,5 п.п. Спустя две недели после решения регулятора об увеличении ипотечных ставок на 0,4 п.п. заявили в ВТБ. «Дом.РФ», Райффайзенбанк и СМП Банк увеличили ставки на новостройки и готовое жилье в пределах 0,5 п.п. Сбербанк повысил ставки по ипотеке еще в мае.

Падение спроса

Повышение ставок по ипотеке охладит спрос на жилье. Интерес к ипотечным кредитам на новостройки уже снизился, преимущественно в крупнейших городах России, после изменения условий по льготной ипотеке с 1 июля. Об этом свидетельствует и двукратное сокращение числа заявок на кредиты в рамках программы.

Интерес россиян ко вторичной недвижимости также снижается ввиду удовлетворения значительного объема спроса в предыдущие периоды и повышения ставок, говорит Ирина Носова из АКРА. «Тот рост, который был достигнут в 2020 году и первой половине 2021 года, останется в прошлом. По итогам 2021 года ипотечный портфель может вырасти на 15–17%», — прогнозирует эксперт.

По прогнозам «Ренессанс Капитала», после повышения ставки объемы выдачи ипотеки могут упасть на 20–30% в натуральном выражении по сравнению с предыдущими месяцами. «Но девелоперы могут показывать разную динамику, все будет зависеть от возможностей конкретного застройщика и банка субсидировать ставку. У крупных игроков больший запас прочности, чтобы субсидировать ставки, не сильно влияя на маржинальность, что будет поддерживать их продажи», — уточнил Артем Ямщиков.

Партнер компании «Метриум» (участник партнерской сети CBRE) Мария Литинецкая также допускает снижение спроса на ипотеку в связи с повышением ключевой ставки и падением доходов населения. «Спад интереса к ипотеке будет сильнее на первичном рынке, который с момента запуска программы льготной ипотеки демонстрировал существенные темпы роста. Но оба сегмента рынка жилья взаимосвязаны, поэтому спустя время снижение затронет и вторичный рынок», — уточнила она.

Согласен с коллегами глава Optima Development Давид Худоян. По его мнению, в ближайшие месяцы ставки по ипотеке могут подняться до 8,5–9% годовых, что будет означать сокращение спроса. В 2019 году, когда был такой уровень ставок на рынке, наблюдалось замедление темпов прироста спроса. «С текущим уровнем цен (примерно на 30–40% выше уровня 2019 года) повышение ставки вызовет отток покупателей. Более негативно повышение ставок скажется на рынке строящегося жилья — с учетом роста цен многие заемщики предпочтут искать варианты в готовых домах или на вторичном рынке», — прогнозирует Давид Худоян.

Аналогичная ситуация будет наблюдаться в сегменте рефинансирования — спрос на эту услугу может снизиться. «В среднесрочном периоде спрос на улучшение условий по кредитам может повыситься в случае ухудшения качества обслуживания населения ипотечного долга на фоне сохранения неблагоприятных экономических условий», — отметила директор группы рейтингов финансовых институтов АКРА.

Читайте также

Дорогая ипотека сдержит рост цен на жилье

Снижение спроса на кредиты и жилье может охладить цены. В прошлом году рост цен на рынке новостроек на фоне действия льготной ипотеки, которая с 1 июля фактически прекратила существования в крупных городах, достигал 30–40%. «Исходя из рыночных условий, повышение ставок сдерживает рост цен на недвижимость, причем как на первичном, так и на вторичном рынке жилья», — считает глава РАСК.

А вот снижения цен на квартиры никто из опрошенных экспертов не прогнозирует. Во-первых, продолжают действовать льготные программы, которые будут поддерживать спрос, а значит, и цены, особенно в условиях ограниченного предложения, пояснил Николай Алексеенко.

Во-вторых, растут издержки: себестоимость строительства из-за удорожания строительных материалов и топлива, дефицита рабочих на объектах и увеличения расходов на разработку концепций проектов, добавила Мария Литинецкая. В третьих, сейчас уже больше двух третей застройщиков строят жилье на банковские средства. Это значит, что текущий спрос в меньшей степени, чем раньше, влияет на ценовую политику, пояснил Давид Худоян. «Дом все равно будет построен независимо от интенсивности продаж, особенно если она колеблется на протяжении нескольких месяцев, а не лет. Впрочем, у девелоперов появятся стимулы сдерживать цены на фоне роста ипотечных ставок», — отметил эксперт.

Сокращение спроса на первичном рынке будет увеличивать совместные ипотечные программы девелоперов и банков, которые предусматривают в том числе ставку по ипотеке ниже рыночной. Крупнейшие застройщики Московского региона, специализирующиеся на строительстве массового жилья, уже запустили такие программы, отметила Мария Литинецкая. «Из-за высокой неопределенности на рынке можно предположить, что действия участников рынка до конца 2021 года будут реактивными и несколько хаотичными при отсутствии четкого тренда», — заключила она.

ЦБ повысил ключевую ставку: что будет с ипотекой и ценами на жилье

В пятницу, 10 августа, Банк России повысил ключевую ставку еще на 0,25 п.п. — с 6,5% до 6,75%. Это уже пятое повышение подряд. В прошлый раз, в июле, ЦБ повышал ее сразу на 1 п.п., это стало его самым решительным шагом с 2014 года.

Вместе с экспертами рассказываем, что будет с ипотекой и ценами на жилье.

Ставки вырастут

Увеличение ключевой ставки со временем приведет к пропорциональному росту ставок по ипотеке, говорят эксперты, опрошенные «РБК-Недвижимостью». «Рынок еще не ощутил эффекта прошлого повышения ставки, поскольку многие крупные банки пока сохраняют условия выдачи ипотеки. После сегодняшнего повышения ключевой ставки, скорее всего, рост ипотеки будет неизбежен. В течение ближайших месяцев произойдет удорожание жилищных кредитов, что приведет к еще большему снижению уровня покупательной способности и охлаждению спроса», — спрогнозировал директор федеральной компании «Этажи» Ильдар Хусаинов.

Повышение, безусловно, найдет отражение в кредитных ставках, но эффект переноса на ипотеку будет неполным и растянутым по времени, согласился директор по банковским рейтингам «Эксперт РА» Иван Уклеин. Он подчеркнул, что ипотека очень долгосрочный финансовый инструмент и ставка по нему имеет пониженную эластичность к краткосрочным параметрам денежно-кредитной политики — проще говоря, банки уже отчасти закладывали возможный новый цикл повышения в свою кредитную политику.

В ближайшее время рост ставок по кредитам на жилье будет пропорциональным, на уровне 0,2–0,4 п.п., подтвердила управляющий партнер компании «Метриум» Надежда Коркка. Но к концу текущего года стоимость ипотеки может достигнуть 9,5–10% годовых, отметил совладелец девелоперской группы «Родина» Владимир Щекин.

«По уровню ставок по ипотеке получается, что к концу года мы вернемся в 2019 год, когда они превышали 9%. Уже на тот момент покупатели ответили на повышение замедлением спроса на жилье. Сейчас принципиально изменилась ситуация с ценами — с того периода они увеличились примерно на 40%, а доходы покупателей в целом не выросли. И это создает новые риски для продаж, точнее говоря, счета эскроу будут заполняться медленнее, чем планировалось», — отметил Щекин.

Банки пока продолжают анонсировать привлекательные программы с низкими ставками на первые месяцы обслуживания, смягчают требования к возрасту заемщика или первоначальному взносу и т. д., отмечает руководитель аналитического центра ЦИАН Алексей Попов. Он пояснил, что кредитные организации, будучи глубоко интегрированными в рынок жилья в эпоху эскроу-счетов, стараются не допустить быстрого удорожания кредитов. Раньше рост ключевой ставки приводил к опережающему удорожанию ипотеки, в этом году все пока происходит ровно наоборот, резюмировал Попов.

Что будет с ценами на жилье

Одним из последствий повышения ключевой ставки будет увеличение стоимости жилья на первичном рынке, считают аналитики. «Проектируемые или находящиеся на стадии котлована новостройки уже столкнулись с трудностями. Первая — отток иностранной рабочей силы и попытка заместить ее отечественной, что привело к увеличению расходов на оплату труда. Вторая — беспрецедентный рост цен на строительные материалы. Теперь к дополнительным издержкам следует отнести и подорожавшие кредиты. А если учесть, что это уже пятое повышение ключевой ставки, то очевиден тренд на дорожающее фондирование», — объяснил общественный уполномоченный в Москве по вопросам судебной экспертизы, кадастровой оценке и оспариванию кадастровой стоимости Кирилл Кулаков.

Такого же мнения придерживается директор департамента ипотечного кредитования компании Est-a-Tet Алексей Новиков. «Цены на квартиры продолжат рост, на цену влияет не один фактор, это и проектное финансирование, и стоимость строительных материалов, и расходы на оплату труда сотрудников. Понятно, что рост не будет таким быстрым, как год назад, но и падения мы не ожидаем», — подчеркнул Новиков.

«В случае дальнейшего повышения ключевой ставки средние ставки по ипотеке на вторичном рынке могут вырасти до 9%. С их ростом увеличится ежемесячный платеж, что с учетом общего снижения доходов населения снизит спрос. Часть потенциальных покупателей вновь будет рассматривать банковские вклады как возможность сохранить накопленные средства. Покупатели, которые планировали приобрести новостройку на более выгодных льготных условиях, начнут возвращаться на вторичный рынок», — прогнозирует партнер консалтинговой группы SRG Борис Терехов.

Спрос и скидки

Повышение ипотечных ставок может привести к краткосрочному всплеску спроса на новостройки, считает генеральный директор «ПроГород» (группа ВЭБ.РФ) Александр Чеботарев. Он отметил, что между изменением ключевой ставки и ростом банковских процентов по ипотеке существует временной лаг — около двух месяцев, за это время потенциальные покупатели поспешат купить квартиру по существующим условиям.

Если банкам удастся удержать средние проценты по жилищным кредитам ниже психологически важного уровня в 10% (это возможно, если ключевая ставка не превышает 7,5–7,75%), а застройщики будут аккуратно подходить к изменению цен, активировать скидочные программы, выводить новые корпуса не так дорого, как в первой половине 2021 года, то дальнейшего падения спроса удастся избежать, считает Попов из ЦИАН. По его прогнозу, в сентябре и октябре число сделок может даже вырасти в месячном выражении, так как на августовской статистике сказался и сезонный фактор.

С аналитиком ЦИАН согласился основатель IT-компании Realiste Алексей Гальцев. «Если для сохранения спроса девелоперы будут давать серьезные скидки на первичном рынке, это приведет к тому, что цены на вторичную недвижимость тоже начнут снижаться. И особенно явно этот тренд будет заметен в тех районах, где наблюдались манипуляции с ценой в 2020–2021 годах (завышение цен)», — считает эксперт.