Особенности уточненной налоговой декларации 3-НДФЛ

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

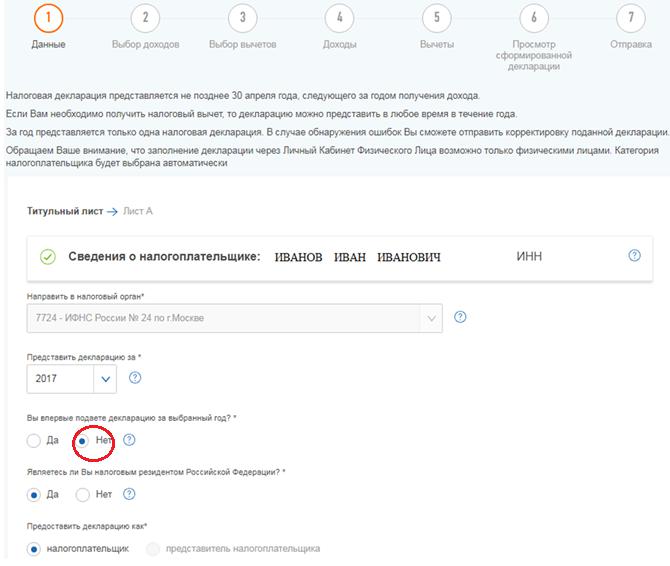

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Как заполнить декларацию 3-НДФЛ онлайн

Если в течение года вы получили незадекларированный доход, то обязаны отчитаться перед налоговой до 30 апреля следующего года.

Например, вы сдали квартиру в аренду, выиграли в лотерею или подрабатывали извозом. Вам необходимо заполнить декларацию 3-НДФЛ о полученных доходах. Кроме этого, декларацию подают, если хотят получить налоговый вычет.

В обоих случаях удобнее воспользоваться онлайн-сервисом на официальном сайте ФНС. Рассказываем, как подготовиться к подаче декларации и заполнить документ онлайн.

Декларацию 3-НДФЛ можно заполнить и подать на сайте налоговой. Для этого вам нужно получить доступ к личному кабинету. Есть три способа, как это сделать.

Войти через Госуслуги. Для входа в личный кабинет используют логин и пароль портала Госуслуг. Услуга доступна для пользователей с подтвержденной учетной записью.

Использовать электронную подпись. Для регистрации нужна квалифицированная электронная подпись. Ее получают в аккредитованном удостоверяющем центре. Подать заявку на изготовление можно онлайн, а за ключом электронной подписи нужно приехать лично. Электронная подпись для физических лиц стоит от 1500 ₽.

Чтобы заполнить и подать 3-НДФЛ на сайте налоговой, нужна электронная подпись. Для этого подойдет неквалифицированная ЭП, которую можно получить бесплатно. На сайте nalog.ru перейдите в профиль и с помощью стрелки вправо пролистайте до вкладки «Получить ЭП». Выберите, где будете хранить подпись, задайте пароль и нажмите «Отправить запрос».

Налоговики рекомендуют хранить электронную подпись в облаке ФНС, но если сомневаетесь в безопасности портала, можете скачать ЭП на компьютер. Подпись будет готова в течение суток. Если в следующий раз нажмете на вкладку «Получить ЭП», то увидите надпись «Сертификат успешно получен».

В личном кабинете на сайте nalog.ru нажмите значок «Жизненные ситуации». Выберите «Подать декларацию З-НДФЛ», а затем — «Заполнить онлайн».

Интерфейс онлайн-декларации разделен на пять блоков. Последовательно заполняете каждый блок и нажимаете «Далее». Если нужно исправить информацию в предыдущем блоке, нажмите «Назад». Напротив каждой строки есть подсказки — чтобы их посмотреть, кликните на значок вопроса.

Шаг 1 — заполнить блок «Данные». В блоке укажите год, за который вы подаете декларацию, и налоговое резидентство. Резидентами считаются граждане, которые находятся на территории Российской Федерации не менее 183 календарных дней в течение года.

Действует правило: за один год — одна 3-НДФЛ, засчитывают только окончательный вариант. Графа «Вы впервые подаете декларацию за выбранный год?» сделана для тех, кто уже отправил декларацию ранее, но хочет что-то исправить или добавить. Для заполнения уточненной декларации 3-НДФЛ, выберите «Нет» и укажите порядковый номер: 1 — для первой уточненки, 2 — для второй и так далее.

Пример

Вы получили доход от продажи квартиры. Выберите графу «Физическое лицо или иной источник» —> В поле «ФИО/Наименование» напишите имя покупателя —> затем выберите нужный код из выпадающего списка: 1510 — продажа недвижимого имущества (квартиры, комнаты, дома, садового домика и земельного участка).

Шаг 3 и 4 — заполнить блоки о налоговых вычетах. Налоговые вычеты — это сумма, на которую можно снизить размер дохода. Например, ваш годовой доход от сдачи квартиры 240 000 ₽. Но у вас есть право на социальный вычет — за обучение в вузе вы заплатили 90 000 ₽. Значит, ваш налогооблагаемый доход: 240 000 — 90 000 = 150 000 ₽.

Закон устанавливает лимиты на размер вычетов, то есть определяет максимальную сумму расходов, по которой можно получить налоговый вычет. По социальным вычетам лимит составляет 120 000 ₽, по имущественным — 2 000 000 ₽, по процентам за ипотеку — 3 000 000 ₽. Чтобы указать вычеты, отметьте нужные пункты. Можно выбрать несколько вычетов сразу. На следующей вкладке укажите сумму расходов по вычету.

Камеральная проверка уточненной декларации: что про нее нужно знать?

Если компания или коммерсант выявят недочеты в представленныx ранее декларациях или расчетах, то отчетность нужно скорректировать. Уточненную декларацию следует представить на том же бланке (в электронном формате), на котором нужно было составить первичную (п. 5 ст. 81 НК РФ). Направить ее в инспекцию можно теми же методами, что и первичную декларацию — в электронном виде или на бумаге.

Камеральную проверку скорректированной деклaрации проводят по аналогичным правилам, что и проверку первичной. Это означаeт, что налоговики в рамках проверки могут проверить «уточненку» в полном объеме, а не только скорректированные данные. В нашей статье мы расскажем о нюансах подачи уточненных форм во время камеральной проверки, а также за ее пределами.

Уточненная декларация во время камеральной проверки

Если плательщик налога или взносов подает уточненные формы в период камерального контроля первичной отчетности, то фискалы не будут оформлять акт и выносить решение по ней, даже если нашли нарушения. Инспекторы сразу начнут проверять «уточненку».

Причем будут делать это в том же порядке, что и при проверке изначально представленной формы (п. 9.1 ст. 88 НК РФ).

Если «уточненку» признают непредставленной, то будет возобновлена камеральная проверка первичной декларации (п. 9.1 ст. 88 НК РФ).

Срок сдачи скорректированной формы зависит от того, как налогоплательщик обнаружил огрехи в первоначальной декларации.

Если ошибки в отчетности выявила ИФНС и направила требование о подаче пояснений или уточненной декларации в рамках камеральной проверки, то сдать «уточненку» нужно в течение 5 рабочих дней после получения соответствующего требования (пп. 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Если же компания обнаружила ошибку самостоятельно, то конкретных сроков для подачи исправленной декларации нет. Но в этом случае важно, привела ли ошибка к недоплате налога или нет. Так, в случае занижения налоговой базы необходимо в спешном порядке подать уточненную форму. Если срок подачи отчетной формы не истек, а инспекция не нашла ошибку в первичной форме, то представление «уточненки» позволит избежать штрафа за нарушение сроков уплаты налога. При этом важно перечислить в бюджет задолженность по налогу и пени.

Если недочеты в отчетности привели к переплате налога, то подать уточненный бланк можно в любое время. При этом вернуть или перечесть переплату можно, только если с даты уплаты налога прошло не более трех лет. До подачи заявления о возврате (зачете) нужно подать уточненную декларацию, в которой исправлена ошибка.

Если компания подаст «уточненку» к декларации на возмещение НДС в заявительном порядке, то придется вернуть возмещенный налог с процентами (п. 24 ст. 176.1 НК РФ).

Уточненная декларация после акта камеральной проверки

Подача исправленной отчетности после составления акта камеральной проверки первичной формы имеет ряд особенностей. Так, по мнению налоговиков, если налогоплательщик представляет «уточненку» после составления акта, но до формирования итогового решения по камеральной проверке, то п. 9.1 ст. 88 НК РФ не применяется.

Налоговики считают, что в этой ситуации нет оснований для прекращения рассмотрения материалов по первичной форме. Следовательно, ИФНС должна вынести решения по «камералке» (письмо ФНС РФ от 20.11.2015 ЕД-4-15/20327). Момент завершения «камералки», по результатам которой выявлены нарушения законодательства о налогах и сборах, следует определять по дате, отраженной в акте налоговой проверки.

Так, в Постановлении Арбитражного суда Северо-Кавказского округа от 13.09.2020 № Ф08-6880/2020 разъяснено, что подача исправленной формы после оформления акта камеральной проверки не дает оснований для завершения проверки первичной декларации. В этом случае «камералка» предыдущей декларации завершена, дата ее окончания указана в акте проверки.

Указанные доводы отражены в письмах ФНС РФ от 23.07.2012 № СА-4-7/12100, от 16.07.2013 АС-4-2/12705, а также согласуются с Определением ВАС РФ от 17.07.2013 № ВАС-8443/13, постановлениями Арбитражного суда Восточно-Сибирского округа от 12.03.2018 № Ф02-350/2018, Арбитражного суда Северо-Западного округа от 17.06.2019 № Ф07-4414/2019, Арбитражного суда Северо-Западного округа от 11.12.2017 № Ф07-12340/2017 и др.

При этом некоторые судьи считают, что в такой ситуации решение по итогам камеральной проверки является незаконным, поскольку вынесено с нарушением п. 9.1 ст. 88 НК РФ (Определение ВАС РФ от 23.03.2011 № ВАС-247/11).

Так, Арбитражный суд Центрального округа указал, что под моментом окончания камеральной проверки применительно к п. 9.1 ст. 88 НК РФ следует понимать дату вынесения решения.

Поскольку налогоплательщик подал уточненную декларацию до вынесения оспариваемого решения, инспекция должна была прекратить камеральную проверку по ранее поданной декларации и начать новую. У фискалов не имелось правовых оснований для вынесения такого решения без учета исправленной декларации (Постановление от 04.07.2017 Ф10-1884/2017). Сроки камеральной проверки уточненной декларации и проведения камеральной проверки указан в п. 2 ст. 88 НК РФ.

Даты начала и завершения проверки указываются в акте (пп. 9 п. 3 ст. 100 НК РФ).

Если до истечения срока камеральной проверки организация представит уточненную декларацию (расчет), проверка ранее поданной формы завершается и начинается новая проверка на основе уточненной отчетности.

Если исправленная декларация признана непредставленной в соответствии с п. 4.2 ст. 80 НК РФ, то ее проверка прекращается и возобновляются контрольные мероприятия в отношении ранее представленной декларации. В срок проверки первичной формы не включается срок проверки, прекращенной из-за признания декларации непредставленной (п. 9.1 ст. 88 НК РФ).

Завершение «камералки» означает прекращение всех действий инспекции в отношении первичной формы. Это следует из п. 9.1 ст. 88 НК РФ.

Сколько длится камеральная проверка скорректированной отчетности? При подаче «уточненки» до завершения контрольных мероприятий срок проверки начинается заново. ИФНС прекратит проверку первичной отчетности и начнет новую проверку уточненной декларации (п. 9.1 ст. 88 НК РФ).

Если ИФНС признает «уточненку» непредставленной, она возобновит проверку ранее направленной в ИФНС деклaрации. Время, затраченное на проверку уточненной декларации, в таком случае не учитывается.

Обратите внимание: с 1 июля инспекции могут чаще назначать повторные выездные проверки. Новое основание в скорректированной декларации: увеличена сумма НДС или акциза к возмещению.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Налоговая вернула приложенные документы. Что делать?

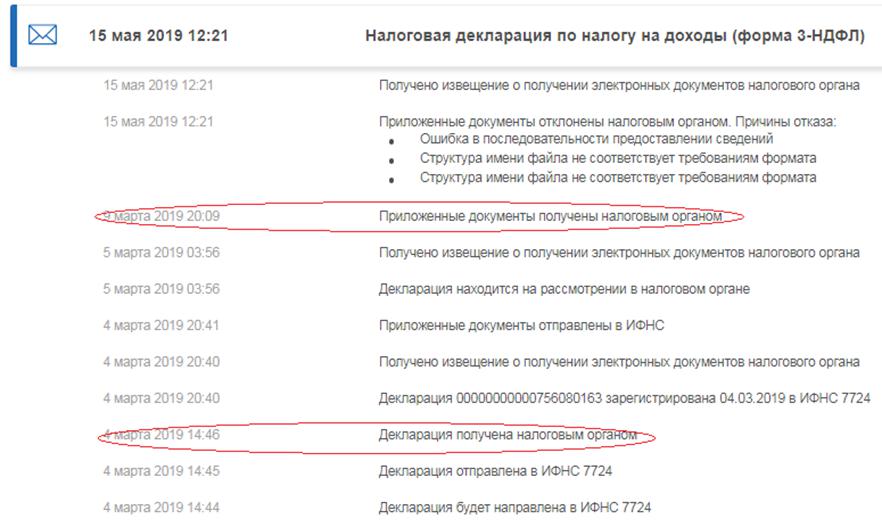

В середине мая многие, кто ранее подал декларацию 3-НДФЛ через личный кабинет налогоплательщика, получили сообщение о том, что приложенные документы отклонены налоговым органом. Мы разобрались, что произошло.

Не только вы столкнулись с подобным отказом. Лично по моей декларации пришла аналогичная ошибка.

По словам налоговой инспекции, это массовая ошибка, произошедшая в личном кабинете, но физически инспекторы получили все документы и ведут проверку должным образом. Если сомнения не уходят, вы можете позвонить в свою налоговую в отдел камеральных проверок и уточнить информацию по вашей ситуации, либо, что более действенно, позвонить на горячую линию 8-800-222-22-22, и специалист по внутренним каналам оперативно соединит с вашей инспекцией.

Как показала практика и обратная связь — это технические недочёты программы, которые не повлияли на доставку документов и на ход камеральной проверки, а также на её сроки.

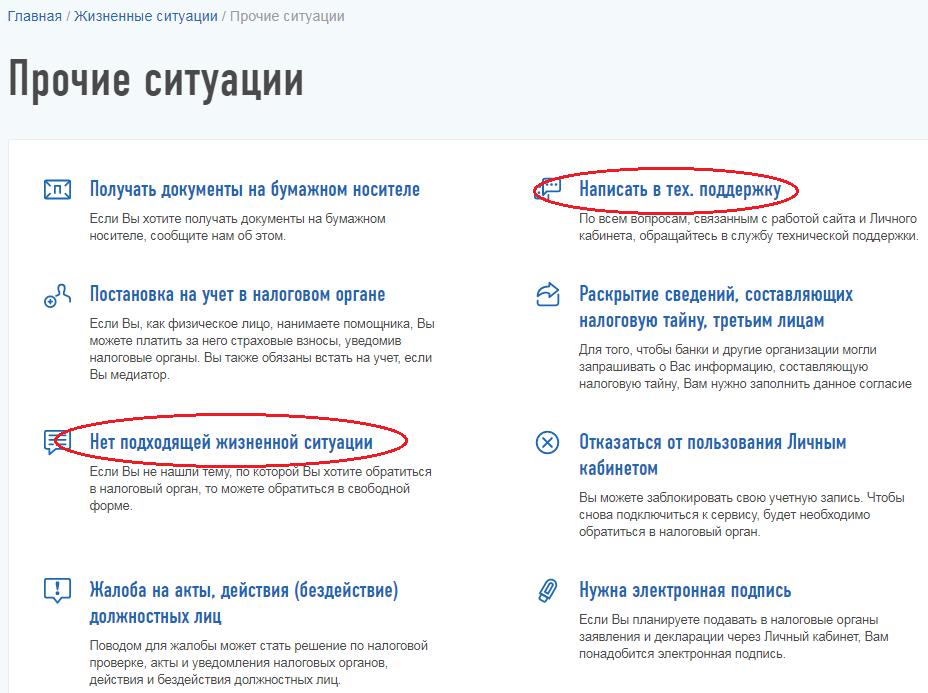

Если устного подтверждения недостаточно, вы можете сделать запрос в техническую поддержку или в инспекцию. Для этого на главной странице личного кабинета налогоплательщика войдите в раздел «Жизненные ситуации», выберите «Прочие ситуации» и в появившемся окне напишите в техническую поддержку и/или направьте свой запрос непосредственно в свою налоговую инспекцию, выбрав для этого пункт «Нет подходящих жизненных ситуаций».

Ответить инспекторы обязаны в течение 30 дней со дня регистрации обращения.

Мне техническая поддержка ответила менее чем через неделю:

Сообщаем Вам, что ошибка «Приложенные документы отклонены налоговым органом. Ошибка в последовательности предоставлении сведений. Структура имени файла не соответствует требованиям формата», возникшая при направлении вложений к декларации по форме 3-НДФЛ, вызвана техническим сбоем на стороне налогового органа. Обращаем Ваше внимание, что указанная ошибка не повлияет на процедуру проведения камеральной проверки по направленной Вами декларации. Дополнительно сообщаем Вам, что камеральная налоговая проверка, согласно статьи 88 Налогового кодекса Российской Федерации, проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации. С актуальным статусом хода проведения камеральной налоговой проверки Вы можете ознакомиться в разделе «Сообщения от налогового органа» в режиме «Сведения о ходе проведения камеральной налоговой проверки декларации №ххххххх». Приносим извинения за доставленные неудобства.»

п. 1 ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ

Обратите внимание, в сообщении прописано, что отклонены только приложенные документы, а не сама декларация.

В связи с этим вы можете ещё раз отправить в инспекцию документы, это не прервёт срок камеральной проверки. Если бы отклонили саму декларацию, то необходимо было бы направлять уточнённую декларацию, и сроки проверки исчислялись бы заново. Подробнее об этом читайте в статье «Что такое уточнённая декларация».

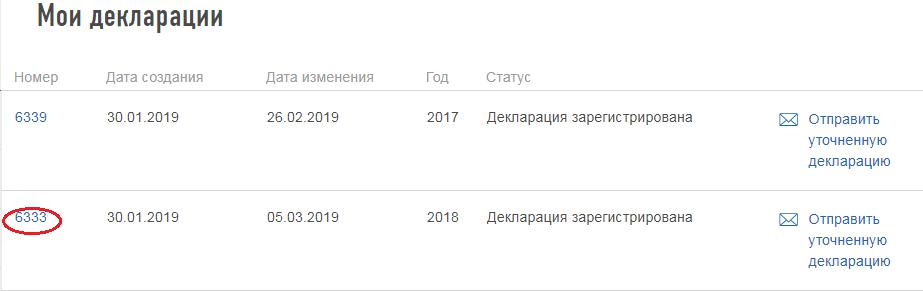

Чтобы повторно отправить документы, войдите в раздел «Жизненные ситуации», далее «Подать декларацию 3-НДФЛ». В появившемся окне пролистайте вниз и найдите отосланную декларацию, нажмите на её номер.

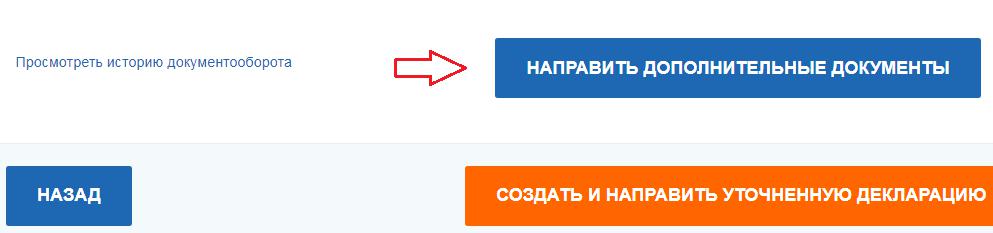

Далее сервис перенаправит на страницу, где содержатся отправленные документы по данной декларации. Внизу вы найдёте кнопку «Направить дополнительные документы», перейдя по которой, вы можете прикрепить и отослать документы повторно.

Возможно, инспекция действительно не получила часть подтверждающих документов. При отсутствии полного комплекта документов контролёры действуют по-разному. Одни могут позвонить по телефону, который указан на титульном листе декларации, и попросить дослать документы, другие выставят требование о предоставлении подтверждающих документов (ст. 93 НК РФ). Однако существуют и те, кто откажет в вычете без дополнительных запросов. В случае отказа инспектор обязан составить акт камеральной проверки, где будут прописаны и причины отказа. Вы вправе обжаловать данные причины, предоставив возражение на акт проверки в течение месяца со дня его получения, и приложить копии данных подтверждающих документов.

Также вы можете принести документы на рассмотрение материалов проверки, когда именно состоится данное рассмотрение должно быть указано в акте.

На основании представленных документов инспекция вынесет решение о подтверждении права на вычет. Вам останется только дождаться перечисления денежных средств на указанный счёт.

О процедуре прохождения камеральной проверки читайте в статье «Как проходит камеральная проверка декларации на вычет».

Подводя итоги, отмечу, что в этом случае имела место именно техническая ошибка. Однако налогоплательщикам я советую всегда держать руку на пульсе.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.