Как погасить ипотеку материнским капиталом?

Материнский капитал – денежная помощь от государства, которая выдается при рождении детей. Это целевая программа, которая ориентирована на некоторые важные действия. Среди них – погашение ипотеки материнским капиталом. Этими деньгами можно погасить первоначальный взнос или часть ипотеки. Как это сделать, разберем ниже.

Поиск ипотеки

Подробнее о материнском капитале

Программа материнского, или семейного капитала (сокращенно – МСК) действует с 2007 года. До начала 2020 года получить соответствующий сертификат могли родители двух или более детей, которые родились после 2007 года.

В 2020 году правила изменились. Теперь получить МСК могут родители даже 1 ребенка. Правда, сумма будет меньше, чем для семей с двумя и более детьми. Размер материнского капитала в 2021 году:

Если у пары родится второй ребенок, произойдет доплата в 155 550 рублей.

В таблице мы привели размеры материнского капитала в разные годы, чтобы можно было проследить динамику.

![]()

2015-2019 (количественных изменений не было)

466 617 (первый ребенок);

616 617 (последующие дети)

483 881,83 (первый ребенок);

639 431,83 (последующие дети)

Получить материнский капитал могут:

Программа действует также и в случае усыновления.

Важная информация о материнском капитале:

Как можно потратить материнский капитал?

![]()

На некоторые цели материнский капитал можно использовать сразу с момента рождения ребенка, не другие – с трехлетия.

Сразу после рождения:

Если говорить кратко, то материнский капитал предназначен для улучшения жилищных условий, для получения ребенком образования, для формирования у матери ребенка накопительной части пенсии.

Не обязательно все деньги тратить только на одну цель, можно воспользоваться материнским капиталом в разных направлениях.

Способы погашения ипотеки

Владельцы сертификата МСК могут уменьшить ипотечную нагрузку разными способами:

Во втором и третьих случаях кредитно-финансовая организация должна откорректировать график платежей и сократить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы – зависит от кредитного договора.

![]()

Материнский капитал может быть принят как в ипотеке на общих основаниях, так в льготной семейной ипотеке под 6%.

При погашении материнским капиталом первоначального взноса есть несколько нюансов. Лучше все-таки сделать часть взноса собственными деньгами. Банки хотят быть уверены в платежеспособности клиентов. И не доверяют тем, кто не имеет сбережений.

В кредитном договоре в момент его подписания деньги МСК не будут учитываться, только собственные взносы клиента. Дело в том, что Пенсионный фонд делает перевод на банковский счет в течение 1-2 месяцев. Так что перерасчет будет позже.

Как погасить ипотеку с помощью материнского капитала?

Первый шаг – оформление справки из банка о том, что клиент действительно оформляет ипотеку. Такой подтверждающий документ нужен Пенсионному фонду РФ. В справке обязательно должны быть указаны:

![]()

Как правило, в банках есть специальный бланк специально для Пенсионного фонда. Справка не выдается по требованию моментально в отделении банка. Она готовится несколько дней. Поэтому чтобы не ждать, лучше заказать ее заранее.

У нотариуса лучше сразу подготовить несколько копий документа, потому что он понадобится не только Пенсионному фонду.

Шаг второй – подача заявления в Пенсионный фонд о переводе средств. Способов подачи есть несколько:

Вместе с заявлением в Пенсионный фонд нужно отправить необходимые документы.

Шаг четвертый – рассмотрение заявление от ПФР. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период 10 рабочих дней.

Последний шаг – обращение в банк с просьбой засчитать материнский капитал. Для этого нужно написать заявление, после чего банк сделает перерасчет. Если сумма с помощью сертификата погашается полностью, то нужно обязательно взять справку о полном погашении кредита.

![]()

Необходимые документы для Пенсионного фонда

Для ПФР потребуется:

Как погасить ипотеку электронным материнским капиталом?

В 2020 году упростились правила получения сертификата материнского капитала, а также процедура погашения ипотеки с его помощью.

![]()

Если у клиента есть электронный сертификат, то можно не пользоваться схемой, написанной выше. Не нужно обращаться в две организации – банк и ПФР. Можно ограничиться только общением с банком. Для этого нужно:

Воспользоваться упрощенной процедурой можно с 1 июня 2020 года. Новый порядок обращения существенно сократит период выплат материнского капитала банку.

Причины отказа

Самая популярная причина – ошибки в подготовке документов. Нужно выяснить у работников ПФР, в чем конкретно проблема, и устранить ее. Затем нужно снова обратиться в фонд с исправленными документами. Повторный ответ должен прийти в течение 5 дней. Распространенные ошибки такого рода – неправильно заполненное заявление, нехватка важного документа из перечня.

Маткапитал-2021: как потратить полмиллиона на улучшение жилищных условий

Одним из самых популярных способов использования господдержки остается улучшение жилищных условий и оплата ипотеки. По данным Минтруда, именно на эти цели тратили средства около 61% участников программы в 2020 году. Рассказываем, как изменилась программа в 2021 году и на что можно потратить денежный сертификат.

Содержание

Размер маткапитала 2021 году

В 2021 году произошло несколько изменений по программе материнского (семейного) капитала. Во-первых, его размер был проиндексирован на 3,7%. Теперь за первого ребенка можно получить 483,8 тыс. руб. вместо 466,6 тыс. руб., за второго — 155,5 тыс. руб. вместо 150 тыс. руб. Таким образом, для семей, в которых с 1 января 2020 года родился или только родится в этом году второй ребенок, материнский капитал составляет 639,4 тыс. руб. Маткапитал на второго ребенка в семьях, где за первого ребенка его не получали, составит 639,4 тыс. руб., рассказала член Ассоциации юристов России Венера Шумлянская.

При рождении второго и третьего ребенка после 1 января 2020 года можно получить 639,4 тыс. руб. — при условии, что родители не пользовались маткапиталом. Всего женщина имеет право на один такой сертификат. Если в семье родился третий ребенок, то она может получить 450 тыс. руб. на погашение ипотеки.

Во-вторых, с января 2021 года выросла сумма, которая ежемесячно выплачивается российским семьям из материнского капитала. «Теперь ее размер равен региональному прожиточному минимуму ребенка за второй квартал прошлого года. В целом по России это 11,4 тыс. руб., что примерно на 1 тыс. руб. больше выплаты прошлого года», — добавили в пресс-службе Пенсионного фонда (ПФР). Такая выплата полагается семьям, в которых второй ребенок появился с 2018 года, и предоставляется до тех пор, пока ему не исполнится три года. Получить средства можно, если месячные доходы в семье не превышают двух прожиточных минимумов на человека. Сегодня эта планка установлена на уровне 24,8 тыс. руб., но зависит от конкретного региона, уточнили в ПФР.

Выплаты по маткапиталу до 2024 году

Уже стали известны размеры сертификатов на ближайшие три года. В 2022 году после рождения первого ребенка запланирована выплата 503,2 тыс. руб., а при рождении второго — 665 тыс. руб. В 2023 году сумма по выплате на первого ребенка в семье составит 523,3 тыс. руб., а на второго — 691,6 тыс. руб. В 2024 году после рождения первого ребенка семья получит 544,3 тыс. руб., на второго ребенка — 719,2 тыс. руб.

Что еще изменилось в 2021 году

В 2021 году сократились сроки оформления сертификата. «Теперь выдача сертификата производится в течение пяти рабочих дней (до этого — 15 дней). Заявки на распоряжение средствами маткапитала будут рассматриваться в течение десяти дней (до этого — 30 дней)», — рассказали в пресс-службе Минтруда.

Также продолжат действовать изменения о беззаявительном порядке оформления маткапитала, которые были внесены в программу в 2020 году. «Сейчас сертификат выдается без заявления: необходимая информация поступает в Пенсионный фонд автоматически из органов ЗАГС. Уведомление о выдаче сертификата поступит в личный кабинет на портале госуслуг», — уточнила Венера Шумлянская из АЮР.

Еще в 2021 году был принят закон, согласно которому женщина, не желающая использовать маткапитал для формирования накопительной части пенсии, сможет направить его на другие цели спустя полгода после возврата средств в ПФР.

О программе

Материнский капитал — госпрограмма финансовой поддержки семей, действующая с 2007 года. Ее цель — повысить рождаемость в стране. Изначально денежные выплаты выдавались семьям, где родился второй ребенок. В 2020 году программу расширили. Теперь сертификат можно получить на первого ребенка, рожденного или усыновленного с 1 января 2020 года. Программа действует до конца 2026 года.

На материнский капитал имеют право:

На что можно потратить маткапитал в 2021 году

Цели, на которые можно направить средства маткапитала, указаны в ст. 7 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей». Выплату можно потратить на образование детей, получение ежемесячных выплат (если у семьи доход ниже прожиточного минимума), соцадаптацию детей-инвалидов либо направить на формирование накопительной части пенсии мамы.

Один из самых популярных способов использования сертификата — улучшение жилищных условий: строительство и покупка дома, квартиры и выплата ипотеки. По данным Минтруда, в 2020 году на эти цели тратили средства около 61% участников программы. Для сравнения, на образование — 17%, на ежемесячные выплаты — 22%, на накопительную пенсию мамы — менее 1%.

Рассмотрим подробнее самые популярные направления использования маткапиатала.

1. Покупка жилья и ипотека

Средства маткапитала можно использовать при покупке квартиры, дома за собственные средства или в ипотеку. Обычно сертификат направляют на погашение основного долга жилищного кредита, рефинансирование или первоначальный взнос. В последнем случае лучше добавить собственные сбережения — так выше шансы получить одобрение.

«Внесение только материнского капитала (если это предусмотрено программой банка) не может быть причиной отказа, но следует понимать, что чем больше сумма первоначального взноса, тем охотнее банк дает кредит. Это связано с рисками, ведь чем больше человек вкладывает своих денег, тем меньше вероятность, что он откажется платить и захочет потерять квартиру», — пояснила гендиректор агентства недвижимости «Бон Тон» Наталия Кузнецова.

Маткапитал можно использовать и при участии в льготных программах — дальневосточной, сельской, семейной, военной ипотеках. Начиная с прошлого года подать заявление на самое востребованное направление программы — покупку или строительство жилья в ипотеку — стало возможным непосредственно в банке, в котором открывается кредит. Сбором необходимых документов занимаются банки.

2. Строительство и реконструкция дома

Сертификат можно потратить на реконструкцию и строительство загородного дома, в том числе с привлечением кредита. С 2020 года за счет этих средств семья может построить жилье не только на участке для индивидуального жилищного строительства, но и дом на садовом участке. Кроме того, средства маткапитала можно направить на реконструкцию жилого дома на садовом участке либо компенсировать затраты на его строительство (реконструкцию).

Потратить маткапитал на реконструкцию и строительство загородного жилья можно лишь при условии, что помещение имеет статус жилого дома, предназначено для постоянного проживания, а у владельца сертификата (супруга) есть право собственности (пользования, владения, аренды) на землю и разрешение на строительство жилья (уведомление о планируемом строительстве). Построить или реконструировать жилой дом на садовом участке с использованием маткапитала можно своими силами либо с привлечением строительной компании и заключением договора подряда.

В марте 2021 года вступили в силу изменения, по которым для подтверждения того, что дом построен, нужно предоставить выписку из ЕГРН. Ранее требовались сведения из акта освидетельствования проведения основных работ по строительству жилого дома. Сам дом должен быть возведен после 1 января 2007 года. Если он построен до этой даты, семья может потратить маткапитал только на его реконструкцию.

3. Покупка земельного участка и ремонт

Средства маткапитала можно направить на покупку жилого дома, но не земли, поэтому потратить их можно только на участок под индивидуальное жилищное строительство или землю в СНТ (садоводческом некоммерческом товариществе). «Купить участок на материнский капитал нельзя. Также нельзя использовать маткапитал при покупке апартаментов», — отметила Наталия Кузнецова.

Нюансы использования маткапитала

Материнский капитал накладывает ряд ограничений, о которых необходимо знать перед использованием сертификата. Подать заявление на использование маткапитала можно по истечении трех лет со дня рождения ребенка. Использовать материнский капитал, не дожидаясь трехлетия ребенка, можно при условии покупки жилья или строительства дома с использованием кредитных средств.

Обязательное условие применения маткапитала при покупке жилья — наделение детей долями в приобретаемой недвижимости. «При продаже жилья, купленного с помощью маткапитала, необходимо будет также наделять детей собственностью в новой квартире. Такие сделки проходят только с разрешения органов опеки и Пенсионного фонда, что усложняет процесс продажи квартиры на вторичном рынке. Например, нельзя решить вопрос с продажей через размещение денежных средств на счетах несовершеннолетних детей», — добавила глава «Бон Тон».

Все это касается и переуступки прав требования на квартиру, если возникает необходимость продать ее еще до оформления собственности, в том числе на детей. В случае расторжения сделки средства возвращаются в Пенсионный фонд.

Материнский капитал на улучшение жилищных условий в 2021 году

Материнский (семейный) капитал — это государственная мера поддержки семей. Программа материнского капитала действует до 31 декабря 2026 года. Рассказываем обо всех нюансах получения и использования материнского капитала в 2021 году.

Кто может получить материнский капитал

Сумма материнского капитала

Материнский капитал проиндексировали, и его сумма в 2021 году составляет:

✅ 483 881 рубль 83 копейки

Для семей с одним ребенком, рожденным или усыновленным с 2020 года

+ 155 550 рублей, если в семье появится второй ребенок

✅ 483 881 рубль 83 копейки

Для семей с двумя детьми, рожденными или усыновленными с 2007 по 2019 год, а также с тремя и более детьми, если до их появления права на маткапитал не было

✅ 639 431 рубль 83 копейки

Для семей, в которых второй ребенок появился с 2020 года, а также третий и любой следующий ребенок, если до его появления права на маткапитал не было

Как получить материнский капитал

Семья может распоряжаться материнским капиталом, не обращаясь за бумажным сертификатом в Пенсионный фонд. Выдача сертификата производится в течение пяти рабочих дней, а заявления на распоряжение средствами материнского капитала рассматриваются в течение десяти дней.

На что можно потратить материнский капитал

Улучшение жилищных условий является самым популярным направлением реализации материнского капитала, поэтому остановимся на нем чуть подробнее.

Важно! При покупке жилья в ипотеку использовать средства материнского капитала можно, не дожидаясь, пока ребенку исполнится 3 года.

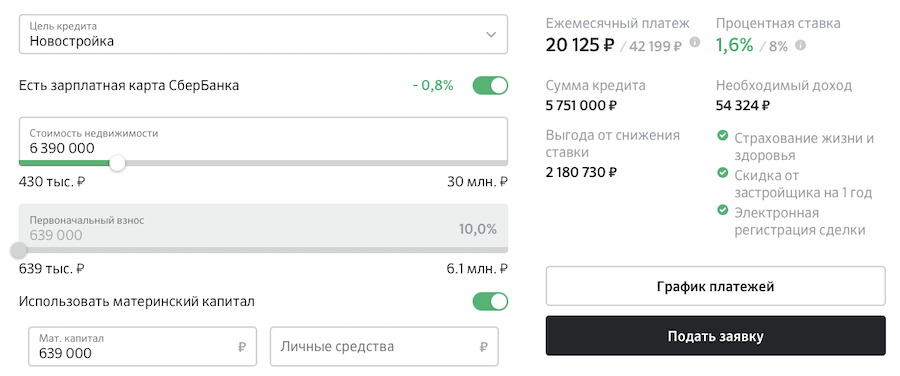

Ипотека и материнский капитал

Первоначальный взнос по ипотеке

Как использовать материнский капитал на первоначальный взнос при покупке жилья в ипотеку СберБанка:

Получите справку об остатке материнского капитала

Банк запросит информацию у Пенсионного фонда, но если у вас уже есть справка, это поможет сократить время ожидания

Готовьтесь к переезду, остальное сделаем мы

Ура! Можете готовиться к переезду. Деньги из вашего маткапитала продавец получит автоматически — их перечислит Пенсионный фонд.

Минимальный первоначальный взнос по ипотеке на покупку готового и строящегося жилья в СберБанке — 10%. Имея в распоряжении только средства материнского капитала, вы можете подать заявку на кредит в размере до 5,7 млн рублей! Пример расчета ниже.

Но помните: решение по кредиту и одобренная сумма зависят и от вашего дохода в целом, и от других факторов. Если суммы материнского капитала не хватает на первоначальный взнос, вы можете добавить к ней собственные средства.

Досрочное погашение ипотеки маткапиталом

Есть несколько способов погасить ипотеку маткапиталом. Клиентам СберБанка для этого не обязательно обращаться в Пенсионный фонд и подавать заявление на распоряжение средствами маткапитала. Есть способ проще.

Важно! Средства материнского капитала идут на погашение процентов по кредиту, начисленных с даты последнего платежа по дату поступления средств, а вся остальная сумма — на погашение основного долга. Частичное досрочное погашение маткапиталом возможно только с уменьшением суммы, но не срока кредита. Маткапиталом нельзя погасить штрафы и неустойки по жилищному кредиту.

Рефинансирование ипотеки, на оплату которой использовали маткапитал

Это тоже возможно. Однако есть очень важный нюанс: с рефинансированием кредита, на оплату первоначального взноса или погашение которого использовался материнский капитал, появляется необходимость выделить доли детям. Только после того, как вы это сделаете, сможете подать заявку на рефинансирование.

Важно! Вам потребуется получить согласие органов опеки и попечительства на залог детских долей. Каждый конкретный случай при этом рассматривается индивидуально, но — сразу отметим — получить его, скорее всего, будет непросто.

Продажа недвижимости, на оплату которой использовали маткапитал

Здесь ситуация похожа на описанную выше. Если квартира была приобретена в ипотеку супругами и оформлена только на одного из них, перед продажей необходимо будет получить согласие банка на выделение долей второму супругу и всем детям, выделить доли, после получить согласие органов опеки на продажу этой квартиры, а дальше продавать объект и погашать кредит

Однако важно понимать: сначала необходимо будет полностью погасить кредит, а только после этого с объекта может быть снято обременение.

Как погасить ипотеку материнским капиталом в 2021 году

Материнский капитал является формой государственной поддержки семей. Приоритетным направлением его использования выступает улучшение условий проживания родителей с детьми. С помощью выделяемых средств можно приобрести или построить жилье, погасить ипотеку, не дожидаясь пока второй ребенок достигнет возраста 3 лет. Контролирует использование средств Пенсионный Фонд. Для того, чтобы он дал разрешение, необходимо выполнение установленных требований к сделке, наличие соответствующего пакета документов.

Как связаны материнский капитал и ипотека

Материнский капитал предоставляется в рамках ФЗ №256 от 29.12.2006г. В Законе определено для кого предназначены выплаты, порядок получения сертификата при рождении ребенка, на какие цели могут быть потрачены средства.

Одним из направлений расходования денег является приобретение готового жилья, квартиры в строящемся доме, на ИЖС. Средства могут быть направлены на погашение имеющейся задолженности по ипотеке или на первоначальный взнос по кредиту на покупку недвижимости. (ст. 10 ФЗ №256).

На что можно использовать средства

- Погасить кредит. Если денег достаточно для полного погашения ипотеки материнским капиталом, заемщик сможет оплатить долг в окончательный расчет. Заплатить проценты и частично тело кредита. Этот вариант подойдет для заемщиков, которые платят ипотеку не так давно и еще имеют внушительный остаток задолженности. При частично-досрочном возврате снижается сумма переплаты по сделке. Должник сможет уменьшить ежемесячные выплаты или срок кредитования. Внесение денег в качестве взноса собственными средствами. Наличие первоначального взноса позволит оформить ипотеку на более лояльных условиях, будет предложена выгодная процентная ставка, увеличится сумма выдачи.

Банки разрешают досрочное и частично досрочное погашение задолженности, не взыскиваются штрафные санкции, не выставляются дополнительные условия. Главное правильно оформить заявление, и соблюсти регламент погашения.

Банки допускают вложение средств в ипотечную сделку, но это не увеличивает вероятность выдачи. Если заявитель признан неплатежеспособным, имеет плохую кредитную историю, кредитор откажет в выдаче, независимо от наличия у клиента материнского капитала.

Базовые требования и процедура погашения ипотеки

Базовые требования установлены в ст. 10 ФЗ №256:

- Можно приобрести недвижимость, которая находится на территории России. В жилом помещении должна быть выделена доля на супругов и несовершеннолетних детей. Предоставляются денежные средства одному из родителей, чаще владельцем сертификата выступает мать. Средства могут быть использованы только для улучшения жилищных условий: на покупку или реконструкцию жилья, для заключения договора ДУ, при ИЖС. Кредит должен быть получен в банке, кредитном кооперативе или в АИЖК (Дом. РФ). Погасить можно фактическую задолженность и/или проценты, средства невозможно направить на оплату штрафов, начисленных пени, комиссий и т. д. Сделка совершается в безналичной форме, поэтому продавцу недвижимости необходимо иметь счет, на который будут перечислены денежные средства. С целью недопущения мошеннических сделок по обналичиванию, не допускается приобретение жилого помещения у родственников. Можно использовать все денежные средства, находящиеся на счете или их часть. Выделяются деньги не ежемесячно, а одной суммой.

Независимо от того, на кого оформлен сертификат, государство выделяет средства для всей семьи. Поэтому, если ипотеку взял супруг, который не является его владельцем, можно воспользоваться средствами для погашения задолженности.

Для того, чтобы погасить ипотеку, потребуется согласовать сделку с ПФ и банком-кредитором.

Обращение в Пенсионный Фонд

Владелец Сертификата обращается в ПФР с заявлением о распоряжении материнским капиталом с указанием вида расходов и размера денежных средств.

В соответствии с ПП №862 от 12.12.2007 г. потребуются следующие документы:

- На супругов: удостоверения личности мужа и жены; свидетельство о браке или о расторжении, если заявитель находится в разводе; На недвижимость: документы, подтверждающие покупку недвижимости и нахождение ее в собственности заемщика; От кредитора: кредитный договор с графиком погашения, договор залога, справка об остатке долга по кредиту и процентам на дату обращения, подтверждение, что кредит был выдан посредством перечисления денежных средств на счет; Письменное обязательство заемщика оформить долю на каждого члена семьи, заверенное у нотариуса; Справка с реквизитами счета владельца сертификата; Если материнский капитал направляется на улучшение жилищных условий, дополнительно представляется разрешение на строительство или реконструкцию, в результате которых площадь жилья будет увеличена в соответствии с учетной нормой; При ИЖС представляются документы на земельный участок.

Правила подачи документов установлены Приказом Минтруда России №606н от 02.08.2017 г. В них определено, что подавать запрос должен владелец сертификата лично или через доверенное лицо. Заявление может быть подано в любое время, независимо от даты рождения ребенка.

Способы подачи заявления:

- Визит в Пенсионный фонд; Посещение МФЦ; Отправка почтой; Онлайн через сайты Госуслуг и Пенсионного фонда.

Документы в банк

Для согласования сделки с кредитором, необходимо сообщить финансовой компании о своем намерении погасить кредит и/или проценты в установленный срок до наступления даты платежа.

Для оплаты долга, кредитору потребуется представить Сертификат, справку из Пенсионного фонда об остатке средств на счете. Заявление лучше составить в двух экземплярах, чтобы на втором уполномоченный работник поставил визу о принятии документа к сведению.

Будет определена расчетная дата операции, и кредитная компания сделает предварительный расчет суммы кредита и процентов к погашению.

Пошаговая инструкция по вложению мат капитала в ипотеку

Как погасить ипотеку материнским капиталом:

- Внимательно изучить условия досрочного погашения ипотеки, установленные кредитным договором. Банки выставляют разные требования к оплате задолженности раньше срока, обычно обращаться следует за 15–30 дней до даты взноса очередного платежа по графику. Свое намерение должник должен оформить письменно. Получить в кредитной компании справку об остатке задолженности и процентов с номерами счетов для перечисления. Известить региональное отделение Пенсионного Фонда; Получить перечень необходимых документов на сайте Госуслуг или ПФР и собрать их; Подготовить заявление. Бланк можно скачать на сайте или получить в его представительстве на месте. Отправить пакет документов на рассмотрение. Дождаться решения. Обратиться в банк с заявлением на досрочное погашение. После утверждения деньги перечисляются на указанные в справке из банка счета.

После совершения операции, при частично-досрочном возврате, кредитор сформирует новый график погашения задолженности.

Сроки перечисления денег

Согласно ст. 8 ФЗ №256 заявление рассматривается Пенсионным Фондом в срок до 30 дней. В течение последующих 5 дней заявитель получит уведомление о принятом решении. Если получен отказ в выплате, документ должен содержать причины. Если принято положительное решение, деньги перечисляются в соответствии с заявлением в десятидневный срок (п. 17 ПП №862 от 12.12.2007 г.) Это необходимо учитывать, если средства поступают в окончательный расчет погашения ипотеки, т. к. в период рассмотрения заявления проценты на остаток задолженности начисляются стандартно, и сумма к оплате может быть изменена.

Как подать заявление электронно

В соответствии с ПП №553 от 07.07.2011 г. на портале Госуслуг реализована возможность электронного оформления заявления для предварительного рассмотрения и записи на визит в Пенсионный фонд для предоставления оригиналов документов. При обращении через портал Госуслуг, необходимо предварительно зарегистрироваться на сайте и подтвердить учетную запись.

Порядок действий следующий:

- Авторизоваться на сайте; Выбрать навигационную панель «Услуги»; Перейти в категорию «Семья и дети»; Открыть «Распоряжение материнским капиталом»; Выбрать тип получения услуги «Электронно»; Ознакомиться с пакетом документов; Нажать «Получить услугу»; Оформить заявление и отправить на рассмотрение; Через 1–2 дня пользователь получит приглашение, в какое время он сможет прийти в ПФР с оригиналами документов.

Как погасить ипотеку маткапиталом в Сбербанке

Погасить ипотеку материнским капиталом в 2020 году можно практически во всех кредитных организациях, которые занимаются выдачей кредитов под залог недвижимости. Наиболее большой объем выдач приходится на Сбербанк, ВТБ, Дом. РФ, ипотечный банк Дельта кредит.

Сбербанк предлагает семьям с детьми воспользоваться программой «Ипотека плюс материнский капитал» для покупки готового или строящего жилья. Средства Сертификата могут быть внесены в качестве первоначального взноса или направлены на погашение действующей задолженности.

Условия для погашения:

- Деньги израсходованы на приобретение готового или строящегося жилья в аккредитованной компании-продавца. Собственниками недвижимости являются заемщики и их дети. Погасить задолженность можно по истечении 6 месяцев со дня выдачи кредита. Необходимо представить в банк Сертификат и справку из ПФР об остатке средств на счете. Справка может быть представлена в банк в течение 3 месяцев после одобрения сделки, вместе с документами на недвижимость.

На что направить маткапитал – на оплату процентов или основного долга

Это зависит от условий кредитного договора. Порядок может быть установлен на усмотрение банка или по согласованию с заемщиком. Чаще оплачивается основной долг с процентами на текущую дату, формируется новый график погашения задолженности. Уменьшение срока кредитования для заемщика может оказаться выгоднее в плане снижения переплаты.

Если должник не планирует оплачивать ипотеку раньше срока, для него будет удобнее заплатить проценты и далее осуществлять погашение только задолженности. Снизится сумма ежемесячного платежа, это уменьшит финансовую нагрузку на семейный бюджет.

Почему могут отказать и что делать в таком случае

Возможность использования выделенных средств на погашение ипотеки предусмотрена на законодательном уровне, поэтому отказать могут только, если не выполнены требования, выставляемые к сделке.

В соответствии со ст.8 ФЗ №256 причинами отказа могут быть:

- Если заемщик утратил право на государственную поддержку: лишение родительских прав, отмена усыновления; Представлен не полный пакет документов; В справках обнаружены ошибки, недостоверная информация, заявление оформлено не по форме; Несоответствие кредитора требованиям.

Согласно требованиям ФЗ №37 от 18.03.2019 г. в удовлетворении заявления будет отказано, если приобретенное жилье фактически не улучшает жилищные условия семьи, например, признано аварийным, подлежащим реконструкции.

Выделение долей детям после погашения ипотеки материнским капиталом

Согласно ст. 10 ФЗ №256 погасить ипотеку можно только в том случае, если должник дает согласие на выделение в купленном жилье долей на обоих супругов и детей.

Выделение долей производится в течение 6 месяцев после погашения кредита и снятия обременения с объекта залога. Поэтому на момент оформления документов для погашения владелец сертификата предоставляет распоряжение на распределение долей. Оно должно быть подтверждено нотариально.

Процедура заключается в следующем:

- Собрать пакет документов для нотариуса: Свидетельства о браке, о рождении детей, сертификат, документы на недвижимость, выписку ЕГРН, ипотечный договор. Посетить нотариальную контору с паспортом. Если жилье оформлено на обоих супругов, необходимо, чтобы присутствовали оба собственника или оформлена доверенность на сделку. Оплатить пошлину. Документ подготавливается в нотариальной конторе, проверяется клиентом, заверяется нотариусом. Далее документы должны быть зарегистрированы в Росреестре.

Какую долю должен получить каждый член семьи, законодательно не устанавливается. На практике эта величина определяется исходя из того, какой процент от общей задолженности по ипотеке погашен выделенными деньгами.

Если в семье в дальнейшем рождается третий или последующий ребенок, ему также должна будет выделена доля в приобретенном объекте недвижимости. В этом случае производится перераспределение долей.

Нюансы и риски

Особенности, которые необходимо знать ипотечным заемщикам, получившим сертификат:

- Можно оплатить ипотечный кредит, полученный мужем ранее официальной регистрации отношений, если на момент подачи заявления в ПФР супруги уже состоят в официальном браке. Иные родственники супругов: родители, их браться и сестры, не относятся к членам семьи владельцев сертификата, независимо от того, что они проживают в приобретенном жилье, и не указываются в распределении долей на недвижимость. Супруг и совершеннолетние дети могут отказаться от выделения им долей. Отказ от принятия доли должен быть оформлен нотариально. Можно ли мат капиталом погасить потребительский кредит, на средства которого была приобретена жилая недвижимость? Нет, в кредитном договоре должна быть установлена конкретная цель выдачи: покупка объекта с его родовыми признаками. Если у заемщика критично снизится платежеспособность, банку будет сложнее реализовать залог, если в квартире прописаны несовершеннолетние дети. Поэтому условия выдачи ипотеки могут быть более жесткими, например, кредитным договором предусмотрено повышение процентной ставки при частично-досрочном погашении задолженности. Могут возникнуть сложности при необходимости рефинансирования ипотеки с материнским капиталом. Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.

При использовании средств сертификата на погашение ипотеки, следует учитывать, что если собственник в дальнейшем захочет продать жилье, он должен будет соблюсти интересы несовершеннолетних детей, доли которых определены в квартире (доме):

- Сделка не должна привести к ухудшению жилищных условий детей; Дети должны получить долю, в размере не менее имеющейся; Потребуется согласие органов опеки на сделку.

Как вариант, с одобрения органов опеки детям может быть выплачена денежная компенсация и положена на счет в банке. В этом случае потребуется официальное определение рыночной стоимости объекта, чтобы выразить долю ребенка в денежном эквиваленте.

Покупатель, который приобретает жилье, приобретенное с помощью материнского капитала, рискует, если продавец не выполнил требование по распределению долей. Собственность в этом случае может быть изъята по решению суда. Документы в суд могут подать дети, достигшие совершеннолетия, Пенсионный Фонд, прокуратура. Поэтому следует внимательно изучать условия сделки до совершения. Можно запросить с продавца справку из ПФР о том, куда фактически были израсходованы полученные от государства деньги или об остатке средств на счете.