«Сбер» объявил об упрощении процедуры страховых выплат при временной нетрудоспособности

Компания «СберБанк страхование жизни» подключилась к системе электронных больничных Фонда социального страхования, что позволит производить страховые выплаты по больничным листам в рамках программ компании, включающих риск временной нетрудоспособности, по упрощенной процедуре. Об этом сообщили в СберБанке, подчеркнув, что его «дочка» подключилась к системе электронных больничных первой среди страховых компаний.

Как рассказал на XVIII Международном банковском форуме «Банки России — XXI век» генеральный директор компании «СберБанк страхование жизни» Игорь Кобзарь, клиенту будет достаточно подать заявление о наступлении страхового случая и выписку из амбулаторной карты: после этого страховая компания получит от ФСС подтверждение наличия больничного листа, а затем страховая выплата поступит клиенту.

«Раньше клиенту нужно было закрыть листок нетрудоспособности, заявить о страховом случае, и только после выполнения всех этих действий и условий он мог получить выплату — как правило, в виде компенсации части платежей по кредиту на период нетрудоспособности. Это долгий, неудобный и «аналоговый» клиентский путь — анахронизм для цифрового мира. Поэтому в 2020 году мы начали переговоры с Фондом социального страхования о подключении к их информационной системе для получения данных о больничных клиентов. И нам удалось выстроить не только бесшовный, но и максимально надежный канал для безопасной передачи персональных данных», — комментирует Кобзарь.

По словам главы страховой компании, «это лишь первые шаги». «Мы хотим пойти дальше и выстроить похожую схему по взаимодействию с лечебно-профилактическими учреждениями, для этого нам нужны соответствующие решения Минздрава. Надеюсь, что в будущем мы сможем обеспечить клиенту полностью цифровой опыт на всех шагах взаимодействия со страховой компанией», — сказал он.

Ранее СК «СберБанк страхование жизни» подключилась к единому государственному реестру записей актов гражданского состояния, что обеспечило автоматическое осуществление страховых выплат по ряду оснований без визита клиентов в офис компании и в несколько раз сократило сроки выплат, напомнили в компании.

Страховка кредита в Сбербанке

Страховка кредита в Сбербанке – это определение, которое описывает все необходимые для оформления займа полисы. В частности, к таковым относится страхование жизни и здоровья заемщика. Это единственный тип страхования, который банк предлагает всем заемщикам.

Страховка кредита в Сбербанке – это определение, которое описывает все необходимые для оформления займа полисы. В частности, к таковым относится страхование жизни и здоровья заемщика. Это единственный тип страхования, который банк предлагает всем заемщикам.

Особенности страхования кредита в Сбербанке

Страховка при получении кредита оформляется на «жизнь и здоровье» клиента. Как следствие, главной особенностью становятся именно страховые случаи. СК (страховая компания) поможет выплатить долг или его часть в том случае, если с заемщиком случится что-то такое, из-за чего он больше не сможет погашать кредит своими силами. В то же время, такой полис не охватывает обычные болезни, финансовые неурядицы и другие аналогичные проблемы. Зато их можно решить при помощи кредитных каникул или реструктуризации.

Что такое

Страхование жизни на потребительский кредит – это полис, благодаря которому СК обязуется оплатить долг (или его часть) в том случае, если клиент умирает, становится инвалидом и/или попадает на длительный больничный. Логично, что при таких условиях он не может выполнять свои обязательства перед банком, что и компенсирует СК.

Как работает

Система работает достаточно просто:

От каких рисков действует защита

Защита такого рода ориентирована только на три вида рисков:

Пример страхового случая

Для лучшего понимания ситуации, приведем пример страхового случая. Предположим, что клиент Сбербанка, который приобрел страховой полис защиты жизни и здоровья, работал на стройке. Из-за определенных событий произошел несчастный случай и человек получил производственную травму. С ней он больше не может работать в том же месте и получает статус инвалида 2 группы. Как только все документы, подтверждающие данные статус, будут на руках у застрахованного лица, человек может обратиться в СК или Сбербанк, написать соответствующее заявление и получить всю страховую сумму в счет погашения остатка по кредиту.

Условия страхования

Основные условия страхования кредита (жизни и здоровья) в Сбербанке:

Сколько стоит страховка кредита

Стоимость полиса напрямую зависит от клиента, имеющихся у него проблем со здоровьем, возраста и так далее. В среднем, от 1,5 до 6% от страховой суммы. Если взять по максимуму (6%), то при кредите на 500 тысяч рублей (страховая сумма будет аналогичной), цена полиса составит порядка 30 тысяч рублей.

Как оформить полис

Оформить полис очень просто. Для этого, нужно:

Следует учитывать, что по правилам СК Сбербанка, оформить такой полис удаленно невозможно. Отдельно нужно отметить тот факт, что Сбербанк разрешает оформлять такой полис в любой СК, аккредитованной в этой финансовой организации.

Как получить страховые выплаты

Для того, чтобы получить страховые выплаты, нужно:

Как уже было сказано выше, на руки деньги клиент не получит. Выгодоприобретателем указан банк и именно ему СК перечислит средства для погашения долга.

Как отказаться от страховки

Если отказаться от страховки в течение 14 дней с момента оформления полиса, можно вернуть себе всю сумму платежа. Если же делать это уже после того, как с момента оформления пройдет более 14 дней, то сумма платежа не возвращается. Даже частично. Инструкция по расторжению договора:

Нужно отметить тот факт, что расторгать договор страхования после 14 дней не выгодно. Во-первых, страховой платеж все равно никто не вернет, так пусть деньги будут работать на благо защиты жизни и здоровья клиента хотя бы 1 год. Во-вторых, при расторжении договора страхования автоматически повышается ставка по кредиту. Как доказывает практика, переплата в такой ситуации обычно бывает сопоставима или даже больше, чем платеж за страховку.

Полезные ссылки

Для лучшего понимания сути такого кредита, его особенностей, правил и действий при наступлении страхового случая, предлагаются следующие полезные ссылки:

Страховые случаи по кредиту в Сбербанке

В настоящее время без страхования имущества, здоровья и жизни не обходится ни один гражданин. Многие граждане прибегают к страховкам кредитов, которые гарантируют отсутствие проблем для клиента, в случаях невозможности выплаты долга. В данной статье речь пойдет о страховых случаях по кредиту Сбербанка. Подробно разберем, от чего именно можно обезопасить себя, работая с данной компанией.

Основные страховые случаи?

Заявка на кредит наличными на нашем сайте Заполнить

Заявка на кредит наличными на нашем сайте Заполнить

Заявка на кредит наличными на нашем сайте ЗаполнитьСтраховка обязательно сопровождается рядом страховых случаев. Под страховым случаем понимают событие, описанное в договоре, при возникновении которого клиент получает денежную компенсацию.

Страхование по кредитам Сбербанка делится на несколько групп:

При этом данные ситуации должны быть доказаны документально. То есть, даже ели вы умрете, но у вас не будет документа, то ничего не заплатят.

Что касается потери дохода, то принимается только официальное увольнение не по собственному желанию. Сокращение штата, например.

Страхование от дополнительных угроз в Сбербанке

Выдавая кредиты, банковская компания Сбербанк предлагает клиентам возможность застраховать долг от дополнительных угроз.

Страховка кредитов подразумевает следующие дополнительные страховые случаи:

В случае возникновения одного или страховых случаев, обязанность по выплатам кредита не перейдет на родных должника.

Кредит должен будет погашен полностью или частично из средств специального фонда банковской конторы или той организации, где вы оформили страхование.

Стоит отметить, что чем шире спектр данных случаев, тем дороже страховка кредита. Так что надо понимать, что просто так вас защищать не станут.

Как получить деньги при страховом случае?

При наступлении страхового случая, клиент должен информировать банковскую компанию о сложившейся ситуации.

В случаях, когда заемщик умер или получил серьезную травму и не имеет возможности связаться с компанией, сделать это должны родственники.

Для получения денежной компенсации по страховому случаю, необходимо представить следующие документы:

В качестве документа, подтверждающего факт наступления страхового случая можно использовать свидетельство о смерти заемщика или выписки из медицинского учреждения с описанием диагноза больного.

Если клиент получил инвалидность, помимо справок, можно предъявить удостоверение инвалида.

Сбербанк, после рассмотрения документов, производит выплату по страховке или оплачивает кредит заемщика из специальных средств. Если клиент нетрудоспособен временно, кредит по страховке будет оплачиваться только в период болезни.

Важно отметить, что вся документация проверяется. На принятие решения может уйти несколько дней. И всегда есть риск отказа, даже если у вас реально случилось несчастье.

Стоит ли страховать кредит Сбербанка?

При оформлении кредитного договора, представители банковской компании Сбербанк настойчиво предлагают клиентам заключить договор страхования.

Клиенты должны понимать, что страхования долга – добровольная услуга, на которую соглашаться не обязательно.

Как правило, клиенты соглашаются на подписание договора страхования. Это выгодно как банковской компании, так и самому клиенту.

Решение о страховании долга клиент должен принимать самостоятельно, обдумав данный момент и, при необходимости, проконсультировавшись со специалистом.

Хитрости кредитных страховок

Не думайте, что страховые случаи по кредиту в Сбербанке обезопасят вас от всего. Ведь даже самый дорогой пакет услуг имеет свои исключения. Например:

То есть, страховая компания всегда будет искать лазейку, чтобы ничего не отдавать когда надо. Поэтому надо заранее изучать договор.

Часто его берут как дополнение к кредиту. И даже в него не смотрят. Но лучше во всем разобраться. Тогда вы точно будете знать, когда рассчитывать на помощь, а когда нет.

И еще, при большом и долгом кредите страховка очень желательна. А вот при скромном займе она не особо нужна. Больше потратите на ее оформление.

Хотя, у Сбербанка свои планы. И часто бывает так, что клиента просто ставят перед фактом оформления полиса. Хотя, естественно, это против правил.

Финансовая защита Сбербанка — что это такое

Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

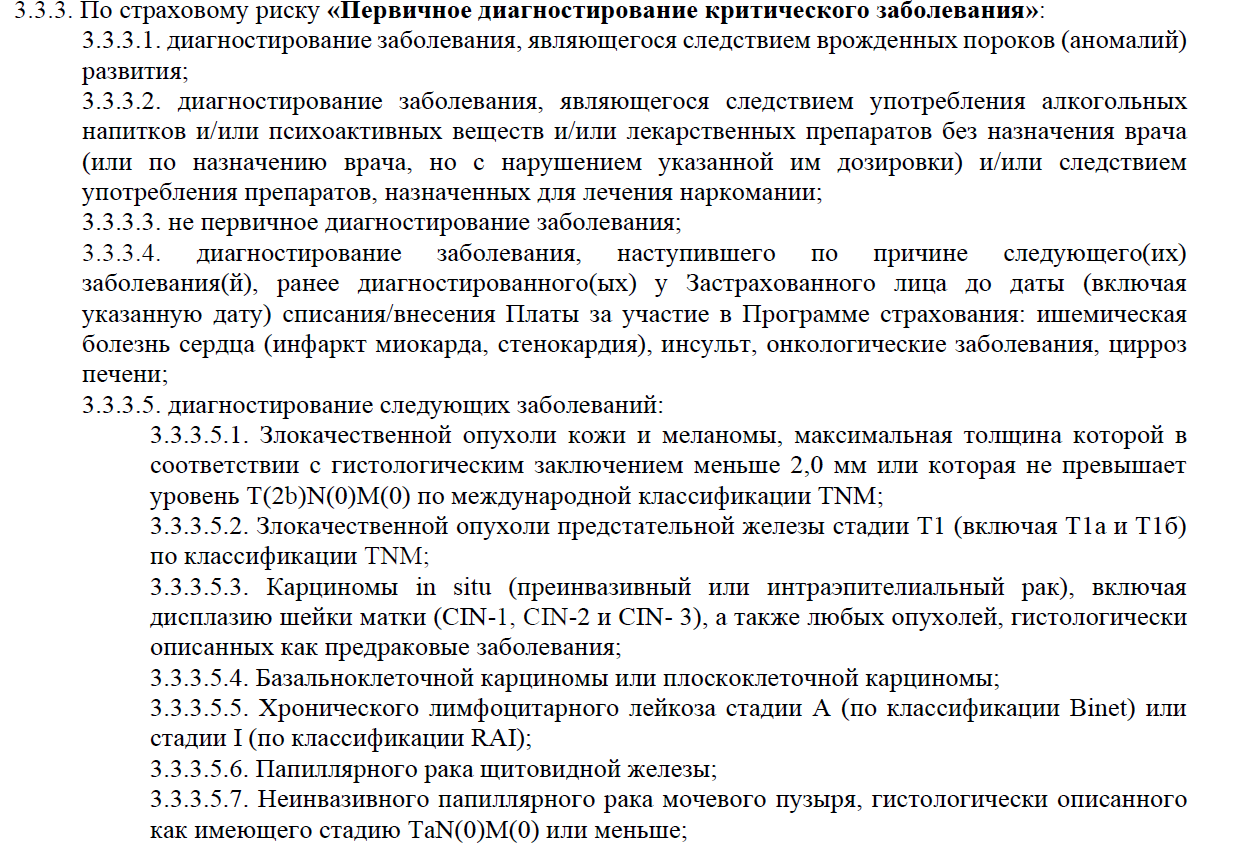

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Сбер упрощает процедуру страховых выплат при временной нетрудоспособности

Дочерняя компания Сбера «СберСтрахование жизни» первой среди страховых компаний подключилась к системе электронных больничных Фонда социального страхования. Взаимодействие с ФСС позволит производить страховые выплаты по больничным листам по продуктам «СберСтрахование жизни» по упрощенной процедуре, включающим риск временной нетрудоспособности.

Об этом на XVIII Международном банковском форуме «Банки России — XXI век» сообщил генеральный директор «СберСтрахования жизни» Игорь Кобзарь. Клиенту будет достаточно подать заявление о наступлении страхового случая и выписку из амбулаторной карты: после этого страховая компания получит от ФСС подтверждение о наличии больничного листа, а затем страховая выплата поступит клиенту.

Игорь Кобзарь, генеральный директор «СберСтрахования жизни»:

«Раньше клиенту нужно было закрыть листок нетрудоспособности, заявить о страховом случае, и только после выполнения всех этих действий и условий он мог получить выплату — как правило, в виде компенсации части платежей по кредиту на период нетрудоспособности. Это долгий, неудобный и «аналоговый» клиентский путь — анахронизм для цифрового мира. Поэтому в 2020 году мы начали переговоры с Фондом социального страхования о подключении к их информационной системе для получения данных о больничных клиентов. И нам удалось выстроить не только бесшовный, но и максимально надёжный канал для безопасной передачи персональных данных.

Впрочем, это лишь первые шаги: мы хотим пойти дальше и выстроить похожую схему по взаимодействии с лечебно-профилактическими учреждениями, для этого нам нужны соответствующие решения Минздава. Надеюсь, что в будущем мы сможем обеспечить клиенту полностью цифровой опыт на всех шагах взаимодействия со страховой компанией».

Ранее «СберСтрахование жизни» подключилась к единому государственному реестру записей актов гражданского состояния (ЗАГС), что обеспечило автоматическое осуществление страховых выплат по ряду оснований без визита клиентов в офис компании и в несколько раз сократило сроки выплат.

Право подключиться к системе межведомственного электронного взаимодействия (СМЭВ) и запрашивать сведения из реестра ЗАГС появилось у страховщиков после внесения изменений в закон об актах гражданского состояния. Согласно новой версии закона, после включения в СМЭВ страховые компании могут в электронном виде запрашивать сведения о застрахованных лицах и выгодоприобретателях по договорам страхования, заключённым именно в той страховой организации, которая эти данные запрашивает.