НДС с субсидий на возмещение затрат

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

НДС с субсидий на возмещение затрат

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Многие бизнесмены имеют право на получение различных государственных субсидий. Однако выделенные из бюджета средства нередко облагаются налогами. Рассмотрим, как исчисляется НДС по полученным субсидиям с учетом всех последних изменений законодательства.

Какие бывают субсидии, и кто может на них рассчитывать

Субсидии вообще — это безвозмездная помощь, выделяемая из бюджета. Общие правила их предоставления регулируются статьей 78 БК РФ. Так как речь идет об НДС, то будем рассматривать субсидии, которые выплачиваются бизнесменам–плательщикам этого налога.

Напомним, субсидии могут выделяться из бюджетов всех уровней на основании соответствующих нормативных актов. Право на субсидии из федерального бюджета имеют, например, сельскохозяйственные производители. На региональном и местном уровне власти обычно поддерживают малый и средний бизнес, в первую очередь — в производственной сфере.

Облагаются ли субсидии НДС

Налогообложение субсидий из бюджета зависит от их назначения. Если выплата направлена на компенсацию затрат, понесенных налогоплательщиком, то НДС на ее сумму не начисляется.

Также возможна ситуация, когда бизнесмен вынужден продавать товары или оказывать услуги по нерыночным ценам. Здесь налогообложение полученных субсидий зависит от порядка определения цены.

Если применяются цены, контролируемые государством, то компенсация убытков продавца, полученная из бюджета, не облагается НДС. Бизнесмен платит налог только с тех средств, которые он получил непосредственно от покупателя (п. 2 ст. 154 НК РФ).

Если же «ценовая» субсидия выдана по иным основаниям, то к ней применяется расчетная ставка НДС — 10/110 или 20/120 (письмо Минфина РФ от 25.04.2018 № 03-07-11/28036).

Как восстановить НДС при получении субсидии

Субсидирование бизнеса влияет не только на начисление, рассмотренное выше, но и на вычет НДС. Если приобретаемые товары (услуги) финансируются за счет бюджетных средств, то «входной» налог по ним не подлежит возмещению (п. 2.1 ст. 170 НК РФ).

Если же налог уже был принят к вычету, то налогоплательщик должен провести восстановление НДС при получении субсидии (пп. 6 п. 3 ст. 170 НК РФ).

Не нужно восстанавливать налог только в том случае, если бюджетные средства выделены на финансирование закупок, не включающих в себя НДС, и это прямо указано в документах, регулирующих предоставление субсидии.

Если средства выделены на конкретные товары или услуги (либо на компенсацию «импортного» НДС), то сумму, подлежащую восстановлению, определить достаточно просто. Она будет равняться всему НДС, уплаченному поставщикам или на таможне.

Но нередко государственная помощь покрывает не все затраты бизнесмена. Как поступить в этом случае — рассмотрим в следующем разделе.

Как быть при частичном субсидировании

Если расходы бизнесмена компенсируются из бюджета частично, то здесь возможны различные варианты.

Если выделяется целевая субсидия, но она не покрывает всю стоимость приобретаемых товаров (услуг), то следует использовать пропорцию. Доля восстановленного НДС во всей сумме налога должна соответствовать доле полученных бюджетных средств в общем объеме субсидируемых закупок (абз. 3, 4 пп. 6 п. 3 ст. 170 НК РФ).

ООО «Альфа» в течение 1 квартала 2019 года приобрело материалы по субсидируемой деятельности на сумму 1200 тыс. руб., в т. ч. НДС — 200 тыс. руб. Затем организация получила компенсацию из бюджета в сумме 600 тыс. руб. Доля субсидии в затратах на материалы составила 50% (600/1200). Следовательно, и восстановить нужно 50% взятого к вычету НДС, т.е. — 100 тыс. руб.

При нецелевом субсидировании бизнеса также применяется пропорциональное восстановление. Но в этом случае используется доля полученных субсидий в расходах налогоплательщика за предыдущий год (абз. 6, 7 пп. 6 п. 3 ст. 170 НК РФ).

Важно отметить, что, в отличие от предыдущего варианта, здесь для пропорции следует учитывать не только затраты на закупку материальных ценностей, но и вообще все текущие расходы бизнесмена (включая зарплату, страховые взносы и т.п.).

ООО «Альфа» в 2018 году произвело расходы по субсидируемой деятельности в сумме 2000 тыс. руб., в т. ч.:

В январе 2019 года ООО «Альфа» получило субсидию в сумме 500 тыс. руб. Доля государственной помощи в общих затратах компании составила 25% (500/2000). Следовательно, нужно восстановить ¼ часть ранее начисленного НДС, т.е. 45 тыс. руб. (180 х 25%).

В обоих рассмотренных случаях налог следует восстановить в квартале, в течение которого было получено бюджетное финансирование. Если государственная помощь была выделена до приобретения товаров, то организация не должна принимать НДС по субсидируемым закупкам к вычету (п. 2.1 ст. 170 НК РФ). Для этого необходим раздельный учет. Если же он не велся, то восстановить НДС нужно в последнем квартале того года, в котором были получены бюджетные средства (пп. 7 п. 3 ст. 170 НК РФ).

Сумма определяется, исходя из доли субсидии в общей массе затрат за все налоговые периоды года, в течение которых бизнесмен пользовался субсидией. Пропорция здесь рассчитывается аналогично предыдущему варианту, т.е. с учетом всех расходов.

Таким образом, восстановленный НДС за весь год будет отражен в декларации за последний квартал.

ООО «Альфа» во 2 квартале 2019 года получило субсидию в сумме 375 тыс. руб. Раздельный учет не велся. Общие затраты предприятия за 2-4 кварталы 2019 года составили 1500 тыс. руб., в т. ч.:

Субсидия составляет 25% от общих затрат компании (375/1500). Поэтому ООО «Альфа» должно будет в 4 квартале 2019 года восстановить 25% от НДС, взятого к вычету за период пользования бюджетными деньгами: 160 х 25% = 40 тыс. руб.

Рост ставки НДС и налогообложение субсидий

Ставка НДС с 01.01.2019 выросла для всех видов сделок, кроме тех, что облагаются по льготным ставкам 0% и 10%.

Каких-либо специальных правил, по которым субсидии облагаются НДС в переходный период, законодательство не предусматривает. Бизнесменам следует руководствоваться общими рекомендациями налоговиков (письмо ФНС РФ от 23.10.2018 № СД-4-3/20667@).

Ставку в общем случае следует применять, руководствуясь датой первоначальной операции, из которой вытекает начисление или вычет НДС.

Например, если налог был принят к вычету в 2018 году по ставке 18%, то и восстанавливать его нужно по этой же ставке, даже если субсидия была получена уже в 2019 году. Порядок расчета в этом случае показан в предыдущем разделе (пример 2).

Проводки по восстановлению НДС при субсидировании не зависят ни от объема финансирования (полное или частичное) ни от применяемой ставки.

Как избежать ошибок при налогообложении субсидий

Правильно исчислить НДС при субсидировании весьма непросто. Проблемы могут начаться уже на первом этапе — при определении целевого назначения средств. Ведь в нормативных актах далеко не всегда четко прописаны все условия предоставления бюджетной помощи и порядок ее использования.

А без верной оценки категории субсидии невозможно принять обоснованное решение о порядке расчета НДС.

Но предприниматель, получивший государственную поддержку, в первую очередь хочет думать о ее эффективном использовании для развития своего бизнеса, а не о том, как эта сумма облагается налогами.

Профессиональные консультанты 1C-WiseAdvice дают возможность руководителям компаний сосредоточиться на основных бизнес-процессах, не отвлекаясь на учет субсидий и их налогообложение.

Как восстановить ндс при получении субсидии в 1с 8

Дата публикации 20.12.2018

Документ

Федеральный закон от 27.11.2018 № 424-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах»

Комментарий

Федеральный закон от 27.11.2018 № 424-ФЗ (далее – Закон № 424-ФЗ) внес ряд изменений в главу 21 НК РФ «Налог на добавленную стоимость». В первую очередь эти изменения коснулись правил вычета и восстановления НДС при покупке товаров (работ, услуг) за счет субсидий или бюджетных инвестиций (далее – субсидии), а также льгот, от которых можно отказаться.

Рассмотрим подробнее важнейшие изменения.

Вычет и восстановление НДС при получении субсидии без учета налога

С 01.01.2019 налогоплательщик, получивший субсидии, должен определить, учтен ли в полученной сумме «входящий» НДС или нет. Сделать это можно по документам, которыми оформляется выдача денежных средств из бюджета. Если в этих документах сказано, что субсидия без НДС, то налог будет перечислен за счет налогоплательщика. В этом случае организация может:

Если в документах не указано, что субсидия выдана без учета сумм НДС, то «входной» налог может быть уплачен за счет этой субсидии. В этом случае организация:

Заметим, в настоящий момент положения НК РФ требуют восстанавливать НДС по товарам, работам или услугам, приобретенным за счет субсидии, причем вне зависимости от того, входят в субсидию суммы НДС или нет. К такому выводу пришли и контролирующие органы (см. письмо Минфина России от 02.04.2018 № 03-07-15/20870, которое направлено нижестоящим налоговым органам письмом ФНС России от 03.04.2018 № СД-4-3/6286@).

Закон № 424-ФЗ в изложенной части вступает в силу с 01.01.2019 и распространяется на субсидии, полученные с этой даты (п. 7, п. 8 ст. 9 Закона № 424-ФЗ).

Вычет и восстановление НДС, если субсидия частично покрывает стоимость приобретения

Если организация оплачивает купленный товар (работы, услуги) за счет субсидии (включающей НДС) частично, то она может принять к вычету НДС только в части, уплаченной за счет собственных средств (абз. 2 п. 2.1 ст. 170 НК РФ в новой редакции). НДС не принимается к вычету в доле, которая определяется исходя из стоимости приобретения за счет субсидий в общей стоимости данных товаров, работ или услуг.

Заметим, что ранее НК РФ не регулировал порядок принятия НДС к вычету в таком случае.

Изменились и правила восстановления НДС по товарам, расходы на приобретение которых частично компенсирует выданная субсидия.

Восстанавливать НДС следует с доли, определяемой как отношение субсидии, за счет которой был приобретен товар (работы, услуги), к общей стоимости этих товаров (работ, услуг) с учетом НДС, то есть восстанавливается НДС в части полученных субсидий.

Отметим, что ранее пропорция для этих целей считалась иначе. Она рассчитывалась между стоимостью товаров, приобретенных за счет субсидии, и общей стоимостью всех купленных товаров без налога. В НК РФ не уточнялось, за какой период рассчитывается пропорция, однако мы полагаем, что при расчете берутся показатели за налоговый период (квартал).

Закон № 424-ФЗ в изложенной части вступает в силу с 01.01.2019 и распространяется на субсидии, полученные с этой даты (п. 7, п. 8 ст. 9 Закона № 424-ФЗ).

Вычет и восстановление НДС, уплаченного при ввозе импортного товара за счет субсидии

Определены правила вычета и восстановления НДС, если импортный НДС оплачивается за счет субсидий.

НДС, уплаченный за счет такой субсидии, к вычету не принимается (абз. 4 п. 2.1 ст. 170 НК РФ в новой редакции).

Налог, уплаченный при ввозе товара за счет собственных средств, после получения организацией субсидии должен быть восстановлен (абз. 5 пп. 7 п. 3 ст. 170 НК РФ в новой редакции).

Заметим, что ранее контролирующие органы придерживались похожей позиции. В разъяснениях они указывали, что при оплате НДС за счет субсидий, выделенных из бюджета, налог к вычету не принимается. Соответственно, при получении субсидий на покрытие расходов по уплате НДС соответствующую сумму надо восстановить (см. письмо Минфина России от 18.03.2011 № 03-07-11/61).

Закон № 424-ФЗ в изложенной части вступает в силу с 01.01.2019 и распространяется на субсидии, полученные с этой даты (п. 7, п. 8 ст. 9 Закона № 424-ФЗ).

Учет в расходах НДС, уплаченного за счет субсидий

Установлен новый порядок учета сумм НДС, не принятых к вычету в связи с приобретением товаров (работ, услуг) за счет субсидий. Такие суммы организация может учесть единовременно в составе прочих расходов в соответствии со статьей 264 НК РФ. При этом суммы НДС, который не был принят к вычету, не учитываются в первоначальной стоимости приобретенных ОС, а также списываются в прочих расходах (абз. 5 п. 2.1 ст. 170 НК РФ в новой редакции).

Напомним, что сейчас организация может включить НДС, не принятый к вычету, в расходы только при соблюдении двух условий:

Закон № 424-ФЗ в изложенной части вступает в силу с 01.01.2019 и распространяется на субсидии, полученные с этой даты (п. 7, п. 8 ст. 9 Закона № 424-ФЗ).

Вычет и восстановление НДС по субсидиям без указания на приобретение конкретных товаров, работ или услуг

Закреплен порядок вычета и восстановления НДС по субсидиям, выделенным налогоплательщику без указания, какой конкретно товар на нее следует приобрести (далее – нецелевая субсидия).

С 01.01.2019 организация, получающая нецелевые субсидии, должна вести раздельный учет расходов, произведенных за их счет или за счет собственных средств. Целью ведения такого раздельного учета является своевременное определение суммы НДС, которую можно заявить к вычету в таком случае.

Если в течение года раздельный учет расходов организация не вела, ей придется восстановить налог в части, приходящейся на субсидию по специальным правилам. Сделать это следует в последнем квартале того года, в котором получены и потрачены субсидии. НДС восстанавливается в доле, которая определяется как пропорция между суммами субсидий и произведенными расходами за весь календарный год. Положительная разница между суммой субсидий и расходами не учитывается при расчете доли, а прибавляется к сумме субсидий для расчета доли в следующем календарном году.

Организации, получающие нецелевые субсидии, могут выбрать один из двух вариантов поведения. Первый – вести в течение года раздельный учет расходов за счет субсидий и за счет собственных средств. Это позволит определить сумму НДС к вычету и заявить ее.

Второй – не вести раздельный учет расходов и рассчитать сумму НДС к восстановлению в конце года. В таком случае налогового правонарушения она не совершает, никаких санкций не будет. Восстановленный НДС учитывается в составе прочих расходов по правилам статьи 264 НК РФ и в состав стоимости товаров (работ, услуг) не включаются (пп. 7 п. 3 ст. 170 НК РФ в новой редакции).

Закон № 424-ФЗ в изложенной части вступает в силу с 01.01.2019 и распространяется на субсидии, полученные с этой даты (п. 7, п. 8 ст. 9 Закона № 424-ФЗ).

От льготы по услугам гарантийного ремонта организация сможет отказаться

От НДС освобождены услуги по гарантийному ремонту и техническому обслуживанию бытовых приборов (пп. 13 п. 2 ст. 149 НК РФ).

На данный момент эта льгота является обязательной, т.е. отказаться от ее применения налогоплательщик не может.

Однако с 01.01.2019 такая операция из п. 2 ст. 149 НК РФ перейдет в п. 3 ст. 149 НК РФ, т.е. от ее применения организация сможет отказаться.

Напомним, что отказаться от льготы можно, подав заявление в инспекцию в свободной форме до 1 числа того налогового периода, в котором налогоплательщик не хочет применять эту льготу (п. 5 ст. 149 НК РФ).

Налоговым периодом для НДС является квартал. Если заявление подано вовремя, налогоплательщик может облагать НДС свои услуги, а также принимать налог к вычету со следующего квартала.

Если такое заявление не подано, льгота будет применяться автоматически, соответственно, на вычет НДС организация права иметь не будет.

Полагаем, что впервые отказаться от льготы можно уже в первом квартале 2019 года. Для этого заявление о таком отказе следует подать до 9 января 2019 года (с учетом переноса срока согласно п. 7 ст. 6.1 НК РФ).

О том, будет ли применяться освобождение, если заявление об отказе подано позже срока, читайте в справочнике «Налог на добавленную стоимость».

Покупатели макулатуры станут налоговыми агентами по НДС

С 01.01.2019 операции по реализации макулатуры будут облагаться НДС. Связано это с тем, что льгота, дающая организациям право не уплачивать НДС с этих операций, утратит силу с 01.01.2019 (п. 2 ст. 2 Федерального закона от 02.06.2016 № 174-ФЗ).

Закон № 424-ФЗ устанавливает особый порядок уплаты налога по таким операциям. Соответствующие изменения внесены в п. 8 ст. 161 НК РФ.

Теперь покупатели макулатуры будут считаться налоговыми агентами по НДС (за исключением физлиц без статуса ИП). На них возлагается обязанность исчислять НДС и уплачивать его в бюджет с данных операций. Аналогичный порядок уплаты НДС был уже ранее введен для покупателей сырых шкур и металлолома, подробно он рассмотрен в справочнике «Налог на добавленную стоимость».

Вступают указанные изменения в силу с 01.01.2019 и распространяются на операции по приобретению макулатуры после этой даты.

Восстановление НДС в 1С 8.3: пошаговая инструкция

В программе 1С 8.3 Бухгалтерия 3.0 имеется два варианта восстановления НДС.

Разница будет видна при анализе НДС с авансов: он либо поступает, либо перечисляется. Если аванс от контрагента поступает, то с этой суммы требуется выплатить налог. Выплатить его нужно будет и при продаже товара. С полученного авансового платежа предусмотрен возврат НДС по предъявлению к возмещению. Если перечисляется авансовый платёж поставщику, тоже можно возместить НДС с указанной суммы, в результате будет уменьшена общая сумма налога. После получения товара потребуется перечислить НДС в бюджет.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

Разберём в деталях как должно проводиться восстановление НДС с авансового платежа, перечисленного контрагентом-покупателем.

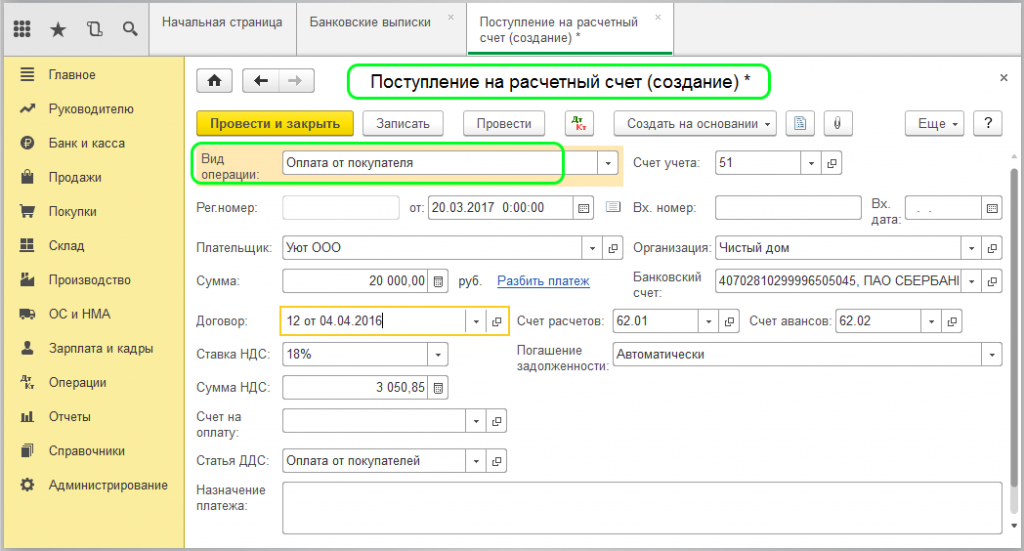

Платёж будет определён программой как авансовый и сформированы соответствующие проводки

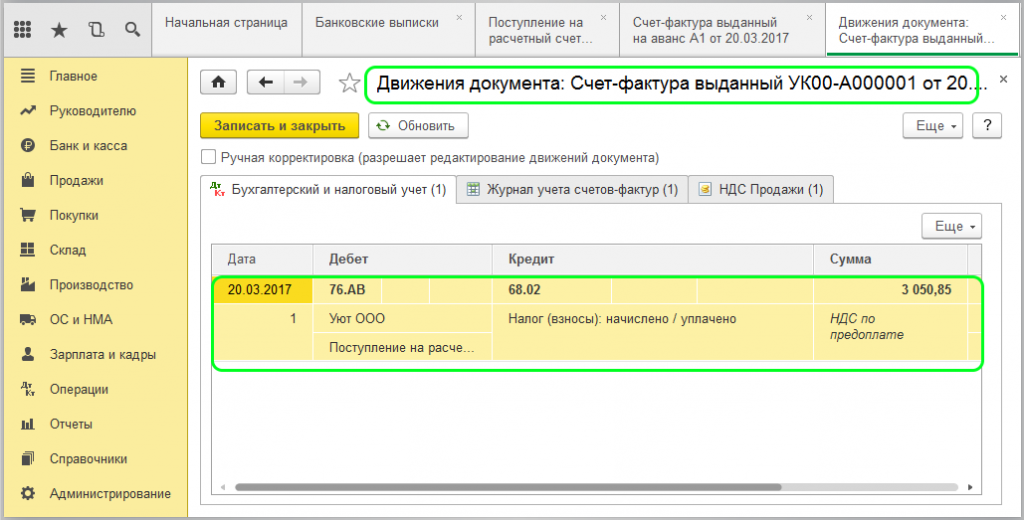

Документ, который формирует проводки по учёту НДС – «Счёт-фактура». Он может быть сформирован: когда на расчётный счёт поступает аванс; при завершении учётного периода (месяца).

Рассмотрим его создание при поступлении средств на расчётный счёт:

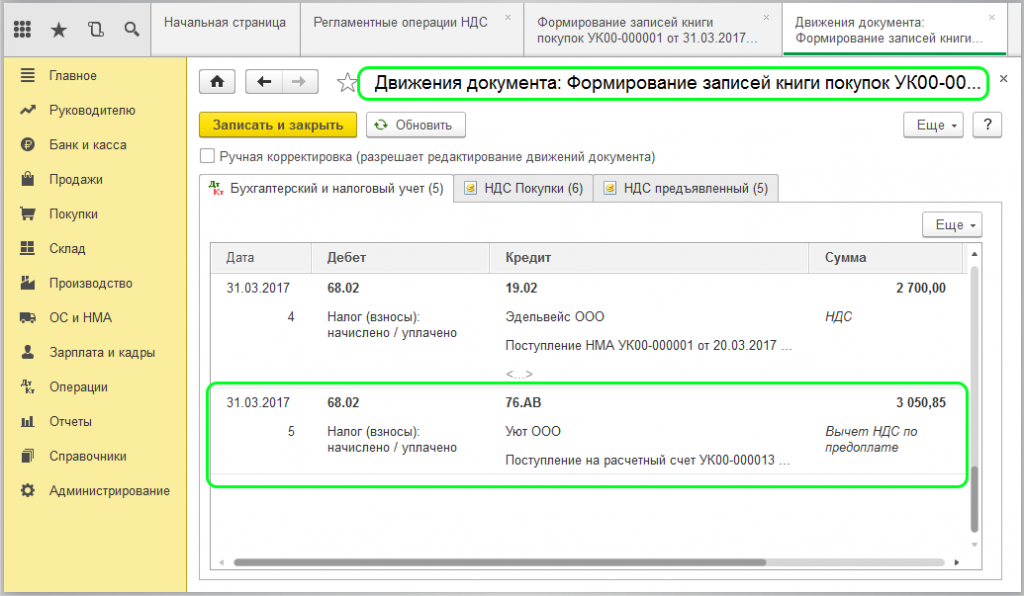

Проведите проверку проводок:

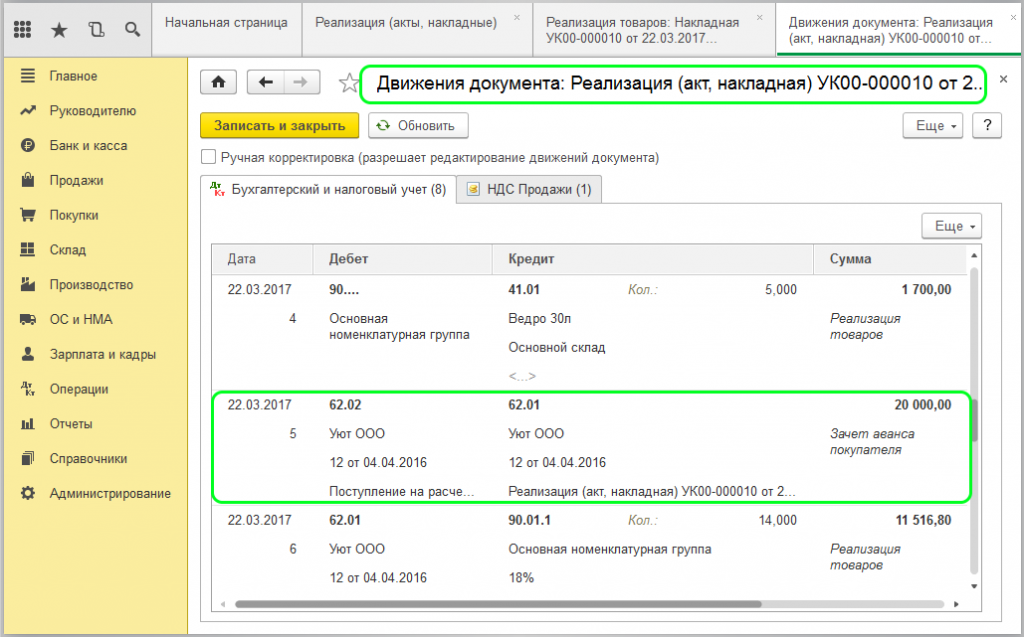

Когда создаётся документ «Реализация» аванс формируется автоматически. По проводкам реализации это можно проверить:

Созданный документ формировать проводки не будет, он предназначен для других целей.

Посредством документа со следующего скриншота будет отражено восстановление налога:

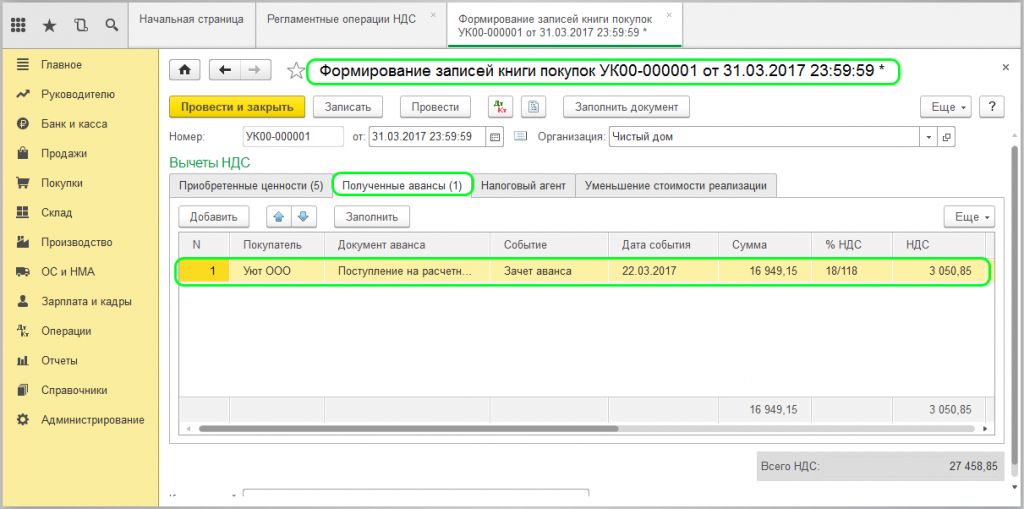

Закладка «Полученные авансы» при этом должна заполниться программой. В ней будут отражены все суммы по авансовым платежам, которые могут быть предъявлены при восстановлении НДС:

Итоги по регламентным операциям учёта НДС можно посмотреть в выделенных на картинке отчётах:

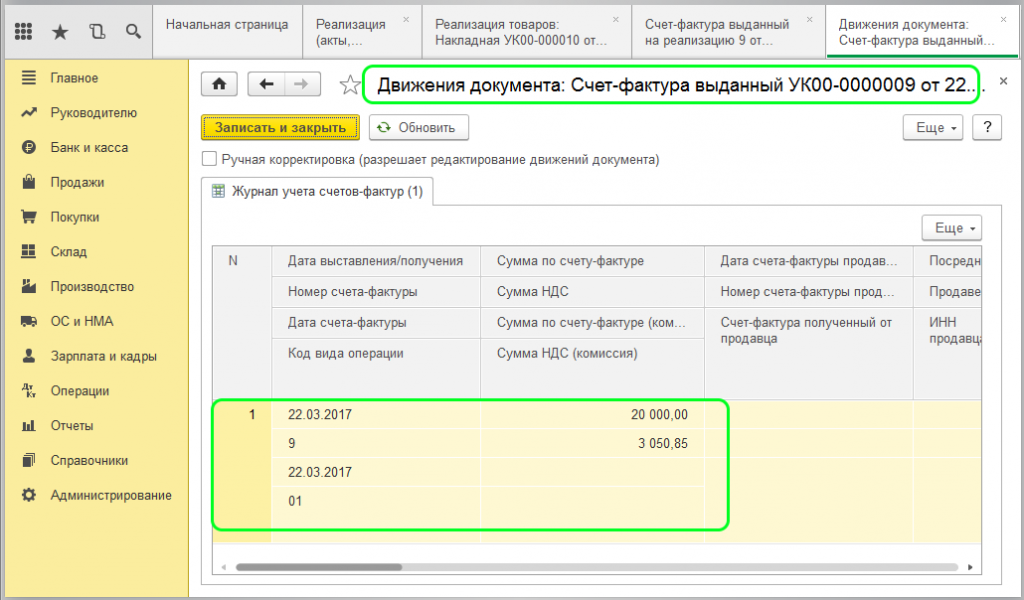

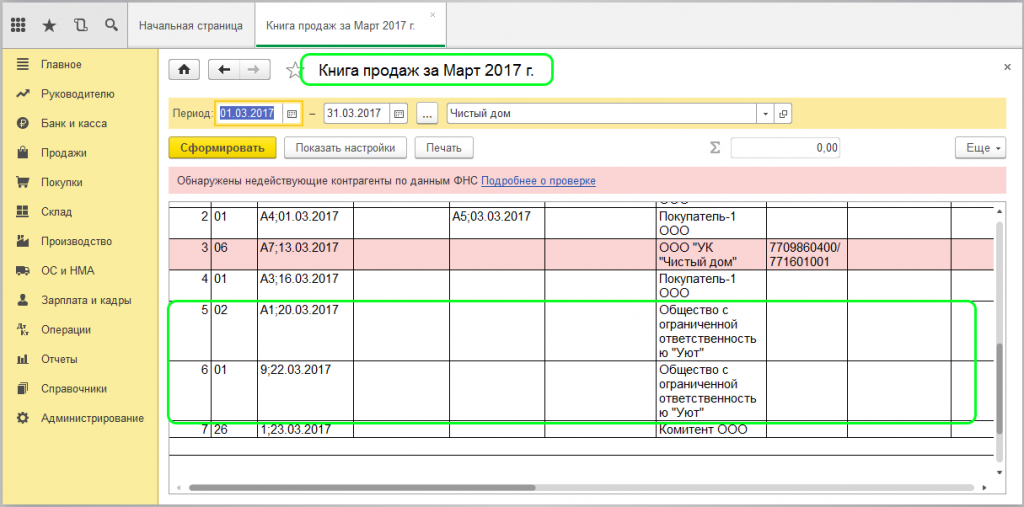

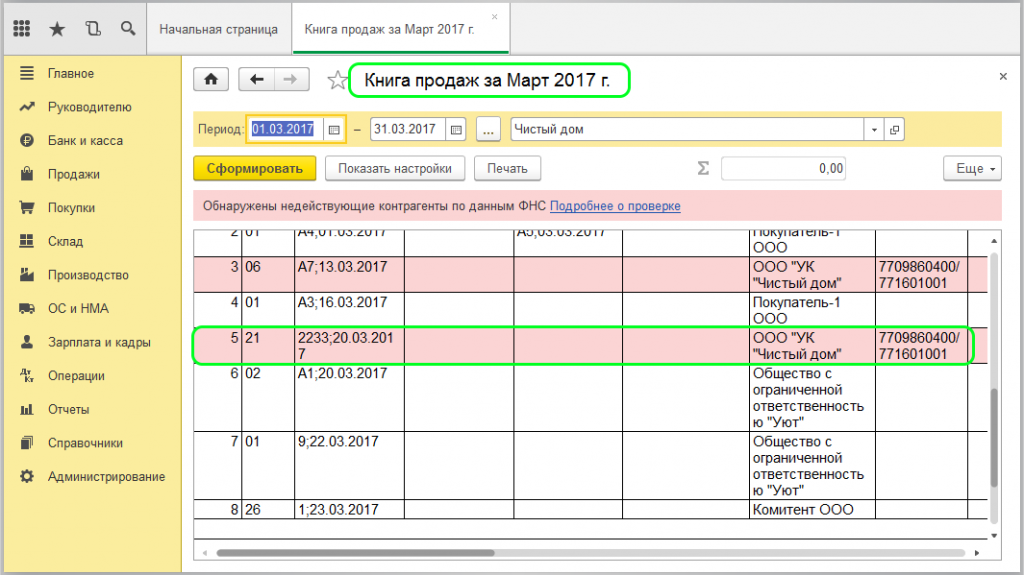

Во втором будут записи по авансу и реализации на учётный период по контрагенту-покупателю.

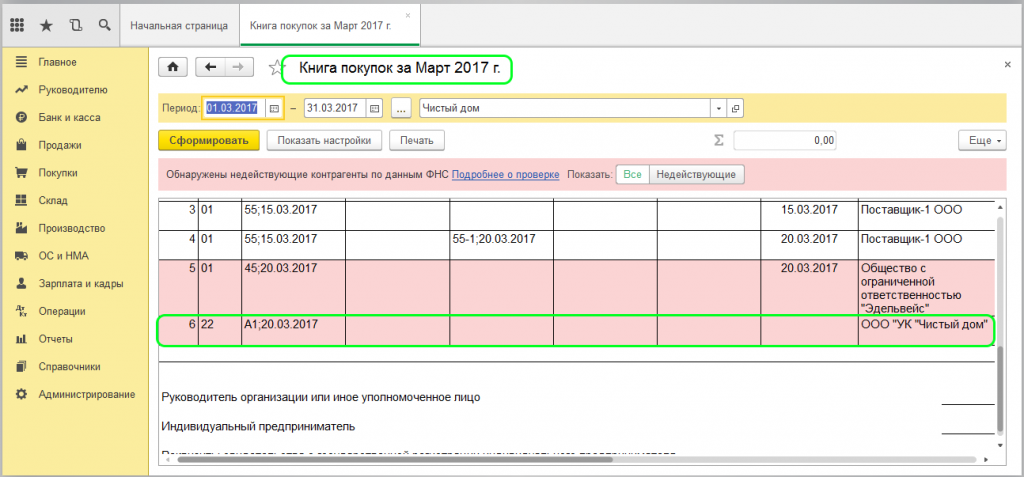

В первом тот же контрагент, запись по нему же формирует авансовый платёж в «Книге продаж».

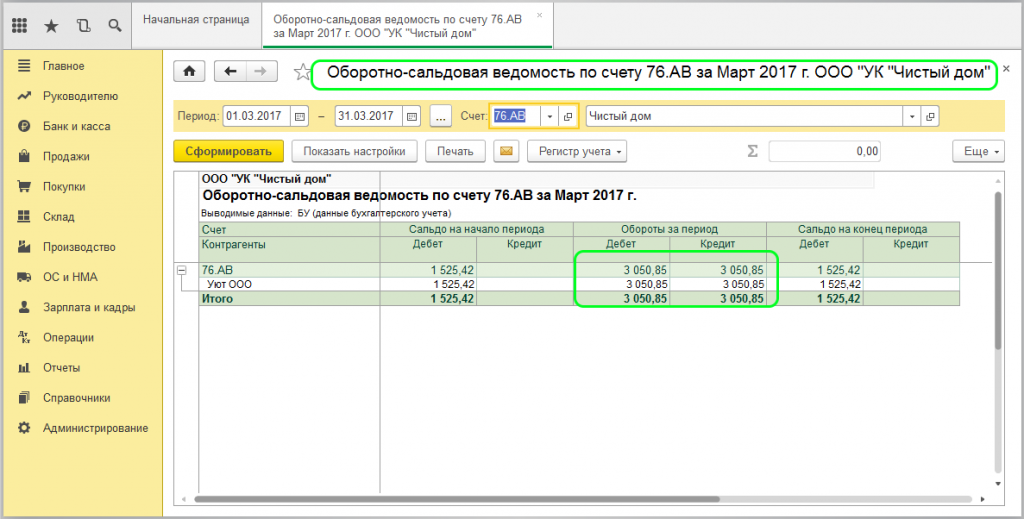

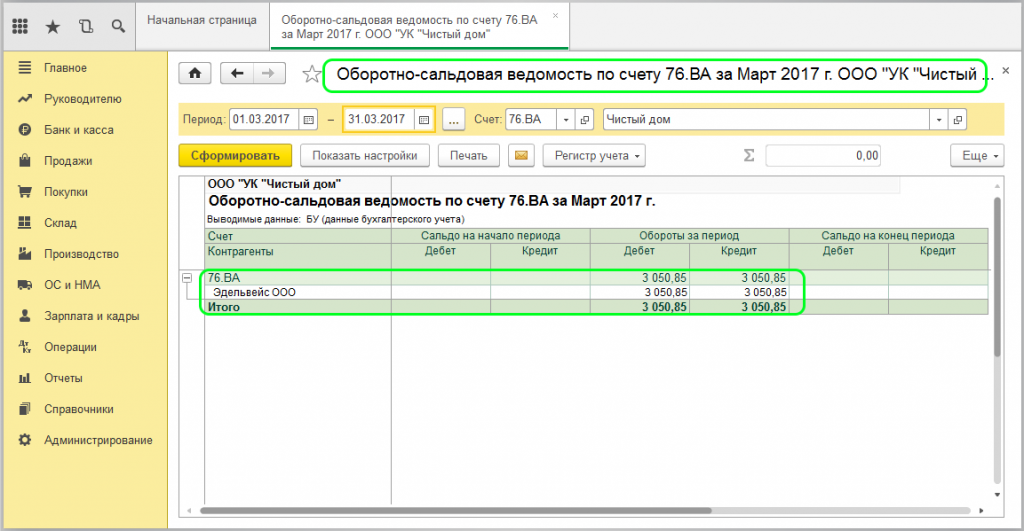

В записях должна фигурировать одинаковая сумма, то есть оплата НДС в бюджет одноразовая. Проверить закрытие счёта 76.АВ можно, создав отчёт «Оборотно-сальдовая ведомость»:

Восстановление НДС с авансовых платежей поставщиков проводится похожим образом, документы при этом формируются в следующем порядке: сначала списание с расчётного счёта, затем счёт-фактура на аванс от поставщика, третьей должна стать приходная накладная, а последний документ – счёт-фактура по накладной.

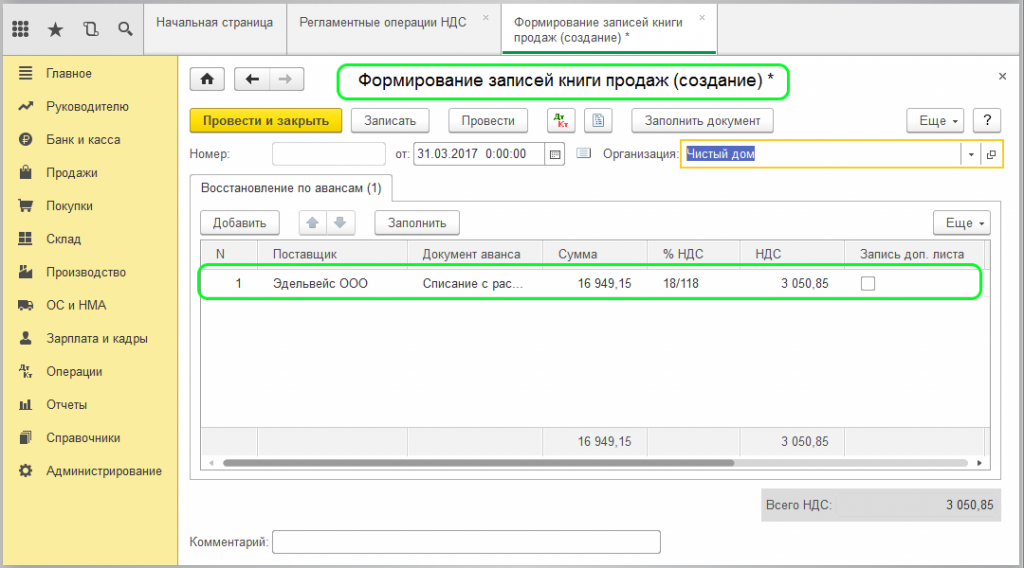

Восстановление НДС при этом будет проводиться по документу с рисунка ниже:

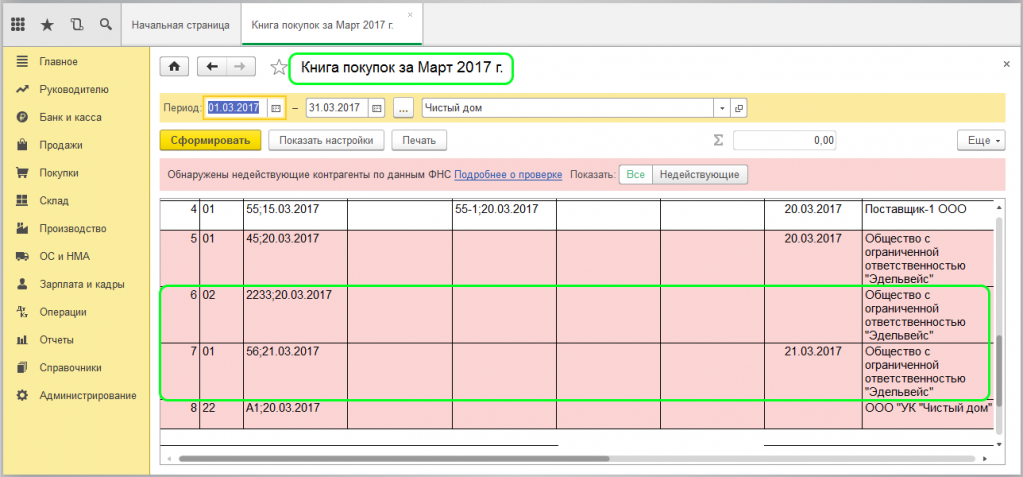

Записи об авансовом платеже и поступлении можно будет увидеть в «Книге покупок»:

Запись о восстановлении НДС появится в «Книге продаж»:

НДС с авансовых платежей поставщикам должен учитываться по счёту 76.ВА, движение по нему отражается в оборотно-сальдовой ведомости:

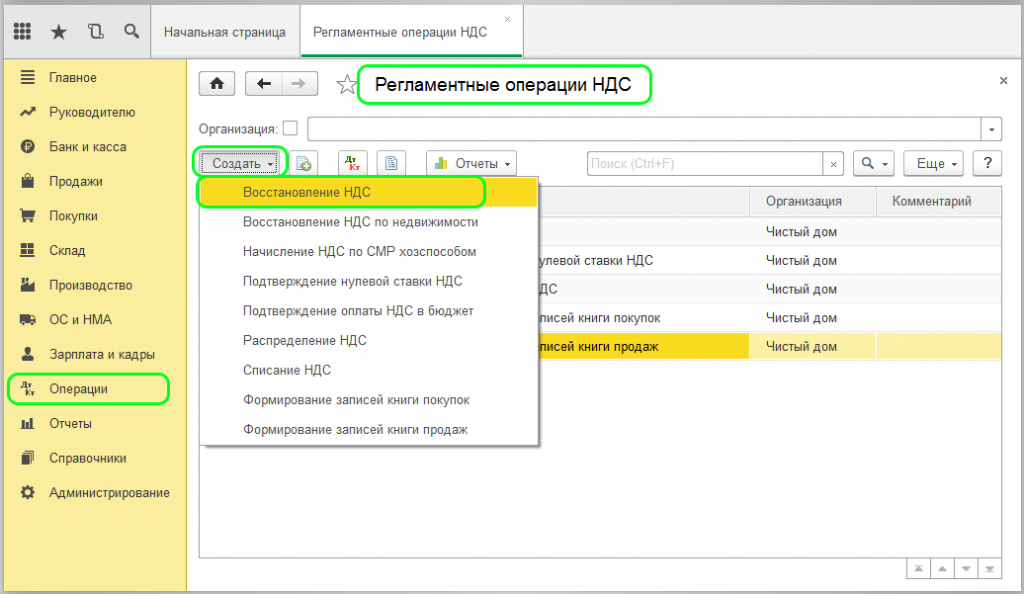

НДС может быть восстановлен:

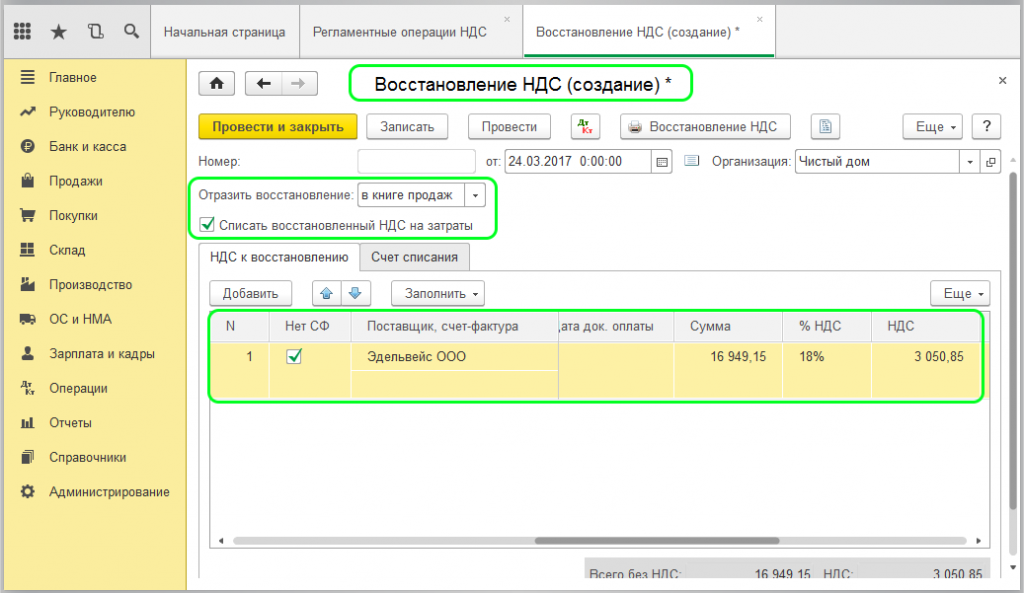

Если же требуется наоборот вернуть организации выплаченный ею ранее налог, для этого в 1С предусмотрен документ «Восстановление НДС»:

Его можно называть корректирующим для книги покупок или продаж, смотря по тому, какое назначение у восстановления НДС. В итоге сумма может быть списана на счёт затрат:

Тогда восстановленный НДС отражается в «Книге продаж», для этого делается запись на дополнительном листе.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Восстановление НДС при изменении назначения приобретенных ТМЦ в «1С:Бухгалтерии 8» ред. 3.0

Мы продолжаем рассматривать технологию раздельного учета НДС в различных хозяйственных ситуациях. Порядок учета сумм НДС при переводе товаров и материалов из необлагаемой НДС деятельности в облагаемую рассматривался в статье «Учет входного НДС при изменении назначения использования ТМЦ в «1С:Бухгалтерии 8». О том, как в программе «1С:Бухгалтерия» работает механизм распределения НДС при покупке материалов и услуг, читайте в статьях «Распределение входного НДС по приобретенным материалам: учет в «1С:Бухгалтерии 8» ред. 3.0» и «Раздельный учет в «1С:Бухгалтерии 8» ред. 3.0: распределение НДС по услугам». В этой статье на примере представлен порядок восстановления входного НДС в «1С:Бухгалтерии 8» редакция 3.0 при изменении назначения использования приобретенных товаров и материалов (перевод ТМЦ из облагаемой НДС деятельности в необлагаемую). При подготовке статьи использовалась информация из справочника «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет», размещенного в информационной системе 1С:ИТС.

Перевод ТМЦ из облагаемой НДС деятельности в необлагаемую

Организация может приобретать товарно-материальные ценности (ТМЦ) для использования в производстве и/или продаже продукции, товаров, работ, услуг, реализация которых облагается и не облагается НДС.

При этом не исключены ситуации, когда до момента реализации товаров или списания материалов могут произойти изменения в хозяйственной деятельности организации и, как следствие, в планах дальнейшего использования ТМЦ.

Если товары (работы, услуги), имущественные права были приобретены для осуществления облагаемых НДС операций, приняты к учету на основании соответствующих первичных документов, и имелся в наличии счет-фактура, то покупатель мог реализовать свое право на заявление налогового вычета по НДС.

Если в дальнейшем происходит изменение назначения приобретенных товаров (работ, услуг), имущественных прав, то принятые к вычету суммы НДС должны быть восстановлены.

Пункт 3 статьи 170 НК РФ обязывает производить восстановление в случаях:

Кроме этого, на практике налоговые органы нередко настаивают на восстановлении НДС и в других, прямо не поименованных в НК РФ случаях, например, при списании (выбытии) ОС и ТМЦ в результате хищения, порчи, недостачи, потери и т. д.

Размер и порядок учета восстановленных сумм налога зависит от оснований восстановления:

При этом восстановленные суммы НДС учитываются в составе прочих расходов в соответствии со статьей 264 НК РФ, а сама операция по восстановлению производится в том налоговом периоде, в котором приобретения были переданы или начинают использоваться для осуществления необлагаемых операций. Исключение составляет переход на специальные налоговые режимы (УСН и ЕНВД), когда налог восстанавливается в налоговом периоде, предшествующем переходу.

3. При использовании приобретений для операций, по которым применяется ставка 0 процентов, налог восстанавливается в налоговом периоде, в котором осуществляется отгрузка товаров (выполнение работ, оказание услуг) и в размере, ранее принятом к вычету. А восстановленные суммы НДС подлежат вычету в налоговом периоде, на который приходится момент определения налоговой базы по реализации с учетом особенностей, установленных для таких операций статьей 167 НК РФ.

4. При предоставлении субсидий из федерального бюджета восстановление производится в налоговом периоде получения субсидий и в размере, ранее принятом к вычету. При этом восстановленный налог учитывается в составе прочих расходов в соответствии со статьей 264 НК РФ.

Специальный порядок восстановления предусмотрен в отношении объектов недвижимости (п. 6 ст. 171 НК РФ).

Раздельному учету НДС по приобретенным основным средствам и нематериальным активам будет посвящена следующая статья.

Важно отметить, что при изменении назначения приобретенных товаров (работ, услуг), имущественных прав, требование о восстановлении, регламентированное пунктом 3 статьи 170 НК РФ, относится к тем суммам налога, которые уже были приняты к налоговому вычету, т. е. отражены в представленной в налоговый орган налоговой декларации по НДС.

Поэтому если приобретение товаров (работ, услуг), имущественных прав и изменение их назначения происходят в рамках одного налогового периода, т. е. еще до реализации налогоплательщиком своего права на вычет, то покупатель вправе просто скорректировать порядок учета входного НДС.

Отражение изменения назначения использования ТМЦ при котором товары, изначально приобретенные для осуществления облагаемых НДС операций, начинают использоваться в необлагаемой деятельности, в программе «1С:Бухгалтерия 8» рассмотрим на следующем примере (вся последовательность действий и все рисунки выполнены в новом интерфейсе «Такси»).

Пример

Организация ЗАО «ТФ-Мега» осуществляет торговлю бытовой техникой и запасными частями к ней в рамках общей системы налогообложения (ОСНО).

20 февраля 2014 года ЗАО «ТФ-Мега» приобрело у ООО «Дельта» для дальнейшей реализации 50 шт. нагревательных элементов для стиральных машин (ТЭНов).

В нашем примере приобретенные товары предназначены для торговли в рамках ОСНО, поэтому в поле Способ учета НДС указывается значение Принимается к вычету (рис. 1).

Рис. 1. Поступление ТМЦ для облагаемой НДС деятельности

После проведения документа будут сформированы бухгалтерские проводки:

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком НУ.

В регистр накопления НДС предъявленный вводится запись (рис. 2) с видом движения Приход и событием Предъявлен НДС Поставщиком на сумму входного НДС по приобретенным 50 шт. ТЭНов.

Рис. 2. Регистр накопления «НДС предъявленный»

Одновременно вводится запись с видом движения Приход в регистр накопления Раздельный учет НДС (рис. 3). Запись производится для возможности использования данных о приобретенных товарах в случае изменения их целевого назначения.

Рис. 3. Регистр накопления «Раздельный учет НДС»

Для регистрации полученного счета-фактуры в программе необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля и нажать кнопку Зарегистрировать.

Регистрация изменения назначения ТМЦ в текущем налоговом периоде

Если ТЭНы, приобретенные изначально для оптовой торговли, передаются для проведения гарантийного ремонта, т. е. для осуществления операции, освобождаемой от налогообложения в соответствии с подпунктом 13 пункта 2 статьи 149 НК РФ, то изменяется порядок учета и входного НДС.

Согласно подпункту 2 пункта 3 статьи 170 НК РФ в случае дальнейшего использования товаров для осуществления освобождаемых от налогообложения операций суммы входного НДС, ранее принятые к вычету, должны быть восстановлены.

При этом, как мы уже говорили выше, согласно нормам налогового законодательства:

Применяя данные положения, следует обратить внимание, что требование о восстановлении относится к той сумме входного НДС, которая была принята к налоговому вычету. Пока соответствующая сумма предъявленного НДС не отражена в Книге покупок и в соответствующем разделе Налоговой декларации по НДС, она не является принятой к вычету.

Поэтому при изменении назначения приобретенных товаров с облагаемой НДС деятельности на необлагаемую в рамках одного налогового периода, т. е. до фактического заявления налогового вычета на основании соответствующей Налоговой декларации по НДС, возможно проведение корректировки способа учета НДС с Принимается к вычету на Учитывается в стоимости.

Изменение способа учета НДС можно произвести при передаче ТЭНов для гарантийного ремонта.

Передача приобретенных для реализации ТЭНов для осуществления гарантийного ремонта в программе «1С:Бухгалтерия 8» редакции 3.0 может быть отражена с помощью документа Перемещение товаров, доступного из раздела Склад по гиперссылке на панели навигации Перемещение товаров.

Рис. 4. Перемещение товаров с изменением назначения

После проведения документа Перемещение товаров будут сформированы бухгалтерские проводки:

В регистр НДС предъявленный вводится запись с видом движения Расход и событием НДС включен в стоимость на сумму НДС, относящуюся к 2 штукам ТЭНов, передаваемым для гарантийного ремонта.

Одновременно в регистр Раздельный учет НДС вводятся две записи:

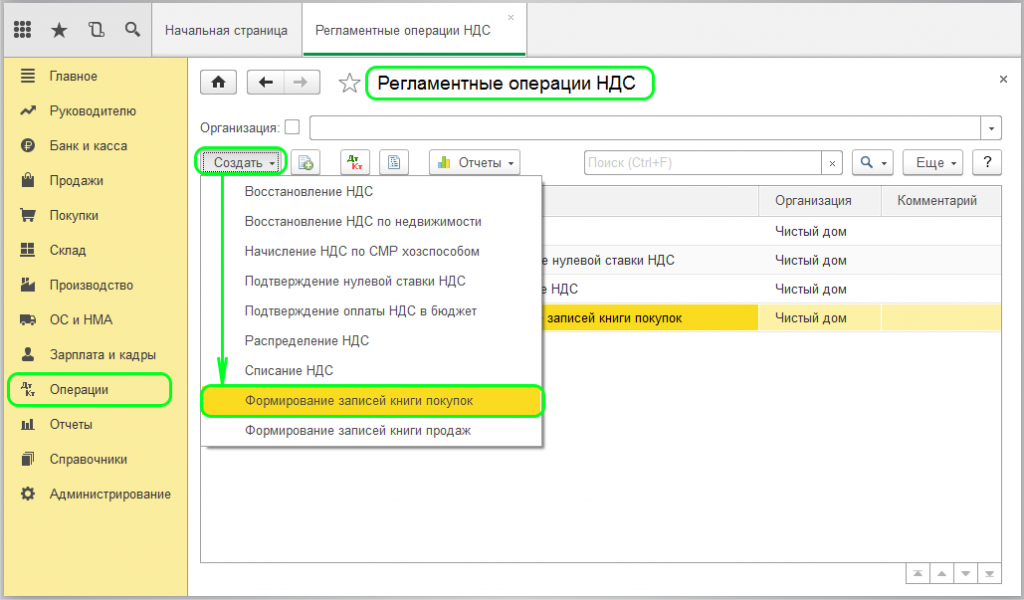

Регистрация полученного счета-фактуры в Книге покупок для заявления налогового вычета по приобретенным для реализации ТЭНам производится документом Формирование записей книги покупок, который доступен из раздела Операции через журнал документов панели навигации Регламентные операции НДС.

После проведения документа формируется бухгалтерская проводка:

В регистр накопления НДС предъявленный на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход и событием Предъявлен НДС к вычету, а в регистр накопления НДС Покупки вводится запись для Книги покупок, отражающая принятие НДС к вычету (рис. 5).

Рис. 5. Запись регистра «НДС покупки»

Регистрация изменения назначения ТМЦ в следующем квартале

Если входной НДС по приобретенным товарам был принят к налоговому вычету в одном налоговом периоде (отражен в Книге покупок и в разделе 3 Налоговой декларации по НДС), а изменение назначения способа учета НДС приобретенных товаров произошло в последующих налоговых периодах, то, как уже отмечалось ранее, необходимо произвести восстановление НДС.

После проведения документа Перемещение товаров будут сформированы бухгалтерские проводки:

В регистр НДС предъявленный вводятся две записи:

В регистр Раздельный учет НДС одновременно вводятся две записи:

В регистр НДС Продажи вводится запись с событием Восстановление НДС (рис.6).

Рис. 6. Запись регистра «НДС продажи»

На основании записи регистра НДС Продажи заполняется Книга продаж, доступ к которой осуществляется из раздела Отчеты по кнопке на панели действий Книга продаж.

Восстановленная сумма налога отражается в строке 090 раздела 3 Налоговой декларации по НДС за II квартал 2014 года.

Зарегистрировать изменение назначения деталей, которые начинают использоваться в деятельности, освобожденной от налогообложения НДС, можно и с помощью документа Требование-накладная, который оформляется в момент передачи ТЭНов для выполнения работ по гарантийному ремонту стиральных машин.

В прошлом номере журнала «БУХ.1С» (см. № 6 (июнь), стр. 16) мы подробно рассматривали все возможные варианты изменения способа учета НДС для товаров и материалов.

Однако, в отличие от ситуации, когда заявляется налоговый вычет входного НДС при прекращении деятельности в рамках ЕНВД, для восстановления НДС нет предпочтения для применения какого-то из вариантов изменения способа учета НДС.