Как восстановить основное средство с 02 счета на 101 в 1с

Дата публикации 18.01.2021

Казенное учреждение списало на забалансовый счет 02 основное средство (недвижимое имущество), которое не отвечало критериям актива. Вышестоящая организация (министерство) списание не согласовала и дала указание восстановить имущество в учете. Каким образом это сделать?

Аналитический учет основных средств ведется на инвентарных карточках учета нефинансовых активов (ф. 0504031), открываемых и заполняемых на основании первичных учетных документов (п. 54 инструкции, утв. Минфина России от 01.12.2010 № 157н). В инвентарной карточке (ф. 0504031) отражается информация о балансовой стоимости и начисленной амортизации основных средств (п. 3 приложения 5 к приказу Минфина России от 30.03.2015 № 52н). Инвентарная карточка закрывается при выбытии объекта основных средств с балансового учета. На дату выбытия объекта в инвентарной карточке отражаются балансовая стоимость и сведения о начисленной амортизации.

В соответствии со ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Следовательно, восстановление в учете объекта необходимо отражать по балансовой стоимости и сумме начисленной амортизации объекта, указанных в инвентарной карточке на дату его выбытия с балансового учета. За период нахождения объекта на забалансовом счете амортизация не доначисляется (п. 1 письма Минфина России от 21.09.2018 № 02-07-10/67931).

Восстановление производится по ранее учтенной балансовой стоимости и с амортизацией, начисленной до списания объекта за баланс:

В программе «1С:Бухгалтерия государственного учреждения 8» принять объект на тот же инвентарный номер (на ту же инвентарную карточку), на котором он учитывался до списания со счета 101 ХХ, можно, только если предварительно будут сторнированы записи по его списанию с баланса.

Смотрите также

Как восстановить учет основного средства на счете 101, если до этого оно учитывалось в оперативном учете на счете 21

Время чтения: 3 мин.

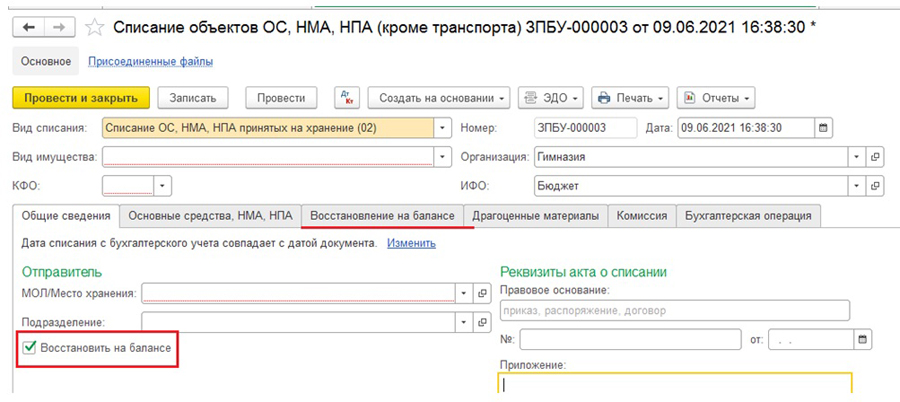

В «1С:Бухгалтерии государственного учреждения», начиная с релиза 2.0.77.7, в документе «Списание объектов ОС, НМА, НПА» добавлена кнопка «Восстановить на балансе».

Рассмотрим на примере, как восстановить на баланс (101.00) основное средство с оперативного учета (21).

В документе «Списание объектов ОС, НМА, НПА»:

1) Выбираем вид списания: «Списание собственных ОС в опер. учете (21)»;

3) Заполняем все необходимые разделы, подсвеченные красным.

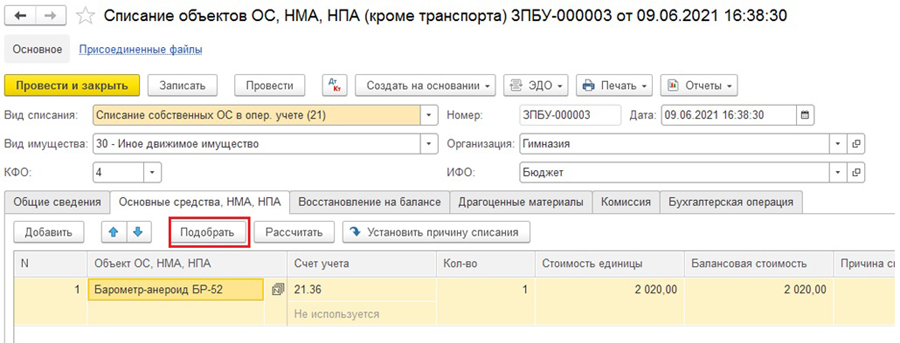

4) На вкладке «Основные средства» путем подбора выбираем объекты основных средств, которые необходимо списать с 21 счета и зачислить на 101.00.

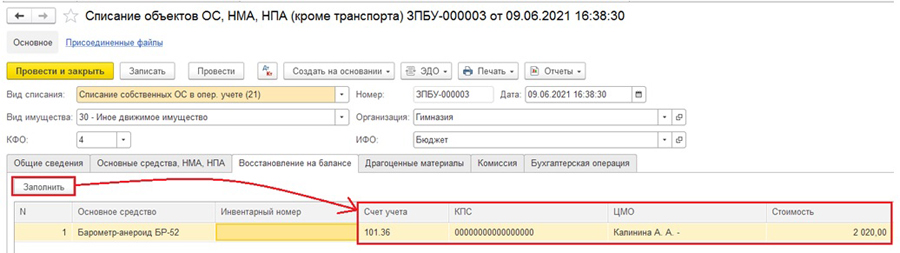

5) На вкладке «Восстановление на балансе» нажимаем кнопку «Заполнить».

В данном разделе основное средство и инвентарный номер заполняются из предыдущей вкладки «Основные средства».

6) Необходимо заполнить Счет учета, КПС, ЦМО и Стоимость.

При нажатии на кнопку «Заполнить» программа автоматически подставит имеющиеся в программе данные по выбранному объекту. При необходимости их можно скорректировать вручную.

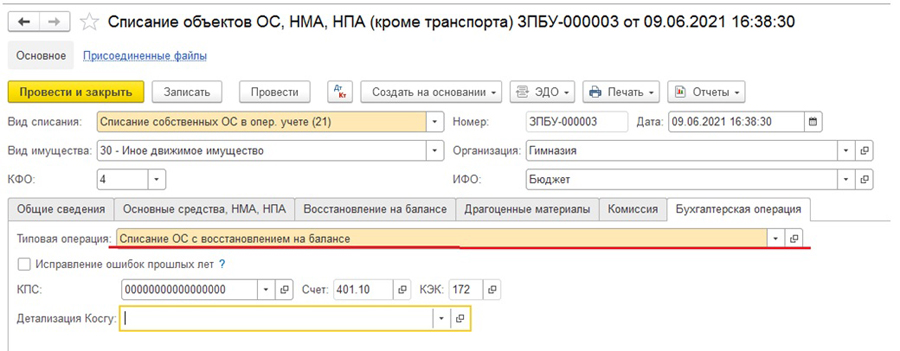

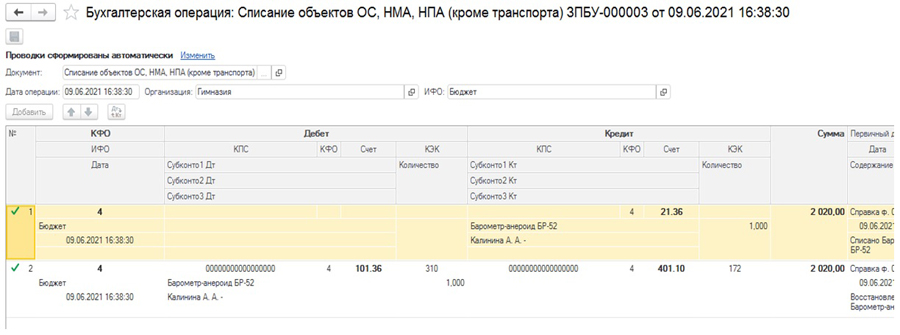

7) На вкладке «Бухгалтерская операция» выбираем типовую операцию «Списание ОС с восстановлением на балансе».

При проведении документа программа формирует проводки:

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Как восстановить основное средство с 02 счета на 101 в 1с

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В бюджетном учреждении (больница) в связи с переходом на СГС «Основные средства» с основных средств (счет 410124000) было переведено медицинское оборудование на забалансовый учет (счет 02). Медицинское оборудование не соответствовало критериям актива. Оно не эксплуатировалось, так как требовался ремонт. Сейчас оборудование в рабочем состоянии. Списание основных средств было отражено в межотчетный период (31.12.2017) с применением счета 401 30. В бухгалтерском учете бюджетного учреждения списание на забалансовый счет медицинского оборудования, подлежащего ремонту, признано ошибкой.

Какими проводками восстановить его на баланс?

Рассмотрев вопрос, мы пришли к следующему выводу:

Полагаем, что в бухгалтерском учете бюджетного учреждения восстановление на балансовых счетах ошибочно списанного на забалансовый счет 02 в межотчетный период медицинского оборудования может быть отражено путем аннулирования ранее совершенных корреспонденций счетов по списанию имущества на забаланс способом «Красное сторно».

Обоснование вывода:

По общему правилу объекты основных средств, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, учитываются на забалансовом счете 02 «Материальные ценности на хранении» (абзац 3 п. 8 СГС «Основные средства», п.п. 35, 335 Инструкции N 157н, письмо Минфина России от 02.04.2018 N 03-05-05-01/21113).

В соответствии с п. 34 Инструкции N 157н выбытие с баланса при признании основных средств, не удовлетворяющих критериям актива (п. 36 СГС «Концептуальные основы»), осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом). В свою очередь, это означает, что по таким объектам должно быть принято решение о списании, в том числе в связи с физическим или моральным износом. В такой ситуации до момента согласования списания или до момента демонтажа (утилизации, уничтожения) объектов основных средств учреждение должно учитывать их на забалансовом счете 02. Вторым случаем, когда учреждение может обоснованно отнести материальную ценность на забалансовый счет 02, является частичная ликвидация (разукомплектация) или модернизация объекта или его составной части. Так, материальные ценности, полученные в результате модернизации (разукомплектации) объекта, до принятия решения об их дальнейшем функциональном назначении (использовании, реализации и т.д.) следует отнести на счет 02 (смотрите письмо Минфина России от 28.02.2018 N 02-06-10/12969). Если же, как в конкретной ситуации, в учреждении планировался ремонт основных средств, которые временно не использовались, то в этом случае у учреждения не было оснований для переноса таких объектов на счет 02.

Таким образом, в рассматриваемой ситуации речь можно вести об ошибке в бухгалтерском учете бюджетного учреждения и об ее исправлении.

Порядок исправления ошибок, выявленных в регистрах бухгалтерского учета, регулируется положениями пункта 18 Инструкции N 157н. В данном случае списание медицинского оборудования с балансового учета на забалансовый отражено в межотчетный период с использованием счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов» 31.12.2017. Однако отнести такую хозяйственную операцию к ошибкам прошлых лет было бы некорректно, т.к. операции, проводимые учреждениями в межотчетный период, изменяют входящие остатки текущего финансового года, не относясь при этом ни к отчетному финансовому году, ни к текущему.

Так, если бы ошибочное списание медицинского оборудования на забалансовый счет 02 было бы осуществлено в предыдущие отчетные периоды, то исправление ошибки в 2018 году следовало бы отразить с применением специальных счетов для исправления ошибок прошлых лет. При этом исправительные записи по ошибкам прошлых лет в отчетность текущего года включаться не должны. На суммы выявленных ошибок прошлых лет делается ретроспективный пересчет отчетности.

Однако в конкретном случае имеет место ситуация, не урегулированная нормами действующего законодательства. Порядка и корреспонденций счетов по исправлению ошибок, отраженных в межотчетный период с применением счета 0 401 30 000, нормативными документами не установлено. Операции межотчетного периода, повлиявшие на изменение входящих остатков при составлении годовой бухгалтерской отчетности, бюджетными учреждениями отражаются в Сведениях об изменении остатков валюты баланса учреждения (ф. 0503773) (п. 72 Инструкции N 33н). При этом в балансе учреждения на начало отчетного периода, т.е. по состоянию на 01.01.2018, по счетам 0 101 00 000 и 0 104 00 000 будут отражены уже новые данные. Но в данном случае учреждением бухгалтерская запись по списанию объекта со счета 0 101 00 000 в межотчетный период произведена ошибочно и в балансе не должно быть отражено уменьшение суммы основных средств, которые учреждение планирует использовать.

Учитывая изложенное, полагаем, что наиболее целесообразным решением в сложившихся обстоятельствах будет аннулирование ранее совершенных бухгалтерских записей по списанию имущества на забалансовый счет 02 способом «Красное сторно» также в межотчетный период. Причины расхождений информации, представленных в Сведениях (ф. 0503773) по состоянию на 01.01.2019 по сравнению с аналогичной информацией на 01.10.2018, следует раскрыть в текстовой части Пояснительной записки (ф. 0503760). Решение о применении такого подхода по восстановлению ошибочно списанного имущества на забаланс в межотчетный период следует согласовать в порядке, установленном в п. 4 Инструкции N 174н, и закрепить в рамках формирования учетной политики.

Таким образом, в бухгалтерском учете бюджетного учреждения операции по восстановлению стоимости ошибочно списанного на забалансовый учет имущества предлагаем оформить в межотчетный период на основании Бухгалтерской справки (ф. 0504833) следующим образом:

1. Уменьшение забалансового счета 02

— отражено выбытие медицинского оборудования с забалансового учета;

2. Дебет 4 401 30 000 Кредит 4 101 24 000

— способом «Красное сторно» восстановлена списанная стоимость медицинского оборудования;

3. Дебет 4 104 24 000 Кредит 4 401 30 000

— способом «Красное сторно» восстановлена списанная амортизация.

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Исправление ошибок в регистрах бухгалтерского учета и отчетности (для госсектора).

— Энциклопедия решений. Отражение операций межотчетного периода в учете и отчетности (для госсектора).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Передача имущества со счета 21: проводки, документы и отражение в 1С: БГУ 8

В конце 2020 года во все инструкции по ведению учета были внесены изменения. Отдельное внимание было уделено восстановлению на балансе объектов, которые учитываются на забалансовых счетах (02, 03, 07, 21, 27). Необходимость в восстановлении объектов может возникнуть при передаче имущества иному правообладателю или в связи с принятием решения о дальнейшем использовании имущества по иному назначению. Ранее законодательство не требовало восстанавливать на балансовых счетах имущество в подобных ситуациях. С внесением изменений правила учета операций поменялись. В статье мы рассмотрим, как следует отражать передачу имущества с забалансового счета 21.

Отражение передачи имущества со счета 21 в учете

Если основные средства, учитываемые на забалансовом счете 21, прекращают эксплуатироваться и передаются иному правообладателю, их необходимо восстановить на балансовом счете. Операции по восстановлению отражаются по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» и кредиту счета 040110172 «Доходы от операций с активами». Одновременно отражается уменьшение показателей по забалансовому счету 21. Это предусмотрено п. 23 Инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), п. 34 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н), п. 34 Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее — Инструкция № 183н).

Объекты восстанавливаются на балансе по стоимости, по которой они учитывались на счете 21. Напомним, что в соответствии с 373 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, имущество учитывается на забалансовом счете 21 либо в условной оценке: один объект, один рубль, либо по балансовой стоимости. Вариант учета имущества закрепляется в учетной политике.

Обратите внимание, что если имущество восстанавливается с забалансового счета 21 в целях реализации, объекты должны приниматься к учету по справедливой стоимости на счет 105 36 «Прочие материальные запасы». Инструкциями предусмотрены положения по восстановлению имущества на балансовых счетах в целях реализации в отношении забалансового счета 02 «Материальные ценности на хранении». Проводка по восстановлению на балансе имущества со счета 21 в целях его реализации не предусмотрена. Поэтому проводки рекомендуется согласовать с учредителем (ГРБС), фин. органом.

Безвозмездная передача основных средств отражается в соответствии с п. 10 Инструкции № 162н, п. 12 Инструкции № 174н, п. 12 Инструкции № 183н в корреспонденции со счетами:

• 030404310 «Внутриведомственные расчеты по приобретению основных средств»;

• 04012028Х «Расходы на безвозмездные перечисления капитального характера организациям»;

• 04012025Х «Расходы на безвозмездные перечисления бюджетам».

Пример. Бюджетным учреждением в 2019 году за счет КФО 4 приобретен принтер стоимостью 5 990,00 руб. Объект принят к учету на счет 101 34 и при вводе в эксплуатацию списан на забалансовый счет 21. Согласно учетной политике бюджетного учреждения имущество учитывается на счете 21 по первоначальной (балансовой) стоимости.

В 2021 году учреждением принято решение передать принтер другому учреждению бюджетной сферы. В учете отражено восстановление объекта на балансовом счете и его передача:

Уменьшение забалансового счета 21 — принтер выбыл с забалансового учета на сумму 5 990,00 руб.

Дебет 4 101 34 310 Кредит 4 401 10 172 — принтер принят к балансовому учету на сумму 5 990,00 руб.

Дебет 4 401 20 281 Кредит 4 101 34 410 — принтер передан другому учреждению бюджетной сферы на сумму 5 990,00 руб.

Документальное оформление передачи имущества со счета 21

Формы первичных документов и регистров бухгалтерского учета, а также методические указания по их применению, утверждены приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н).

Приказом 52н прямо не предусмотрено унифицированной формы для восстановления имущества на балансовом учете.

Вместе с тем, при поступлении материальных ценностей (в том числе основных средств, материальных запасов) может оформляться Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Это документ служит основанием для принятия имущества к бухгалтерскому учету и отражения на балансе учреждения.

Кроме того, в целях отражения операций, для которых не установлены унифицированные формы первичных учетных документов, применяется Бухгалтерская справка (ф. 0504833).

Таким образом, восстановление имущества со счета 21 на балансовом учете может оформляться Приходным ордером (ф. 0504207) или Бухгалтерской справкой (ф. 0504833). Детальный порядок документального оформления операций следует закрепить в учетной политике.

Безвозмездная передача имущества оформляется Актом о приеме-передаче объектов нефинансовых активов (ф. 0504101) и Извещением (ф. 0504805).

Отражение передачи имущества со счета 21 в 1С: БГУ 8

Для восстановления на балансе основных средств, учитываемых на забалансовом счете 21, применяется документ Списание объектов ОС, НМА, НПА с видом списания Списание собственных ОС в опер. учете (21) и включенным флагом: Восстановить на балансе. При установке флага Восстановить на балансе появляется закладка Восстановление на балансе.

На закладке Основные средства, НМА, НПА подбираются основные средства, которые списываются с забалансового счета 21.

На закладке Восстановление на балансе указываются данные основных средств, которые списываются с забалансового счета 21.

Перенос основных средств между счетами в 1С: Бухгалтерии государственного учреждения 8

Иногда возникает ситуация, когда основное средство нужно перенести с одного счета учета на другой. Например, после проведения комиссии в вашем учреждении выяснилось, что основное средство не является особо ценным, и нужно его переместить на счет учета иного движимого имущества. О том, как отразить такую операцию в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 пойдет речь в статье.

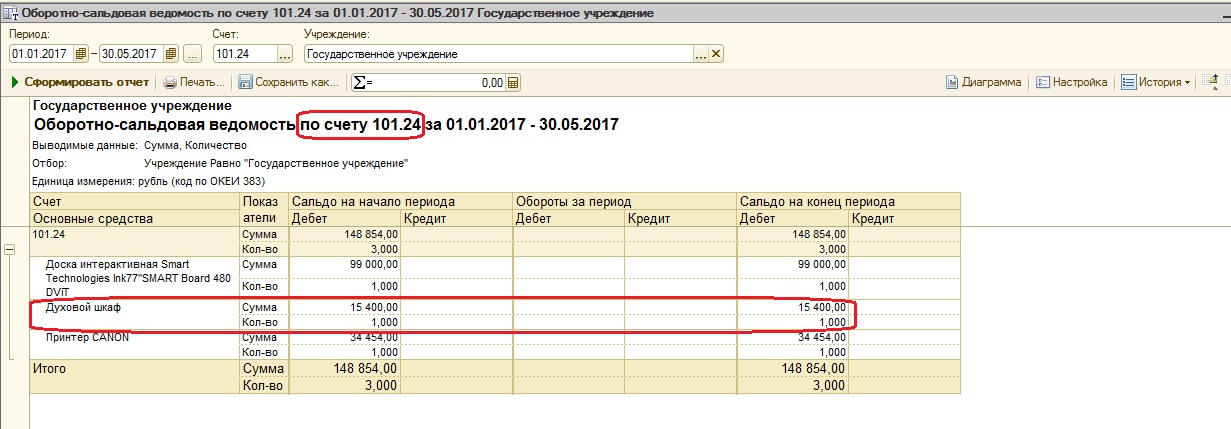

Итак, сначала сформируем оборотно-сальдовую ведомость и посмотрим, на каком счете находится основное средство в настоящий момент.

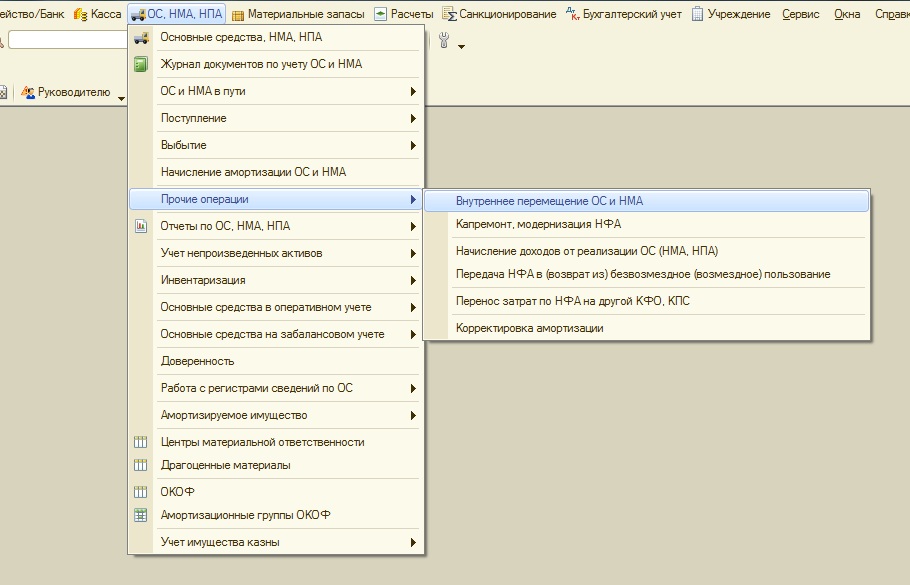

Для переноса основных средств между счетами используется документ «Внутреннее перемещение». Перенос выполняется на дату обнаружения ошибки или дату ситуации, когда появилась необходимость в проведении этой операции.

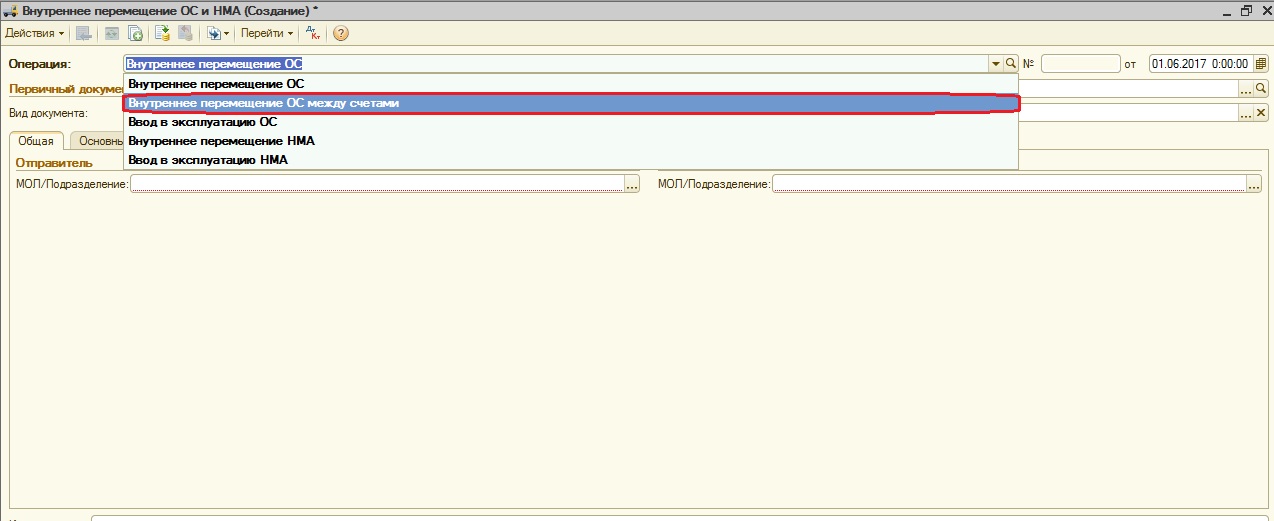

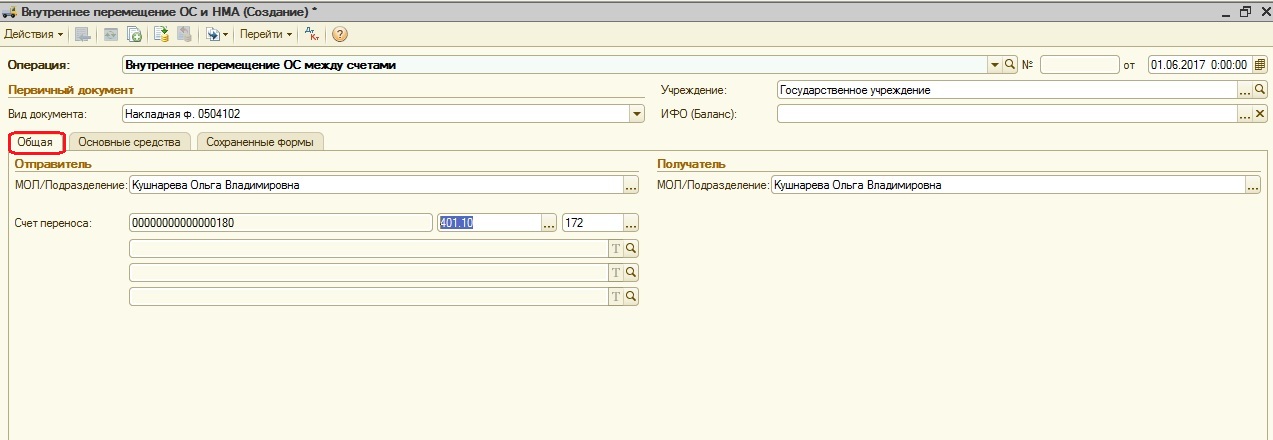

В документе выбираем операцию «Перемещение ОС между счетами».

На закладке «Общее» указываемМОЛ (материально ответственных лиц) и счет переноса. Перенос осуществляется через счет 401.10.

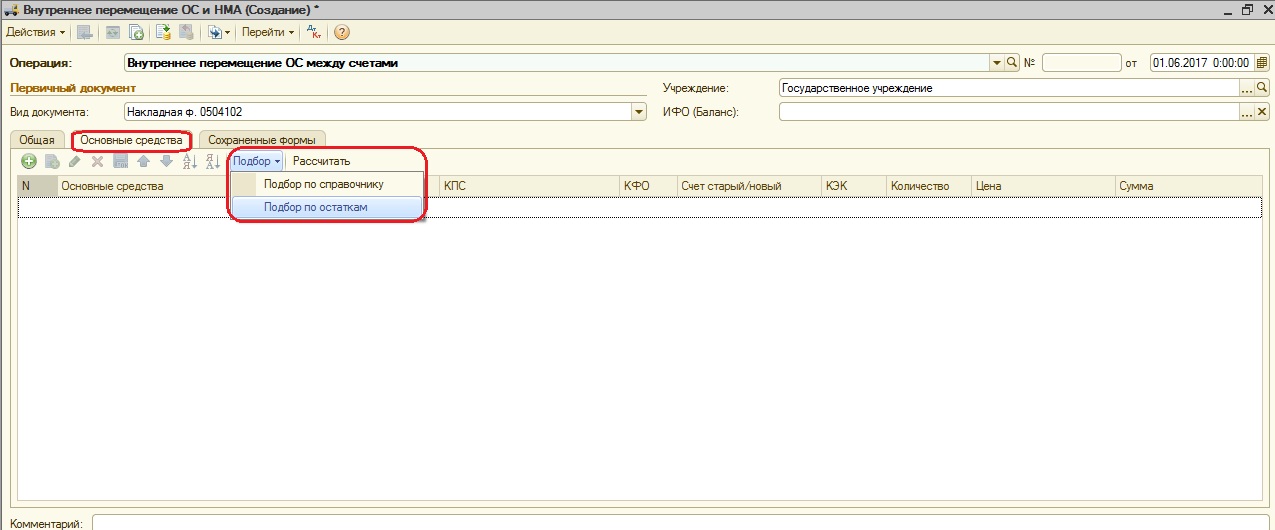

На закладке «Основные средства» заполняем табличную часть подбором по остаткам.

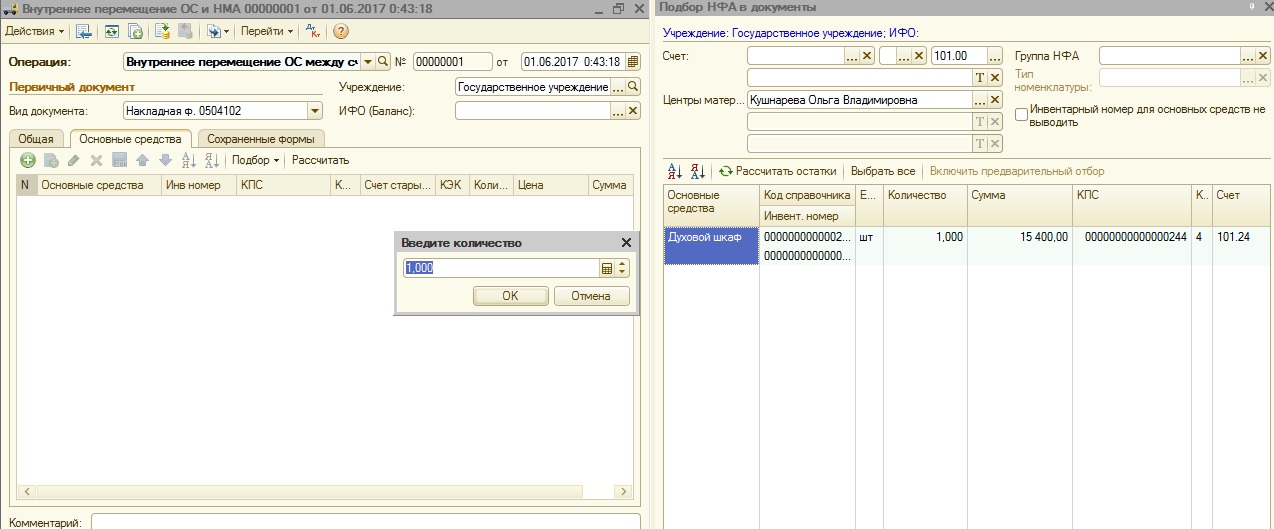

В окне подбора НФА в документы выбираем нужное основное средство и указываем количество. После нажатия на кнопку ОК основное средство попадает в табличную часть.

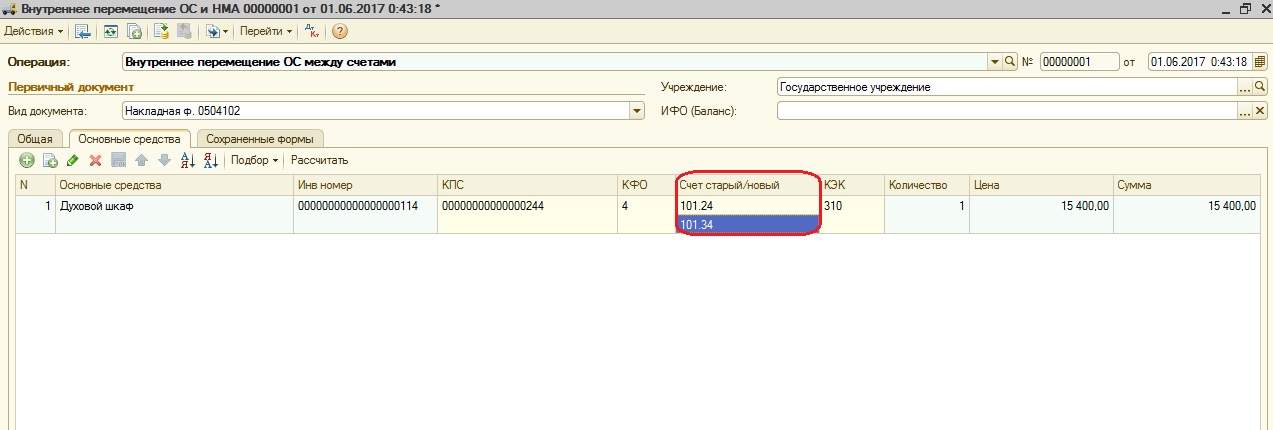

В табличной части выбираем счет, на который нужно перенести основное средство.

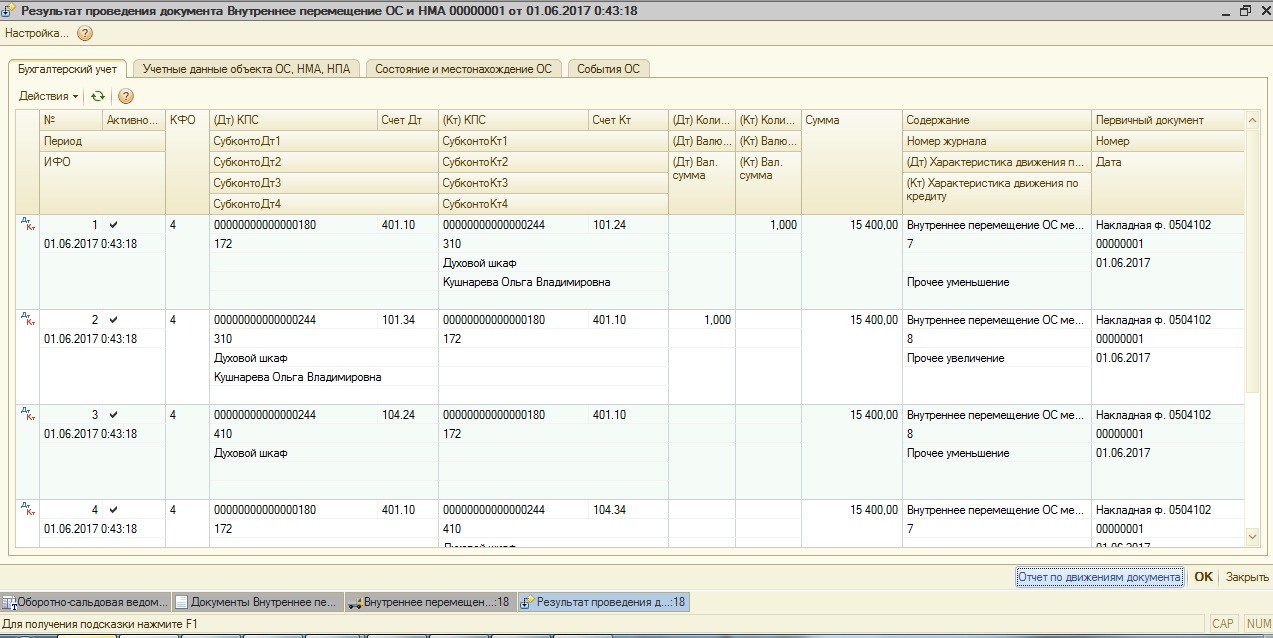

После этого проводим документ и смотрим сформированные проводки.

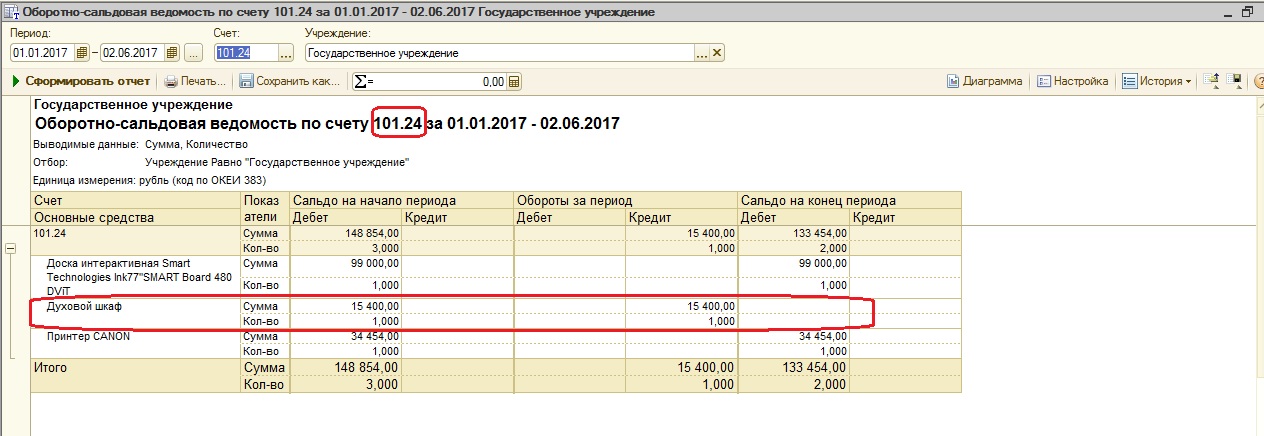

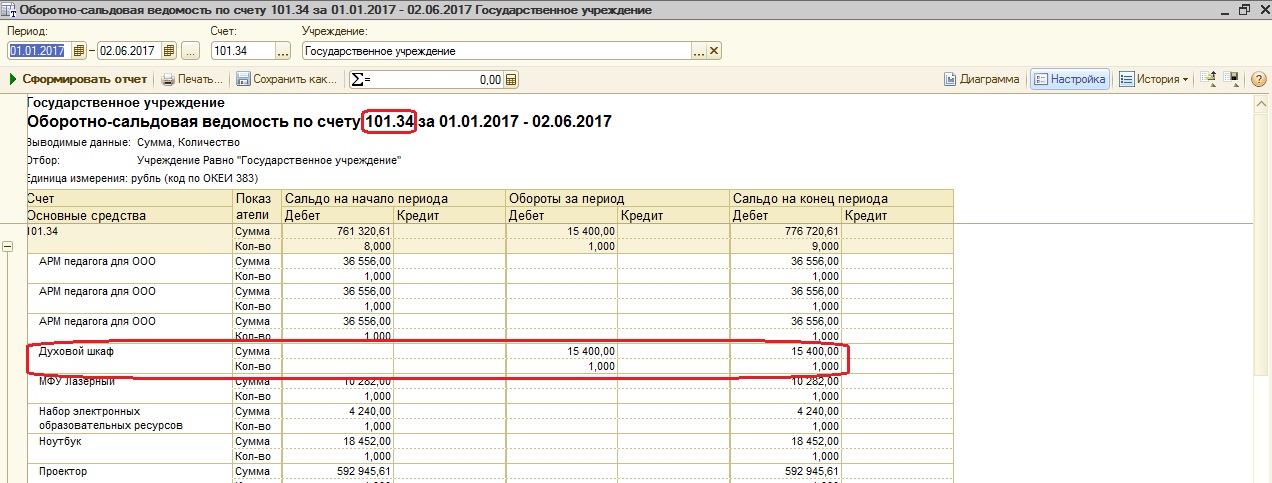

Затем нужно обязательно проанализировать оборотно-сальдовые ведомости по счетам 101.24 и 101.34.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов