Как уменьшить убыток прошлых лет в бухгалтерском учете

Как в 1С в текущем периоде внести исправление на 09 счёте «Отложенные налоговые активы» и уменьшить налоговый убыток за 2018 год на счёте 97 «Убытки прошлых лет»?

Сумма убытка, перенесённого на будущие периоды (не использованного для уменьшения налога на прибыль в отчётном периоде, но который будет принят в целях налогообложения в последующих отчётных периодах), признается вычитаемой временной разницей, которая приводит к образованию отложенного налогового актива (п. 11, 14 ПБУ 18/02).

На счетах бухгалтерского учёта признание и погашение отложенного налогового актива отражается соответственно по дебету и кредиту счета 09 «Отложенные налоговые активы» (п. 17 ПБУ 18/02, Инструкция по применению плана счетов бухгалтерского учёта, утв. приказом Минфина РФ от 31.10.2000 № 94н).

Давайте рассмотрим пример ситуации.

В фирме «Династия ООО» за 2018 год выявили ошибку в 2021 году: были излишне начислены проценты по займу в налоговом учёте. В 2018 году был убыток, после выявления ошибки, убыток уменьшился на 400 000 рублей. Уточнённую декларацию сделали вручную.

В настройках учётной политики ПБУ 18/02 ведётся балансовым методом с отражением в учёте ПР и ВР. Исходя из этого сделаем ручную операцию на 97.21 «Прочие расходы будущих периодов», создадим новую запись в справочнике «Расходы будущих периодов», где в «Вид для НУ» выберем Убытки прошлых лет. Сумма будет равна выявленному уменьшению убытка, т.е. 400 000 рублей, признание расходов будет «В особом порядке».

Период списания будет указан в удобное для бухгалтера время, в нашем случае дата 01.06.2021 года.

В результате ручной операции отложенный налоговый актив перенесён с убытков текущего периода на расходы будущих периодов только по НУ дебета 97 счёта, с минусом и той же суммой 400 000 рублей на временных разницах. Рис.1.

Это и есть основная операция по нашей теме, далее бухгалтер закроет месяц в «Расчётах налогового учёта по ПБУ/18» увидит проводки по дебету 68.04.2 – кредиту 09 «Расходы будущих периодов» на сумму 80 000 рублей и 99.09 дебет – 68.04.2 кредит, на ту же сумму.

Последние изменения придётся внести уже в декабре 2021 года, в декларации по налогу на прибыль в приложении 4 к разделу 2 «Расчёт суммы убытка или части убытка, уменьшающего налоговую базу». И в бухгалтерском годовом балансе, «Отчёте о финансовых результатах», по строкам 2412 «Отложенный налог на прибыль» и 2460 «Прочее».

Счет 97. Расходы будущих периодов

Не всегда суммы расходов, которые были произведены в текущем отчетном периоде, могут быть приняты в учет – существуют определенные ограничения, не позволяющие этого сделать. Чтобы учесть подобные моменты, часть расходов переносится в будущие периоды. Отразить информацию о том, какие расходы были отложены и на каком основании, поможет счет 97 «Расходы будущих периодов».

Как счет 97 используется в бухгалтерском учете?

В дебетовом обороте по счету 97 формируются все возможные затраты. В кредитовом должны фигурировать финансовые и материальные ценности. Временно понесенные компанией расходы становятся частью капитала и остаются на балансе в активе. В последующих периодах средства списываются, в результате чего становятся затратами.

Чтобы отнести расходы к числу РБП, потребуется соблюсти два важных условия:

Необходимость в использовании такого понятия, как «расходы будущих периодов» (РБП), возникла в результате появления у предприятий потребности вкладывать деньги в перспективные производственные направления.

Если говорить о конкретных видах расходов, то сюда можно отнести такие направление, как:

На практике, перечень возможных расходов гораздо больше.

Бухгалтер компании может на свое усмотрение относить к РБП затраты, которые требуется списывать в течение длительного периода времени. Однако здесь не учитываются авансы, которые были выплачены в счет проведения конкретных работ.

Типовые бухгалтерские проводки по счету 97

В ПБУ представлены следующие типовые операции по счету 97:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

|---|---|---|

| Доля РБП, включенная в расходы, но относящаяся к будущему периоду |

Счет 97 – активный, финансово-распределительный. Аналитический учет по счету ведется в разрезе каждого вида расходов. В бухгалтерском балансе нет отдельной строки для счета 97, поэтому данные по нему входят в раздел оборотных активов или запасов – строка 1210 или 1260.

Пример оформления счета 97

Компания «Ромашка» в будущем планирует сменить основное направление деятельности, но для этого необходимо получить специальное разрешение – лицензию. Расходы, связанные с получением лицензии, оцениваются в 40 тыс. рублей. Эти денежные средства были переданы на учет в качестве расходов будущих периодов.

По завершению периода в учет было принято лишь 20 тыс. рублей. Остальная сумма будет учтена в будущем году. В результате бухгалтер формирует следующие проводки:

Будущие расходы фирмы, связанные с оформлением лицензии.

Учет оплаченной суммы в размере 50%. Оставшаяся часть будет учтена в следующем году.

Счета 97 и 98: основные проводки и примеры

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

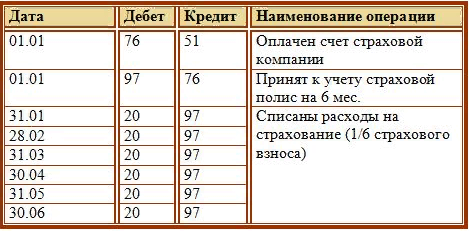

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

Пример:

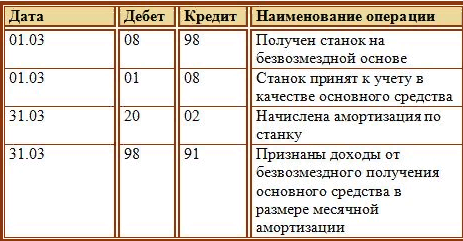

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как восстановить расходы с 97 счета

Дата публикации 07.04.2021

Использован релиз 3.0.91

Для организаций, которые применяют ПБУ 18/02 балансовым методом.

В отчетном (налоговом) периоде, в котором получен убыток (отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения), налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). На полученные в предыдущих налоговых периодах убытки можно уменьшить налоговую базу по налогу на прибыль текущего налогового периода, но не более чем на 50 % (ограничение действует в отношении налоговых периодов с 01.01.2017 по 31.12.2021) (ст. 283 НК РФ).

Если по итогам налогового периода получен убыток и в программе не выполнен его перенос на будущее, то при выполнении регламентной операции «Расчет налога на прибыль» в составе обработки «Закрытие месяца» за январь следующего года на экран будет выведено сообщение об ошибке с рекомендацией по переносу убытка прошлого года на будущее (рис. 1).

Перенос убытка текущего года на будущее в программе отражается документом «Операция» (рис. 2).

После ввода операции по переносу убытков на будущее необходимо повторно выполнить закрытие месяца за декабрь года, в котором получен убыток. При повторном закрытии месяца в регламентной операции «Расчет отложенного налога по ПБУ 18» в проводке Дт 09 Кт 99.02.О субконто счета 09 «Отложенные налоговые активы» будет автоматически изменено с «Убыток текущего периода» на «Расходы будущих периодов» (рис. 3).

Счет 97 «Расходы будущих периодов»

СЧЕТ 97 «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ»

Счет 97 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Учтенные на счете 97 «Расходы будущих периодов» расходы списывают в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

В сельском хозяйстве, кроме того, к этим расходам относят затраты по устройству некапитальных сооружений и временных приспособлений для нужд производства (летние лагеря и загоны для животных, расходы по устройству траншей, сооружений для силосования, сеннажирования и других сооружений и приспособлений), а также затраты на мероприятия по улучшению земель, включаемых в себестоимость продукции в течение ряда лет, исходя из определенных для отдельных мероприятий сроков их действия или использования.

В промышленных организациях в условиях серийного или массового производства затраты, связанные с проведением работ по ремонту, частичному изменению конструкций, изделий, модернизации отдельных узлов и деталей, по частичному пересмотру технологического процесса к расходам будущих периодов не относятся, а включаются непосредственно на издержки производства. В случае когда указанные затраты в соответствии с договором возмещаются заказчиком, их учитывают на отдельном производственном заказе.

В организациях, заготавливающих сельскохозяйственную продукцию, учитывают как расходы будущих периодов затраты по заготовке сельскохозяйственных продуктов в межсезонный период (операционные, общезаготовительные расходы), а также общехозяйственные расходы по промышленной переработке сырья в соответствии с нормативными расчетами по распределению.

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.