Как платить за ипотеку меньше: лайфхаки и рекомендации

Благодаря господдержке ипотека в России подешевела до рекордно низкого уровня. Кроме того, многие девелоперы представили программы, в которых предлагают выплачивать проценты по кредитам за покупателей жилья на определенный срок. Однако до минимальных и отрицательных европейских ставок, о которых мечтает каждый заемщик, в России еще далеко.

Рассказываем, как россиянам платить за ипотеку меньше.

Эксперты в этой статье

Выберите правильный банк

Прежде всего стоит определиться с выбором кредитной организации. Клиенту следует обратиться в банк, зарплатным клиентом которого является его работодатель. К примеру, если потенциальный заемщик получает зарплату на карту Сбербанка, то он может рассчитывать в этом же банке на скидку к процентной ставке по ипотеке. «Минимальная ставка по базовой программе в Сбербанке составляет 7,9% для работников предприятий, являющихся участниками зарплатного проекта. В других случаях размер ставки будет на 0,5 п.п. выше — 8,4% годовых. Отмечу также, что некоторые банки, в которых действует ипотека с господдержкой, дополнительно субсидируют ставку (максимум — до 5,85% годовых)», — пояснила Мария Литинецкая, управляющий партнер компании «Метриум».

Не забывайте про льготы

Стоит также не забывать, что некоторым категориям граждан положены льготы по ипотечным кредитам. Необходимо уточнить в банке, не является ли клиент льготником какой-либо категории, претендующей на сниженные ставки. Семьи с двумя и более детьми могут получить кредит на жилье по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%. Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Найдите лучший способ погашения кредита

Следует заранее рассмотреть все возможные схемы погашения кредита. Сейчас самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная. «У каждой есть как свои плюсы, так и свои минусы. В одном случае сумма долга делится на равные части, а проценты по ипотеке начисляются на остаток суммы задолженности. Во втором случае размер ежемесячных выплат по кредиту будет всегда осуществляться в равном размере независимо от срока: только взяли кредит или совершаете последние платежи. Делая выбор, необходимо хорошо оценить свои финансовые возможности в долгосрочной перспективе. В первом случае финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов», — объяснила Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль».

Подберите подходящий объект

Заемщику необходимо правильно определиться с выбором объекта недвижимости. На жилье от застройщика сейчас можно получить ипотеку под более низкий процент, чем на вторичку. Кроме того, не стоит забывать, что льготная ипотека под 6,5% распространяется только на первичный рынок жилья.

«Более того, сегодня многие крупные девелоперы (ГК «ПИК», ГК «А101», MR Group, УК «Развитие», Группа «Самолет», ГК «Инград», ГК ФСК и другие) дополнительно субсидируют ставку до 0,1–1% годовых на определенный срок (до конца года, на шесть, восемь или десять месяцев). То есть девелопер берет на себя часть кредитной нагрузки на клиента и выплачивает проценты по ипотеке вместо него», — отметила Литинецкая.

Однако стоит понимать, что программы девелоперов не подразумевают субсидирования ставок на весь срок кредитования и не всегда речь идет о нулевой ставке на льготный период.

Выберите оптимальный срок кредита

Максимальный срок предоставления ипотечного кредита в России сегодня составляет 30 лет. «При выборе ипотеки на 20 лет ежемесячный платеж будет меньше, его легче будет платить, но размер переплаты банку будет больше. При этом если вы вносите сумму большую, чем ежемесячный платеж, то есть погашаете досрочно, то размер переплаты уменьшается», — комментирует Дмитрий Косьмин, генеральный директор агентства недвижимости «Азбука жилья».

Увеличьте первоначальный взнос

Сократить расходы на ипотеку поможет и существенный первоначальный взнос. Чем больше первоначальный взнос, тем меньше переплата по кредиту. Банк рассматривает единовременное внесение большой суммы как подтверждение финансовой благонадежности заемщика, пояснила юрист «S&K Вертикаль». По ее словам, также можно уменьшить свои расходы по ипотеке и внесением суммы материнского капитала в счет погашения ипотечного кредита. Однако данной формой государственной поддержки могут воспользоваться лишь те семьи, в которых появился второй ребенок, резюмировала эксперт.

Оформите страховку самостоятельно

При оформлении ипотечного кредита дополнительно заключается договор страхования. В банке, в котором берется ипотека, стоимость страховки может быть в несколько раз выше, чем в страховой компании, одобренной банком, уточнил Косьмин. По его словам, зачастую заемщикам бывает выгоднее сделать страховой полис самостоятельно и принести в кредитную организацию.

Внесите досрочный платеж

Если ипотека уже выдана, один из способов снизить ипотечный платеж — это досрочно погасить кредит. Прежде чем вносить досрочный платеж, перечитайте кредитный договор: бывает так, что банк разрешает сократить ежемесячный платеж, только если сумма досрочного взноса выше определенного порога (например, от 50 тыс. руб.), советует Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой».

«Внести досрочный платеж можно в любое время, но списывается он, как правило, в дату вашего ежемесячного платежа по графику. Надо обеспечить, чтобы на счете был и сам ежемесячный платеж, и та сумма, которую вы внесли и обозначили в заявлении на досрочку. Допустим, у вас ежемесячный платеж 18 тыс. руб., а вы хотите внести еще 300 тыс. руб., таким образом, на счет нужно внести 318 тыс. руб. В заявлении обязательно укажите, что хотите сократить ежемесячный платеж, а не срок кредита», — советует Доброхотова. Вся сумма досрочного платежа идет на сокращение основного тела кредита, а не процентов, именно поэтому выгодно гасить ипотеку крупными траншами досрочно.

Сдайте квартиру в аренду

Еще один способ уменьшить ипотечные платежи — сдать ипотечную квартиру в аренду. В этом случае арендные взносы будут частично или полностью погашать ежемесячный платеж. Конечно, если квартира у вас одна, этот вариант, скорее всего, не слишком подходящий, уточняет Доброхотова. «Есть еще один существенный нюанс: сдавать недвижимость, обремененную ипотекой, можно только с согласия залогодержателя, то есть банка. Так, обычно пункт о возможности (или запрете) сдачи ипотечной недвижимости содержится в ипотечном договоре. В случае если в договоре отдельно не оговаривается этот момент, а есть желание сдать имущество в аренду, то во избежание проблем в будущем следует обратиться в банк за получением официального письменного разрешения на сдачу имущества в аренду», — пояснила Орешкина.

Рефинансируйте кредит

Другой вариант снижения ипотечных платежей — это рефинансирование. Однако такая схема работает, если осталось платить более 2 млн руб. и если заемщик выплатил меньше половины долга, а также в том случае, если ставка после рефинансирования снизится не менее чем на 2 п.п. «Так, если вместо 11,2% будет оформлен новый кредит под 6,5% годовых — игра стоит свеч, но только если, как говорилось выше, сумма долга еще довольно велика», — поясняет председатель «Бест-Новострой».

Не забудьте про компенсацию

Одним из способов сэкономить для ипотечного заемщика является оформление имущественного налогового вычета. Так, фактически будет возвращена часть денег, потраченных на выплату ипотеки, советует юрист. Она подчеркнула, что полученную сумму можно будет потратить по своему усмотрению — например, направить на погашение кредита, что станет ощутимой финансовой помощью заемщику. Оформляется налоговый вычет по заявлению, поданному в налоговый орган. Следует отметить, что законом установлен лимит, с которого будет исчисляться налоговый вычет, а обратиться за оформлением можно не чаще одного раза в год, и то при условии, что вы ранее не обращались за получением вычета при покупке предыдущей недвижимости.

Как закрыть ипотеку досрочно: эти 4 приема сократят срок кредита

C января по август 2021 года около 1,2 млн россиян взяли ипотечные кредиты. По данным Банка России, за аналогичный период прошлого года было выдано 901,6 тыс. ипотек, то есть рост составил 33%.

В прошлом году россияне стали брать ипотеку на более длительный срок — 18–19 лет, хотя ранее он составлял в среднем 15 лет. Глава аналитического центра «Дом.РФ» Михаил Гольдберг связал это с более низкими ставками. Но если вы решили расплатиться по ипотеке побыстрее, эксперты рассказали «РБК Инвестициям», как это сделать.

Чтобы успешно выплатить ипотеку, нужно удачно ее взять. Или рефинансировать

«Когда вы берете ипотеку, нужно смотреть, чтобы ваш ежемесячный платеж был таким, про который вы понимаете, что вы эти деньги всегда заработаете, чтобы он был относительно небольшим и не был большой нагрузкой на ваш бюджет», — считает автор телеграм-канала Moneyhack Александра Краснова.

По ее мнению, если не получается взять ипотеку с приемлемым ежемесячным платежом, то нужно менять условия. Например, выбрать квартиру с меньшим количеством комнат или в другом районе. Либо накопить больший первый взнос, так как в этом случае тело кредита будет меньше и, соответственно, вы меньше переплатите процентов. Это можно сделать в том числе с помощью материнского капитала.

«Потому что гасить досрочно ипотеку вы всегда успеете, но если случится какой-то форс-мажор в жизни, то с большим платежом будет сложно», — отметила она.

Краснова поделилась историей о своем знакомом, который взял ипотеку с ежемесячным платежом около ₽60–70 тыс. При этом его зарплата составляла примерно ₽90 тыс., а жена в это время уходила в декрет. «Меня поразила такая безалаберность. Поэтому, условно, если ваша зарплата ₽100 тыс., то ориентируйтесь на то, чтобы платеж был ₽20 тыс. Эту сумму вам будет легко сэкономить», — посоветовала она.

Если вы уже взяли ипотеку и вас не устраивает ваша процентная ставка, то можно ее рефинансировать другим ипотечным кредитом. Но это стоит делать как можно раньше, чтобы не было ситуации, что вы выплатили все проценты, а потом ушли в другой банк и пришлось начинать все заново, отметила Краснова.

Подавать на рефинансирование можно уже через полгода после того, как вы заключили договор об ипотеке. Однако стоит учесть, что эта процедура не бесплатна, так как вам нужно будет заново оценить стоимость квартиры, заплатить госпошлину и купить новую страховку. Тем не менее неиспользованные средства по старой страховке можно вернуть, для этого нужно написать заявление в страховую компанию.

Определитесь, что вам нужнее — сократить срок кредита или снизить ежемесячный платеж

По мнению финансового консультанта Анны Громовой, не в каждом случае нужно стараться выплатить ипотеку побыстрее. «Если ипотека по хорошей ставке, а сейчас инфляция выросла, вклады и ставки растут, по облигациям доходность растет, может быть, не надо», — сказала она.

Если человек много инвестирует в недвижимость с помощью ипотечного кредита, то ему может быть выгоднее снижать ежемесячный платеж. Однако математически выгоднее сокращать срок по кредиту, чем уменьшать платежи, отметила Громова. В том и другом случае принцип один — платить больше установленной банком суммы.

Чем больше платишь по ипотеке, тем больше сэкономишь

Чтобы выплатить ипотеку быстрее, нужно периодически закрывать ее частично досрочно. Дополнительные выплаты будут уменьшать тело кредита, с которого банк начисляет проценты. Кредитная организация будет их пересчитывать — и ежемесячный платеж становиться ниже. Кроме того, общая переплата по кредиту тоже станет меньше.

По словам Громовой, по ипотеке не нужно отказываться от страхования, так как здесь очень высокие риски, большие суммы и долгий срок кредита. По ипотечному страхованию стоимость страховки рассчитывается каждый год в зависимости от того, какой остался долг. Соответственно, если гасить кредит частично-досрочно, то есть уменьшать тело долга, то можно экономить и на страховке.

Частичное досрочное погашение выгоднее делать в начале срока ипотеки, так как в каждом ежемесячном платеже заложена часть тела долга и процентов, говорит Громова. В первую половину срока ипотеки вы платите больше процентов, а во вторую — наоборот, тело долга.

Например, если вы брали ипотеку на 15 лет и выплачивали ее уже десять лет, то нужно внимательно изучить, нужно ли вам частичное досрочное погашение, сказала финансовый консультант. Допустим, что ваш ежемесячный платеж ₽15 тыс., тогда ₽13 тыс. может идти на погашение тела долга и только ₽2 тыс. — на проценты.

Громова посоветовала регулярно смотреть график выплат по ипотеке, а если вы делаете дополнительные выплаты — то в обновленный график. Нужно уточнить в банке, где его можно найти. Некоторые кредитные организации публикуют их в мобильных приложениях, другие — в личном кабинете на сайте банка. В графике нужно обратить внимание на состав ежемесячных выплат — какая в них доля тела долга и сколько занимают проценты.

Где найти деньги, чтобы больше платить по ипотеке?

Подработка

По мнению Красновой, в первую очередь нужно постараться сократить расходы. Кроме того, можно поискать дополнительные источники дохода, например — найти подработку. По ее мнению, в очень многих профессиях есть возможность поискать, как еще дополнительно заработать денег, чтобы поскорее погасить ипотеку.

«Из своего личного опыта могу сказать, что когда я взяла ипотеку, то свои ежемесячные расходы сократила в три раза. Ну и, соблюдая все условия, про которые я сказала выше, ипотеку я выплатила за два года», — рассказала Краснова.

Карты с кешбэком

Громова отметила, что есть и другие способы найти дополнительные средства на досрочную выплату кредита. Например, можно использовать карты с кешбэком, однако подбирать их нужно тщательно.

«В принципе все карты с кешбэком направлены на то, чтобы мы больше тратили. Но, тем не менее, бывают интересные программы. Например, топливный кешбэк. Ведь ты все равно тратишь на бензин. По этой карте что-то возвращаешь каждый месяц и можно закидывать эти деньги на частичное досрочное погашение», — сказала она.

Налоговые вычеты

Однако нужно учитывать, что не все имеют право на налоговый вычет. Он полагается тем, кто получает доход, облагаемый НДФЛ в 13%. Например, работает по найму или официально сдает квартиру и платит этот налог.

Продажа ненужного

Другой способ заработать на выплаты по ипотеке — продать ненужное на площадках объявлений. В любой семье появляются вещи, которые со временем не нужны — детские игрушки, кроватки, пеленальные столики, одежда, полагает Громова.

«Люди покупают просто все, какие-то вещи невероятные, которые просто в голову не придет, что можно купить и продать», — рассказала она.

Выплаты и пособия

На погашение ипотеки также можно направить выплаты и пособия, если они вам жизненно не необходимы. Например, в 2020 году государство выплачивало средства семьям с детьми, а также потерявшим работу из-за пандемии коронавируса.

«Это деньги, которые мы не зарабатывали, мы на них не рассчитывали, просто государство решило нам эти деньги дать. Поэтому, считаю, эти деньги надо либо инвестировать, либо ими погашать долги, кому что актуальнее. Можно поделить сумму пополам: 50% — на инвестиции, 50% — на долги», — считает Громова.

Финансовый консультант также посоветовала узнать, какие региональные льготы и выплаты вам полагаются, если у вас есть дети. Информацию можно узнать в кол-центре местного МФЦ либо в Фонде соцстрахования.

Громова рассказала, что когда у нее родился третий ребенок, она получила региональную выплату в Санкт-Петербурге в размере около ₽100 тыс. Деньги перевели на карту. Эти средства она направила на частичное досрочное погашение ипотеки. Есть и другие выплаты многодетным семьям. «Я, например, как многодетная получаю еще каждый месяц на карту часть денег, которые предназначены на оплату коммунальных услуг за квартиру. То есть в Питере много таких льгот. И это, конечно, нужно знать», — добавила она.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Как быстро погасить ипотеку

Любой заемщик, оформивший жилищный кредит, задумывается о том, как быстро закрыть ипотеку. Ссуда оформляется на долгие годы, часто на 15-25 лет, и каждый месяц клиент вынужден отдавать банку значительную часть своего бюджета. Поэтому, конечно, хочется расквитаться с долгом как можно быстрее. И способы есть.

Рассмотрим, как быстро погасить ипотеку, все доступные методы. Если применить их комплексно, то реально можно сократить время гашения на несколько лет, а то и больше. Эта и другая важная информация для ипотечных заемщиков на Бробанк.ру.

График погашения ипотеки

Если рассматривать, как погасить ипотеку быстрее, то тут все банально — чтобы кредит быстрее закончился, необходимо оперативнее его погашать. При оформлении жилищной ссуды заемщик получил график платежей, который обязан соблюдать. Согласно нему он вносит каждый месяц на счет определенную сумму.

Стандартное гашение предполагает растягивание бремени на 15-25 лет, некоторые берут ипотеку и на все 30 лет. Но не обязательно соблюдать установленный порядок гашения, можно платить, опережая его, тогда и гашение будет более оперативным. Погасить ипотеку получится быстрее.

Чаще всего ипотека погашается аннуитетными, равными по размеру платежами, такой график и будем рассматривать.

Допустим, наш потенциальный заемщик взял ипотеку в размере 3 000 000 рублей (именно столько ушло в кредит), договор с банком заключил на 15 лет под 11% годовых. При таком раскладе получаем (используем для расчета ипотечный калькулятор):

Несмотря на низкие ставки, переплата по ипотеке всегда существенная. Как видно на примере, заемщик процентами отдает даже больше, чем ушло в кредит. То есть на эти деньги можно было бы купить 2 аналогичные квартиры. Поэтому естественно, что хочется сэкономить.

Периодическое частичное досрочное погашение

Тут все банально — если хочешь закрыть ипотеку быстрее, ищи дополнительные источники дохода, и все полученные “лишние” средства клади на кредитный счет. По закону заемщик может делать частичное досрочное погашение кредитов хоть каждый месяц.

То есть, если по графику вы должны вносить 34 097 рубля (как в расчетах выше), то можно класть больше, 40 000, и излишки будут направляться на уменьшение основного долга. А именно на него начисляются проценты: чем меньше основной долг, тем меньше переплата.

Минус — каждый раз, планируя совершить частичное закрытие, заемщик вынужден обращаться в банк и писать заявление, причем заранее. Это не совсем удобно. Упростил процедуру Сбербанк, он позволяет оформлять такую процедуру через Сбербанк Онлайн, что удобно. Возможно, и другие ипотечные банки последуют этому примеру для облегчения жизни заемщиков.

Большинство банков просят писать заявление на частичное досрочное гашение минимум за 14 дней до ближайшей даты списания платежа. В этот день операция и будет выполнена.

Расчеты выгоды от частичного гашения

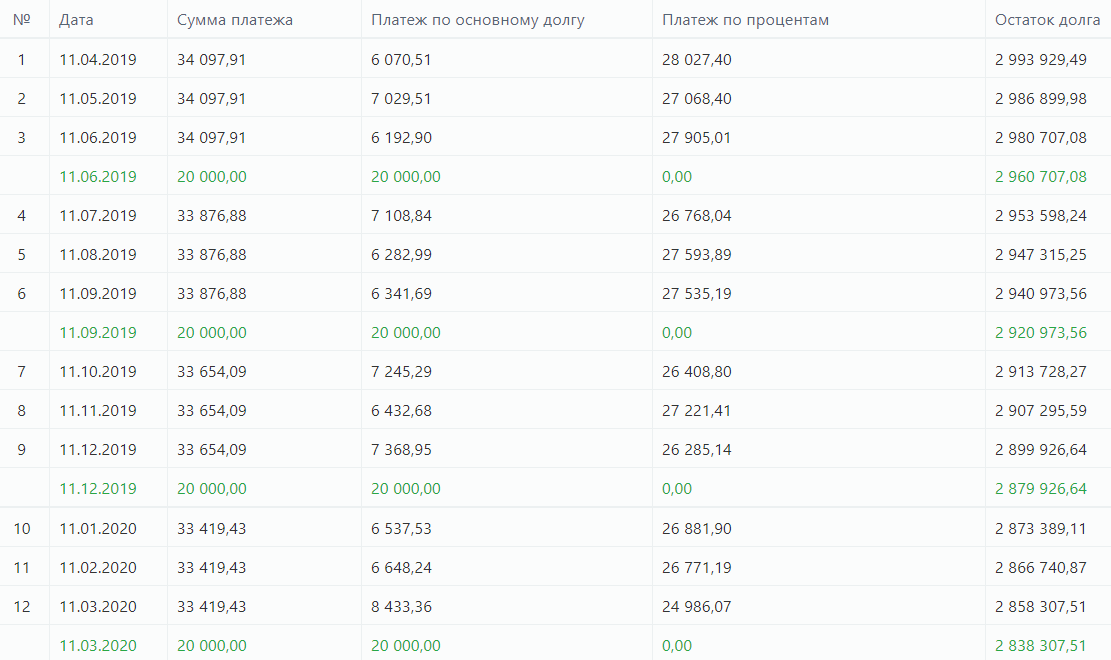

Допустим, наш потенциальный заемщик решил выплатить ипотеку быстрее, используя вариант частичного гашения. Кроме основных ежемесячных платежей он каждый квартал кладет на счет дополнительные 20 000 рублей, которые удалось сэкономить или дополнительно заработать.

Обычно после частичного гашения раньше срока банки видоизменяют график, сокращая размер ежемесячного платежа, но оставляя при этом прежний срок гашения. Лишь малая часть компаний позволяет сделать наоборот — сократить срок и сохранить размер платежа.

В итоге будем рассматривать первый вариант — сохранение срока, так как он практически всегда и допускается банками.

Делать заемщик это начал сразу после того, как оформил ипотеку, то есть первое частичное досрочное гашение провел через 3 месяца после заключения с банком договора. Рассматриваем все тот же пример, приведенный выше, то есть ежемесячный платеж — 34 097, переплата — 3 137 000. Что получаем в итоге за год, как изменится график:

За год будет выполнено 4 частичных досрочных погашения, ежемесячный платеж сократится с 34 097 до 33 181 рублей, то есть почти на 1000 рублей.

Если сохранять эту схему по внесению дополнительных 20000 четыре раза в год, то получим следующее:

В итоге выплата сократится на 2 года, человек уменьшит переплату примерно на 600 000 — 700 000 рублей. И в целом такая схема не будет особо обременительной для бюджета, дополнительные затраты составляют примерно 6500 в месяц. А если учесть инфляцию, то с каждым годом эта сумма будет казаться все более назначительной.

Как быстро погасить ипотечный кредит с помощью маткапитала и детей

Обычно ипотеку берут молодые люди или семьи, поэтому практически всегда за срок действия кредита появляются дети. Начиная с 2020 года, материнский капитал полагается семьям, начиная уже с 1 ребенка (рожденного, после 1 января 2020 г.). Соответственно, полученную субсидию в размере 466 000 рублей можно направить на частичное досрочное погашение ипотеки.

Берем все тот же пример. Пусть по завершению второго года выплаты ипотечного кредита у нашего заемщика рождается ребенок, семья получает право на материнский капитал. Что получаем в итоге:

Если при этом делать частичные досрочные гашения хотя бы в невысоком темпе за счет уменьшения ежемесячных оплат, срок выплаты можно существенно сократить.

Использование налогового вычета

Рассматривая, как погасить ипотеку быстрее и выгоднее, нельзя не указать и на возможность получения налогового вычета. Любой человек, купивший недвижимость, может по закону вернуть часть уплаченного налога НДФЛ. А если речь именно об ипотеке, то в расчет берется не только цена квартиры, но и уплаченные банку проценты. Более подробная информация о налоговых вычетах в материале — Имущественный налоговый вычет: как вернуть до 1 300 000 руб.

О цифрах:

Возвращение подлежит уплаченный заемщиком подоходный налог. Например, если его зарплата — 80 000 ежемесячно до налогообложения, за год он получил 1 004 000 рублей. С этого дохода он уплатил налог НДФЛ 13% на сумму 135 200. Эти деньги и можно вернуть, обратившись в ФНС.

Возвраты можно оформлять каждый год, пока право не исчезнет, не будет достигнут максимальный предел. В нашем случае это 260 000 + 390 000, то есть 650 000 рублей. И каждый раз, получая вычет, нужно направлять его на частичное закрытие ссуды.

Если ипотеку получала семья, налоговый вычет могут оформлять оба заемщика.

Как быстро закрыть ипотеку (все методы сразу)

Анализируя, как закрыть ипотеку быстрее, не нужно останавливаться только на каком-то одном варианте. На сегодня есть инструменты, которые помогут заемщику оперативнее справиться с погашением ссуды. Нужно применять их все, тогда реально платить ипотеку не начальные 15, а 10 лет.

Если закрыть ипотеку с помощью и налоговых вычетов, и маткапитала, дело пойдет гораздо быстрее. Например:

Все приведенные в материале расчеты не являются публичной офертой. Рассмотрена конкретная ситуация, в каждой отдельной цифры будут разные.

Возможности быстрее гасить ипотеку есть, причем это можно делать даже не за счет собственных средств. Только за счет налогового вычета и маткапитала можно существенно уменьшить общий размер ипотечного кредита и закрыть его оперативнее. А если при этом делать и просто дополнительные досрочные гашения за счет вливания своих денег, дело пойдет еще быстрее.

Если рассматривать, как лучше гасить ипотеку, то важно делать это по графику, не совершая нарушений, чтобы не сделать его еще более дорогим. Если появились “лишние” деньги — кидайте их на ипотеку, оформляйте частично-досрочное. И используйте все положенные вас субсидии.

Комментарии: 3

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: