Как разносить расходы в программе, чтобы на затратных счетах не болтались хвосты

Закрытие финансового результата в бухучете по итогам месяца вызывает трудности не только у начинающих, но и у опытных бухгалтеров. Ошибок в учете, связанных с особенностями конкретной компании, бывает множество, но объединяет их, как правило, одно — закрытие затратных счетов.

Независимо от вида деятельности на затратных счетах аккумулируются расходы. При производстве или выполнении работ на них также собирается информация для формирования себестоимости. В конечном итоге всё это влияет на финансовый результат.

Поэтому вести учет расходов по затратным счетам важно правильно, чтобы впоследствии в бухгалтерской отчетности не было искажения.

Правила формирования в бухгалтерском учете информации о расходах утверждены Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (в ред. Приказа Минфина России от 06.04.2015 N 57н)

Для отражения расходов в программе используются затратные счета утвержденные в Раздел 3 «Затраты на производство» Плана счетов (утв. Приказом Минфина РФ от 31 октября 2000 г. N 94н в редакции от 08.11.2010г.).

Способ учета расходов и рабочий план счетов закрепите в учетной политике предприятия (ПБУ 1/2008).

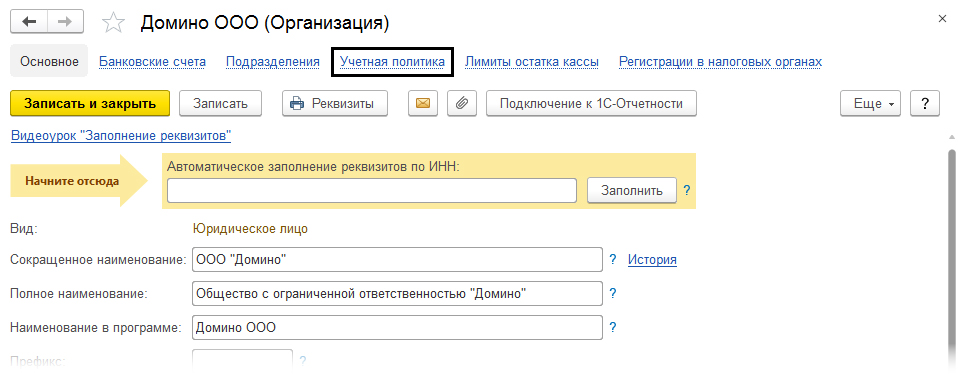

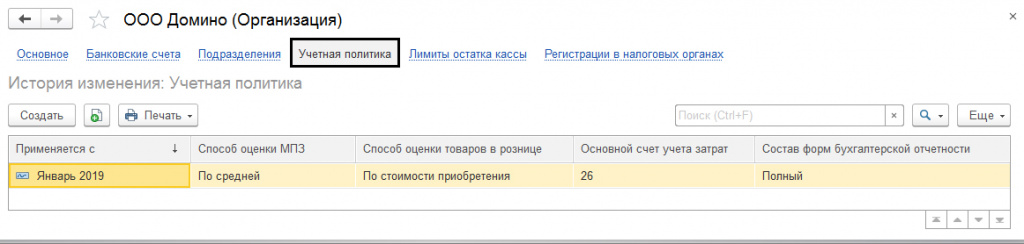

Первоначальные настройки / Учетная политика

Настройте учетную программу в соответствии со спецификой деятельности компании и утвержденной учетной политикой. От этого зависит корректность отражения расходов по затратным счетам бухгалтерского учета.

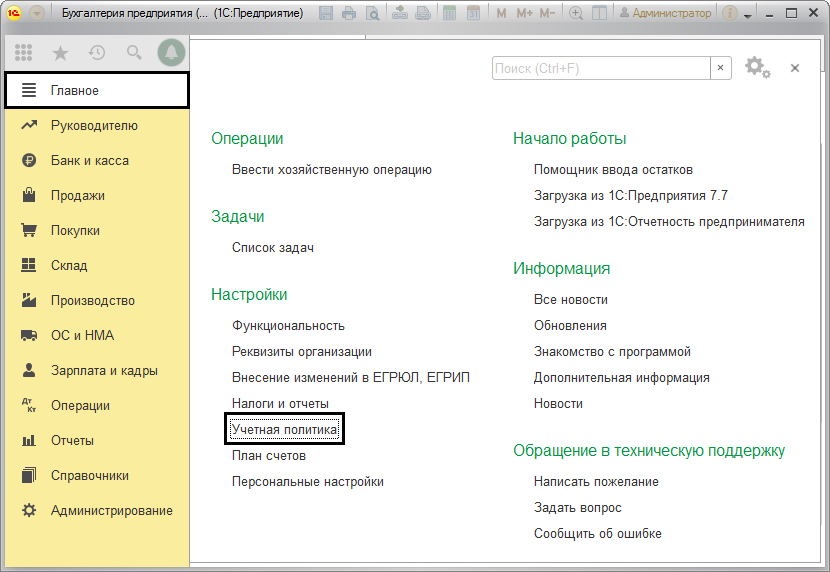

В программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Главное» > «Настройки» > «Учетная политика» и произведите следующие настройки:

Производство

Выполнение работ / оказание услуг

Торговля

Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»

установите флаг «Выпуск продукции»

Дт 40(43) — Кт 20

установите флаг «Выполнение работ, оказание услуг заказчикам»

Дт 90.02 — Кт 20

Комплект настроек остается незаполненным, т.к. счет 20 «Основное производство» не используется

Порядок списания затрат со счета 20 «Основное производство»

выберите порядок списания затрат :

— без выручки (затраты закрываются при отсутствии оборотов по счету 90.01)

— с учетом всей выручки (затраты списываются в разрезе группировок номенклатуры, по которым она была)

— с учетом выручки только по производственным услугам (можно списать после оформления акта об оказании производственных услуг)

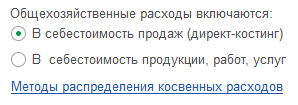

Общехозяйственные расходы включаются

в соответствии с учетной политикой предприятия:

— установите флаг «В себестоимость продаж

— установите флаг «В себестоимость продукции, работ, услуг» — расходы распределяются согласно настройкам «Методы распределения косвенных расходов»

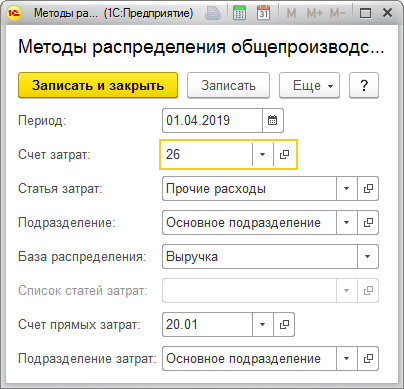

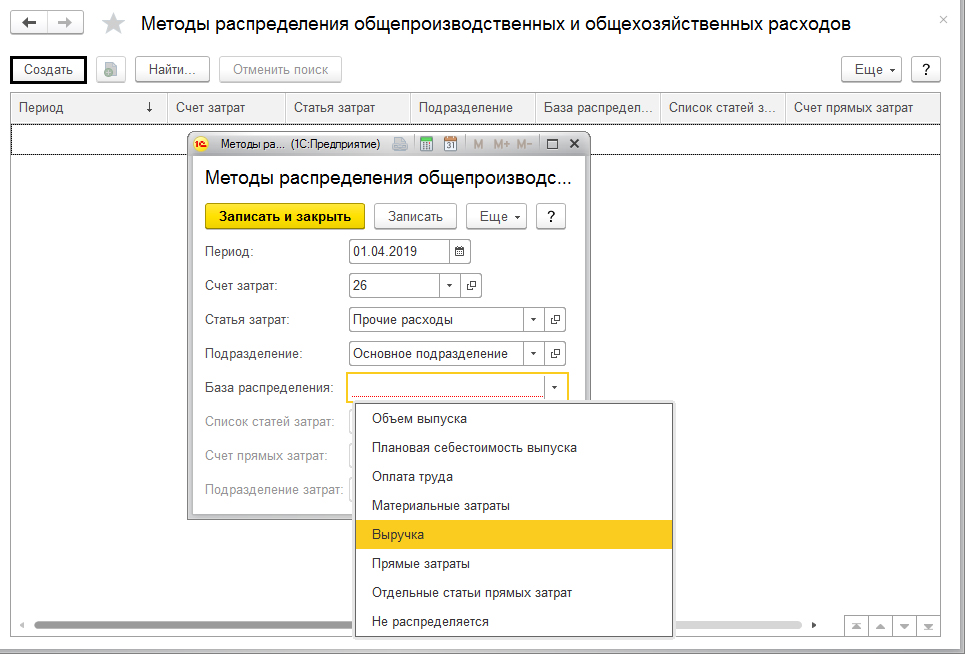

В настройке учетной политики откройте ссылку «Методы распределения косвенных расходов». В открывшемся списке правил для разнесения общехозяйственных и общепроизводственных расходов создайте новую запись и заполните ее в соответствии с учетной политикой вашего предприятия. Обратите внимание на поле «База распределения», косвенные расходы будут распределяться в зависимости от того, какое значение вы укажите — пропорционально объему выпуска, плановой себестоимости выпуска и т.д

Обязательно настройте методы распределения косвенных расходов, в случае если ваша компания использует счет 25 «Общепроизводственные расходы». Расходы со счета 25 будут списаны в счет 20 или 23 согласно указанным правилам. В случае распределения на счет 23, в конце месяца затраты автоматически спишутся в счет 20, а после закроются на счет 40 или 43.

Для торговых организации будет использован счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Производить настройку «Методов распределения косвенных расходов» для торговых организаций не нужно.

Учет расходов в бухгалтерском и налоговом учете

В зависимости от осуществляемой деятельности компании и утвержденной учетной политики информация о расходах будет отражена на затратных счетах: 20, 23, 25, 26, 29, 44. Данный порядок следует из Инструкции к плану счетов и ПБУ 10/99.

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные, и в зависимости от вида деятельности их состав отличается.

Необходимо вести раздельный учет расходов для производства продукции, при выполнении работ/оказании услуг и торговой деятельности. Если ваша компания совмещает несколько видов деятельности и невозможно определить, к какому виду деятельности относятся те или иные расходы, установите порядок распределения необходимых расходов между производственной деятельностью, торговлей и выполнением работ/оказанием услуг. Выбранный метод распределения закрепите в учетной политике.

Обратите внимание: учет прямых и косвенных расходов в бухгалтерском и налоговом учете может различаться. В бухгалтерском учете расходы признаются согласно указанным условиям в п. 16 ПБУ 10/99. В налоговом учете признаются осуществленные налогоплательщиком расходы согласно п. 1 ст. 252 НК РФ. В общем случае на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут. Но возможны ситуации, которые приведут к расхождению между бухгалтерским и налоговым учетом.

Например, возникнет разница, если затраты в бухгалтерском учете признаются, но с точки зрения налогового законодательства расходами не являются. К таковым можно отнести представительские затраты и расходы на рекламу сверх установленного лимита. В бухгалтерском учете расходы признаются в полной сумме, а для целей налога на прибыль учесть расходы сверх норматива не получится. В таком случае возникнет постоянная разница, которая увеличивает сумму налоговой прибыли.

Бухгалтерский учет расходов

При производстве или выполнении работ/оказании услуг перечень прямых и косвенных расходов предприятию необходимо определить самостоятельно и закрепить в учетной политике.

Исходя из п.1 ст 318 НК РФ к прямым расходам можете отнести материальные затраты на покупку сырья и материалов которые будут использованы в производстве, расходы на оплату труда сотрудников занятых в производственной деятельности, амортизацию основных средств, используемых в производстве товаров, работ или услуг. Иные расходы, не связанные с производством или согласно техническим регламентам в него не включенные, относите на косвенные расходы (кроме внереализационных).

В бухгалтерском учете прямые расходы будут аккумулироваться по счетам 20 и 23 (29), косвенные расходы — по счетам 25 и 26. (Инструкция по применению Плана счетов, утверждена приказом Минфина России от 31.10.2000 № 94н).

При осуществлении торговой деятельности к прямым расходам, учтенным по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», относятся приобретение товаров, реализованных в текущем отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров (транспортные расходы) до склада, в случае, если эти расходы не включены в цену приобретения указанных товаров. В состав расходов текущего отчетного (налогового) периода учитываем только ту часть транспортных расходов, которая непосредственно относится к реализованным в этом периоде товарам.

Остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществленные в текущем месяце, являются косвенными расходами и уменьшают доходы от реализации текущего месяца

Важную роль для правильности отражения расходов по счетам бухгалтерского учета играют статьи затрат — субконто. Бухгалтерский учет по статьям затрат позволит группировать расходы предприятия в зависимости от способа их включения в себестоимость каждого вида продукции/услуг. При отражении расходов, для дальнейшего корректного закрытия затратных счетов необходимо верно заполнить все объекты аналитического учета.

В программе «1С: Бухгалтерия 8 ред. 3.0» уже предопределены некоторые элементы справочника «Статьи затрат», и удалить их программа не позволит. Чтобы к ним перейти, выберите в программе вкладку «Справочники» > «Доходы и расходы» > «Статьи затрат».

Справочник «Статьи затрат» является иерархическим, для более информативного представления можно создать группы по экономическим элементам для удобства пользования. Подобная группировка позволит наглядно определить структуру себестоимости.

По затратным счетам важно верно указать все объекты аналитического учета:

Контроль правильности ведения счетов осуществляйте с помощью оборотно-сальдовой ведомости. Присутствие хвостов и минусов по затратным счетам может свидетельствовать о наличии ошибок в объектах аналитического учета.

Налоговый учет расходов

В налоговом учете расходы также делят на прямые и косвенные (п 1. ст. 318 и ст. 320 НК РФ). В зависимости от вида деятельности их состав может отличаться.

Прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом необходимо самостоятельно определить перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг и закрепить его в учетной политике (п. 1 ст. 318 НК РФ).

Для торговых организаций перечень прямых расходов фиксированный и приведен в ст. 320 НК РФ. Остальные расходы, кроме внереализационных, относите к косвенным расходам и уменьшайте на них сумму доходов от реализации текущего месяца.

Важно правильно настроить состав прямых расходов в налоговом учете, от этого зависит корректное отражения расходов при закрытии месяца и дальнейшее отражение их в отчетности.

В программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Главное» > «Настройки» > «Налоги и отчеты» > вкладка «Налог на прибыль» откройте ссылку «Перечень прямых расходов». Статьи расходов, не указанные в данном регистре, по умолчанию будут считаться косвенными и списываться в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Обратите внимание: даже если перечень прямых расходов организации не меняется, запись регистра сведений «Методы определения прямых расходов производства в НУ» необходимо создавать на каждый год.

Схема закрытия затратных счетов

Операции закрытие месяца в бухгалтерском учете позволяют рассчитать точную себестоимость продукции/услуг с учетом всех затрат. Для подведения финансового результата в бухгалтерском учете по итогам месяца в программе «1С: Бухгалтерия 8 ред. 3.0» необходимо выполнить операцию «Закрытие месяца», для этого выберите вкладку «Операции» > «Закрытие месяца».

При производстве или выполнении работ/оказании услуг

при закрытии месяца сначала будут списаны косвенные расходы по затратным счетам 25 и 26.

Обратите внимание: у данных счетов нет субконто «Номенклатурная группа», по этому расходы будут списаны по подразделениям счетов 20 и 23.

Расходы со счета 25 будут списаны в счет 20 или 23 согласно выбранного варианта базы распределения для косвенных расходов (настройка в учетной политике «Методы распределения косвенных расходов»).

Расходы со счета 26 в зависимости от выбранного в учетной политике правила списания общехозяйственных расходов закроются следующим образом:

Таким образом, счет 25 на конец месяца должен иметь нулевое сальдо — расходы закрываются на счет 20 или 23.

Счет 23 будет полностью или частично списан в счет 20. Остаток по счету 23 на конец месяца покажет стоимость незавершенного производства.

Счет 20 будет закрыт:

Остаток по счету 20 на конец месяца покажет стоимость незавершенного производства.

Таким образом, за исключением затрат по незавершенному производству, все расходы по счетам 20 и 23 должны быть списаны и не иметь остатков на конец месяца.

При осуществлении торговой деятельности расходы, учтенные по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», подлежат закрытию полностью или частично на счет 90.07.01 «Расходы на продажу по деятельности с основной системой налогообложения» (согласно утв. Плана счетов). В случае отсутствия выручки расходы далее будут отнесены как убыток на счет 90.09 «Прибыль/убыток от продаж» и далее списаны в счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения».

Возможно дебетовое сальдо по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в виде транспортных расходов, который относятся к нереализованным в данном отчетном (налоговом) периоде товарам.

А если счета не закрываются?

Если затратные счета не закрываются автоматически — проверьте объекты аналитического учета.

В случае если меняли статью затрат — перепроведите все документы, содержащие измененную статью. Иначе данные по затратным счетам будут отражены некорректно, и списаны/закрыты не будут.

Обратите внимание: неправильная формулировка статьи затрат повлечет ошибочное отнесение к формированию себестоимости продукции.

Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат по итогам месяца, повлечет за собой неподтвержденное сальдо, а именно — расходы, которые должны быть списаны, будут болтаться хвостами на затратных счетах. В случае внесение исправления в ранее проведенные документы не забудьте заново выполнить операцию закрытие месяца.

Контролируйте разнесенные расходы по затратным счетам с помощью оборотно-сальдовой ведомости, для этого в программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Отчеты» > «Оборотно-сальдовая ведомость по счету» перейдите по ссылке «Показать настройки».

На закладке «Группировка», в зависимости от того по какому затратному счету формируете ведомость, установите флажки:

Для более полного контроля на закладке «Показатели» установите флажок в поле НУ (данные налогового учета). В случае если у вас нет расходов, по которым различается бухгалтерский и налоговый учет, показатели должны совпадать.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Учетная политика в 1С 8.3: настройка и изменения

Программа 1С 8.3 «1С:Бухгалтерия», сделанная на платформе «1С:Предприятие», многозадачная и подходит для организации учета различных предприятий. Это и предприятия торговли, и предоставления услуг, и большие производственные холдинги. Она считается универсальной программой и, в общем, ее возможностей хватает для любой деятельности. Но самое важное, с чего стоит начинать работу, это – настройка политики учетной в 1С 8.3 в соответствии с требованиями учета определенного предприятия.

Политика отображает методы ведения бух. учета – оценки мат. запасов/товаров, погашения стоимости активов, методы использования бухгалтерских счетов, способы разнесения расходов косвенных, порядок подсчета себестоимости, порядок налогового обложения и т.д.

Именно поэтому корректное заполнение данных здесь исключает ошибки учета регламентированного.

Приступая к делу, необходимо еще обратить внимание на настройку функций и параметров учета, так как от этого также зависит и наш главный процесс.

Предварительные настройки

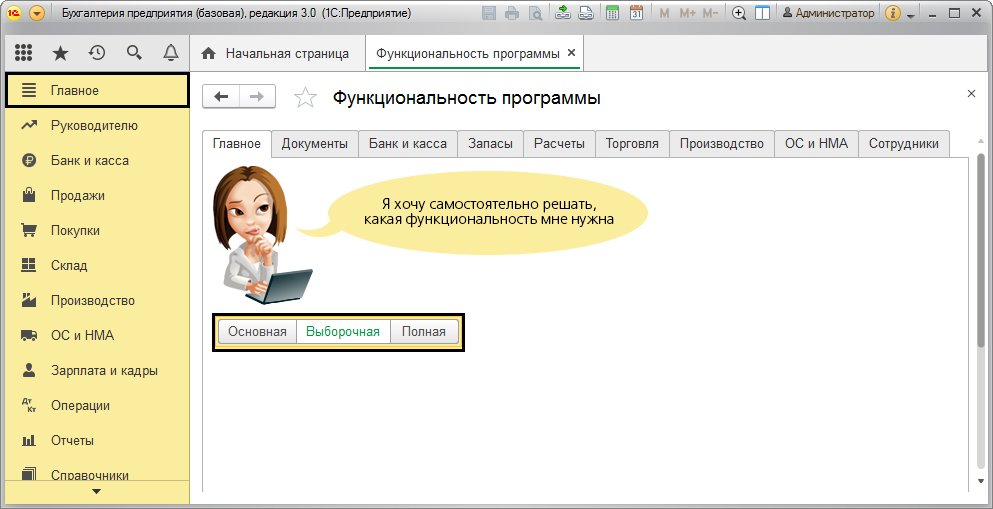

Функциональные параметры выставлены по умолчанию, но человек самостоятельным образом может подобрать и настроить лишь нужный ему через «Главное-Настройки», пункт «Функциональность». Этот же пункт есть в разделе «Администрирование-Настройки».

В процессе работы можно отредактировать данные настройки или выключить их вообще.

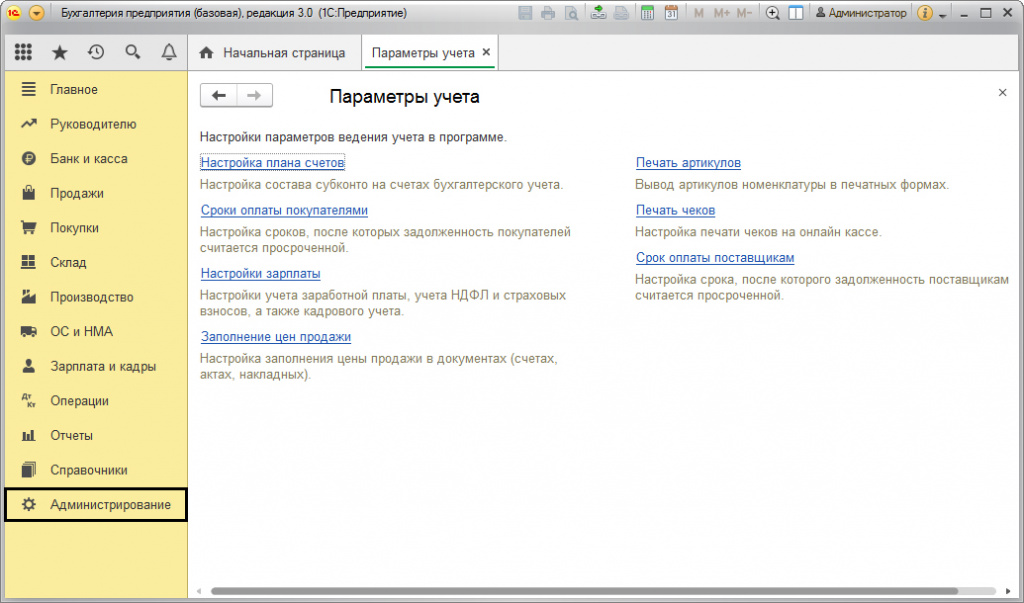

Чтобы выставить параметры учета перейдем в «Администрирование-Настройки программы».

В этом разделе осуществляется настройка плана счетов, настройка сроков оплаты клиентами и поставщикам, настройки заработной платы, заполнения цен, печати чеков и артикулов.

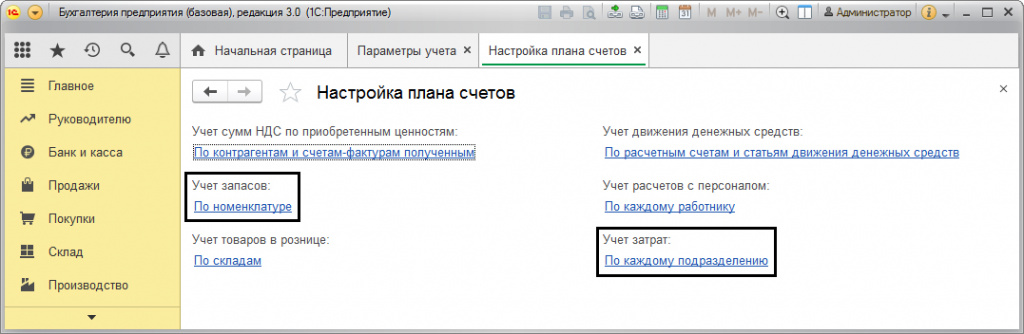

Нужно ознакомиться с этими настройками, так как они действительно влияют на учет. К примеру, учетного типа политика для производства подразумевает настройку плана счетов, которая устанавливает порядок учета запасов и растрат.

Выполнив первичную настройку можно переходить к главному процессу. Если необходим учет по нескольким предприятиям, то процедура повторяется для каждого из них отдельно. Помните, в процессе работы, настройки можно изменить.

Настройка при вводе новой организации

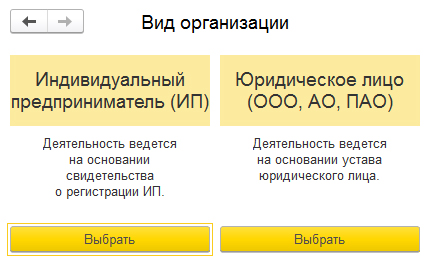

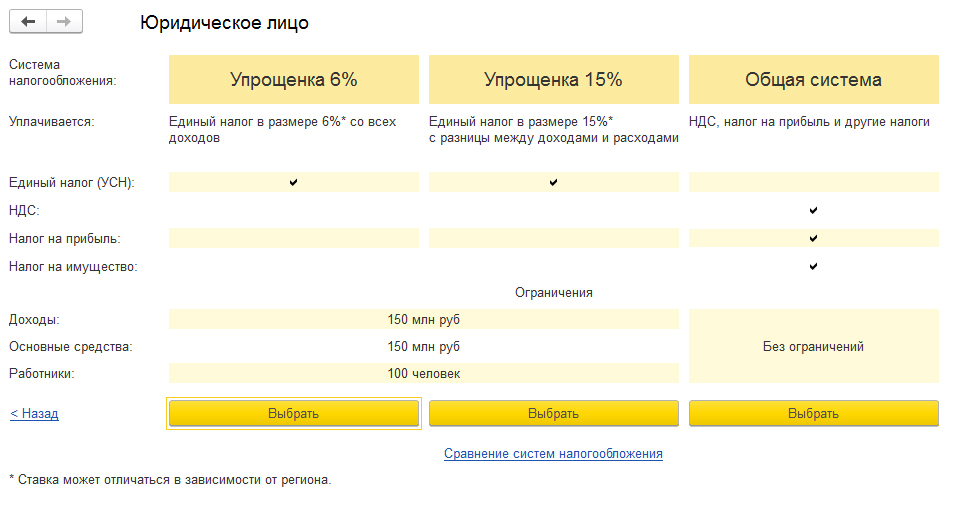

Если вы впервые начинаете вести учет, то при вводе сведений об организации система предложит вам уточнить вид деятельности (ИП или юр. лицо), а также установить систему налогового обложения.

С этого момента и начинается основной процесс. Программа автоматическим образом занесет первоначальные сведения при сохранении данных о компании. В дальнейшем, перейдя по одной гиперссылке, эти сведения можно изменить в соответствии с обновившимися требованиями учета.

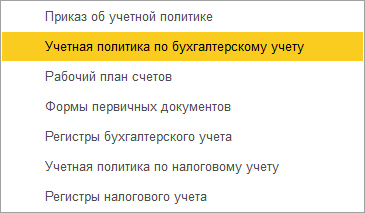

Кроме как из карточки данных, учетная политика предприятия доступна в разделе «Главное-Настройки».

Открыв ее, мы можем изменить иные нужные параметры.

Как таковая настройка разделяется на настройку в бухгалтерского и налогового учета.

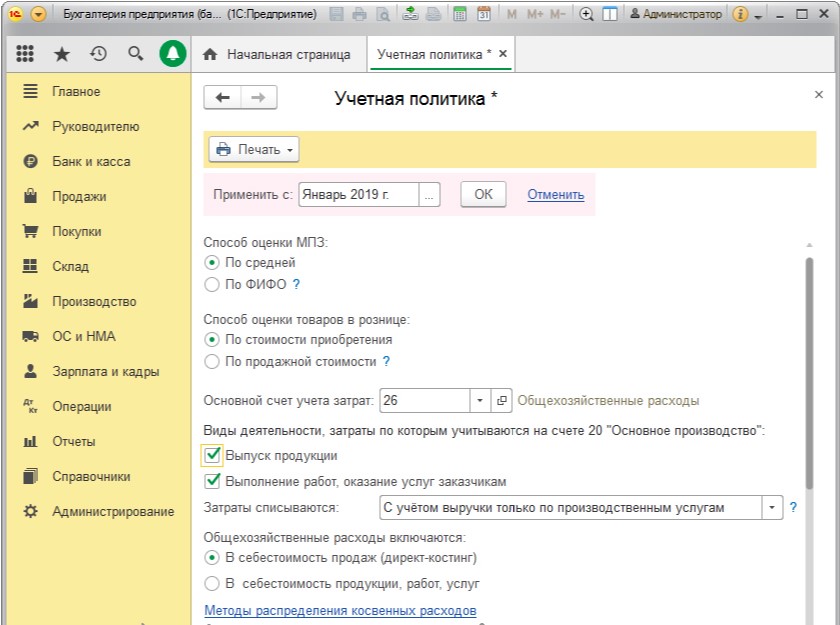

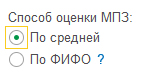

Настройка в части бухучета. Способ оценки МПЗ

По средней стоимости – расчет при помощи деления всей стоимости МПЗ на их число, включая остаток на начало месяца и полученные ценности в течение всего периода. Этот способ считается самым популярным.

По ФИФО – расчет осуществляется с учетом хронологического порядка прихода и списания МПЗ. Тут используется следующая схема – «Первый поступил – первый списан». Т.е. те МПЗ, которые поступили в первую очередь на склад, будут списаны первыми.

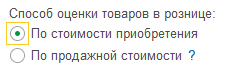

Способ оценки товаров в рознице

По стоимости приобретения. Этот вариант учета используется только в тех ситуациях, когда ведется количественно-суммовой товарный учет, т.е. по названиям. Данный вариант стоит выбирать, если планируете запустить программу вместе с конфигурацией «1С: Управление торговлей» или «1С:Розница», откуда можно будет взять всю детализацию. Товары будут учтены на счете 41.02 «Товары в РТ (по покупной стоимости)», без использования счета 42 «наценка торговая».

По продажной стоимости. При такой учетной системе, торгового типа наценка учитывается на счете 42 «Торговая наценка». Он необходим для неавтоматизированных точек торговли, когда нельзя поставить на учет каждую товарную единицу.

Если точка автоматизирована или мы можем вести учет товара по названиям, то человек может выбрать, по каким ценам ему будет проще вести их учет.

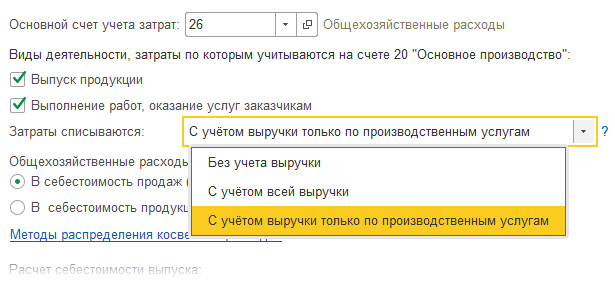

Настройки счета расходов и выпуска продукции, работ, услуг и иные параметры, связанные с их производством

Главный счет учета затрат заполняется для авто подстановки в бумаги и зависит от типа деятельности компании. Предприятия, занимающиеся производством, эксплуатируют счет 26 «Общехозяйственные расходы», торгового типа организации – 44.01 «Издержки обращения в компаниях, выполняющих торговую деятельность», промышленные и другие предприятия – 44.02 «Коммерческого типа расходы в организациях, выполняющих промышленную и иную производственную работу».

Таким же образом устанавливаются виды деятельности, которыми занимается организация.

Когда предприятие занимается выпуском, производством товаров или осуществляет какие-либо работы и предоставляет услуги, то нужно выставить подходящие галочки – «Выпуск продукции» или «Осуществление работ, предоставление услуг».

При установке галочки об исполнении работ, предоставлении услуг, надо задать порядок списания расходов.

«Без учета выручки» – накопленного типа затраты на счете 20 «Основное производство», в конце месяца, списываются на себестоимость (счет 90.02) вне зависимости от выручки.

«С учетом всей выручки» – этот способ дарит возможность списать затраты, находящиеся на счете 20 по номенклатурным позициям, по которым имеется выручка.

«С учетом выручки только по услугам производственным» – в этом варианте списание затрат со счета 20, осуществляется только по тем номенклатурным группам, по которым была оформлена бумага «Оказание услуг производственных».

Методы распределения общехозяйственных расходов

Если выставлены вышеуказанные галочки, то надо будет установить способ распределения общих расходов.

Возможны 2 вида подсчета себестоимости и включения общих расходов:

Первый способ включения трат в себестоимость продаж заключается в переносе всех имеющихся на счете 26 «Расходы общехозяйственные» на себестоимость в конце месяца на счет 90.08 «Управленческого типа расходы». При этом осуществляется калькуляция только прямых трат.

При втором способе – отнесении общих расходов в себестоимость продукции, услуг, работ осуществляется калькуляция всех трат, и общехозяйственного типа расходы будут занесены в стоимость этих продуктов, работ, услуг, при помощи закрытия счета 26 в конце месяца.

При применении второго способа потребуется задать метод распределения этих растрат.

К примеру, установим метод распределения, счет 26 «Общехозяйственного типа расходы», статья затрат «Прочие расходы», пропорционально выручки от продажи.

Как можно заметить, базой распределения может стать любой показатель. Это и объем выпуска товара, и плановая себестоимость, и оплата работы, а также иные показатели.

Еще, если в учете эксплуатируется счет 25 «Общепроизводственные расходы», то для него придется установить распределительный метод, так как на конец месяца он должен быть закрыт и не иметь остатка.

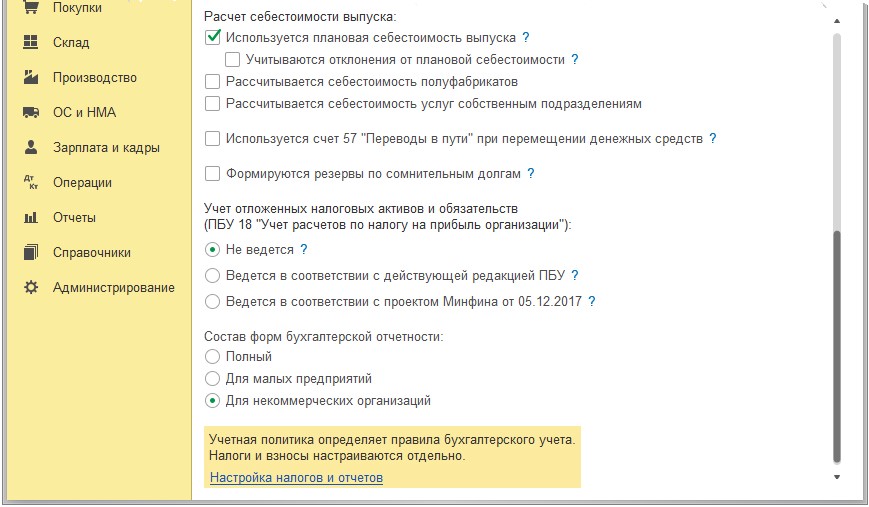

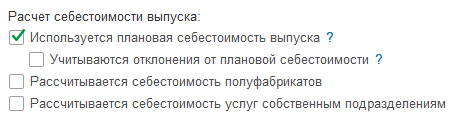

Настройки расчета себестоимости выпуска

Этот раздел настройки УП устанавливает расчетные настройки себестоимости выпуска продуктов, полуфабрикатов, услуг.

Использование плановой себестоимости выпуска. При выставленной галке в течение месяца выпущенного типа продукция будет учитываться по плановым расценкам и только в конце месяца будет установлена фактическая ее себестоимость. При этом показатель себестоимости плановой может стать основой для распределения трат.

Учитываются отклонения от себестоимости плановой. При выставленной галочке, для учета отклонения от подобной себестоимости, будет использоваться счет 40 «Выпуск продукции (работ, услуг)».

Определяется себестоимость полуфабрикатов. Эта галочка ставится для ведения учета полуфабрикатов с применением счета 21 «Полуфабрикаты собственного производства».

Определяется себестоимость услуг своего подразделения. Если у вас в компании есть подразделения, оказывающие услуги иным подразделениям, то нужно поставить данную галочку. К примеру, ремонтные, транспортного типа услуги, услуги котельной, которая предоставляет тепло и воду в иные подразделения и т.п. Эти траты учитываются на счете 23 «Производства вспомогательные».

Другие настройки

Следующая группа настроек регламентирует применение счета 57 «Переводы в пути», формирование резерва по сомнительным задолженностям и учет отложенных обязательств и налоговых активов.

Счет 57 «Переводы в пути» применяется в случаях, если деньги, предназначенные для перевода на расчетный счет, сданы в банковскую организацию, но еще не зачислены, для учета средств, передаваемых в банк через инкассацию, при отображении операций покупки или реализации иностранной валюты. Этот счет также требуется при отображении операций, когда оплата реализации осуществляется с помощью терминалов или через виртуальные магазины.

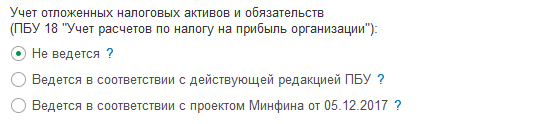

Учет отложенных обязательств и налоговых активов

Этот раздел отображает настройку ведения учета – с использованием ПБУ 18 или без его применения. Некоторые предприятия могут не использовать данное положение, к примеру, субъекты малого предпринимательства.

Компании, считающиеся плательщиками налога на прибыль, обязаны вести учет в соответствии с правилами.

В зависимости от типа деятельности предприятия и требований учетной политики, требуется установить переключатель в нужное положение.

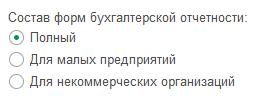

Состав форм бухгалтерской отчетности

При вводе сведений о компании мы выбирали систему налогового обложения, которая и установила нам состав форм бух. отчетности. Но при необходимости в этой настройке мы может ее изменить, выставив отметку на определенном параметре – Полный, для небольших предприятий, для некоммерческих организаций.

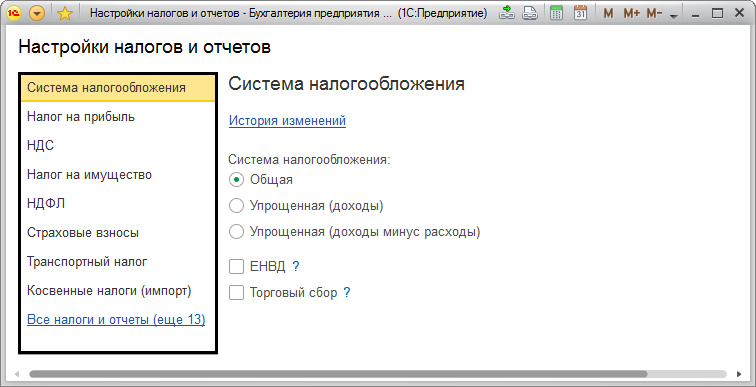

Настройка в части налогового учета

Для этой настройки надо перейти по ссылке «Настройка налогов и отчетов».

Во всплывшем окне, переходя по разделам меню, можно произвести настройку налогов и отчетности вашей компании.

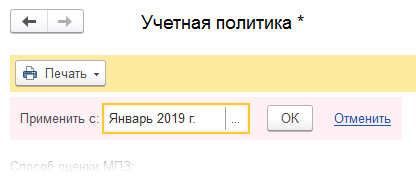

Изменение учетной политики

Иногда возникает потребность внести изменения в УП предприятия. Это могут быть случаи:

Согласно части 7 статьи 8 Закона № 402-ФЗ, п. 12 ПБУ 1/2008 поправки, занесенные в учетную политику, получают правовую силу с 1 января года, следующего за годом их утверждения, кроме случаев срочной необходимости изменений. К примеру, изменение в законе.

При корректировании параметров настроек УП в окне настройки отображается месяц, с которого будут приняты поправки.

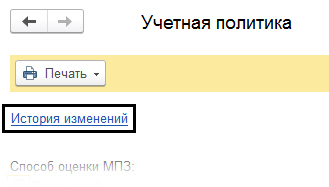

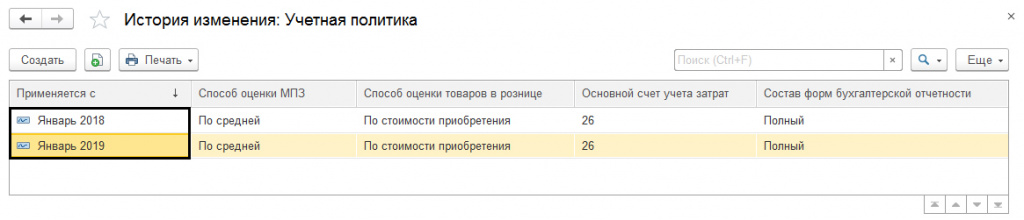

Перейдя по ссылке «История изменений», можно посмотреть сведения, которые подвергались изменениям в определенное время.

Нажав кнопку «Печать» можно получить печатные формы документации по УП.

В печатных формах можно увидеть выставленные настройки.

Стоит еще раз выделить, что от правильности настройки УП напрямую зависит правильность ведения бухучета. Как мы видели, некоторые параметры определяют применение конкретных счетов в учете. Если они не будут включены, то нельзя будет их использовать. Поэтому эта настройка влияет не только на порядок расчета различных показателей, но и на функциональность ПО.