Какой срок кредита выбрать

При заключении любого кредитного договора действуют три важных аспекта: сумма кредита, процентная ставка и его срок. Последнему заемщики уделяют мало внимания, и зря. Выбранный период кредитования напрямую влияет на общий размер переплаты.

Специалист Бробанк.ру дает рекомендации по выбору срока кредита и определяет какой срок выгоднее. Обратите внимание, что самое важное при этом — учет вашего уровня платежеспособности, ваших финансовых возможностей. Все подробности и правильный подход к выбору периода кредитования — в материале ниже.

На какие сроки банки выдают кредиты

Точные рамки устанавливает сам банк. И во многом они зависят от типа кредитного продукта. Если он предполагает небольшую сумму кредита, тогда и предельный срок заключения договора устанавливается небольшим.

Можно вывести такие усредненные значения срока:

Так как самый популярный кредитный продукт на рынке — нецелевой потребительский кредит, его и будем рассматривать.

Банки не любят небольшие сроки

Банковские организации ориентированы на выдачу долгосрочных ссуд, с которых они получат максимальную прибыль. Чем меньше срок кредита, тем ниже переплата, тем меньше денег банк получит по итогу сделки. Поэтому кредиторы кроме максимальной планки срока фиксируют и минимальные.

Раньше было сложно найти банк, который был бы готов заключать договора на период менее 6 месяцев. Стандартно это было минимум 6-12 месяцев. Причем еще действовал мораторий на досрочное погашение. Таким образом банки обеспечивали себе гарантированный минимальный предел прибыли.

На сегодня моратория на досрочное погашение кредита нет. Заемщик может хоть на следующий день после оформления обратиться в банк и закрыть ссуду. Нет ни ограничений, ни штрафов.

Сейчас банки снизили минимальную планку срока кредита, многие готовы заключать договор на период от 3 месяцев. Так делает даже самый востребованный среди российских заемщиков банк — Сбербанк.

Какой срок кредита лучше выбрать заемщику

Теперь переходим к главному вопросу — на какой срок лучше взять обычный кредит наличными. Кажется, это так удобно, заключить договор на предельный период и спокойно гасить долг небольшими платежами, которые не станут бить по бюджету. Действительно, удобнее вносить по 5000 в месяц, чем по 10 000.

Но есть одно большое “НО”. Это схема начисления процентов за пользование деньгами. Чем дольше заемщик пользуется заемными средствами банка, тем больше он за это заплатит. За каждый отдельный месяц начисляются проценты.

Банки применяют аннуитетную схему начисления процентов, при которой ставка применяется каждый месяц к остаточной сумме долга. Например, если вы взяли кредит под 18% годовых, каждый месяц на остаточный долг банк станет начислять по 1,5%.

И все же большую часть процентов заемщики выплачивают в первую треть срока кредита. Чем дальше, тем меньше в составе ежемесячного платежа сумма процентов. Но в любом случае лучше сразу выбрать меньший срок с учетом своих финансовых возможностей, для вас это будет выгоднее.

Зависимость переплаты от срока кредита

Теперь наглядно рассмотрим, как меняется сумма общей переплаты по кредиту в зависимости от установленного срока возврата кредита. Для расчета используем универсальный кредитный калькулятор портала Бробанк.ру.

Для примера возьмем оформление ссуды на 300 000 рублей под 18% годовых. Вот что в итоге получается:

И это еще расчет ведется по невысокой процентной ставке, которая актуальна при оформлении кредита со справками или в рамках персонального предложения для зарплатных клиентов и постоянных заемщиков.

Если ставка будет находиться на уровне 23-25%, переплата при большом сроке окажется очень приличной. Например, в рассматриваемом примере при ставке 25% и сроке в 60 месяцев заемщик возьмет в долг 300 000, а вернет банку 528 000. То есть почти вдвое больше.

Ориентируйтесь на свои финансовые возможности

Чем меньше срок кредита, тем лучше — это факт. Но далеко не все граждане могут позволить себе заключить договор на небольшой период. Например, если зарплата заемщика составляет 30 000, он явно не сможет отдавать банку по 27 000, заключив договор на 1 год (цифры из примера выше).

Если рассмотреть объективно, идеальным вариантом будет выбор срока в 36 месяцев, тогда ежемесячный платеж в 10 846 рублей будет соответствовать размеру зарплаты, и банк одобрит такую сделку.

Банк всегда оценивает уровень платежеспособности потенциального заемщика. По негласным нормам не одобряются сделки, при которых клиент будет вынужден отдавать банкам больше 50% от зарплаты.

Важные нюансы:

Как понять, какой срок кредита вам подходит

Самое главное — объективно оценивать свои финансовые возможности. Аналогично будет поступать и банк. Для примера рассмотрим такие исходные данные:

Получается, что объективно заемщику будет по силам выплачивать ежемесячно банку по 7000 рублей. Теперь снова берем универсальный кредитный калькулятор и считаем, на какой срок может претендовать заемщик. Для примера возьмем требуемую сумму в 200 000 рублей под 18%:

Обратите внимание, что банки могут применять сроки кратно 1 году, 6 месяцам, 3 месяцем. Редко заемщики могут выбрать любой срок кредита, кратный 1 месяцу.

Банк может назначить свои условия

Это нормальная практика в сфере кредитования. При подаче заявки на получение кредита заемщик указывает желаемую сумму и срок, но по итогу банк может дать одобрение на других условиях.

Это происходит в результате оценки уровня платежеспособности заемщика. Например, он указал срок в 24 месяцев с платежом в 10 000 рублей. Но банк видит, что такая сумма будет просто непосильна заявителю. В итоге он либо снижает сумму выдачи, либо увеличивает срок, либо делает то и другое. Но чаще всего идет именно игра сроками.

Стоит отметить и то, что банки просто не любят небольшие сроки. Часто система без веских на то причин дает одобрение при увеличенном периоде возврата. Например, заемщик хочет взять кредит на 6 месяцев, а банк говорит, что готов предоставить средства только на 12 мес. Тут уже заемщику решать, соглашаться на эти условия или нет.

Частые вопросы

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как выбрать срок кредита?

Учтите, что при возврате денег нужно учитывать не только часть кредита, но и начисленные проценты. С их учётом сумма платежа увеличится. Сравни.ру расскажет о том, как сделать выплаты комфортными.

Срок кредитования – это ничто иное, как период между датой получения займа и датой возврата этих средств вместе с процентами. При этом от выбранного срока кредитования будет зависеть ставка по кредиту и его сумма (чем больше срок, тем выше проценты).

Кредиты наличными, как правило, выдаются на срок от 1 месяца до 5 лет. При этом максимальное значение может быть и меньше, например 3 года, в зависимости от выбранной программы кредитования.

Конкретный срок кредита необходимо рассчитывать в привязке к ежемесячному платежу, который вы будете в состоянии вносить без ущерба для своего привычного образа жизни. Банкиры определили, что такой платёж не должен превышать 40% ежемесячного заработка. В очень редких случаях, они готовы пойти на чуть больший объём – 45-50%.

Так, если ваша зарплата составляет 30 тыс. рублей, то в качестве платежа по кредиту вы сможете вносить 12 тыс. рублей. Теперь требуется разделить сумму кредита, допустим, она составляет 100 тыс. рублей, на ежемесячные выплаты. Таким образом, и получится оптимальный срок кредита, на нашем примере он будет равняться 8,3 месяца.

Правда с учётом того, что вы должны возвращать не только тело кредита, но и проценты по нему, а также уплачивает комиссии, то вносить по 12 тыс. рублей вам придётся немного больше этого периода. В кредитной заявке можно смело указывать в качестве срока 1 год.

Если вы хотите ежемесячно вносить чуть меньшую сумму, то срок кредита придётся увеличить соразмерно новым данным. Необходимо учитывать, что чем больше период кредитования, тем больше будет переплачено банку за пользование заёмными средствами.

Предпочитая минимальный срок кредита, который позволит минимизировать переплаты, вы можете стать для банка рисковым заёмщиком и он, скорее всего, откажет в оформлении ссуды. Поэтому лучше всего указать в кредитной заявке именно оптимальный срок. А если появятся свободные средства, то всегда будет возможность погасить кредит досрочно.

Совет Сравни.ру: Если хотите сэкономить, то не затягивайте с выплатой долга. Чем быстрее его вернёте, тем меньше переплатите.

Как выбрать кредит и не пожалеть

Таня купила квартиру и захотела её отремонтировать. Она решила взять взаймы у банка миллион рублей, и одно из предложений привлекло низкой ставкой. Девушка обрадовалась возможности сэкономить, заключила договор, но кредит оказался намного дороже: из-за «зашитой» в него необоснованно дорогой страховки и различных комиссий.

Что может скрываться за низкой ставкой

Обязательная страховка

Есть банки, которые рассчитывают для клиента стоимость кредита по минимальной ставке, до последнего скрывая «сюрприз»: только при оформлении вы узнаёте, что ставка действует при условии покупки дорогостоящего страхового полиса. В итоге выгода от низкой ставки сводится на нет: иногда её стоимость доходит до 20% от суммы займа.

Сбербанк так не делает: при расчёте условий кредита мы показываем реальную ставку, а на этапе оформления кредита предлагаем недорогую страховку, но никогда не делаем её обязательным условием.

Комиссии

Иногда банки берут с заёмщиков комиссии — например, за оформление или досрочное погашение кредита. Но банк не имеет права отказывать в досрочном погашении или начислять комиссию. Это нарушает права потребителей.

В СберБанке нет скрытых комиссий или платежей. Если понадобится погасить кредит досрочно частично или полностью, поменять дату платежа или добавить счёт списания, то платить за это не придётся. Даже в офис банка идти не нужно — достаточно открыть СберБанк Онлайн.

Увеличение процентной ставки

Бывают кредиты, по которым по-настоящему низкая ставка действует только какое-то ограниченное время, например, в первый год, а затем становится выше. Если невнимательно прочитать условия договора, такое изменение может стать неприятным сюрпризом.

А почему вы предлагаете страховку?

Потому что наша страховка — это полезный сервис, который выручает в трудных ситуациях. Если заёмщик теряет работу или серьёзно заболевает, страховая компания помогает ему выплатить свои обязательства перед банком, и они не переходят на родственников.

На что обращать внимание при выборе кредита

Полная стоимость кредита — главное, на что вы должны обратить внимание в кредитном договоре

Ежемесячный платёж

Банк одобрил кредит, вы подписали документы, начали делать ремонт и потихоньку возвращать долг. Легче выплачивать 20 000 ₽ в месяц, чем 80 000 ₽, поэтому при выборе кредита в первую очередь стоит обращать внимание именно на размер ежемесячного платежа. Он помогает оценить нагрузку на ваш семейный бюджет.

Обычно на страницах кредитов есть калькуляторы — обязательно посчитайте, какой примерный ежемесячный платёж вы будете выплачивать. Хорошо, если все ваши выплаты по кредитам не превышают 30% дохода, и при этом есть финансовая подушка. Если выплаты доходят до 50%, то появляется серьёзный риск не справиться с платежами.

В СберБанке ежемесячный платеж списывается автоматически с карты, на которую выдавали кредит. Для этого её достаточно пополнить в дату платежа или заранее. О предстоящем платеже мы обязательно напомним за несколько дней.

Срок кредита

От долга хочется избавиться поскорее. Кажется, что лучше взять его на меньший срок и погасить быстрее. Но тут действует простое правило: чем меньше срок, тем меньше переплата, но и больше ежемесячный платёж. Постарайтесь найти баланс между этими параметрами.

Потребительские кредиты: как грамотно брать и отдавать

На какие важные нюансы нужно обратить внимание при потребительском кредитовании.

В жизни бывают разные ситуации, и иногда может понадобиться кредит. Есть разные причины для кредита, поэтому стоит обратить внимание, есть ли целевой кредит на необходимые вам траты (автокредит, кредит на обучение). По таким программам условия часто бывают более приятными, чем стандартный потребительский кредит.

На что же стоит обратить внимание?

1. Берите только необходимую сумму

Банки часто предлагают взять сумму больше чем вы попросили. Не стоит себя этим искушать. Берите ту сумму, которая вам действительно нужна. Полученную сумму нужно будет вернуть с процентами и не стоит перегружать свой бюджет больше, чем действительно нужно.

2. Ежемесячный платеж

Чем меньше срок кредита, тем меньше процентов вы заплатите. Поэтому стоит брать кредит на минимальный срок, но так, чтобы платеж был комфортным. Выплаты по кредитам должны составлять не более 50% при ипотеке, и не более 30% при потребительском кредите. Ведь жизнь должна быть в удовольствие, а если почти все деньги нужно отдавать по кредитам на саму жизнь и удовольствия от денег уже не остается.

3. Страховка.

Многие банки предлагают страховку при оформлении кредита. С одной стороны, это действительно может здорово помочь, если есть угроза увольнения или вы — единственный кормилец в семье. Переплата несколько тысяч в этом случае может сослужить хорошую службу, если вдруг этой страховкой все-таки придется воспользоваться. Страхуют обычно от потери работы и инвалидности, чтобы в случае наступления таких рисков страховая компания выплатила долг вместо вас. Если у вас надежное место работы, где вас ценят и не хотят с вами расставаться, или у вас есть отдельно оформленное страхование жизни и здоровья, то от этого расхода можно отказаться и тогда выплата банку будет ниже.

Важно учесть: Даже если вы взяли кредит со страховкой, вы можете отказаться от нее в течении 2-х недель. Когда не получилось договориться с банком самим, опытный юрист за 1-1,5 тысячи поможет составить письмо, чтобы отказаться от страховки, если вы точно уверены, что она вам не понадобится и не хотите переплачивать.

4. Сравнение банков.

Банк, в котором вы получаете зарплату, обычно более лоялен и может дать кредит без подтверждающих документов. Но не стоит принимать поспешных решений. Не поленитесь подать заявку в разные банки, возможно, кто-то предложит вам более выгодные условия?

Как грамотно возвращать кредит

Если кредит уже оформлен, то возникает другой вопрос – как его правильно возвращать?

Самое главное — платить каждый платеж в срок. Не стоит затягивать и опаздывать с платежами, это может испортить кредитную историю.

Если кредит составляет существенную часть доходов и платить его сложно, то можно обратиться в другой банк за рефинансированием, или даже попросить свой же банк о пересмотре условий. Но это можно делать только через несколько месяцев от начала кредита.

Выгодно переоформлять только те кредиты, по которым вы платите менее половины срока, так как в первую очередь банк берет проценты и после половины срока начинается выплата самого долга.

Если вы правильно взяли кредит и погашать его вам комфортно, подумайте о досрочном погашении. Чем быстрее вы погасите кредит, тем меньшую сумму в итоге заплатите.

При досрочном погашении есть две возможности: уменьшить сумму или срок.

Если вы хотите регулярно погашать больше минимального платежа, то не имеет значение что выбирать — срок или сумму, так как в обоих случаях получится одинаковая сумма выплаты.

В любом случае, будьте аккуратны с кредитами, ищите возможность сделать покупку на свои средства. Задумайтесь, почему хватает дисциплины регулярно платить банку, но нет дисциплины платить себе, чтобы создавать денежный запас?

Желаю вам успехов и финансового благополучия.

Как выбрать срок кредита

Оформили кредит на 3 млн руб. на пять лет. Теперь собираетесь отдать долги раньше срока. Возникает вопрос: «Что выгоднее — уменьшить размер платежа или срок кредита?»

Однозначного ответа на вопрос, что выгоднее, нет. Ведь учитываются такие факторы, как длительность кредитования, сколько внесено ежемесячных платежей, ставка по процентам. Рассмотрим способы экономии на примерах. Объясним, в каких случаях выгоднее уменьшить сумму платежа, а когда лучше сократить срок кредитования.

Как работает график оплаты?

Почти все кредиторы России предлагают клиентам взять деньги в долг по аннуитетной системе. Остальные — по дифференцированной.

Аннуитетная система. Устанавливается график оплаты и вся сумма долга вместе с процентами распределяется равными долями. В итоге заемщик оплачивает ежемесячно одну и ту же сумму.

Дифференцированная система. При дифференцированной системе заемщик оплачивает разные суммы ежемесячно. Вначале заемщик вносит максимальную сумму и со временем ежемесячный платеж уменьшается.

Если у клиента оформлен кредит по аннуитетной системе и он планирует досрочно рассчитаться с долгами, банк предлагает выбрать один из способов: сократить длительность кредита или уменьшить ежемесячные взносы.

Когда заемщик соглашается на сокращение срока кредитования, увеличивается ежемесячный платеж, но итоговая переплата уменьшается. Это актуально в том случае, если досрочное погашение проходит в первые месяцы. Заемщик быстрее расплачивается с долгами, но увеличивается финансовая нагрузка, т. к. приходится больше платить в месяц.

При дифференцированной системе размер переплаты будет меньше, если сократить длительность кредита, т. к. долг и проценты распределяются на весь срок кредитования. При досрочном погашении еще больше возрастает ежемесячный платеж, чем при аннуитетном способе оплаты, но зато переплата будет минимальной.

Как уменьшить проценты по кредиту в 2021 году?

Оформили ипотеку три года назад под 15%, но в прошлом году ситуация поменялась. Появилась льготная ипотека под 6,5% и многие кредиторы предлагают оформить ипотечный кредит под 8−9% годовых. Разница существенная. Но как снизить процентную ставку, чтобы меньше переплатить банку?

Рефинансирование

Воспользуйтесь услугой рефинансирования и сократите ставку по ипотечному займу до 8%. В итоге сократите сумму ежемесячного платежа и уменьшите финансовую нагрузку.

Реструктуризация

Помимо рефинансирования, есть еще способ уменьшить переплату по займу. Воспользуйтесь услугой реструктуризации в банке, у которого оформлен кредит. В этом случае банк увеличит срок выплаты суммы долга. На практике уменьшается сумма ежемесячного платежа вместе с процентной ставкой. Но если заемщик будет выплачивать кредит по полному сроку, увеличится общая сумма переплаты.

Некоторые банки соглашаются на такие поблажки, как одновременное уменьшение срока кредитования и ежемесячных взносов. Но кредитор максимально снизит ставку на 1−1,5%. Разница будет, но незначительная. Реструктуризация долга больше подходит заемщикам, у которых возникли сложные финансовые обстоятельства.

Ставка по процентам

При оформлении кредита смотрите на ставку по процентам. Это ключевой параметр, который влияет на размер переплаты. Потребителю выгодно, когда он оформляет кредит по минимальной процентной ставке. Среди банков сложилась серьезная конкуренция, поэтому для привлечения потенциальных заемщиков кредиторы предлагают различные кредитные продукты с выгодными условиями.

Но на ставку по процентам влияет и ЦБ РФ, который принимает решение о повышении или понижении ключевой ставки. Например, в марте 2021 году ЦБ РФ решил поднять ставку на 0,25% с 4,25%. В итоге сейчас ключевая ставка составляет 4,5%.

Досрочное погашение кредита

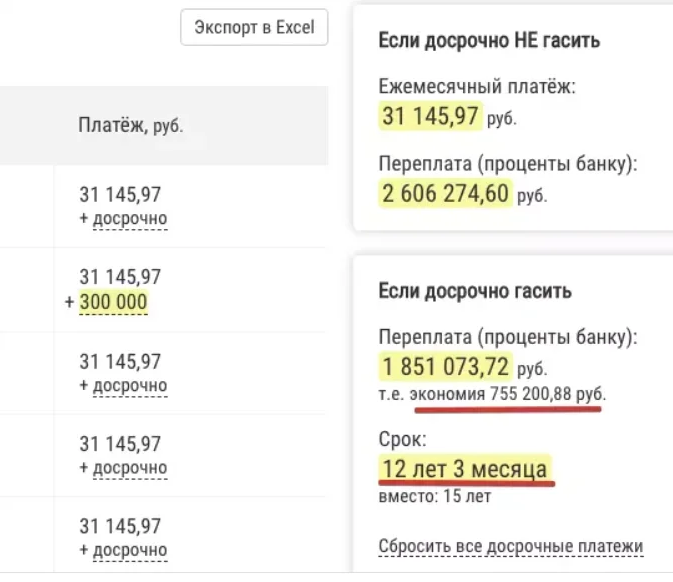

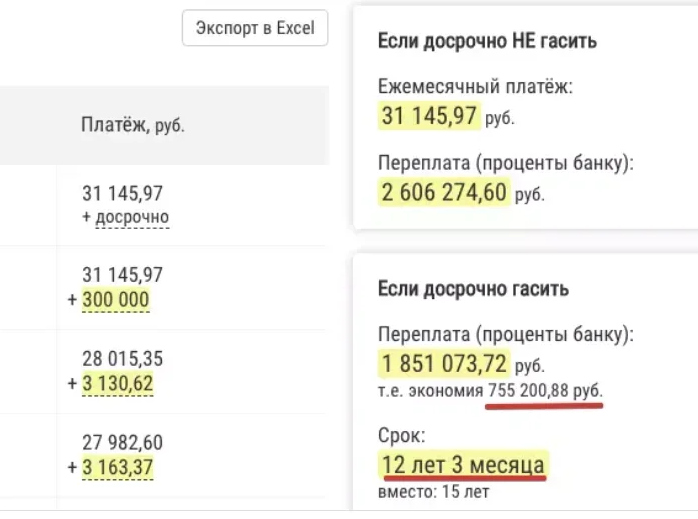

Если уменьшить сумму ежемесячного платежа при досрочном погашении потребительского кредита, переплата будет такой же, как и при уменьшении срока. Для примера воспользуемся кредитным калькулятором на сайте creditcalcul.ru.

Например, взяли в кредит 3 млн руб. на 15 лет по ставке 9,4% годовых. Для начала вносим плату с уменьшением срока в 300 тыс. руб. В итоге срок кредитования уменьшился с 15 лет до 12 лет и трех месяцев, а экономия составила 755 тыс. руб.

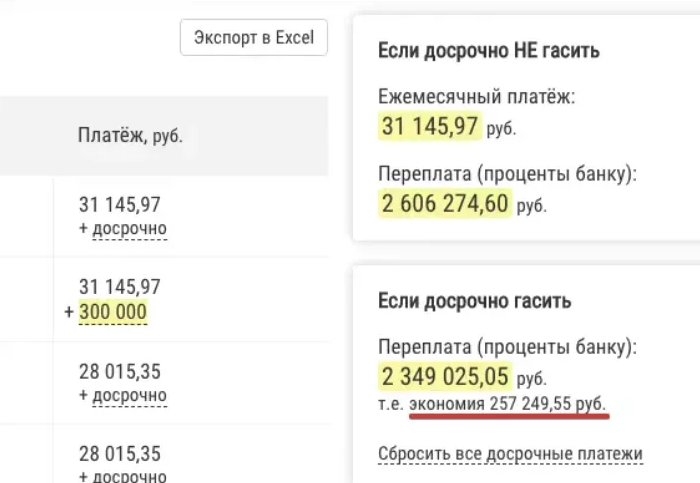

Теперь проделаем то же самое, внесем 300 тыс. руб., но уменьшим ежемесячный платеж. На кредитном калькуляторе видно, что выгода заемщика составила всего 257 тыс. руб.

Зато сократился ежемесячный платеж с 31 тыс. руб. до 28 тыс. руб. Если заемщик продолжит платить по 31 тыс. руб., то получится такая же экономия, как в первом случае и с аналогичным сроком, что и в первом варианте.

Подтверждение — на картинке ниже.

Видим, что экономия составит 755 тыс. руб., как и в первом случае с сокращением срока займа. Отличие в том, что в последнем варианте сокращается сумма обязательного платежа.

Клиенту банка постоянно придется тратить время на прохождение процедуры досрочного погашения. Но если вносить досрочные выплаты не каждый месяц, а сразу за несколько месяцев или полгода, это не отнимет много времени.

Отсюда делаем вывод, что переплата не определяется типом досрочного погашения, — влияет именно размер ежемесячного платежа.

Когда выгодно уменьшить срок займа?

Уменьшить срок займа, чтобы сократить размер переплаты выгодно в следующих случаях:

заем оформили 2−3 месяца назад, а до погашения еще три года;

у банка отсутствуют дополнительные комиссии за досрочное погашение;

сумма ежемесячных платежей не будет превышать 40% от дохода семьи заемщика;

оплата по кредиту вносится равными платежами — аннуитет.

Экономия при дифференцированной системе расчета

В России 10% банков предлагают оформить кредит по дифференцированной системе расчета. В этом случае клиент первые месяцы вносит оплату больше, а потом оплата постепенно уменьшается.

Допустим, взяли в банке 150 тыс. руб. на два года. И сейчас планируете частично погасить задолженность и внести 50 тыс. руб. сверху.

Сумма ежемесячного долга составляет 6250 руб., т. к. 150 тыс. руб. / на 24 месяца = 6250 руб. За полгода вы заплатите 37,5 тыс. руб. В итоге банку придется выплачивать еще 112 500 руб.

Рассчитаем, сколько будет экономия заемщика при досрочном погашении кредита.

(118750×0,18/12) + 6250, получаем 8031,25 руб. По графику за полгода.

(112500-50000)/18. Получаем 3472 руб. Сюда входит сумма долга и проценты.

Получается, при досрочном погашении долга и внесении суммы в 50 тыс. руб., заемщик существенно сокращает финансовую нагрузку.

Внимание: условия банков

Банки часто вносят коррективы и условия, которые прописаны в договоре.

В договоре предусмотрены скрытые комиссии, досрочное погашение обернется дополнительными затратами.

Кредитор запрещает пользоваться досрочным погашением.

Если банк разрешает досрочное погашение долга, от заемщика требуется собрать дополнительные документы. В итоге преимущества сводятся к нулю.

Досрочное погашение всегда ведет к снижению переплаты. Но всегда ли досрочное погашение кредита так выгодно заемщику?

Если заемщик выплачивает многолетний кредит и уже рассчитался с банком на 60−70%, досрочно погашать заем не имеет смысла. При аннуитетном способе оплаты в первую очередь выплачиваются проценты, а уже потом выплачивается основной долг.

Получается, что выгоднее предусмотреть досрочное погашение на начальном этапе, когда вносите плату именно за проценты и не трогаете сумму по основному долгу.

Переплата не имеет смысла?

Пример 1. Учитывайте ежегодную инфляцию, когда обесценивается национальная валюта. Например, если в прошлом году на отдых с семьей в Анапе требовалось 120 тыс. руб., то в следующем потребуется 160 тыс. руб. Это связано с ростом цен на отели и их обслуживание.

С каждым годом национальная валюта обесценивается, но заемщик продолжает вносить плату по графику и сумма не меняется. Даже если рубль рухнет на 10−15%, заемщик будет продолжать вносить ту же сумму, которая прописана в кредитном договоре.

Пример 2. Клиент ежемесячно платит долг по кредиту банку, но у него появились свободные деньги от продажи имущества, драгоценностей или автомобиля. Возникает вопрос: «Внести большую часть оплаты по кредиту и уменьшить финансовую нагрузку или попытаться заработать?»

Заемщик открывает депозит под 8−10% годовых и вкладывает деньги, вырученные от продажи имущества. В итоге удается накопить сумму, заработать на процентах и рассчитаться с долгами.

Как выгодно рассчитаться с ипотекой?

Что делать, когда оформили ипотеку под высокий процент, но появились предложения банков с привлекательными процентными ставками? Здесь есть только один выход — воспользоваться услугой рефинансирования. Если планируете сэкономить на ипотечном займе, обращайтесь в компанию МБК.

Бесплатно проконсультируем и подберем выгодные предложения. В итоге вы не только сократите сумму ежемесячного платежа, но и уменьшите размер переплаты. А свободные деньги найдете куда потратить — например, вложите их в бизнес, купите новый автомобиль, технику, отдых.

Будьте с нами — подпишитесь на рассылку. Мы уведомим вас о новых статьях по почте или мессенджеру.