Образец заполнения карточки счета 51 – что это такое?

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51.

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51.

На практике часто возникает необходимость в проведении углубленного анализа безналичных транзакций с целью определения сумм, источников поступления и направлений списания денежных средств за конкретные промежутки времени.

Успешное решение поставленной задачи становится возможным благодаря составлению карточки 51 счета.

Что представляет собой такая карточка, какие сведения она содержит, как заполняется – все эти вопросы требуют более детального изучения.

Что это такое?

Как известно, сч.51 бухгалтерского учета относится к разделу денежных средств (V разделу), входящему в состав Плана счетов бухучета, утвержденного специальным нормативным актом Минфина РФ (речь идет о приказе №94н от 31.10.2000).

Он предназначен для учета прихода, расхода и остатка безналичных денег на банковском расчетном счете хозяйствующего субъекта.

Характерной особенностью сч.51 является тот факт, что он применяется как активный синтетический счет бухучета, по которому фиксируются все приходно-расходные транзакции, совершаемые в российских рублях с безналичными средствами организации.

Поступление (зачисление) безналичных денег в рублях на банковском р/с организации всегда фиксируется бухгалтером по дебету 51. Расходование (списание) безналичных денег в рублях с банковского р/счета компании обязательно отражается бухгалтером по кредиту 51.

Соответствующие проводки формируются на основании банковской выписки по р/с, к которой обычно прилагаются подтверждающие документы (платежки, чеки, инкассовые поручения, прочие бумаги). Банковская выписка и приложения к ней относятся к первичной документации.

Сальдо сч.51 показывает фактический денежный остаток на банковском расчетном счете компании.

Аналитический учет сч.51 может предусматривать детализацию операций и остатков по каждому из расчетных счетов, открытых организацией в разных финансовых учреждениях.

Аналитический учет сч.51 может предусматривать детализацию операций и остатков по каждому из расчетных счетов, открытых организацией в разных финансовых учреждениях.

Детальное представление о движении и остатках денег на банковских расчетных счетах хозяйствующего субъекта за определенные периоды времени можно получить путем формирования и анализа карточки.

По данной карточке учитываются и систематизируются следующие сведения, характеризующие динамику безналичных денег на р/счете за конкретный временной промежуток:

Порядок заполнения

Карточка 51 счета представляет собой таблицу, в которой указываются данные об остатках и движениях денег по конкретному р/с организации за определенный промежуток времени.

Примечательно, что в этой таблице упоминаются первичные документы, обосновывающие каждую приходную или расходную операцию.

Заполнение этой карточки осуществляется путем внесения в таблицу следующих сведений:

Скачать бесплатно образец и бланк

Карточка счета 51. Период учета – 11.01.2019

Карточка счета 51: образец заполнения

kartochka_scheta_51_obrazec_zapolneniya.jpg

Похожие публикации

Счет 51 в бухучете фирмы объединяет информацию о наличии и движении средств на открытых расчетных счетах. Поскольку эти активы являются высоколиквидными и наиболее мобильными, а безналичные расчеты занимают львиную долю в деятельности любой компании, важным аспектом в организации учета является безукоризненное отражение информации обо всех проведенных операциях, в которых фигурирует счет 51. Об особенностях ведения операций по счету 51 и отражения их в учетных аналитических регистрах, пойдет речь в этой статье.

Что такое карточка счета 51

Счет 51 необходим для обеспечения контроля и анализа движения денежных средств, их оборачиваемости, других показателей, характеризующих финансовое состояние компании.

Аналитический учет организуется обычно по каждому расчетному счету в отдельности, а также по видам осуществляемых операций или контрагентам, с которыми расчеты производятся. Предприятия вправе строить аналитику в наиболее приемлемом для себя варианте. Корреспондируется счет 51 со счетами расчетов (с поставщиками, покупателями, персоналом, подотчетными лицами, бюджетом, фондами и др.).

Достоверность данных по счету обеспечивает ряд документов, обычно формирующихся в большинстве бухгалтерских программ. Их оформление дает возможность пользователю ежедневно отслеживать и получать оперативную информацию о наличии средств на расчетном счете, проведенных платежах и состоянии расчетов с контрагентами. Одной из таких форм является карточка счета 51.

В ней представлена информация об остатке средств на начало рассматриваемого периода, дается подробный перечень исполненных операций в строгом хронологическом порядке, после каждой из которых выводится остаток по счету.

Карточка 51 счета: как заполнить

Формирование карточки производится ежедневно на основании бухгалтерских записей и данных банковских выписок. Каждая проведенная по расчетному счету операция фиксируется в карточке построчно, отражая:

сущность операции (к примеру, поступление платежа, перечисление налога, оплата услуг контрагента/банка и др.);

документ, на основании которого она оформлена;

конечное сальдо. Оно исчисляется сложением остатка на начало (он всегда дебетовый или равен нулю) с оборотом по дебету и уменьшением на сумму кредитового оборота.

По операциям с контрагентами в карточку заносятся их названия, номера счетов или соглашений, служащих основанием для совершения платежных операций или поступления средств. Таким образом, карточка счета информирует пользователя о каждой проведенной операции и остатке средств после нее.

Карточка счета 51: образец заполнения

Приведем для карточки счета 51 пример оформления.

По выписке банка ООО «Вымпел» по состоянию на утро 01.04.2019 остаток средств на расчетном счете фирмы составил 120 000 руб. В течение дня:

компания получила аванс по договору поставки ООО «Рига» на сумму 200 000 руб.;

выплатила партнеру ООО «Лес» по договору на оказание услуг 100 000 руб.

Сальдо на конец дня 01.04.2019 – 220 000 руб.

Эти сведения заносятся в карточку счета при обработке бухгалтером данных бухучета. Карточка счета 51, образец ее выглядеть будет так:

kartochka.png

Как и любой стандартный отчет, карточка может быть сформирована за определенный выбранный отрезок времени, а идентификация каждой операции позволяет выяснить появление ошибки или неточности в предельно быстрые сроки. Кроме хронологической фиксации ежедневных операций по расчетному счету, в карточке аккумулируются итоговые данные за заданный период. Это позволяет максимально быстро сверить данные отчета с другими учетными регистрами.

Информация по сумме оборотов по дебету и кредиту за месяц, квартал, год, а также величине начального и конечного сальдо по счету 51 должна совпадать с данными оборотно-сальдовой ведомости за соответствующий период.

Если компания имеет несколько расчетных счетов в разных банках, то удобнее вести карточки отдельно по каждому кредитному учреждению. По завершении отчетного месяца итоговые данные суммируются и отражают общий остаток средств по всем рублевым расчетным счетам компании. Этот показатель должен быть равен дебетовому сальдо по счету 51, отраженному в оборотно-сальдовой ведомости и журнале-ордере.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Счет 51 «Расчетные счета» в бухгалтерском учете

Характеристика счета 51

Счет 51 бухгалтерского учета входит в раздел V «Денежные средства» Плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Основной характеристикой счета 51 является то, что это синтетический активный счет бухучета, на котором отражаются все операции, происходящие на рублевых расчетных счетах организации. Приход денежных средств бухгалтер отражает по дебету счета, расход — по кредиту. Первичные документы, которые позволяют ему это сделать, — выписка банка с приложенными к ней документами. Приложением может быть, например, платежное или инкассовое поручение, чек и пр. Сальдо по счету 51 — это остаток денег на расчетном счете организации. Аналитика по счету 51 осуществляется по каждому расчетному счету, открытому компанией в кредитных организациях.

Счет 51 корреспондирует со многими счетами бухгалтерского учета, предназначенными для отражения операций, связанных с движением денежных средств. Например, это:

Если произошло ошибочное зачисление или списание денежных средств на расчетный счет организации, то при выявлении данного факта ошибочную сумму надо отразить в корреспонденции со счетом 76 (субсчет «Расчеты по претензиям»). Полный список корреспондирующих счетов приведен в приказе № 94н.

Некоммерческие и малые предприятия могут применять упрощенный бухгалтерский учет. Им можно значительно укрупнять разбивку по счетам и, соответственно, не использовать многие из них. Однако к счету 51 бухгалтерского учета это не относится. Он будет присутствовать в учете любого предприятия.

Анализ счета 51

Анализ счета 51, как и другие бухгалтерские отчеты, можно делать за любой отрезок времени. Отчет состоит из нескольких столбцов.

В первом столбце указаны счета бухгалтерского учета, с которыми корреспондировал счет 51. Во втором — денежные средства, поступившие на расчетный счет за выбранный период, в соответствии со счетами бухгалтерского учета, по которым приходные суммы разнес бухгалтер. Третий столбец аналогичен второму — только по списанным денежным средствам. В верхней строке указано сальдо, то есть остаток денежных средств на начало выбранного периода, в нижней — на конец периода.

Этот отчет удобен, если нужно обобщено узнать о движении средств на счету организации и о его источнике. Например, что деньги поступили от контрагента, но при этом неважно, от кого именно. Или что деньги потрачены на налоги, но на какие конкретно, знать на данный момент необязательно.

Анализ счета представлен на рисунке.

Образец карточки счета 51

Карточка счета дает полную информацию о движении денежных средств на счете 51. Здесь есть, аналогично анализу счета, начальное и конечное сальдо по периоду и обороты за период.

В отчете можно увидеть дату операции по расчетному счету и суть операции — приход или расход. Указаны номера корреспондирующих счетов, суммы операций и остаток по счету после каждой из них. Также можно получить представление о том, какая именно операция была произведена. Было это перечисление налога, оплата услуг банка или же поступления от покупателя. В случае операций с контрагентами в карточке счета легко читаются наименования контрагентов и номера счетов или договоров, на основании которых было совершено движение денежных средств.

Образец карточки счета 51 представлен на рисунке.

Оборотно-сальдовая ведомость по счету 51

Суть отчета заключена в его названии: он отображает начальное и конечное сальдо и обороты по счету за выбранный отрезок времени. Отчет носит обобщенный характер и дает информацию только об остатках по счету 51 и общей сумме денежных средств, поступивших и выбывших с расчетного счета. Если в организации имеется несколько расчетных счетов, то каждый из них будет в оборотно-сальдовой ведомости выделен отдельной строкой. То есть количество строк в оборотно-сальдовой ведомости равно количеству расчетных счетов организации. Приход и расход по каждому из них, соответственно, будет указан отдельной строкой. А вот обороты по всем расчетным счетам суммарно можно увидеть в нижней строке.

Как выглядит оборотно-сальдовая ведомость по счету 51, видно на нашем рисунке.

Счет 51 — один из самых часто используемых счетов бухгалтерского учета, поэтому уметь верно составлять проводки в корреспонденции с ним важно каждому бухгалтеру. При этом он очень прост в применении, будучи активным счетом, и бухгалтерские отчеты по нему дают большую долю информации о движении финансов на предприятии.

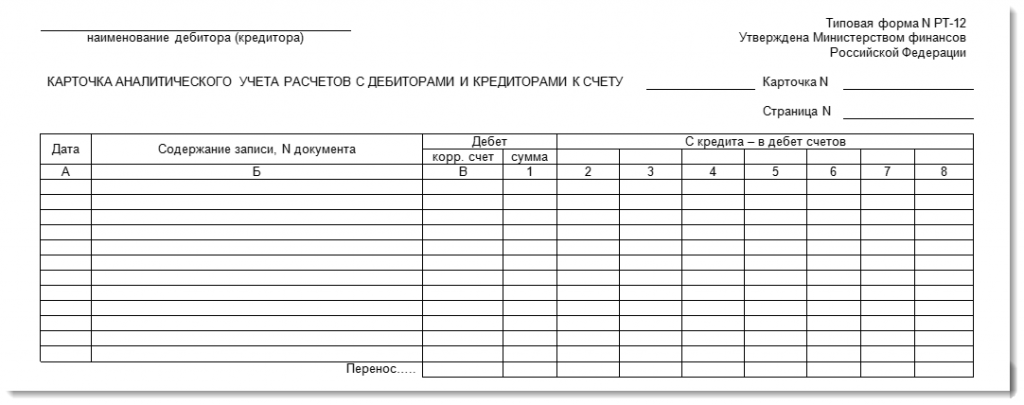

Карточка аналитического учета в 1С 8.3

Для хранения данных о дебиторах и кредиторах, с информацией о каждой операции в первичных документах, служит карточка формы № РТ-12.

Отчеты представлены в различной форме, но это не мешает использовать их в работе.

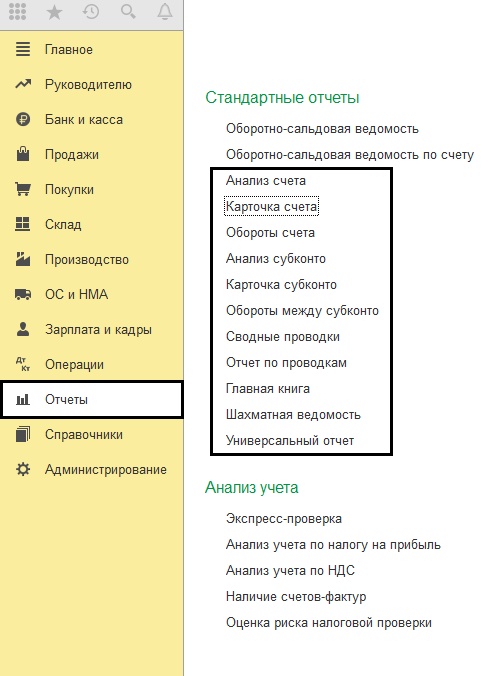

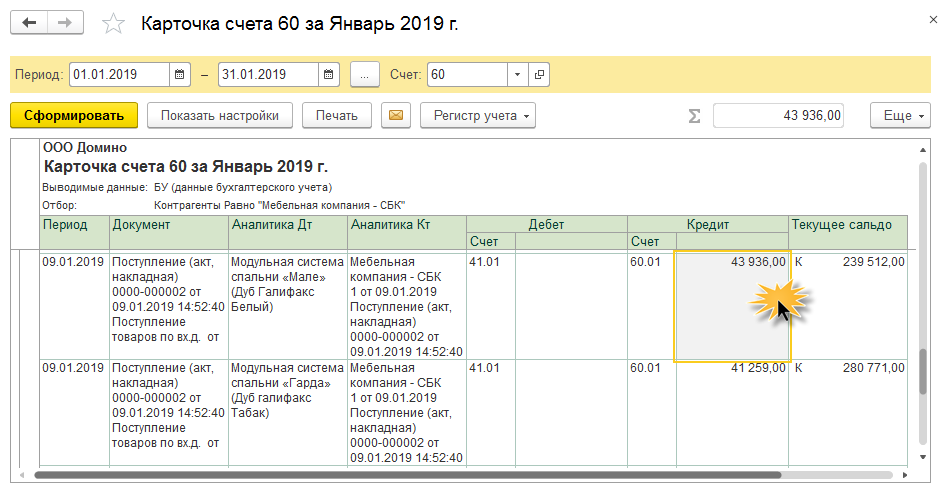

Карточка счета

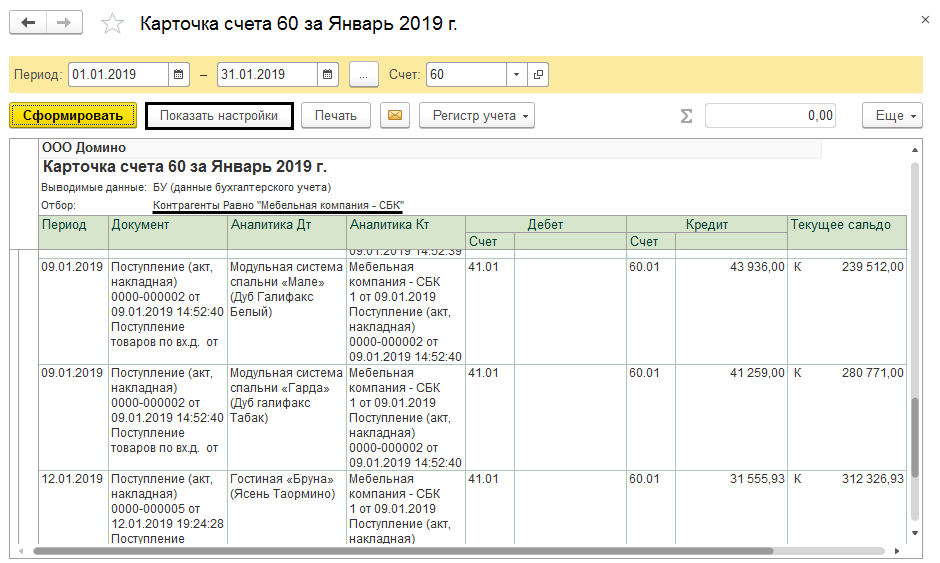

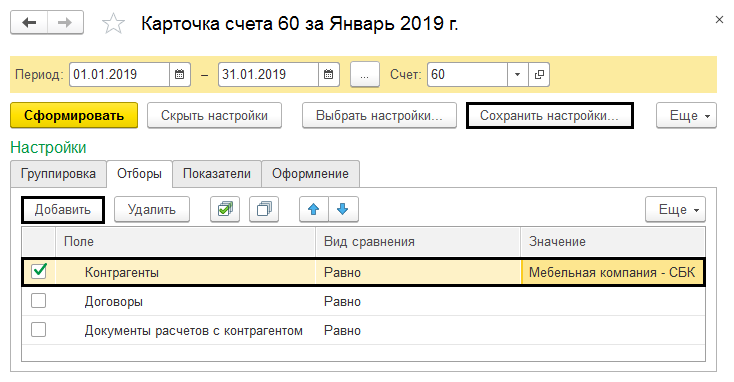

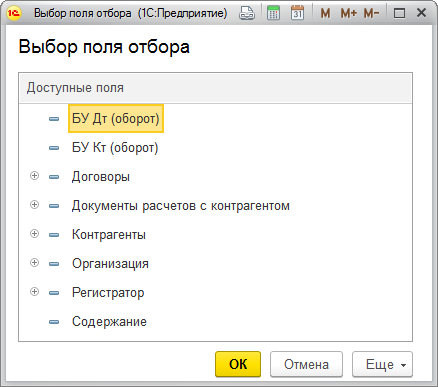

Программа предоставляет возможность сформировать «Карточку счета». Карточка содержит детальную информацию о движении документов по выбранному счету. Для примера сформируем данные по контрагентам. Выбираем счет № 60 «Расчеты с поставщиками и подрядчиками», и создаем карточку счета. Кнопка «Показать настройки», существующая в каждом отчете 1С, позволяет назначить дополнительный отбор, например, найти определенного контрагента.

В настройках счета есть базовый набор фильтров данных, которые будут в отчете:

Если этого набора недостаточно для работы, кнопка «Добавить» позволяет включить в фильтр дополнительные показатели. Выбранные данные можно сохранить в настройках отчета, используя кнопку «Сохранить настройки. ».

При необходимости, можно посмотреть любой первичный документ в аналитическом отчете 1С, дважды кликнув его кнопкой мыши.

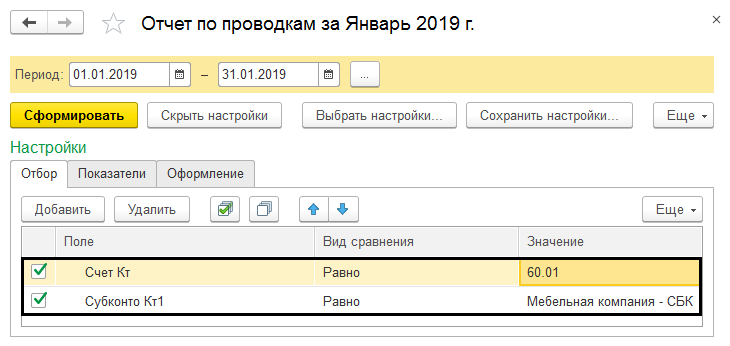

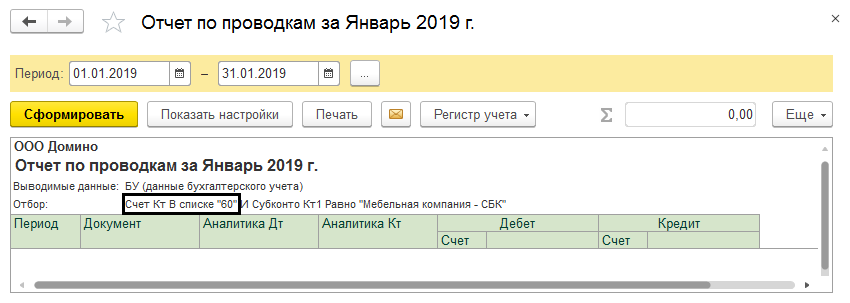

Отчет по проводкам

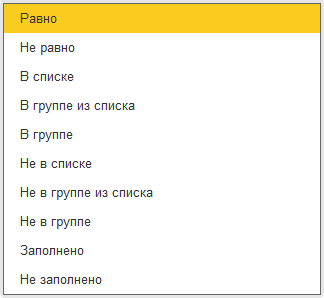

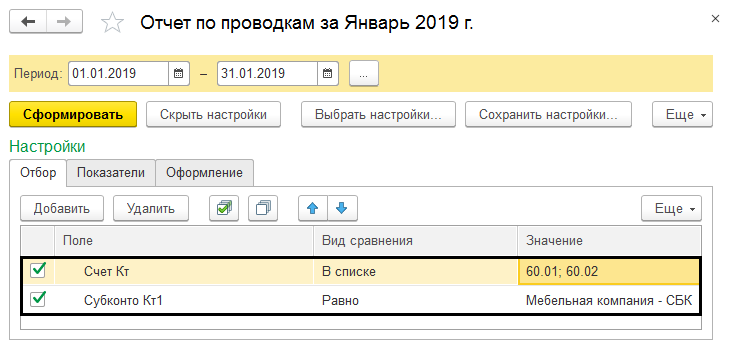

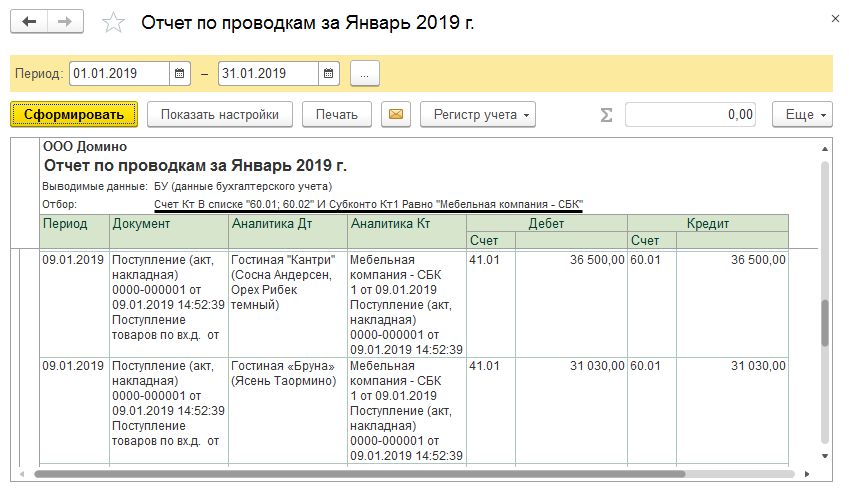

Данные по нескольким счетам одновременно формируются с помощью функции «Отчет о проводках». Функция «Показать настройки» в «Отборе», тоже участвует в выборе нужных показателей. Установив в поле «Вид сравнения» значение «Равно», выберите нужный счет, а в значении поля «Субконто» найдите требуемого контрагента.

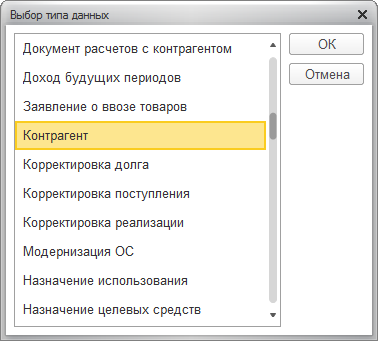

Следующие значения могут быть применены при установке отбора.

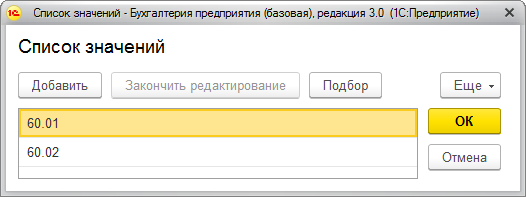

Пользователь может применить функцию «Список значений» для отбора конкретных значений, например, счетов 60.01 или 60.02.

Формируя любой отчет в программе 1С, можно задавать похожие условия.

Аналитические отчеты из группы «Стандартные отчеты» формируются аналогично.

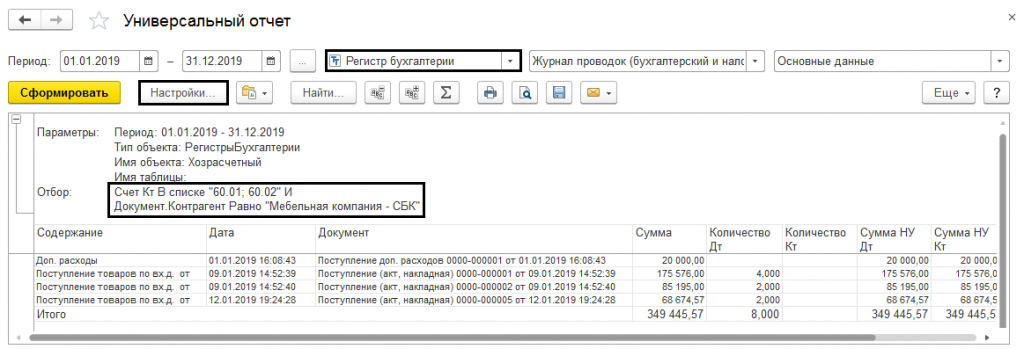

Универсальный отчет

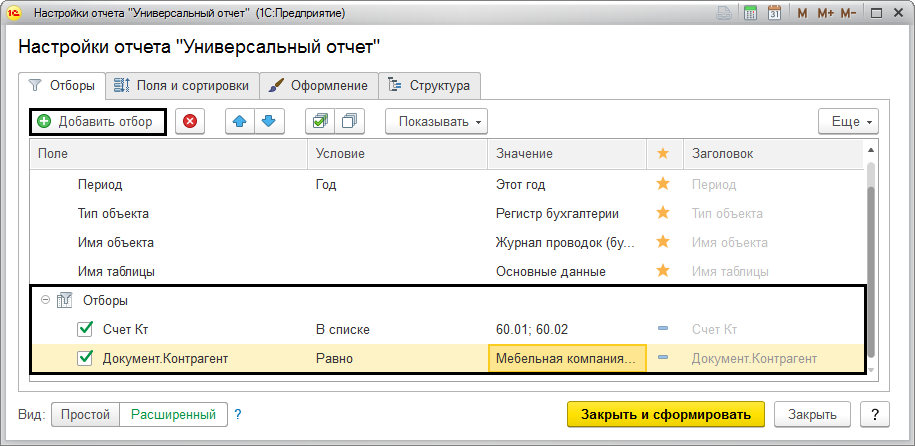

Поле «Добавить отбор» задает отборы для формирования данных.

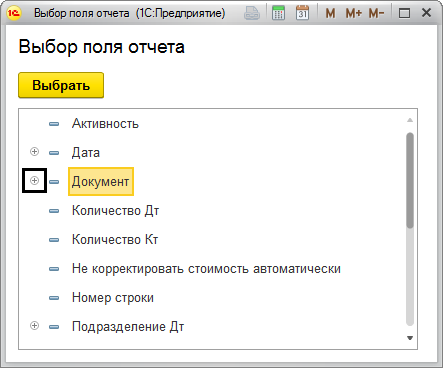

Для детализации полей отбора, используется кнопка «+». Таким образом, в настройках отчета возможно выбрать любые данные.

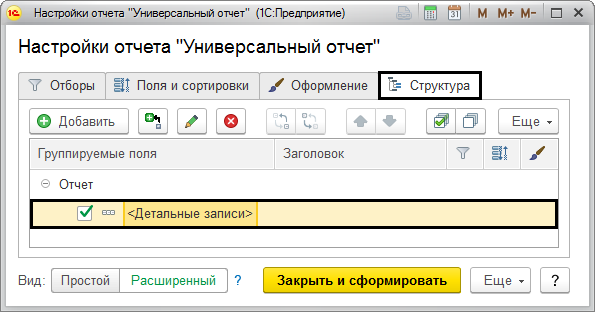

Закладка «Структура» используется для указания данных, которые необходимы пользователю в отчете. Группируются данные в поле «Детальные записи».

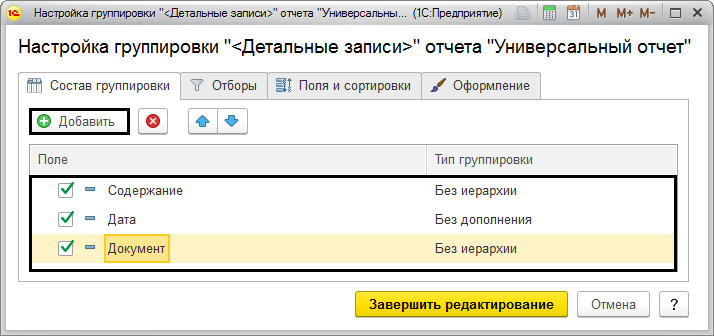

Так прибавляются поля с нужной информацией.

После окончания настройки строка с детализацией будет выглядеть так:

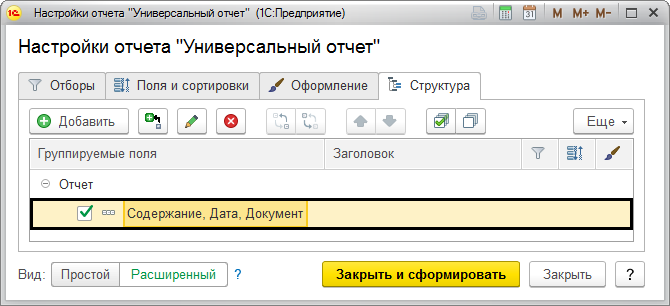

Завершив настройки и нажав кнопку «Закрыть и сформировать», пользователь получает сформированный отчет.

В программе «1С:Бухгалтерия предприятия 3.0» отсутствуют некоторые унифицированные формы. Их возможно составить самостоятельно, обработав аналитические данные из стандартных отчетов.

Карточки бухгалтерских счетов для налоговой

Похожие публикации

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях. Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, 54, 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в УП), не влечет налоговой ответственности.

Хотя карточки счетов не относятся к разряду подобных форм, компании могут их предоставлять, если считают необходимым. На практике чаще так и случается, особенно, если в требовании четко прописано, какие из них необходимы для проверки. Если же требование получено с формулировкой «по обоснованной необходимости», компании часто отказывают в представлении документов, мотивируя как раз необоснованность, поскольку НК РФ никак не комментирует подобную формулировку. В таком случае важно не игнорировать требование ИФНС, а отправить письменный отказ, указывая в нем, например, несостоятельность запроса или несоответствие информации в карточках критериям, предъявляемым НК.

Карточки бухгалтерских счетов по контрагенту для налоговой

При встречной проверке ИФНС не вправе запрашивать карточки бухгалтерских счетов в качестве подтверждающих операции с проверяемым контрагентом. Минфином РФ даны разъяснения, что запрашивать могут лишь документы, относящиеся к деятельности контрагента. В карточках же приводится информация о компании, следовательно, она вправе их не представлять.

Пример

При встречной проверке у компании затребованы документы, подтверждающие проведение сделок:

Компания, подготовив документы, непосредственно относящиеся к операциям с контрагентом, отказалась предоставить карточки, мотивируя в сопроводительной записке необоснованностью требования по их представлению, поскольку они не служат основанием для расчета и уплаты налогов проверяемого партнера (пп. 11 ст. 21 НК РФ).

ИФНС расценила действия компании, как отказ от предъявления данных, и оштрафовала (ст. 129.1 НК РФ). Компанией была инициирована процедура досудебного урегулирования спора, но вышестоящий орган (УФНС) встал на сторону инспекции.

Разбирательство продолжилось в суде, окончившись вынесением решения в пользу компании. Суд решил, что карточки бухсчетов 62 и 90, запрошенные ИФНС, в рассматриваемой ситуации не могут быть признаны документами, которые компания обязана представить ИФНС для проверки контрагента.

Суд основывал свои выводы исходя из того, что карточки счетов 62 и 90, являясь документами бухучета компании:

Имеющиеся в карточках сведения не могут признаваться информацией, необходимой к представлению в ИФНС для налогового контроля партнера, а, так как карточки счетов не являются обязательными для целей НУ, компания-заявитель не несет ответственности за их непредставление. (Решение АС Республики Бурятия от 05.03.2013 № А10-2526/2012).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.