Заполняем счет-фактуру на возврат товара поставщику

Когда закон позволяет покупателю вернуть товар

Заключая договор купли-продажи, продавец и покупатель рассчитывают, что прописанные в нем условия будут выполнены — поставщик отгрузит товар надлежащего качества в установленный срок и в согласованном объеме, а покупатель вовремя и в полной сумме расплатится.

По разным причинам покупатель может отказаться от поставки и вернуть товар продавцу. Перечень законных оснований для таких действий представлен на рисунке:

Гражданское законодательство также предусматривает, что покупатель не вправе отказаться от поставки или возвратить товар, если продавец оперативно заменит бракованный товар или доукомплектует его.

Упрощенный механизм оформления возвратных операций

С 2019 года технология оформления возврата товаров в налоговом учете значительно упростилась.

Посмотрите, что нужно учесть в 2021-2022 годах поставщику и покупателю при оформлении возврата товара:

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Фраза «заполняем счет-фактуру на возврат поставщику» в настоящее время приобрела иное значение и вопрос о том, как оформить счет фактуру при возврате товара, решается проще, чем это происходило до 2019 года.

Когда счет-фактуру на возврат выставляет покупатель

Действующий механизм оформления возврата товаров не предусматривает для покупателя обязанности по выставлению счета-фактуры на возврат. Однако в отдельных случаях покупателю все-таки придется это сделать.

Из разъяснений чиновников следует, что обратный выкуп возможен не только в отношении нераспроданных качественных товаров (когда покупатель не смог реализовать товар к определенному сроку и возвращает их по условиям договора), но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Таким образом, выставление счета-фактуры на возврат от покупателя в 2021 году возможно только в перечисленных случаях и зависит от условий договора.

Как оформить корректировочный счет-фактуру на возврат

Как бы продавец и покупатель ни именовали этот документ — «корректировочный счет-фактура на возврат товара поставщику», «корректирующая счет-фактура при возврате товара» или «корректировочная счет фактура на возврат», технология его оформления не меняется. Она прописана в постановлении Правительства РФ от 26.12.2011 № 1137.

Как оформить корректировочный счет-фактуру при возврате товара, покажем на примере.

Компания «Торнадо» (поставщик) в декабре отгрузила покупателю — АО «Тайфун» — партию товара стоимостью 354 000 руб., в том числе НДС 59 000 руб.

После того как товар был принят покупателем на учет, а входящий НДС заявлен к вычету, у отдельных товаров обнаружились дефекты. Стоимость некачественных товаров составила 35 400 руб., в том числе НДС 5 900 руб.

АО «Тайфун» составило акт по некачественным товарам и вернуло их поставщику. ООО «Торнадо» выставило корректировочный счет-фактуру.

Цифровые данные для заполнения корректировочного счета-фактуры:

Налоговые нюансы возврата товаров

Корректировочный счет-фактура при возврате товара является документом-основанием для получения вычета продавцом. Без него не обойтись. При этом покупателю и продавцу не требуется сдавать уточненные декларации по НДС за период отгрузки товаров в связи с возвратом.

Где продавец и покупатель отражают корректировочный счет-фактуру на возврат и для чего это нужно сделать, показано на схеме:

Если покупатель обнаружил брак при приемке товара и отразил его на забалансовом счете, необходимости в корректировке обязательств по НДС у него не возникает.

Порядок действий покупателя и продавца при возврате товаров разъясняется в письмах Минфина от 02.08.2019 № 03-07-09/58362, от 08.07.2019 № 03-07-11/50174, от 10.04.2019 № 03-07-09/25208 и ФНС от 29.05.2019 № СД-4-3/10321@.

Если игнорировать данный порядок оформления возврата товаров и действовать по прежней схеме (когда процедура возврата сопровождалась счетом-фактурой от покупателя), продавец лишится вычета НДС.

Узнайте, какие налоговые последствия могут возникать в разных ситуациях:

Как возврат товара отразить в бухучете

Если в бухгалтерии появляется корректировочный счет-фактура на возврат, проводки производятся на счетах бухучета и у покупателя, и у продавца. Только основанием для них будет не счет-фактура (он не является первичным документом), а другие документы — к примеру, накладная с пометкой «Возврат товара» (п. 1 ст. 9 закона «О бухучете от 06.12.2011 № 402-ФЗ).

Если возврат товара оформлен как обратная купля-продажа и процедура возврата сопровождается оформлением обычной накладной и счета-фактуры на реализацию, проводки будут другими:

Подробнее о проводках в ситуации, когда изменяется стоимость первоначальной отгрузки, узнайте из статьи «Как отразить корректировочный счет-фактуру на уменьшение».

Итоги

В 2021 году при оформлении возврата продавец обязан выставить корректировочный счет-фактуру, в котором будет отражено уменьшение стоимости товаров и НДС в связи с возвратом. Продавец составляет первичный документ на возврат.

Если продавец и покупатель оформят договор обратной купли-продажи по возвращаемым товарам или в исходном договоре есть условие об обратном выкупе, покупатель приобретает по новому договору статус продавца и выставляет обычный счет-фактуру на реализацию.

Возврат товара: когда оформляется обычный, а когда корректировочный счет-фактура

Порядок оформления счетов-фактур при возврате товара не зависит от качества товара (бракованный или нет), а определяется в зависимости от того, принят товар к учету покупателем или нет.

Возврат товара после принятия его покупателем к учету

В таком случае покупатель, если он является плательщиком НДС, должен выставить продавцу счет-фактуру (письма Минфина РФ от 29.11.2013 № 03-07-11/51923, от 10.08.2012 № 03-07-11/280).

30 апреля 2018 года поступила очередная партия заготовок, которые оприходовали на склад, а в бухучете отразили приход МПЗ.

Перед отправкой заготовок в цех контролер ОТК, проводя лабораторный входной контроль качества, обнаружил дефекты металла, которые при первичном визуальном осмотре не были видны и выявились только при ультразвуковом контроле. По условиям договора при выявлении брака в контрольных образцах возврату подлежит вся партия.

Счет-фактуру на обратную реализацию ООО «Промоборудование» (бывший покупатель) регистрирует в книге продаж, а счет-фактуру, полученный от ООО «Омега», — в книге покупок.

ООО «Омега» (бывший продавец) первоначальный счет-фактуру регистрирует в книге продаж, а полученный от ООО «Промоборудование» — в книге покупок (п. 5 ст. 171, п. 10 ст. 172 НК, письма Минфина от 29.11.2013 № 03-07-11/51923, 28.08.2012 № 03-07-09/126).

Если покупатель и продавец на ОСНО, тогда в книге покупок продавца и книге продаж покупателя счет-фактура на возврат товара регистрируется по коду операции «01» (письмо ФНС РФ от 20.09.2016 № СД-4-3/17657@).

Возврат товара до принятия его покупателем к учету

Если товар принят, нужно оформить обычный счет-фактуру на обратную реализацию. В этом случае продавец и покупатель меняются местами, а товар возвращается в исходную точку.

Если же покупатель возвращает товар, не принятый на учет, или только часть товара, продавцу нужно оформить корректировочный счет-фактуру.

Пример

ОО «Промоборудование» выявило во время приемки заготовок, полученных от ООО «Омега», дефекты, возникшие при их неправильной транспортировке (сколы, трещины и др.). Решено было вернуть всю партию заготовок. Так как на учет покупатель товар не принял, перехода права собственности на заготовки к ООО «Промоборудование» не произошло, поэтому обратной реализации в этом случае нет и необходимость выставления в адрес ООО «Омега» счета-фактуры отсутствует (п. 1 ст. 39 НК РФ, письмо Минфина России от 07.04.2015 № 03-07-09/19392).

Бракованную партию заготовок отправили поставщику, оформив накладную ТОРГ-12 с пометкой «Возврат». Остальные документы, подтверждающие факт возврата заготовок (акт о возврате, претензию, соглашение о расторжении договора и др.), выслали позднее.

Для ООО «Промоборудование» возврат заготовок без принятия их на учет не повлек никаких налоговых последствий, в книге покупок и книге продаж отражать ничего не надо.

А ООО «Омега», как продавцу, отразившему реализацию в книге продаж, надо составить корректировочный счет-фактуру и зарегистрировать его в книге покупок (письма Минфина от 10.08.2012 № 03-07-11/280 и 07.08.2012 № 03-07-09/109, ФНС от 05.07.2012 № АС-4-3/11044@).

Частичный возврат товара до принятия его покупателем к учету

В этом случае покупатель (письмо Минфина от 12.05.2012 № 03-07-09/48):

Оформление счетов-фактур при возврате товара, связанного с пересортицей

Если покупатель выявил и принял пересортицу, когда одних товаров по факту было больше, а других меньше, необходимо оформить корректировочный счет-фактуру. При этом у поставщика есть два варианта оформления корректировочного счета-фактуры к одному первоначальному (письмо Минфина России от 17.11.2016 № 03-07-09/67407):

Обратите внимание, по нашему мнению, такой подход корректен для случая, когда в первоначальном счете-фактуре были указаны оба наименования товаров. Если же покупатель, выявив пересортицу, обнаружил товары, которые не указаны в первоначальном счете-фактуре, то порядок корректировки будет иным: поставщик в этом случае не выставляет корректировочный счет-фактуру, а вносит исправления в первоначальный счет-фактуру.

По нашему мнению, такой подход корректен для случая, когда в первоначальном счете-фактуре были указаны оба наименования товаров. Если же покупатель, выявив пересортицу, обнаружил товары, которые не указаны в первоначальном счете-фактуре, то порядок корректировки будет иным. Поставщик не выставляет корректировочный счет-фактуру, а вносит исправления в первоначальный счет-фактуру.

Возврат товара неплательщиком НДС

Если продавец находится на ОСНО, а товар реализовал компании, не являющейся плательщиком НДС, то при возврате покупателем товаров (как принятых, так и не принятых им на учет) поставщику необходимо оформить корректировочный счет-фактуру на стоимость товара, возвращаемого покупателем и зарегистрировать его в книге покупок.

Таким образом, продавец регистрирует один и тот же счет-фактуру дважды: первый раз — в книге продаж с кодом КВО 01 или 26, второй раз — в книге покупок с кодом КВО 16.

Возврат товара физическим лицом

Если физические лица рассчитались в безналичной форме, продавец-плательщик НДС должен выставить сводный счет-фактуру по всем продажам и зарегистрировать его в книге продаж (письмо Минфина РФ от 15.06.2015 № 03-07-14/34405. Точно так же продавцу следует поступить в ситуации, когда физические лица получают товар по почте (письмо Минфина России от 20.06.14 № 03-07-09/29630), и при безвозмездной передачи товаров работникам (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Сводные счета-фактуры и контрольно-кассовые ленты регистрируются в книге продаж у продавца с кодом КВО 26.

Если покупатель — физическое лицо вернул товар или отказался от работы (услуги), продавец должен возвратить ему деньги. Затем продавцу следует зарегистрировать в книге покупок сводный счет-фактуру или контрольно-кассовую ленту, которая ранее была зарегистрирована в книге продаж.

При этом в графе, предназначенной для кода КВО, следует поставить 17 (приказ ФНС России от 14.03.2016 № ММВ-7-3/136@, письмо Минфина РФ от 30.07.2014 № 03-07-09/37589). В графе, предназначенной для сведений о документе, подтверждающем уплату налога, необходимо указать номер и дату документа, составленного при возврате денег покупателю.

По мнению чиновников (письмо Минфина от 19.03.2013 № 03-07-15/8473) и налоговиков (письмо ФНС от 14.05.2013 № ЕД-4-3/8562@), если покупателю — неплательщику НДС при реализации товара был выдан кассовый чек без выдачи счета-фактуры (при розничной торговле с применением ККТ), в книге покупок продавца можно зарегистрировать реквизиты расходного кассового ордера, выписанного при возврате денег покупателю (при наличии документов, подтверждающих оприходование возвращенных товаров).

Возврат товара в декларации по НДС

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Возврат товара в 2021-2022 годах

Итак, с 2019 года НДС при возврате товара поставщику предписано оформлять по следующим правилам:

Не важно, по какой причине происходит возврат. Так оформляют возврат и бракованного, и качественного товара, если он не соответствует договору. Если оформить возврат счетом-фактурой от покупателя (как это делали ранее, до 2019 года), продавец лишится вычета НДС. Такой же порядок действует, если покупатель не платит НДС из-за применения спецрежима (УСН).

О вычетах НДС у продавца при возврате товаров рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Такие разъяснения приводит Минфин (посмотреть реквизиты писем вы можете по ссылкам выше). Но при этом делает следующее дополнение: если товар возвращается по договору купли-продажи, где стороны меняются местами, счета-фактуры выставляются как при реализации (см., например, письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Подробнее об оформлении счетов-фактур на возврат читайте в этой статье.

Когда возврат будет обратной реализацией

Как правило, при возврате товаров отдельный договор купли-продажи, в котором покупатель становится продавцом, а продавец — покупателем, никто не заключает. Поэтому так сразу представить себе ситуацию, о которой говорит Минфин, непросто.

Но даже если такого договора нет, обратная реализация может возникнуть. Посмотрите внимательно исходный договор. Нет ли в нем условия об обратном выкупе товаров продавцом? Например, если покупателю не удалось продать их до определенного времени. Это и есть обратная реализация, при которой покупатель должен составить счет-фактуру.

Здесь важен следующий момент. Чтобы не было претензий к вычету, в договоре стоит четко обозначить, что возврат товара производится обратной поставкой, в которой покупатель является продавцом, а продавец — покупателем. Тогда никаких оснований придраться к счету-фактуре (он будет не корректировочным, а обычным) у проверяющих не будет. Если такой конкретики в договоре нет, претензии возможны к любому оформлению сделки:

Так что сделайте ревизию своих договоров и при необходимости внесите в них изменения.

Кстати, обратный выкуп возможен не только в отношении нераспроданных качественных товаров, но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Возврат товаров: разница в бухучете

Отличия возврата от обратного выкупа важны и для отражения операции в бухучете.

Обычный возврат, например, в случае брака

Возвращая товар, который был принят на учет, покупатель сделает следующие проводки:

Продавец должен сторнировать у себя:

Если возвращаете качественный товар, возможно оформить 2 способами:

2. Оформить обратный выкуп

Покупатель отражает реализацию товаров:

Продавец, соответственно, приходует эти товары у себя в учете:

Итоги

Порядок оформления возврата товаров поставщику изменился с 2019 года и теперь он един: поставщик составляет корректировочный счет-фактуру, а покупатель только накладную с пометкой «возврат товара». Счет-фактуру на возврат покупатель не оформляет. На основании корректировочного счета-фактуры продавец принимает НДС к вычету в периоде возврата товаров, а покупатель восстанавливает НДС.

Образец заполнения корректировочного счета-фактуры на возврат товаров поставщику см. здесь.

Часть 2. Счет-фактура: действия и операции при возврате товара покупателем

1. Возврат части товара, не принятой к учету

В случае возврата покупателем товаров, не принятых на учет, продавец выставляет корректировочный счет-фактуру на уменьшение стоимости. При этом следует учитывать, что корректировочные счета-фактуры применяются только в том случае, если покупатель возвращает продавцу часть не принятых им к учету товаров. Если же покупатель отказывается от приемки всей партии, то продавец для заявления налогового вычета регистрирует в книге покупок свой собственный счет-фактуру, выставленный при отгрузке товаров. (см. письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@).

В случае, если при приемке товара покупатель обнаружил брак, пересортицу или по каким либо причинам (прописанным в договоре) принимает решение вернуть товар поставщику, то опять же как и в п. 3 данный товар необходимо принять на ответственное хранение.

Далее все действия покупателя и поставщика аналогичны действиям при недопоставке товаров, обнаруженной до принятия товаров к учету (п.1 раздела I)

Кроме этого покупатель при возврате оформляет документ «Возврат товаров поставщику».

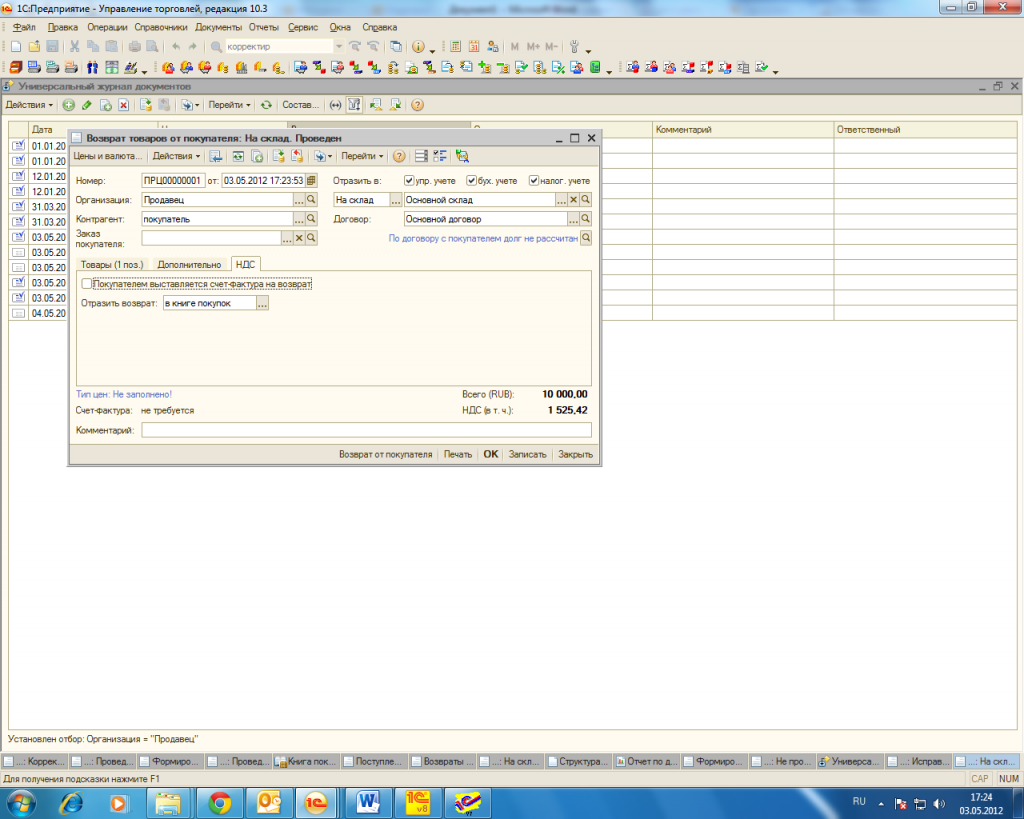

2. Возврат всей партии товара, не принятой к учету

Если же покупатель отказывается от приемки всей партии, то продавец для заявления налогового вычета регистрирует в книге покупок свой собственный счет-фактуру, выставленный при отгрузке товаров. (см. письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@). Для этого продавец в программе:

а)Вводит документ «Возврат товаров от покупателя». На закладке НДС флаг «Покупателем выставляется счет-фактура на возврат» не ставится, отразить возврат необходимо в книге покупок.

Покупатель в этом случае принимает товар на ответственное хранение, далее при отгрузке этих товаров обратно поставщику вводит «Возврат товаров поставщику». Никаких документов, касающихся НДС в программе оформлять не нужно.

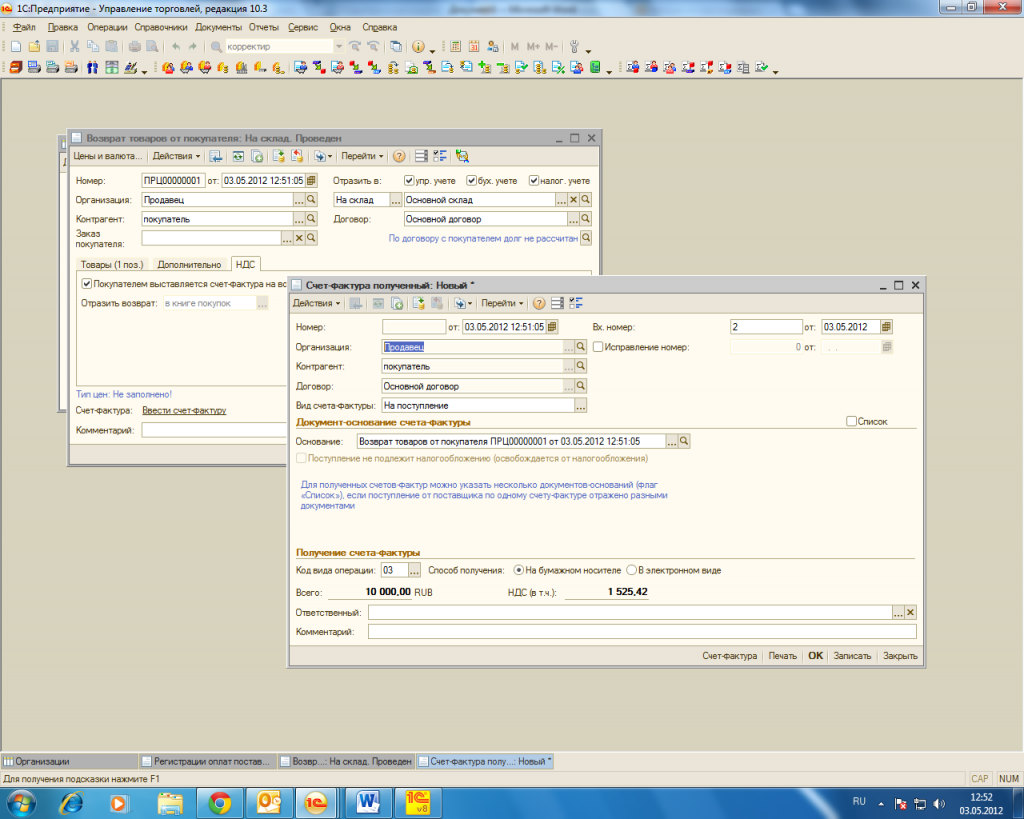

3. Возврат товара, принятого к учету.

Возврат товара, принятого на учет покупателем, оформляется как обратная реализация. Т.е. покупатель, теперь выступает в роли продавца, исчисляет сумму НДС по возвращаемым товарам, оформляет счет-фактуру на реализацию и регистрирует ее в книге продаж. А бывший продавец, при получении счета-фактуры, имеет право принять к вычету сумму НДС по возвращаемым товарам, отразив ее в книге покупок.

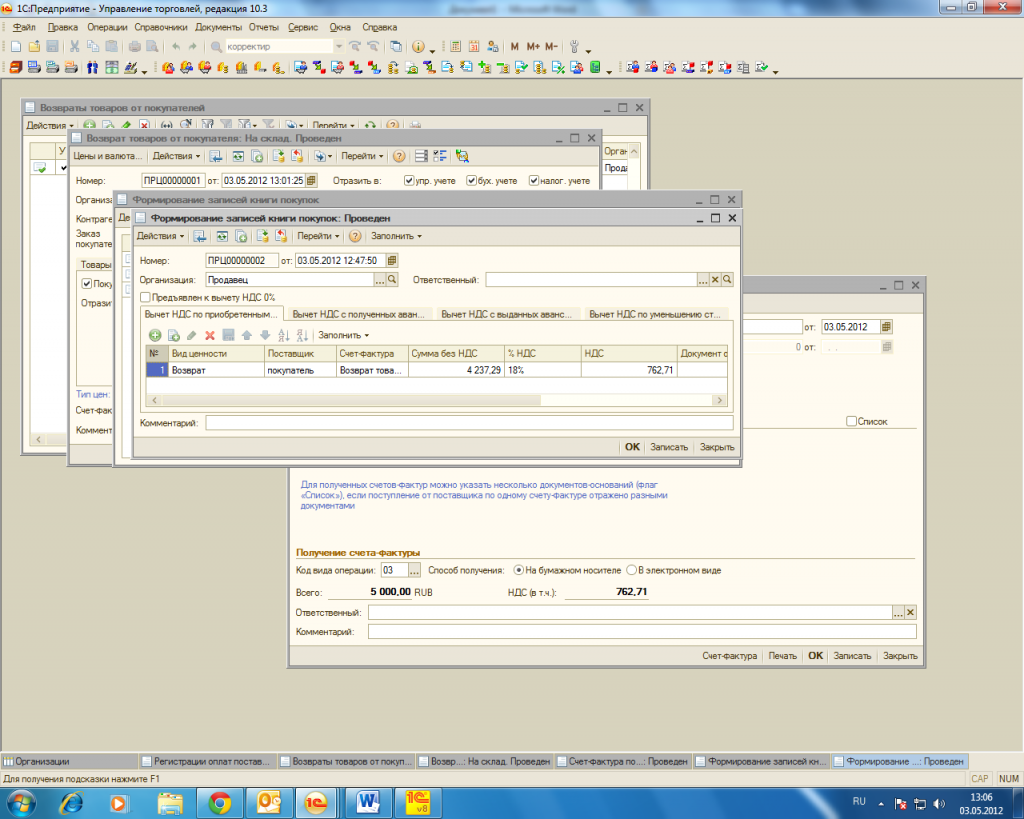

а) Формируется документ «Возврат товаров от покупателя», в котором на закладке «НДС» проставляется флаг «Покупателем выставляется счет-фактура на возврат» и по ссылке вводится счет-фактура, в котором указывается вх.номер и дата счет-фактуры, полученной от бывшего покупателя.

б) В этом случае, при автоматическом заполнении в программе документа «Формирование записей книги покупок» на закладке «Вычет НДС по приобретенным ценностям» будет сформирована строка на возвращаемый товар, где в качестве поставщика будет представлен бывший покупатель:

в) По данным этого документа будет формироваться печатная форма книги покупок, с зарегистрированной строкой счета-фактуры на возврат от покупателя.

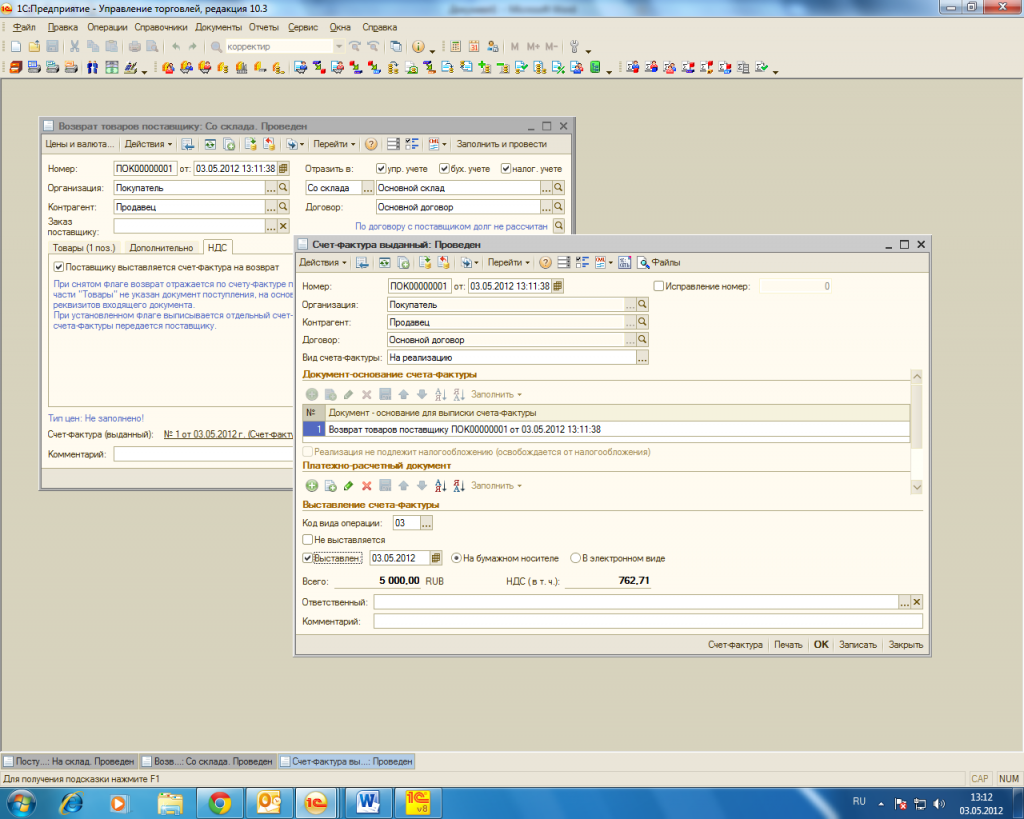

а) формируется документ «Возврат товаров поставщику»,в котором на закладке «НДС» проставляется флаг «Поставщику выставляется счет-фактура на возврат» и по ссылке вводится счет-фактура.

б) Данный счет-фактура должен быть отражен в книге продаж. Для этого вводится документ «Формирование записей книги продаж», в котором при автоматическом заполнении на закладке «По реализации» будет сформирована строка по начислению НДС на возвращаемый товар, где в качестве покупателя будет представлен бывший продавец:

Т.к. возврат в этом случае аналогичен обычной операции продажи, то корректировать налоговые обязательства и вычеты периода реализации товаров не нужно.

НДС и возврат товаров в 2021 году: как выставлять счета-фактуры

В настоящее время (с 2019 года) порядок выставления счетов-фактур при возврате товаров един и больше не зависит от того:

Оформление и налогообложение возврата теперь зависят о того, возвращается товар в рамках основного договора поставки или возврат является самостоятельной сделкой (обратным выкупом).

При возврате товара в рамках первоначального договора поставки счет-фактуру составляет продавец. Счет-фактура — корректировочный, на уменьшение стоимости отгрузки. Покупатели больше счета-фактуры на возврат не выставляют, только накладную с отметкой: «Возврат товаров».

Образец корректировочного счета-фактуры и комментарии по заполнению ищите здесь.

На основании этого корректировочного счета-фактуры:

Важно! Рекомендация от «КонсультантПлюс»

При возврате товара от покупателя в рамках того же договора, по которому товар был поставлен, сделайте в бухгалтерском учете следующие записи:

Схему бухгалтерских проводок по возврату товара у продавца см. в К+.

И никаких уточненок по НДС ни у продавца, ни у покупателя.

Важно! «КонсультантПлюс» предупреждает

Если вы возвращаете товар в рамках самостоятельной сделки, такой возврат облагается НДС, поскольку он является обычной реализацией (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ). Например, эта ситуация может возникнуть, когда. (подробнее см. в К+).

См. также нашу статью.

Подробнее о том, как отразить корректировочный счет-фактуру на уменьшение, читайте в этой статье.