Как правильно вносить ежемесячный платеж по кредитной карте

Задолженность по кредитной карте закрывается не так, как по кредиту наличными. Нет четкого графика, заемщик сам формирует порядок гашения и определяет размер ежемесячного платежа. Но каждый держатель должен знать все особенности закрытия долга и то, как правильно вносить ежемесячный платеж по кредитке. Несоблюдение правил приведет к просрочкам и попаданию в долговую яму.

Рассмотрим подробно, как формируется ежемесячный платеж по кредитной карте и как его правильно вносить. Изучим вопрос периодичности внесения средств и назначения банком минимального платежа. Важная и полезная информация от Бробанк.ру для держателей кредиток, которые хотят быстро и без проблем рассчитаться с долгом.

Периодичность внесения ежемесячных платежей

Как и в случае с обычными кредитами, заемщик обязан каждый месяц вносить ежемесячный платеж в размере не меньше минимального, установленного банком. Но при этом держатель может вносить деньги на счет сколько угодно раз за месяц, и все суммы будут направлены на закрытие минуса по счету.

Важные моменты:

Важно понимать и то, как именно банк формирует ежемесячный платеж по кредитке. Есть так называемый отчетный период, равный одному месяцу. Для удобства возьмем календарный месяц с 1 по 30 сентября. По прошествии отчетного месяца, то есть в данном случае 1-2 числа заемщик получает СМС-сообщение с суммой и датой платежа, например, внести деньги нужно до 15 числа.

Все операции, сделанные вами в период с 1 по 31 октября, совершаются уже в следующем отчетном месяце, платить за них нужно будет в ноябре.

Важно! Проценты по кредитной карте начисляются не в режиме онлайн, а после отчетного месяца. Поэтому не удивляйтесь, если вы закрыли минус на карте полностью, а в следующем месяце баланс снова стал отрицательным: просто банк начислил проценты за предыдущий отчетный месяц.

Размер ежемесячного платежа по кредитной карте

При выдаче карты менеджер указывает на минимальный размер ежемесячного платежа, обычно это 5-7%. Но от чего именно отчитываются эти проценты — важный вопрос. В одном банке это 5-7% от общей суммы задолженности вместе с процентами по итогу месяца, в другом 5-7% от основного долга плюс сверху начисленные проценты. Обязательно уточняйте эту информацию в банке, чтобы вдруг не заплатить меньше положенного и улететь в просрочку.

Каждый месяц долг по кредитной карте разный, поэтому и размер минимальной выплаты также не будет одинаковым. В этом деле главное — соблюдать установленную минимальную планку, а лучше вносить больше положенного.

Не занимайтесь самостоятельными расчетами. Благо, что банки оперативно предоставляют информацию о долге. Через несколько дней по прошествии отчетного месяца клиент получает СМС-сообщение с указанием минимальной суммы. Также многие банки выводят эту информацию в личном кабинете.

Почему лучше вносить больше минимального платежа?

Порой заемщики совершают большую ошибку — начинают погашать задолженность только минимальными платежами. И это приводит к тому, что даже небольшой долг закрывается годами, переплата по итогу становится огромной.

Важно! Минимальная сумма платежа — не руководство к действию. Это просто наименьший порог, при неуплате которого банк назначает штрафы.

Если есть возможность, вносите на карту больше. Например, пусть ставка будет 36% годовых, а ежемесячный платеж — 5% (расчеты примерные):

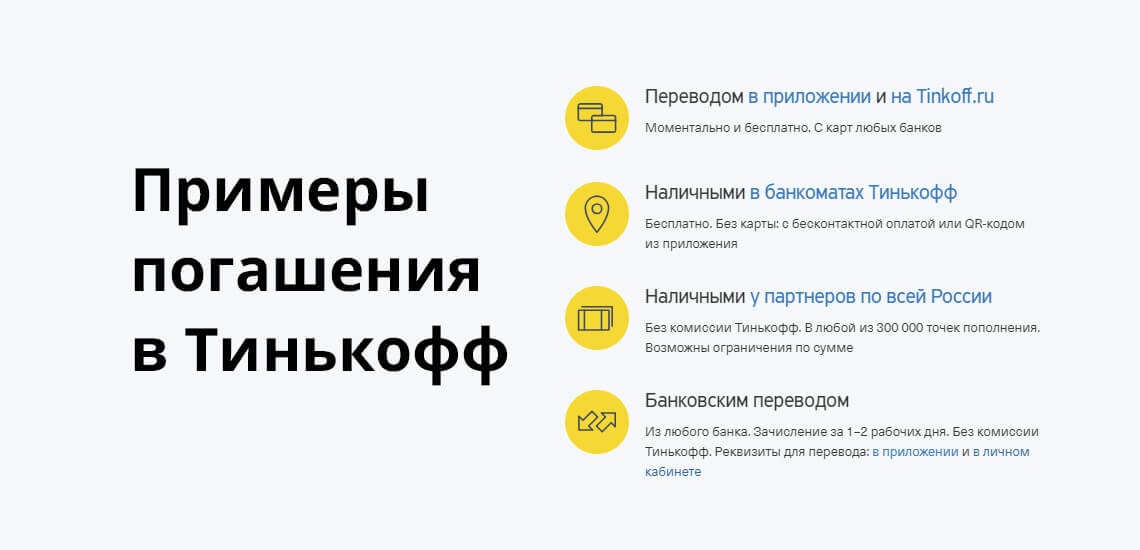

Варианты погашения долга по кредитной карте

Если вы обслуживаетесь как зарплатный клиент в том же банке, где и выдана кредитка, гашение будет самым комфортным — через онлайн-банк переводом с дебетового счета на кредитный. Зачисление моментальное, комиссии обычно не бывает.

Кроме того, есть и другие варианты внесения средств:

Со всеми вариантами внесения средств ознакомит менеджер при выдаче кредитки. Также информацию можно найти на сайте банка.

Льготный период и ежемесячные платежи

Еще одна часто совершаемая ошибка держателей кредитных карт — невнесение ежемесячных платежей в рамках действия льготного периода. Льготный период — срок, в течение которого заемщик может пользоваться средствами бесплатно при условии полного закрытия долга до установленной даты. Период льготы может длиться как 55 дней, так и доходить до 100-120 дней.

Важно! Несмотря на то, что держатель находится в льготном периоде, он все равно должен вносить ежемесячные платежи по кредитной карте.

Если совершить просрочку

В этом случае банк сразу применит штрафные санкции. Каждый кредитор устанавливает их на свое усмотрение. Это может быть фиксированный штраф за сам факт просрочки и пеня или же просто пеня.

Обратите внимание, что даже если долга по карте нет, а она действующая, минус по счету может образоваться из-за списания платы за обслуживание. И заемщик должен внести платеж. Если этого не сделать, то даже на небольшой минус в 500 рублей будут набегать штрафы и пени. Поэтому, даже если минуса нет, не забывайте о своей кредитке: пока вы не закрыли ее официально, она все еще действующая.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 8

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Кредитная карта

Как оформить кредитку и правильно ей пользоваться

Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы покупаете что-то по кредитке, вы берете у банка взаймы и потом отдаете.

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — в любых местах, где принимают к оплате банковские карты. С точки зрения магазина кредитная карта ничем не отличается от дебетовой: это те же деньги.

Деньги на кредитной карте принадлежат банку. Когда вы ими рассчитываетесь, вы берете эти деньги взаймы у банка. Несмотря на то, что купленная на кредитные деньги вещь становится вашей, сами деньги не ваши. Их нужно будет вернуть. Сумма, которую вы взяли у банка, называется задолженностью. Банк дает вам деньги не просто так, а за плату: процент от задолженности.

У большинства кредитных карт есть беспроцентный период. Это срок, за который вы можете полностью погасить задолженность по кредитной карте и не платить проценты за займ у банка. Банку выгодно, когда вы быстро возвращаете деньги, поэтому он готов простить вам проценты.

Беспроцентный период распространяется только на безналичные платежи. Если вы снимете наличные в счет кредитных средств, банк сразу спишет проценты с вашего счета за использование кредитной карты.

Помимо банковских денег на кредитной карте также могут лежать и ваши собственные деньги. За их использование банк не берет проценты, если в этот момент вы ничего не должны банку.

Какой кредит можно получить с кредитной картой?

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

По какому принципу банк принимает решения о лимитах — секрет банка. Но общее правило неизменно: хорошим заемщикам — хорошие кредиты.

Как оформить кредитную карту?

Банк может одобрить выпуск кредитной карты без запроса со стороны клиента. Например, позвонить или прислать смс с суммой кредита. Вы можете согласиться оформить карту или отказать банку. Если вы согласитесь, будьте готовы предоставить банку все необходимые документы.

Можно ли получить кредитную карту с доставкой на дом?

Часто кредитную карту можно доставить на дом. Такой способ предлагают онлайн-банки. Это удобно: не нужно тратить время на дорогу в банк и стоять в очереди. Вы заполняете заявку на сайте и, если нужно, высылаете фото или сканы документов. Банк выпустит именную кредитную карту и организует ее доставку к вам домой или на работу.

Например, для оформления кредитной карты «Тинькофф Платинум» заполните заявку на сайте и предоставьте свои паспортные данные — банк проверит вашу кредитную историю и сообщит о решении. Если кредит одобрен, курьер уточнит время доставки и привезет карту домой или на работу по предварительной договоренности.

Заполнение заявки на выпуск кредитной карты «Тинькофф Платинум»

Как гасить долг на кредитной карте?

Несмотря на то, что вещи, купленные по кредитной карте, сразу становятся вашими, деньги на кредитной карте не ваши. После того, как их потратили, их нужно вернуть.

Долг по кредитной карте можно погасить переводом с дебетовой карты или платежом в отделении банка. Также многие банки принимают платежи через терминалы оплаты и банкоматы. Комиссия за переводы и платежи зависит от условий банка или партнера. За внутренние переводы банки обычно не берут комиссию.

Чтобы не платить проценты за кредит, погашайте задолженность в беспроцентный период. Каждый месяц банк присылает вам выписку, в которой указаны сумма вашего долга и срок платежа. Погасите долг целиком до указанной даты, и банк не начислит проценты, а в кредитной истории у вас будет всё чисто.

Не путайте общую задолженность с минимальным платежом. Общая задолженность — это сколько всего вы должны банку. Минимальный платеж — это требования банка: эту сумму нужно обязательно внести до указанной даты как подтверждение вашей платежеспособности. Проценты по кредитной карте включены в минимальный платеж.

В чем разница между кредитом наличными и кредитной картой?

Многие банки предлагают не только кредитные карты, но и кредиты наличными. Принципиальная разница — в сроке и возможности снятия.

Кредит наличными сразу зачисляется на счет, и его можно полностью снять в банкомате. По кредитной карте можно платить только безналично, за снятие — штраф.

У кредита наличными есть четкий срок погашения. У кредитной карты принципиально нет срока до тех пор, пока вы вносите минимальный ежемесячный платеж.

Кредит наличными возвращается ежемесячными фиксированными платежами, которые будут прописаны в кредитном договоре. Размер ваших фактических трат не влияет на размер фиксированного платежа. У кредитной карты минимальный платеж зависит от того, сколько вы фактически потратили.

В фиксированных платежах по кредиту наличными сначала преобладают проценты банку. Поэтому чем раньше вы вернете кредит наличными, тем меньше заплатите банку. По кредитной карте, напротив, проценты на задолженность начисляются равномерно в зависимости от фактических трат.

Например, у вас ежемесячный платеж 10 тысяч рублей. В первый месяц из этих 10 тысяч 8 тысяч уходят банку в счет процентов, 2 тысячи — в счет кредита. Во второй месяц 7500 вы заплатите в счет процентов, а 2500 — в счет кредита. В третий — 7000 за проценты, 3000 за кредит. И так далее, пока вы не выплатите банку все проценты. И оставшееся время будете выплачивать деньги в счет оставшегося долга.

У кредитной карты есть подлинный беспроцентный период, когда деньги можно вернуть без переплат. У кредита наличными такого понятия нет, но в некоторых случаях по факту его тоже можно вернуть без переплат — изучайте кредитный договор.

И кредитную карту, и кредит наличными можно погасить досрочно.

Часто в банках к кредиту наличными навязывают страховку жизни или здоровья заемщика в процентах от полной суммы кредита. У кредитных карт бывает страхование в процентах от фактической задолженности. В обоих случаях от страховки можно отказаться.

Что мне выгоднее: кредит наличными или кредитная карта?

Обычно кредитную карту используют для путешествий и как подушку безопасности для повседневных трат. Кредитная карта — хороший способ занять в банке «до зарплаты». По кредитке удобно получать бонусы. Кредитку можно использовать в схеме «кредитное плечо + депозит», чтобы получать дополнительный доход.

Кредит наличными оформляют, чтобы расплачиваться наличными. Например, берут кредит на ремонт, снимают деньги в банкомате и расплачиваются наличными с мастерами.

На покупку дорогих вещей вроде квартиры или машины обычно берут целевые кредиты под залог этих вещей. Например, ипотечный кредит — это кредит под залог квартиры. Автокредит часто дают под залог машины. Ставки этих кредитов ниже, чем в кредитных картах и кредитах наличными.

Как правильно пользоваться кредитной картой

Что такое льготный период

Льготный период — это когда вы можете не платить проценты по кредитке. В каждом банке свой беспроцентный период. В Тинькофф-банке это 55 дней с первого дня расчетного периода.

Обычно банк устанавливает даты расчетного периода автоматически, а в последний день формирует выписку и в течение трех дней отправляет ее вам в письме или СМС.

В течение льготного периода после выписки нужно погасить задолженность, чтобы не платить проценты по кредитке. О дате окончания беспроцентного периода банк напомнит в выписке, в личном кабинете и мобильном приложении. Чтобы вы наверняка не забыли погасить долг вовремя.

Как закрыть кредитную карту

Закрыть кредитку можно в отделении банка или дистанционно. В каждом банке по-разному.

Чтобы закрыть кредитную карту в Тинькофф-банке, напишите в чате приложения, по электронной почте или позвоните в службу поддержки. Если на карте есть задолженность, сотрудник банка сообщит ее сумму с точностью до копеек. Погасите ее, прежде чем закрыть карту. Если у вас нет задолженности, банк закроет карту в течение 30 дней.

Как пользоваться кредитной картой

Содержание

Вы уже оформили кредитную карту или только собираетесь? Расскажем, как правильно ею пользоваться и не переплачивать.

Секреты использования кредитных карт

Кредитная карта – платёжное средство, деньги на котором принадлежат банку.

Размер предоставляемой в долг суммы рассчитывается индивидуально и может составлять от 50 000 до 1 000 000 рублей. По договору предусмотрен период беспроцентного пользования – 60 или 100 дней.

От того, насколько грамотно держатель будет распоряжаться картой, будет зависеть, на сколько выгодной и удобной она окажется.

Секреты использования карты просты – достаточно изучить правила работы кредитки, чтобы избежать лишних трат. Ниже расскажем подробно, как этого добиться.

Пользуйтесь кредиткой только для безналичного расчёта

Кредитная карта так же, как и дебетовая, предусматривает возможность совершать оплату товаров и услуг, снимать наличные через банкомат. Пластик оборудован чипом с возможностью бесконтактного совершения платежей в торговых точках, на оборотной стороне есть CVC-код для интернет-оплаты.

В приложении Альфа-Мобайл вы можете оплатить со счёта кредитной карты мобильную связь, интернет, платежи ЖКХ, штрафы ГИБДД и прочие — онлайн и без комиссии.

Чтобы не переплачивать банку, рекомендуется использовать кредитку именно для оплаты.

Постарайтесь укладываться в грейс-период

Льготный, или грейс-период – это тот промежуток времени, в течение которого вы можете распоряжаться деньгами банка бесплатно. Как только с кредитного счёта произошло списание части средств (например, оплачена комиссия за годовое обслуживание или совершена покупка), начинается отсчёт беспроцентного пользования. По кредитным картам Альфа-Банка он составляет 60 или 100 дней.

Пока длится льготный период, вам поступит смс-сообщение с просьбой осуществить минимальный платёж. Внесённая сумма покрывает часть долга. Когда задолженности нет, вносить на счёт ничего не надо. Если долг есть, с момента расчёта у вас будет 20 дней на пополнение баланса.

Своевременное внесение минимального платежа – одно из условий предоставления льготного периода. Если деньги не внесены вовремя, беспроцентный период прекращается и происходит начисление процентов. Их размер указан в условиях кредитования.

Если все платежи и долг будут погашены в срок, вы сможете снова воспользоваться беспроцентным периодом. Если льготный период заканчивается, а задолженность ещё не погашена, к оплате выставляются проценты за всё время пользования кредитной картой. Они рассчитываются исходя из установленной в договоре индивидуальной ставки, срока и суммы задолженности.

Важно вовремя вносить деньги на счёт. Сделать это можно:

Переводом с другой карты через мобильный или интернет-банк.

Внесением наличных через банкомат Альфа-Банка или партнёров.

Не допускайте просрочек и задолженностей

Подписывая договор, заёмщик берёт на себя обязательство своевременно вносить платежи. Нарушение сроков оплаты может привести к:

Штрафным санкциям (0,1% от суммы пропущенного платежа за каждый день просрочки);

Отмене льготного периода — придётся платить проценты за всё время использования денег;

Блокировке лимита до полного погашения (при систематическом нарушении карта будет работать только на внесение средств);

Подаче негативных сведений о продолжительности и количестве просрочек в бюро кредитных историй;

Долг может быть передан коллекторам или взыскан через суд.

Старайтесь вносить все необходимые платежи вовремя, не откладывая на последний момент. Учитывайте, что при некоторых способах пополнения кредитной карты зачисление может быть не моментальным (например, при переводе из другого банка по реквизитам счёта).

Снимайте наличные правильно

В большинстве банков при снятии наличных с кредитной карты предусмотрено не только взимание комиссии, но и отмена беспроцентного срока. Это означает, что с момента получения банкнот на руки вам начинают начислять проценты за использование денег, предусмотренные договором. Получается, что вы платите дважды за одну и ту же сумму.

Это невыгодно — лучше пользоваться кредитной картой только для безналичной оплаты.

Однако в Альфа-Банке снятие наличных включено в льготный период, что даёт больше возможностей заёмщику. В зависимости от того, какую кредитную карту вы оформили, будут отличаться условия снятия наличных и размеры взимаемых комиссий.

8 правил для владельцев кредитных карт. Как правильно управлять долгами?

Трудно устоять перед множеством соблазнов — тем более в новогодние праздники. Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

Правило первое: вовремя вносите платежи

Это самое главное кредитное правило. Не допускайте просрочки платежей по кредитным картам. От этого зависит ваша кредитная история. Хорошая кредитная история гарантирует одобрение крупного кредита, если возникнет такая необходимость. Поэтому пренебрегать этим правилом не стоит. Тем более, что просрочки «бьют и по карману». Ведь банки взимают штрафы за нарушение сроков выплат.

Как правило, по кредитным картам устанавливается срок, в течение которого деньги можно вернуть без уплаты процентов — так называемый «льготный период». Чаще всего это — 50 дней, хотя некоторые банки не взимают проценты и за более длительное владение их деньгами — на протяжении 100 дней. Если вы успеете погасить весь долг в течение «льготного периода», то никакого процента банк взимать не будет. Если же нет возможности выплатить весь долг, то до истечения «льготного периода» внесите хотя бы обязательный платеж. Это поможет избежать штрафных санкций.

«Если у вас постоянно возникают проблемы с погашением задолженности вовремя, лучше отказаться от кредитных карт», — советует директор по образованию некоммерческого агентства InCharge Debt Solutions Карен Карлсон.

Правило второе: никогда не используйте более 30% кредита

Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история. Банки не любят клиентов, которые тратят почти всю предоставленную им кредитную линию. Даже если вы незначительно превышаете 30%-ный порог кредитного лимита, вы рискуете попасть в списки «неудобных» клиентов. Тогда вам могут отказать в получении новой кредитки, и не только в этом банке.

Но главное, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в «льготный период», за ее использование вы заплатите начисленный процент. Если же и в следующем месяце не сумеете погасить долг — процент увеличится. Ваш кредит будет расти, как снежный ком. Влезть в долги намного проще, чем рассчитаться с кредиторами.

Правило третье: вникайте в условия кредитного договора

Прежде чем подписать договор на банковское обслуживание, его следует внимательно изучить. У каждого банка свои условия кредитования — и в них могут быть свои «подводные камни».

Гендиректор Национального фонда финансового образования Брент Нейзер рекомендует тщательно ознакомиться с тем, какие процентные ставки предлагаются банком, и в какие сроки будут списываться проценты. «Необходимо прочитать каждую страницу контракта, включая текст, написанный мелким шрифтом», — настаивает Нейзер. Зачастую именно в этих строчках содержится информация, незнание которой может сыграть с вами злую шутку.

И обязательно храните распечатанный договор с банком, иначе вы не сможете оперативно решить возникшие проблемы.

Правило четвертое: проверяйте отчет по кредитной карте

Во-первых, вы можете обнаружить какие-либо неточности — банки тоже не застрахованы от ошибок. А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

К тому же банки постоянно предоставляют всевозможные бонусы самым дисциплинированным заемщикам.

Правило пятое: тратьте деньги, планируя бюджет

Суть кредитной карты не в повседневном использовании, а только в ситуациях, когда это действительно необходимо.

«Это правило кредитования многие не соблюдают, потому что считают кредитную карту «финансовым спасательным кругом». Между тем, использовать кредитные карты следует только на покупки, которые нельзя оплатить самостоятельно, без кредита», — говорит директор InCharge Debt Solutions Карен Карлсон.

Не затягивайте сами себя в «долговую яму» — планируйте свой бюджет. Неконтролируемые траты ведут к увеличению выплат по процентам.

Правило шестое: планируйте будущие расходы

Относитесь к деньгам на кредитке, как к собственным, а не долговым. Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Тогда вам будет легче уложиться в «льготный период» и не придется платить проценты.

Правило седьмое: соблюдайте баланс между тратами и доходами

Кредитные карты — это не доход, не личные деньги. Мы часто забываем об этом, привыкая ежедневно оплачивать кредиткой мелкие повседневные покупки. Это чревато превышением 30%-го порога кредитного лимита.

Часто банки предлагают увеличить кредитный лимит, но это — не решение проблемы. Ведь более высокий лимит «подстегнет» вас потратить еще больше доступных денег. Поэтому взвесьте все «за» и «против», и убедитесь, что вы осилите погашение долга в «льготный период» в случае увеличения кредитной линии.

Правило восьмое: карт должно быть не слишком много и не слишком мало

Одна карта хороша для кредитной истории. Но если вы пользуетесь ею регулярно, то наличие нескольких карт значительно облегчит управление финансами. Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Соблюдение этих восьми правил помогает избежать лишних трат по процентам и использовать деньги на кредитках с максимальной эффективностью и удовольствием.