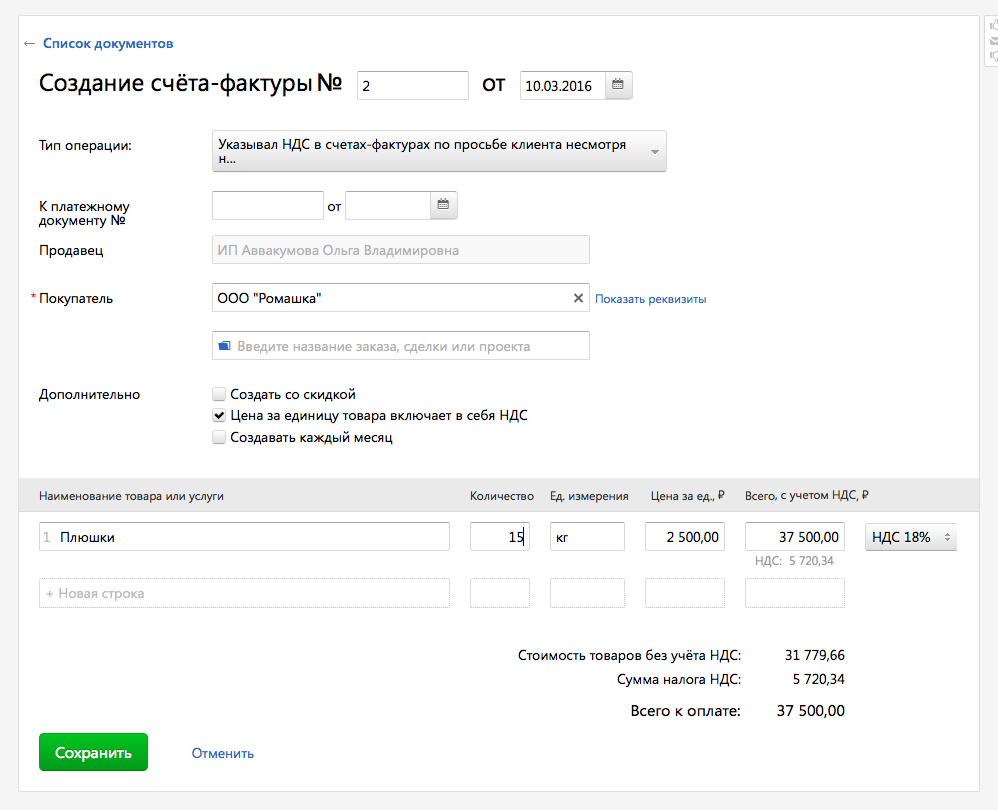

Выставление счёта‑фактуры с НДС

Организации и предприниматели на спецрежимах в общем случае не платят НДС и счета-фактуры не выставляют. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Счёт-фактура с НДС = обязанность заплатить НДС

Счёт-фактуру нужно выставить в течение 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

В каких случаях вы обязаны выставить счёт-фактуру:

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом.

В остальных случаях выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выставить счёт-фактуру?

Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу:

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДС

Счёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Как выставить счёт-фактуру по агентскому договору

Когда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 20% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Как сдать отчёт по НДС?

Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех полученных и выставленных счетах-фактурах. подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

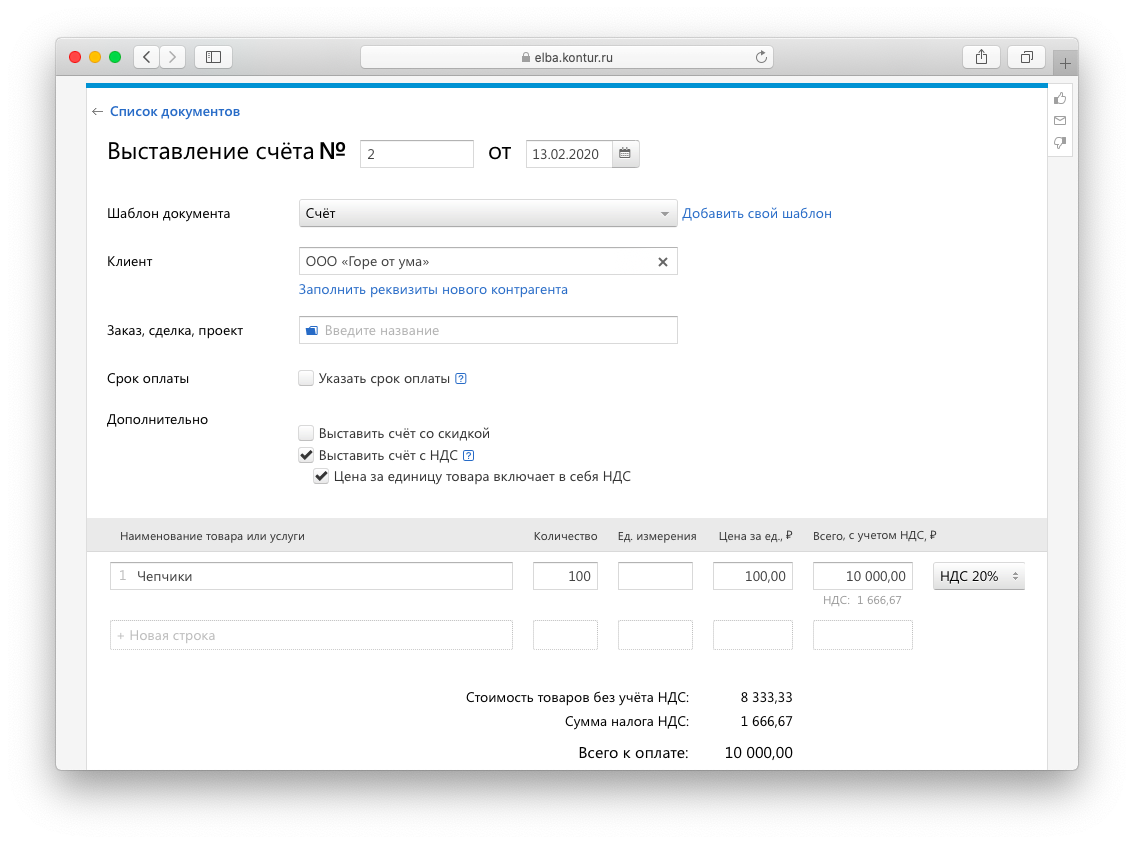

Счёт с НДС на УСН

Предприниматели на УСН не платят НДС и не указывают его в документах. Но иногда приходят крупные клиенты на общей системе налогообложения и просят выставить счёт с НДС. Если они покупают без НДС, то не могут заявить налог к вычету и сэкономить.

Вам же выставлять счёт с НДС, наоборот, невыгодно — придётся заплатить этот налог в бюджет. Но если отказать клиенту, он уйдёт к другому поставщику. Поэтому в крупных сделках предприниматели на УСН иногда делают исключения.

Разберёмся, как быть, если вы выставили счёт с НДС: как считать и платить налог и какую отчётность сдавать.

Коротко об НДС

НДС — это налог на добавленную стоимость, который включается в цену товара. Обычно НДС равен 20%, а для некоторых категорий товара — 10% или 0%.

Чтобы выделить сумму НДС из общей стоимости товара, умножьте её на 20/120 при ставке 20% или на 10/110 при ставке 10%.

Так, если товар стоит 10 000 рублей, включая НДС 20%, то сумма НДС — это 1 666,67 рублей (10 000 х 20 / 120).

Включите НДС в счёт

То есть выделите его в общей сумме. Например: итого к оплате 10 000 рублей, включая НДС 20% 1 666,67 рублей.

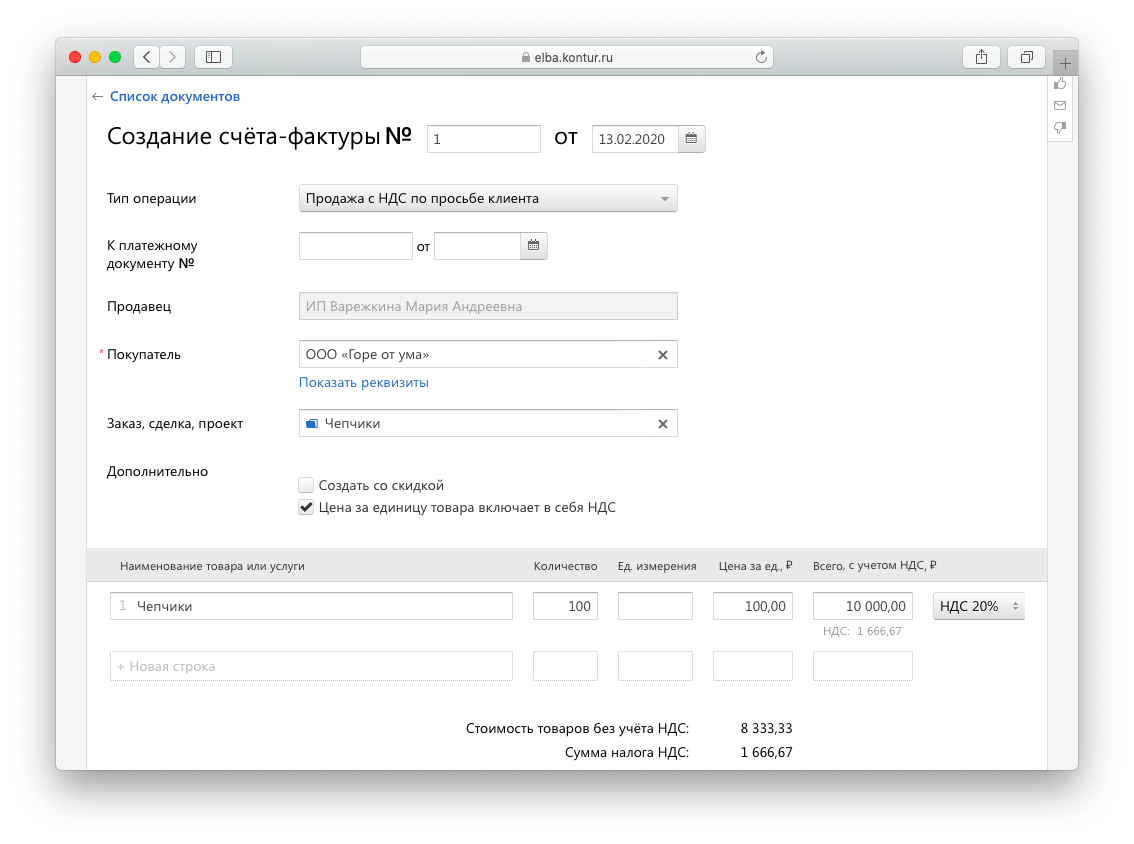

Выставите счёт-фактуру

Срок — 5 календарных дней. Отсчитывайте его с того момента, который был раньше:

Например, вы оформили договор на поставку круассанов и получили оплату от заказчика 15 июня. Выставите для него счёт-фактуру до 20 июня включительно.

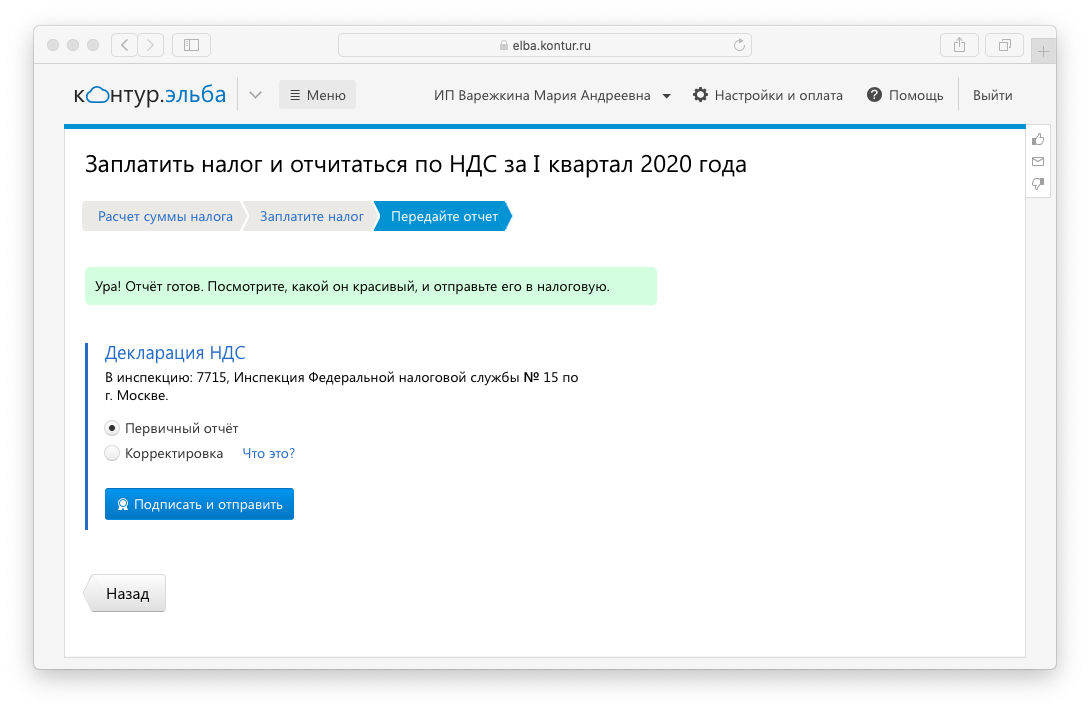

Заплатите НДС и сдайте отчёт в налоговую

Сделайте это по итогам того квартала, в котором выставили счёт-фактуру. Сроки:

В отчёте заполните титульный лист, раздел 1 с суммой НДС к уплате, раздел 12 со сведениями из счетов-фактур. Отчёт можно сдать только в электронном виде, на бумаге его не примут.

С какой суммы платить налог УСН

Платите УСН с оставшейся после вычета НДС суммы.

Например, вы получили от клиента 10 тысяч рублей, но из них 1 666,67 рубля — это НДС, который вы перечислили в налоговую. Налог УСН платите с оставшейся суммы — с 8 333,33 рублей.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как помогает Эльба

1. Выставляет счёт с НДС.

2. Создаёт счёт-фактуру.

2. Создаёт счёт-фактуру.

3. Помогает посчитать налог, подготовить отчёт и отправить его через интернет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

НДС при УСН

В сегодняшней статье мы расскажем, можно ли на УСН работать с НДС. В частности, ответим на вопросы: кто платит налог на добавленную стоимость при упрощенной системе? В каких случаях перечисление НДС при «упрощенке» добровольное, а в каких — обязательное? Можно ли принять к вычету входной налог, заплаченный поставщикам?

Можно ли на «упрощенке» работать с НДС?

По общему правилу компании и ИП, применяющие упрощенную систему налогообложения, освобождены от уплаты НДС. Но иногда в интересах бизнеса нужно заплатить налог, чтобы привлечь покупателей. Закон не запрещает это делать — каждый «упрощенщик» вправе выставить счет-фактуру и перечислить НДС в бюджет.

Кроме того, есть операции, при которых работа с НДС — это обязанность организации или предпринимателя на УСН. Совершая такие операции, «упрощенщики» не просто могут, но должны оформлять счета-фактуры и платить налог на добавленную стоимость.

Когда надо платить НДС при упрощенной системе налогообложения

Назовем самые распространенные случаи, когда приходится перечислять НДС при упрощенной системе.

1. При выставлении счетов-фактур с выделенным НДС. Часто клиенты на общей системе налогообложения отказываются от сделок с поставщиками на УСН. Дело в том, что «упрощенщики» не являются плательщиками НДС и не обязаны выставлять счета-фактуры. В результате покупатели лишены возможности принять к вычету входной налог.

Чтобы выйти из положения, продавцы добровольно оформляют счета-фактуры с выделенной суммой НДС. Это позволяет клиентам применить вычет. Поставщик на УСН, в свою очередь, должен перечислить в бюджет НДС, указанный в счете-фактуре ( подп. 1 п. 5 ст. 173 НК РФ).

ВНИМАНИЕ. Многие продавцы иначе подходят к решению вопроса. Они регистрируют два юридических лица: одно переводят на упрощенную систему, а второе оставляют на общей. Если клиент применяет спецрежим, и счет-фактура ему не нужен, то договор с ним подписывает первая организация. Если же покупатель находится на ОСНО, то его поставщиком становится вторая компания.

2. При импорте товара. Одной из операций, при которых «упрощенщик» должен заплатить НДС, является импорт товара. Об этом прямо сказано в пункте 2 статьи 346.11 НК РФ.

Если поставщик находится в стране-участнице Евразийского экономического союза (ЕАЭС), то перечислить налог необходимо после того, как импортер примет товар к учету. Облагаемой базой будет сумма двух величин: стоимости товара и акциза (для подакцизной продукции).

Если зарубежный поставщик не находится в ЕАЭС, то налог на добавленную стоимость следует заплатить на таможне. В этом случае облагаемая база — это сумма стоимости товара, таможенных пошлин и акцизов (для подакцизной продукции).

Ставка НДС в общем случае составляет 20%, а для отдельных товаров —10%. Также есть перечень товаров, которые освобождаются от НДС при импорте. Это культурные ценности, книги для библиотек и проч. (ст. 150 НК РФ).

3. При доверительном управлении имуществом. Еще одна операция, обязывающая компанию на УСН перечислить НДС, — это продажа имущества, полученного ею в доверительное управление. Согласно статье 174.1 НК РФ, доверительный управляющий должен выставить счет-фактуру. При этом в строке «Продавец» следует сделать пометку «Д.У.» — таково требование пункта 3 статьи 1012 ГК РФ.

ВАЖНО. Вознаграждение за услуги, которое доверительный управляющий на УСН получает от учредителя управления (то есть от владельца имущества), НДС не облагаются.

Возмещение НДС при УСН

Счет-фактура с выделенной суммой НДС, добровольно выставленный «упрощенщиком», не дает ему права на вычет входного налога. Точно так же нельзя вычесть налог на добавленную стоимость, заплаченный импортером на УСН.

Причина в том, что вычеты предоставляются при приобретении товаров (работ, услуг) налогоплательщиками НДС (ст. 172 НК РФ). А «упрощенщики» к ним не относятся. Значит, вычет входного НДС им не полагается.

Иначе обстоит дело со входным НДС при доверительном управлении имуществом. Управляющий-«упрощенщик» вправе вычесть входной НДС, если у него есть счет-фактура от поставщика (п. 3 ст. 174.1 НК РФ).

НДС при УСН в 2021 году

В ситуации, когда продавец на упрощенной системе выставил поставщику счет-фактуру с выделенной суммой НДС, он должен перечислить налог в бюджет в следующие сроки:

Подводя итоги, отметим, что хотя НДС при УСН в общем случае платить не надо, «упрощенщик» по своему желанию может работать с налогом на добавленную стоимость. Для этого достаточно при реализации сформировать счет-фактуру и выделить в нем НДС. Также бывают операции, когда платить НДС при упрощенной системе необходимо. Это, в числе прочего, импорт товаров и продажа имущества доверительным управляющим.

Счет-фактура при УСН — нужен она или нет? Этот вопрос интересует многих упрощенцев. Ответ на него вы узнаете из материалов нашей рубрики «Счет-фактура при УСН».

Требуется ли упрощенцу выставлять счета-фактуры

Налоговый кодекс РФ предусматривает освобождение «упрощенцев» от уплаты НДС, однако это право распространяется не на все операции. Поэтому необходимость составлять счет-фактуру при УСН зависит от следующих обстоятельств:

При этом «упрощенец» может выставлять счет-фактуру без НДС.

О том, что еще можно использовать вместо таких счетов-фактур, идет речь в статье «НДС при УСН: в каких случаях платить и как учитывать налог?».

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в счет-фактуру, мы рассказали здесь.

Если упрощенец не выставляет счета-фактуры, но товар подлежит прослеживаемости, налогоплательщик ежеквартально обязан отчитаться об операциях с такими товарами.

Когда НДС на упрощенке следует уплатить

Следует отметить, что условия применения УСН в ряде случаев предусматривают необходимость уплаты НДС. Среди таких факторов можно выделить:

Подробнее об этом читайте в материале «Какой порядок списания НДС на расходы (проводки)?».

Иногда возникает такая ситуация, когда контрагент, который приобрел товар у «упрощенца», по ошибке оплатил ему сумму за товар с НДС. Возникнет ли обязанность по исчислению НДС в этом случае?

Если необходимость уплатить налог все же возникла, то вовремя представить декларацию вам поможет материал «Порядок сдачи отчетности при УСН ».

Нужно ли на УСН вести налоговые регистры

Вопрос о составлении книг покупок и продаж при ведении деятельности на УСН всегда носил неоднозначный характер. Ведь книги покупок и продаж являются регистрами по НДС, благодаря которым можно проконтролировать правильность исчисления налога.

О том, есть ли необходимость «упрощенцу» вести книги покупок и продаж, говорится в статье «Книги покупок и продаж при УСН: порядок ведения».

Что касается журналов полученных и выставленных счетов-фактур, необходимость их составления зависит от видов сделки.

О них вы можете узнать из этой рубрики.

Что делать «упрощенцу» с НДС, отраженным в счете-фактуре продавца

«Упрощенец» в рамках своей деятельности может сталкиваться с разными контрагентами, в т. ч. работающими на ОСНО, которые выставляют счета-фактуры с НДС.

Как поступать с НДС в таком случае, рассмотрено в материалах:

А если «упрощенец» сам выставил счет-фактуру с выделенной суммой налога? Разобраться помогут следующие публикации:

Подводя итоги, можно отметить, что счет-фактура при УСН применим, как и на ОСНО, только возможность его выставления зависит от ряда обстоятельств. Чтобы подробнее ознакомиться с факторами, влияющими на составление этого документа, следите за обновлениями нашей рубрики «Счет-фактура при УСН».

Счет-фактура для ИП без НДС

Счет-фактура для ИП: с налогом или без?

Плательщики НДС выставлять счета-фактуры без налога в адрес контрагента не могут — вне зависимости от того, кто является покупателем (ИП или компания). Также не имеет значения, что покупатель не является плательщиком НДС (например, применяет упрощенный режим налогообложения). Хотя в такой ситуации при выполнении определенных условий счета-фактуры могут не выставляться, если покупателем является неплательщик НДС и стороны пришли к соглашению о невыставлении счетов-фактур.

Подсказки по составлению соглашения о невыставлении счетов-фактур находятся тут.

А готовый образец соглашения о невыставлении счетов-фактур при реализации товаров по договору поставки вы можете найти в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Если вы не являетесь плательщиком НДС или освобождены от налога, счета-фактуры без НДС для ИП или компании вы можете выставить:

По п. 5 ст. 168 НК РФ освобожденный от НДС по ст. 145 НК РФ налогоплательщик обязан составлять счета-фактуры без выделения суммы налога, но с указанием в нем надписи или проставления штампа «Без налога (НДС)».

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Как выглядят образцы счетов-фактур без НДС?

Разберем два примера.

ИП Касимов Эльмир Гильмутдинович, применяющий ОСНО, заключил договор на поставку 420 кг свеклы с упрощенцем ООО «Производитель». По просьбе предпринимателя ООО «Производитель» составило и передало ему счет-фактуру. Общество заполнило счет-фактуру в обычном порядке, кроме граф 7 и 8, посвященных ставке и сумме НДС. В этих графах вместо числовых значений ООО «Производитель» проставило надпись «Без НДС».

Так может выглядеть образец счета-фактуры для ИП без НДС, скачайте по по ссылке ниже:

Предприниматель на УСН Набиуллин Тимур Рудольфович оказал услугу компании на общей системе ООО «Трейдинг». По ее просьбе предприниматель выставил счет-фактуру на сумму 54 150 руб. без НДС.

Как выглядит образец счета-фактуры от ИП без НДС, смотрите ниже и скачивайте его по ссылке:

Нужно ли счета-фактуры без НДС регистрировать в книге продаж, вы можете узнать в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Недопустимая формулировка графы 7

В графе 7 счета-фактуры указывается ставка налога. Если этот документ исходит от неплательщика НДС, эта графа числовых значений не содержит. Счет-фактуру без налога еще называют нулевым — это означает, что по такому документу:

Что же особенного в графе 7 нулевого счета-фактуры? Дело в том, что в ней нельзя указывать «0». Проставление предпринимателем этой цифры с большой долей вероятности обернется негативными последствиями. Налоговики посчитают, что он:

Чтобы таких недоразумений не возникало, в графе 7 счета-фактуры ИП (не признаваемый плательщиком налога) должен указать «Без НДС». При такой формулировке никаких обязательств (ни отчетных, ни платежных) у оформившего его предпринимателя не возникает.

Нужно ли выписывать счета-фактуры физлицам, узнайте здесь.

Счет-фактура без погрешностей: откуда ждать неприятностей?

Случается, что по просьбе партнера вы выставили счет-фактуру с указанием в графе 7 «Без НДС». Все остальные строки и графы тоже заполнены без погрешностей в соответствии с требованиями налогового законодательства. А потом у вас начались мелкие и крупные неприятности с налоговиками.

Это случается, когда ваш партнер при оформлении платежного поручения на перечисление ему денег укажет в графе «Назначение платежа» фразу «В том числе НДС». Что делать, если такая погрешность случилась? Первым, кто может заметить эту ошибку, будете вы сами. Не стоит дожидаться реакции налоговиков, а именно когда они:

Чтобы избежать возможных проблем, как можно скорее уведомите своего партнера об ошибке и попросите его связаться с банком для исправления ошибочной формулировки в назначении платежа.

Как корректировать формулировку о назначении платежа в платежном поручении, рассказываем здесь.

Необходимо отметить, что у налоговых органов нет права доначислять налоги, основываясь только на фразе в платежном поручении и собственных предположениях. Нужны другие доказательства, подкрепленные документально (к примеру, позицию судебных органов смотрите в постановлении ФАС ЗСО от 28.03.2011 № А45-12006/2010).

Включать ли в книгу покупок счет-фактуру без НДС от ИП на УСН?

По общему правилу покупатель регистрирует полученные от продавцов счета-фактуры в книге покупок. На основании этих записей он определяет сумму вычета по НДС. В ситуации нулевого счета-фактуры покупатель вычет не получает. Нужно ли отражать такие счета-фактуры в книге покупок?

Прямых формулировок о том, что полученные от продавцов счета-фактуры с надписью «Без НДС» не нужно отражать в книге покупок, в Правилах ведения книги покупок (утв. постановлением Правительства РФ от 26.12.2011 № 1137) мы не найдем.

Но там есть множество косвенных подсказок. В частности, из указанных Правил следует, что:

В итоге напрашивается вывод: поскольку нулевой счет-фактура сумму НДС-вычета не увеличивает, то особого смысла в его регистрации в книге покупок нет. Можно, к примеру, не отражать в книге покупок полученный от ИП на УСН счет-фактуру без НДС.

Наказание за такое неотражение в законодательстве не предусмотрено. Хотя существует арбитражная практика по оспариванию претензий налоговиков за неправильное ведение плательщиками НДС книги покупок. Но суды против штрафа (см., например, постановление ФАС Волго-Вятского округа от 30.06.2006 № А79-15564/2005).

Итоги

Индивидуальные предприниматели, признаваемые плательщиками НДС, обязаны выставлять счета-фактуры с выделенной суммой налога. Предприниматели — неплательщики НДС не обязаны, но могут по просьбе контрагента выписать счет-фактуру. При этом в графах 7 и 8, посвященных ставке и сумме налога, им следует проставить надпись или штамп «Без НДС».