Как выставить счет фактуру на физическое лицо

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой политики Минфина России от 18 ноября 2020 г. N 03-07-09/100514 О составлении счетов-фактур в отношении оказанных физическим лицам услугам, подлежащим налогообложению НДС, а также их подписании и регистрации в книге продаж

Поскольку физические лица не являются налогоплательщиками НДС и, соответственно, этот налог к вычету не принимают, у ООО отсутствует необходимость по передаче экземпляра счета-фактуры физическому лицу, при этом у ЗПИФ недвижимости сохраняется обязанность по выставлению счета-фактуры, предусмотренная пунктом 3 статьи 169 НК РФ.

— порядкового номера сводного счета-фактуры;

— даты выставления сводного счета-фактуры;

— данных продавца (наименование, ИНН, адрес);

— данных покупателя (ФИО, ИНН, адрес);

— валюты документа (код);

— описания оказанных услуг (характер оказанных услуг, реквизиты договора, период);

— единицы измерения (код, условное обозначение);

— цены (тарифа) за единицу измерения;

— суммы налога, предъявляемой покупателю;

Дополнительно ООО просит разъяснить порядок регистрации сводных счетов-фактур в книге продаж, возможность подписания описанного выше сводного счета-фактуры при помощи усиленной квалифицированной электронной подписи руководителя Организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) Организации или доверенностью, без отправления такого документа по телекоммуникационным каналам связи (операторов электронного документооборота) от имени Организации, а также соответствие такого документа требованиям положений главы 21 НК РФ в рамках предоставления налоговым органам по запросам/требованиям.

Ответ: В связи с письмом о порядке составления счетов-фактур в отношении оказанных физическим лицам услугам, подлежащим налогообложению налогом на добавленную стоимость, а также их подписании и регистрации в книге продаж Департамент налоговой политики сообщает.

Поскольку физические лица не являются налогоплательщиками налога на добавленную стоимость и, соответственно, этот налог к вычету не принимают, в отношении операций по оказанию услуг физическим лицам, подлежащих налогообложению налогом на добавленную стоимость, возможно составить счет-фактуру в одном экземпляре на все операции, совершенные в течение календарного месяца (квартала). При этом на основании Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в таком счете-фактуре в строках 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя» проставляются прочерки.

Что касается подписания счета-фактуры, составленного в одном экземпляре, то на основании пункта 6 статьи 169 Кодекса счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, в соответствии с законодательством Российской Федерации.

Поскольку положения пункта 6 статьи 169 Кодекса не содержат запрета на формирование счета-фактуры, составленного в одном экземпляре, в виде информации в электронной форме, возможно подписывать такой счет-фактуру усиленной квалифицированной электронной подписью руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При этом следует учитывать, что при необходимости распечатывания указанных счетов-фактур достоверность усиленной квалифицированной электронной подписи руководителя и главного бухгалтера организации либо иных уполномоченных лиц заверяется в установленном порядке руководителем организации.

В отношении регистрации в книге продаж счета-фактуры, составленного в одном экземпляре, следует отметить, что данный счет-фактура регистрируется в книге продаж в порядке, предусмотренном Правилами ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Физлица не принимают к вычету НДС. При оказании физлицам услуг, облагаемых НДС, можно составить счет-фактуру в одном экземпляре на все операции, совершенные в течение месяца (квартала). В строках 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя» проставляются прочерки.

Такой счет-фактуру можно подписать усиленной квалифицированной электронной подписью руководителя и главного бухгалтера организации либо иных уполномоченных лиц. При распечатывании счета-фактуры достоверность усиленной квалифицированной электронной подписи заверяется руководителем организации.

Счет-фактура, составленный в одном экземпляре, регистрируется в книге продаж в общем порядке.

Как выставить счет фактуру на физическое лицо

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

Подобный порядок выставления счета-фактуры не является ошибочным.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

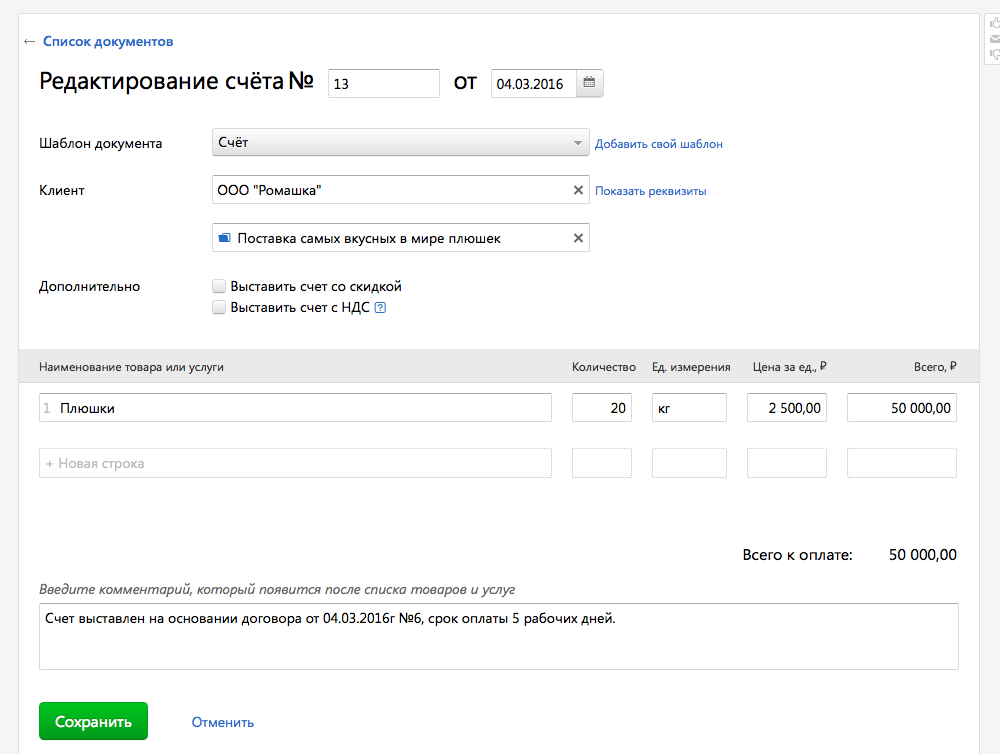

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

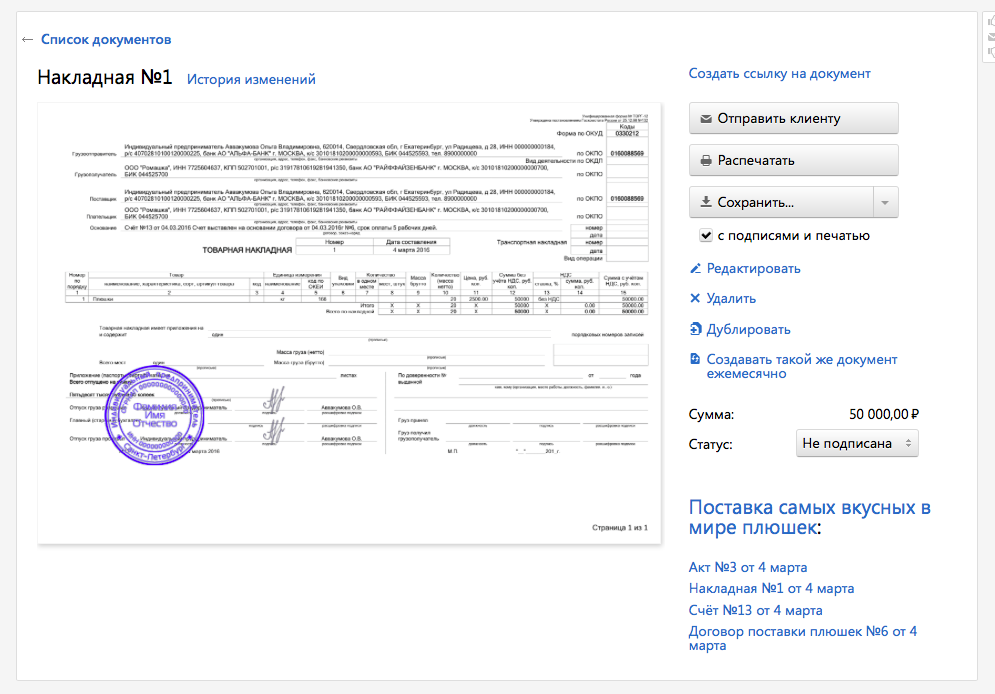

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

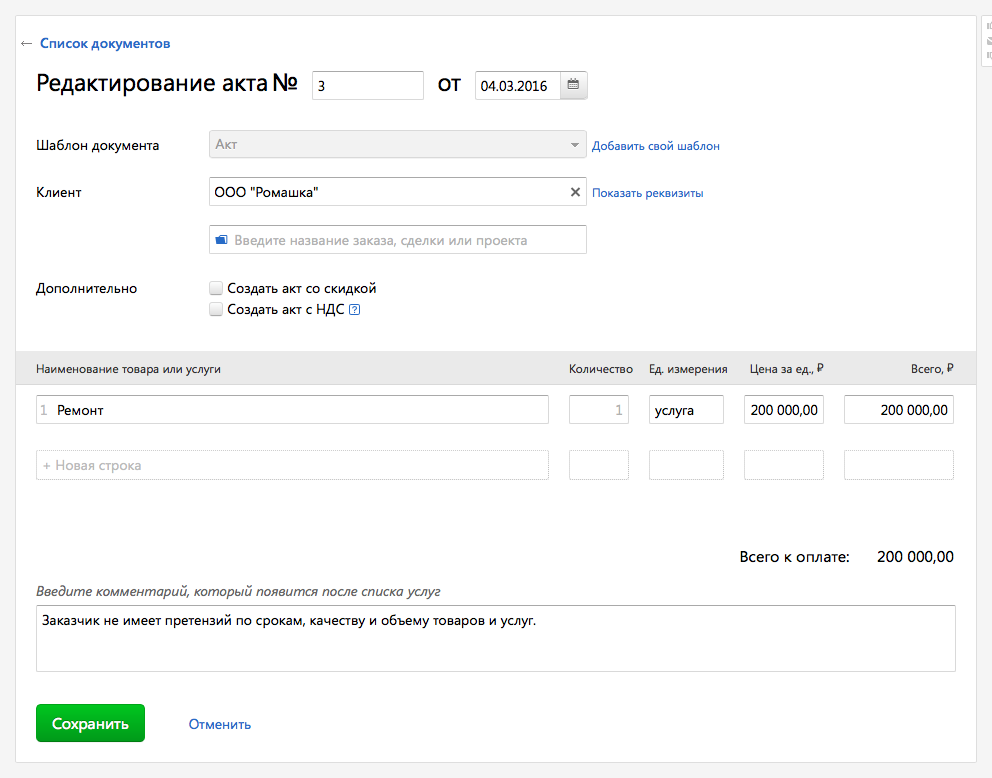

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

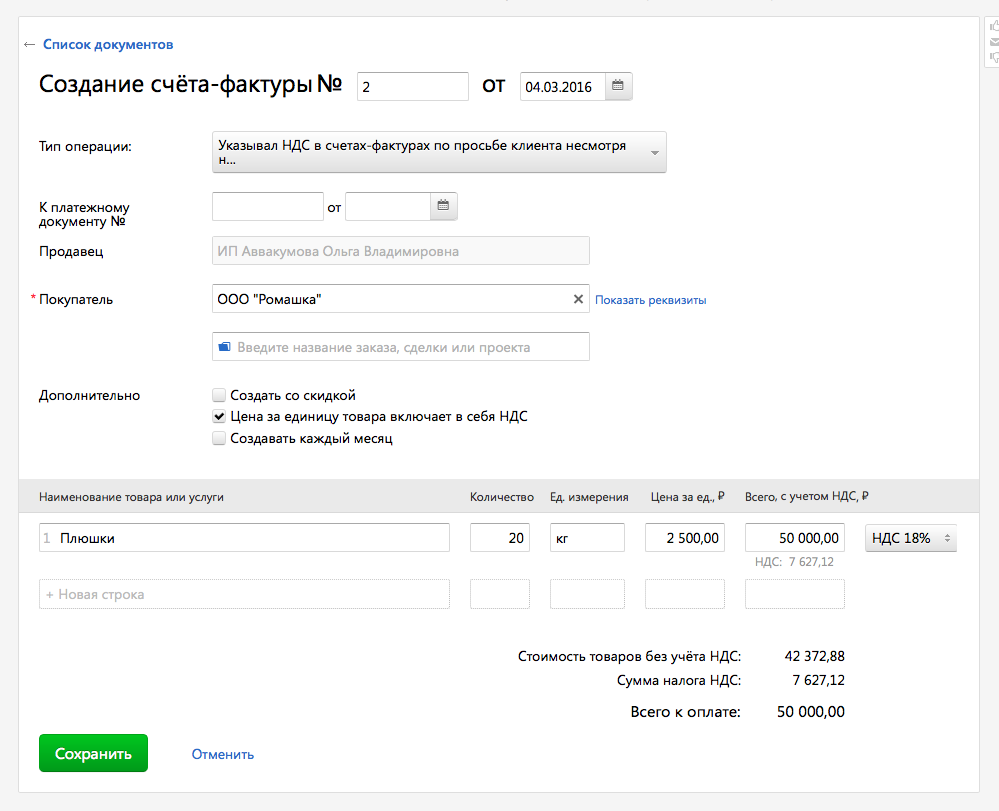

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

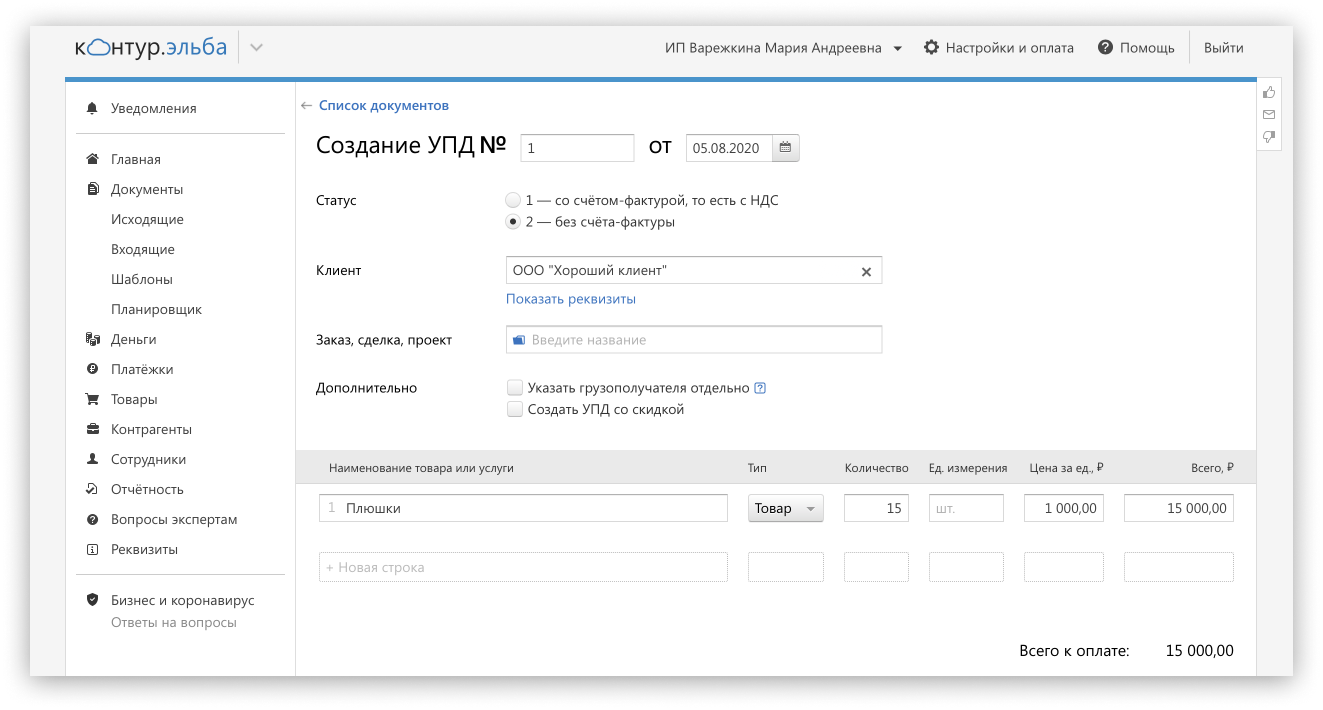

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как правильно заполнить счёт-фактуру

Счёт-фактура — важнейший документ, который необходим для обеих сторон торговых сделок. Предприниматели, постоянно выставляющие и получающие счета-фактуры, знают, как много зависит от правильного и корректного заполнения этого документа.

Если вы уже знаете, какие именно элементы входят в счет-фактуру и что изменится в новом году, а также основные правила заполнения, вам будет полезна информация о том, как избежать досадных недоразумений и проблем с налоговыми вычетами.

Для чего нужна счёт-фактура

Документ, который составляется на стандартизированном бланке, включающем предусмотренную государством информацию, нужен и продавцам, и покупателям.

Когда осуществляется торговая сделка, нужно подтверждение того, что товар фактически был отгружен, оказаны услуги, сделана работа. Счет-фактура – это и есть как раз такое документальное подтверждение.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права. Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Правила корректировки

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя.

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Пример корректировочного счета-фактуры на уменьшение

Корректировочный счет–фактура — документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ. Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

В начале находится стандартная информация:

Все данные должны быть аналогичны регистрационным бумагам компаний.

Ниже идет таблица, первый столбик которой касается названия объекта договора (товаров или услуг) строки во втором фиксируют произведенные изменения. В столбики 2 и 2а вписываются единицы измерения (в виде кода по ОКЕИ и словами), затем общий объем продукции или услуг и их цену за единицу измерения. Эти сведения могут быть идентичны первоначальной счету-фактуре или обновленными, в соответствии с новыми условиями договора. Затем идут столбики, касающиеся стоимости: сначала сюда вписываются те значения, которые были в предыдущем счете-фактуре, затем отредактированные значения. После этого в строках «увеличение» или «уменьшение» вносится показатель разницы в форме конкретной цифры. В обобщающую строчку под названием «Всего» ставятся суммированные цифры по всем измененным позициям товаров или услуг.

В заключение документ подписывается ответственными сотрудниками (руководителем фирмы и бухгалтером).

Счет-фактура: что это такое, для чего она нужна в бухгалтерии, что подтверждает и отражает — функции и виды

В статье разберем, что это за документ – счет-фактура и что она отражает, для чего используется и кому пригодится в работе предприятия. Без нее не получится подтвердить, что продукция была доставлена в полном объеме и к поставщику нет претензий. У этой бумаги есть четко обозначенная структура, от которой нельзя отступать, иначе она перестанет иметь юридическую силу. Также документ важен для совершения сделки, поэтому очень важно все составить правильно. Сейчас есть множество программ, которые помогают автоматически создавать и даже заполнять поля для этой документации. Бухгалтерам остается только проверить корректность и подписать.

Что такое счет-фактура, для чего необходима и кому она остается – образец

Это документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги, там же прописывается стоимость продукции.

Эта бумага отправляется покупающей стороне одновременно с высылаемой на продажу партией либо по почте. Еще один вариант – выставляется после того, как были приняты продукты или услуги.

Важно соблюдать формат, в котором будет создана и предложена счет-фактура. Он утвержден постановлением Правительства, поэтому нельзя менять местами поля или создавать свои варианты написания, даже если они будут закреплены уставом и приказом директора предприятия.

Что подтверждает

Когда проходит сделка, эта бумага нужна, чтобы закрепить момент, когда товар был по факту передан покупателю либо были выполнены услуги. Это реальное подтверждение, с которым можно ознакомиться и принять к сведению, а также включить в качестве первичной документации в бухгалтерии.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Виды счет-фактуры, которые встречаются в бухгалтерии

Всего их два. Первым называют стандартную СФ. Ее создают в случае, когда отгрузили партию или выполнили работу, за которую теперь покупатель должен деньги. Она необходима, когда полностью оплачены изделия. Время на подготовку и отправку – 5 календарных дней с момента передачи. То же самое отдается, если продукция была возвращена поставщику обратно.

Второй тип – авансовый. Его следует подготовить в случае, если требуется или была зачислена на счет предоплата в счет будущих отправлений. Здесь не потребуется заполнять такие поля, как:

Но обязательно все, что позже понадобится для расчетов.

Когда сделка оплачивается, то продавец начисляет налог на добавленную стоимость. СФ будет рассматриваться в качестве подтверждения операции по оплате изделий, это регистрируется в специализированной книге. На основании полученной счет-фактуры будут заполнены соответствующие данные в декларации.

Если во всех бумагах нет ошибок и все сделано корректно, то покупатель получает возможность запросить налоговый вычет по данной статье.

Бывают ситуации, когда НДС не будет начисляться. Например, без этого обходятся предприниматели, которые трудятся по системе УСН. Но довольно часто, не глядя на эти обстоятельства, покупающая сторона просит, чтобы ему выдали СФ, даже если в нем не будет прописан НДС.

Конечно, это не обязательство, которое должен выполнить продавец. Но обычно они идут навстречу и оформляют СФ. Единственная особенность – в документе сразу прописывают, что покупка была без налога на добавленную стоимость. Соответственно, эта строчка в бланке останется пустой.

Важный нюанс – если продающая сторона не является плательщиком НДС, то ей нельзя ставить в этом поле 0%. Это отдельная категория предприятий, к которой неплательщики не относятся. Даже 0% является реальной ставкой, на которую эти фирмы не имеют права. Если необходимо что-то вписать, то лучше указать «Без НДС». Это будет правдой и не сделает документ недействительным в отличие от 0%.

Если же вписать несоответствующие данные, то для получателя бумаги это станет проблемой. Проверяющие органы выписывают штраф или начисляют все стандартные 18-20%.

Без каких реквизитов не обойтись

Все условия были прописаны в статье 169 Налогового Кодекса. Чтобы СФ приняли к учету и изучили, на ней должны быть определенные строчки:

Упростить и оптимизировать бизнес-процессы можно с помощью специального ПО. На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

В первую очередь она понадобится, чтобы подтвердить исходящий НДС, когда будут продаваться услуги и изделия. А позже она пригодится, чтобы списать входящий налог на добавленную стоимость, в момент покупки. Она будет являться доказательством произошедшей сделки.

Когда регистрируется исходящая СФ, то ее вписывают в Книгу продаж. Когда входящая – от продавца – то в Книгу покупок. В итоге данные в декларации будут заполняться на основании той информации, которая сформируется в этих документах.

Если переводится предоплата, а продукт поступит к покупателю позже, чем через 5 дней, то следует выписать авансовую СФ. Она подтвердит факт произошедшей сделки и будет доказывать покупающей стороне, что они приобрели изделия или услугу. Если в ней позже будут выявлены ошибки, то можно выписать дополнительную, корректировочную СФ.

Для бухгалтера это бумаги, которые помогают вести учет, подтверждают текущие хозяйственные операции и являются возможностью получить вычет.

Порядок заполнения счета-фактуры

Какие поля необходимо заполнять – мы рассмотрели выше. Теперь давайте пройдем по строкам:

В конце обязательно расписывается руководитель организации или его доверенный человек – обычно это бухгалтер. Ниже печать, которая заверяет корректность всех заполненных полей.

Можно ли составить электронно

Законы РФ разрешают выставлять и принимать такие варианты СФ. Главное, чтобы она была правильно составлена в соответствии со всеми правилами и передана через оператора документооборота в том формате, в котором это установил ФНС.

Для компаний этот вид бумаг является таким же юридически значимым, как и бумажная версия. Чтобы она стала официальным документом, достаточно подписать с помощью ЭЦП уполномоченные лица.

Журналы учета и книги

Это обязательные атрибуты функционирования любой организации. Каждый налогоплательщик обязан составлять СФ и вести данную документацию, когда операции подходят под налогообложение.

Так начисляется НДС в случаях реализации продукции, предоставления услуг или передачи имущественных прав. Продающая сторона должна зарегистрировать выписанную бумагу в специальной книге продаж. А покупающая – сделает аналогичную запись в своей, уже о покупках. Так она подтвердит право на получение вычета. Потом все эти суммы будут учтены в декларациях.