Счёт с НДС на УСН

Предприниматели на УСН не платят НДС и не указывают его в документах. Но иногда приходят крупные клиенты на общей системе налогообложения и просят выставить счёт с НДС. Если они покупают без НДС, то не могут заявить налог к вычету и сэкономить.

Вам же выставлять счёт с НДС, наоборот, невыгодно — придётся заплатить этот налог в бюджет. Но если отказать клиенту, он уйдёт к другому поставщику. Поэтому в крупных сделках предприниматели на УСН иногда делают исключения.

Разберёмся, как быть, если вы выставили счёт с НДС: как считать и платить налог и какую отчётность сдавать.

Коротко об НДС

НДС — это налог на добавленную стоимость, который включается в цену товара. Обычно НДС равен 20%, а для некоторых категорий товара — 10% или 0%.

Чтобы выделить сумму НДС из общей стоимости товара, умножьте её на 20/120 при ставке 20% или на 10/110 при ставке 10%.

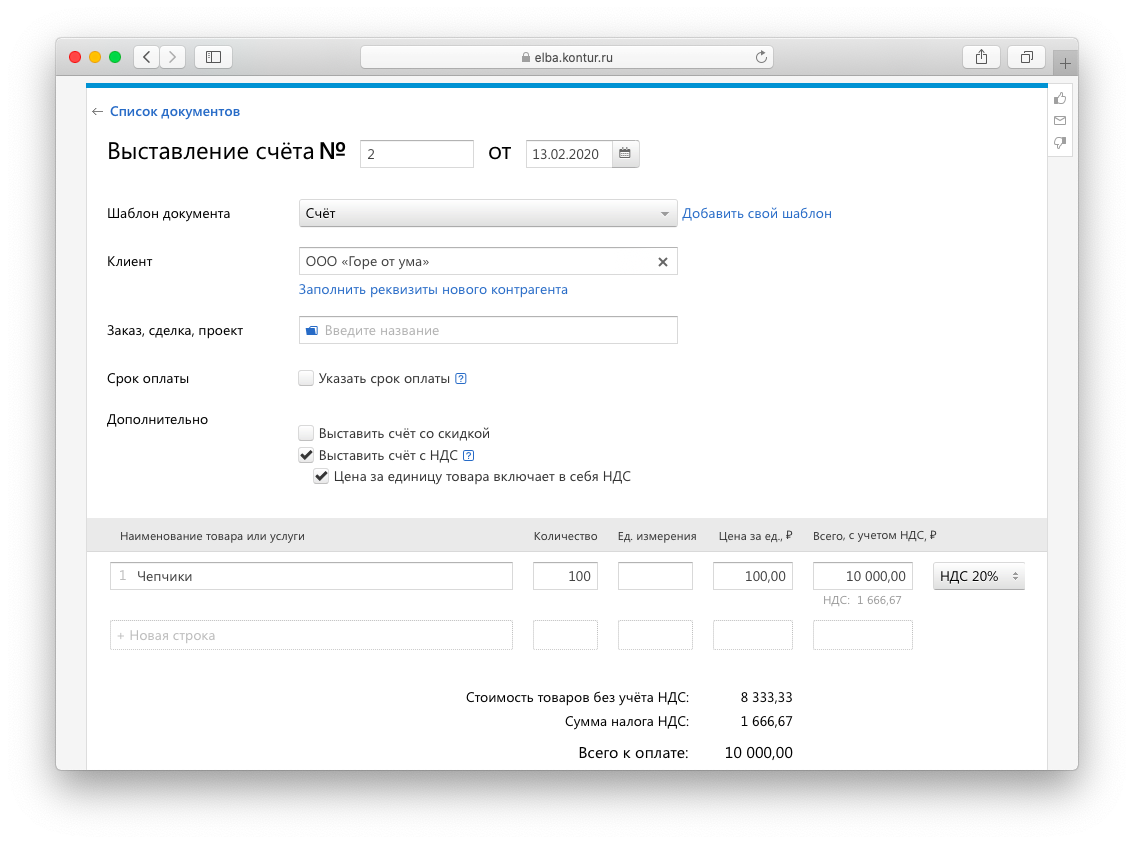

Так, если товар стоит 10 000 рублей, включая НДС 20%, то сумма НДС — это 1 666,67 рублей (10 000 х 20 / 120).

Включите НДС в счёт

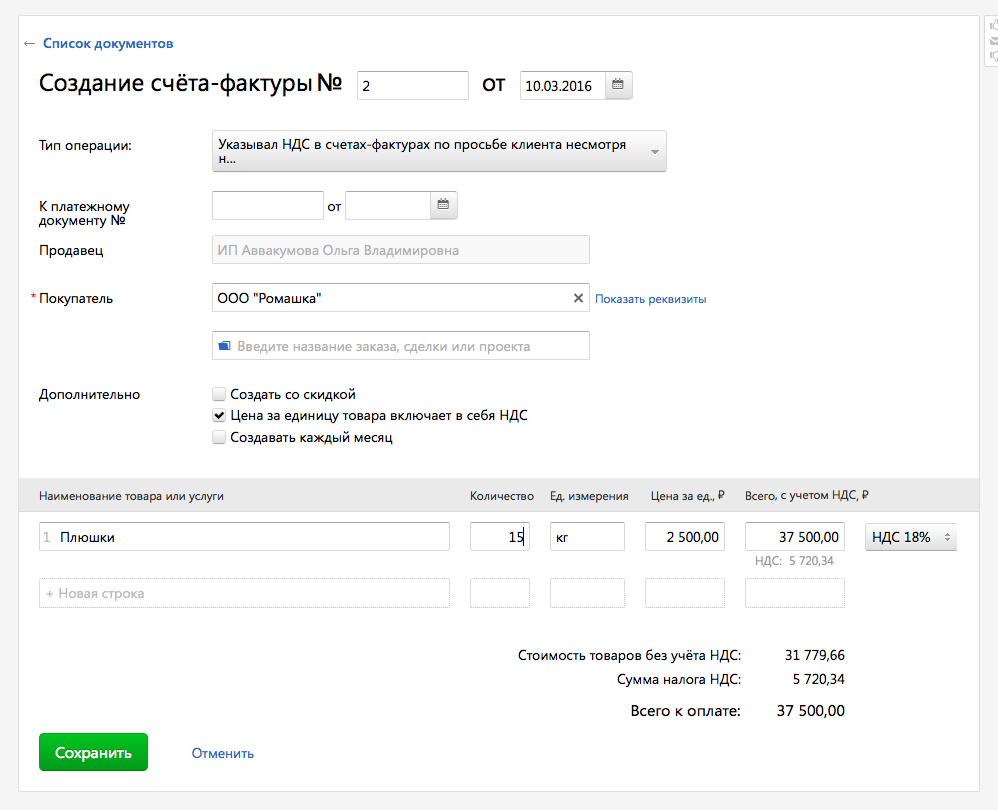

То есть выделите его в общей сумме. Например: итого к оплате 10 000 рублей, включая НДС 20% 1 666,67 рублей.

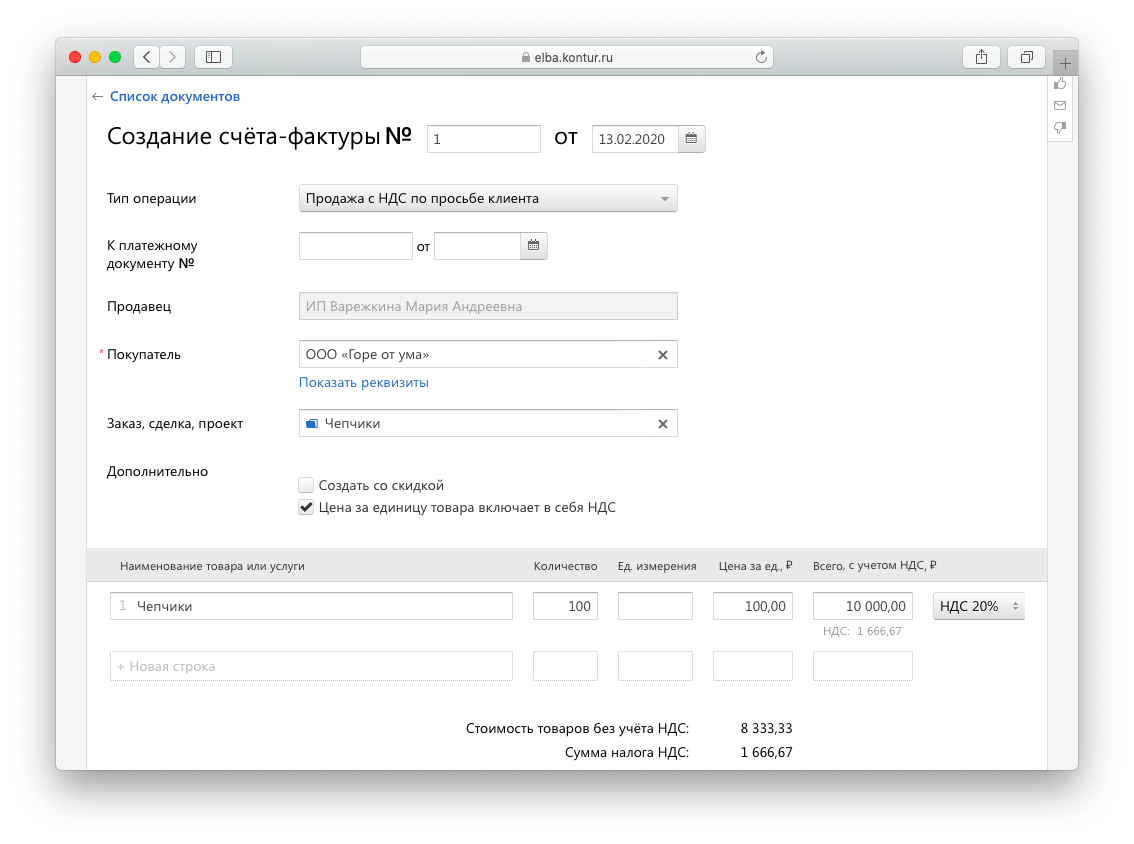

Выставите счёт-фактуру

Срок — 5 календарных дней. Отсчитывайте его с того момента, который был раньше:

Например, вы оформили договор на поставку круассанов и получили оплату от заказчика 15 июня. Выставите для него счёт-фактуру до 20 июня включительно.

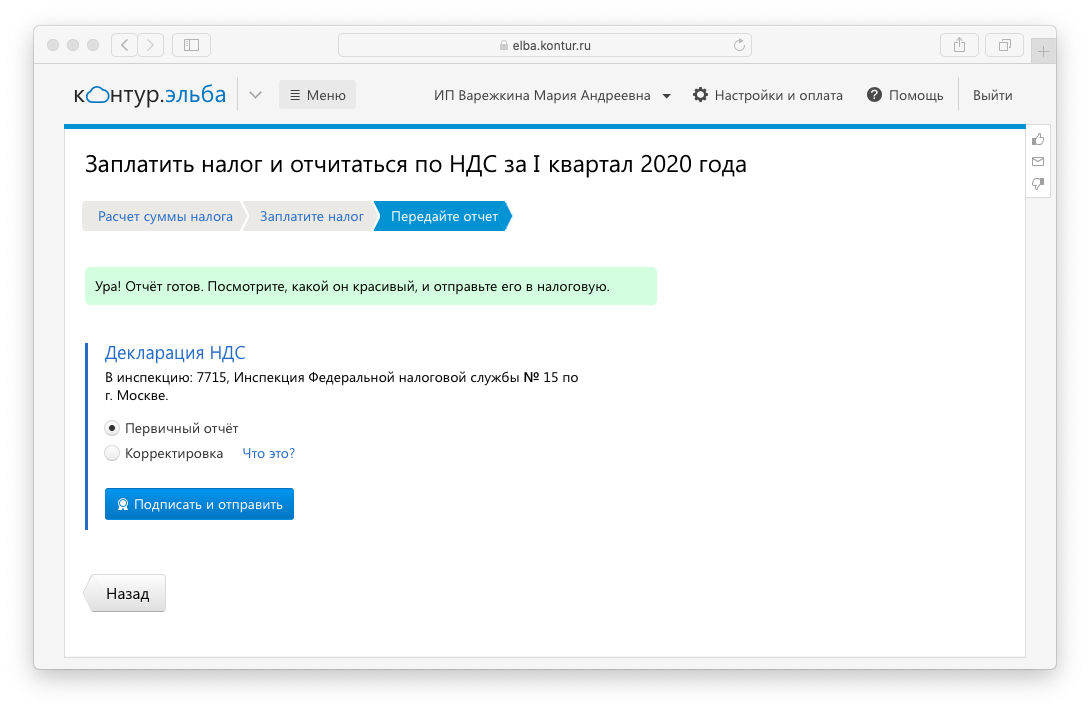

Заплатите НДС и сдайте отчёт в налоговую

Сделайте это по итогам того квартала, в котором выставили счёт-фактуру. Сроки:

В отчёте заполните титульный лист, раздел 1 с суммой НДС к уплате, раздел 12 со сведениями из счетов-фактур. Отчёт можно сдать только в электронном виде, на бумаге его не примут.

С какой суммы платить налог УСН

Платите УСН с оставшейся после вычета НДС суммы.

Например, вы получили от клиента 10 тысяч рублей, но из них 1 666,67 рубля — это НДС, который вы перечислили в налоговую. Налог УСН платите с оставшейся суммы — с 8 333,33 рублей.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как помогает Эльба

1. Выставляет счёт с НДС.

2. Создаёт счёт-фактуру.

2. Создаёт счёт-фактуру.

3. Помогает посчитать налог, подготовить отчёт и отправить его через интернет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

НДС при УСН

В сегодняшней статье мы расскажем, можно ли на УСН работать с НДС. В частности, ответим на вопросы: кто платит налог на добавленную стоимость при упрощенной системе? В каких случаях перечисление НДС при «упрощенке» добровольное, а в каких — обязательное? Можно ли принять к вычету входной налог, заплаченный поставщикам?

Можно ли на «упрощенке» работать с НДС?

По общему правилу компании и ИП, применяющие упрощенную систему налогообложения, освобождены от уплаты НДС. Но иногда в интересах бизнеса нужно заплатить налог, чтобы привлечь покупателей. Закон не запрещает это делать — каждый «упрощенщик» вправе выставить счет-фактуру и перечислить НДС в бюджет.

Кроме того, есть операции, при которых работа с НДС — это обязанность организации или предпринимателя на УСН. Совершая такие операции, «упрощенщики» не просто могут, но должны оформлять счета-фактуры и платить налог на добавленную стоимость.

Когда надо платить НДС при упрощенной системе налогообложения

Назовем самые распространенные случаи, когда приходится перечислять НДС при упрощенной системе.

1. При выставлении счетов-фактур с выделенным НДС. Часто клиенты на общей системе налогообложения отказываются от сделок с поставщиками на УСН. Дело в том, что «упрощенщики» не являются плательщиками НДС и не обязаны выставлять счета-фактуры. В результате покупатели лишены возможности принять к вычету входной налог.

Чтобы выйти из положения, продавцы добровольно оформляют счета-фактуры с выделенной суммой НДС. Это позволяет клиентам применить вычет. Поставщик на УСН, в свою очередь, должен перечислить в бюджет НДС, указанный в счете-фактуре ( подп. 1 п. 5 ст. 173 НК РФ).

ВНИМАНИЕ. Многие продавцы иначе подходят к решению вопроса. Они регистрируют два юридических лица: одно переводят на упрощенную систему, а второе оставляют на общей. Если клиент применяет спецрежим, и счет-фактура ему не нужен, то договор с ним подписывает первая организация. Если же покупатель находится на ОСНО, то его поставщиком становится вторая компания.

2. При импорте товара. Одной из операций, при которых «упрощенщик» должен заплатить НДС, является импорт товара. Об этом прямо сказано в пункте 2 статьи 346.11 НК РФ.

Если поставщик находится в стране-участнице Евразийского экономического союза (ЕАЭС), то перечислить налог необходимо после того, как импортер примет товар к учету. Облагаемой базой будет сумма двух величин: стоимости товара и акциза (для подакцизной продукции).

Если зарубежный поставщик не находится в ЕАЭС, то налог на добавленную стоимость следует заплатить на таможне. В этом случае облагаемая база — это сумма стоимости товара, таможенных пошлин и акцизов (для подакцизной продукции).

Ставка НДС в общем случае составляет 20%, а для отдельных товаров —10%. Также есть перечень товаров, которые освобождаются от НДС при импорте. Это культурные ценности, книги для библиотек и проч. (ст. 150 НК РФ).

3. При доверительном управлении имуществом. Еще одна операция, обязывающая компанию на УСН перечислить НДС, — это продажа имущества, полученного ею в доверительное управление. Согласно статье 174.1 НК РФ, доверительный управляющий должен выставить счет-фактуру. При этом в строке «Продавец» следует сделать пометку «Д.У.» — таково требование пункта 3 статьи 1012 ГК РФ.

ВАЖНО. Вознаграждение за услуги, которое доверительный управляющий на УСН получает от учредителя управления (то есть от владельца имущества), НДС не облагаются.

Возмещение НДС при УСН

Счет-фактура с выделенной суммой НДС, добровольно выставленный «упрощенщиком», не дает ему права на вычет входного налога. Точно так же нельзя вычесть налог на добавленную стоимость, заплаченный импортером на УСН.

Причина в том, что вычеты предоставляются при приобретении товаров (работ, услуг) налогоплательщиками НДС (ст. 172 НК РФ). А «упрощенщики» к ним не относятся. Значит, вычет входного НДС им не полагается.

Иначе обстоит дело со входным НДС при доверительном управлении имуществом. Управляющий-«упрощенщик» вправе вычесть входной НДС, если у него есть счет-фактура от поставщика (п. 3 ст. 174.1 НК РФ).

НДС при УСН в 2021 году

В ситуации, когда продавец на упрощенной системе выставил поставщику счет-фактуру с выделенной суммой НДС, он должен перечислить налог в бюджет в следующие сроки:

Подводя итоги, отметим, что хотя НДС при УСН в общем случае платить не надо, «упрощенщик» по своему желанию может работать с налогом на добавленную стоимость. Для этого достаточно при реализации сформировать счет-фактуру и выделить в нем НДС. Также бывают операции, когда платить НДС при упрощенной системе необходимо. Это, в числе прочего, импорт товаров и продажа имущества доверительным управляющим.

«Упрощенец» выставил счет-фактуру: какие последствия?

Юридические лица и ИП, применяющие УСНО, по общему правилу не признаются плательщиками НДС (за исключением ситуаций, прямо определенных налоговым законодательством). Следовательно, у них при реализации товаров, работ, услуг, имущественных прав не возникает обязанности по выставлению счетов-фактур, ведению книги покупок и книги продаж. В то же время и прямого запрета на оформление «упрощенцем» данного документа гл. 21 НК РФ не установлено.

Но на практике нередко встречаются ситуации, когда указанные лица, не получая никакой выгоды, выставляют счета-фактуры покупателям по их просьбе. О последствиях такой «добросердечности» организаций и ИП, применяющих УСНО, и поговорим в рамках статьи.

Обязанности плательщика НДС

Под этой фразой положения гл. 21 НК РФ подразумевают совокупность следующих обязательных действий налогоплательщика.

Обязанности плательщика НДС

Расшифровка

Выставить покупателю счет-фактуру по форме, приведенной в приложении 1 к Постановлению Правительства РФ от 26.12.2011 № 1137

При реализации товаров (работ, услуг), имущественных прав дополнительно к их цене (тарифу) продавец должен предъявлять к уплате покупателю определенную сумму косвенного налога (ст. 168 НК РФ), которая исчисляется по каждому виду товаров (работ, услуг), имущественных прав как соответствующая налоговой ставке процентная доля согласованных сторонами цен (тарифов) (п. 1 ст. 166 НК РФ)

Вести журналы учета счетов-фактур, книги продаж и покупок

Продавец обязан регистрировать выставленные счета-фактуры в книге продаж (а полученные — в книге покупок) и журнале учета полученных и выставленных счетов-фактур (п. 3 и 3.1 ст. 169 НК РФ)

Продавец обязан представлять в налоговый орган в установленный срок (не позднее 25го числа месяца, следующего за истекшим кварталом) декларации по НДС в порядке, предусмотренном ст. 174 НК РФ: в электронной форме по каналам ТКС

Когда «упрощенец» признается плательщиком НДС

В общем случае организации или предприниматели, применяющие УСНО, не признаются плательщиками НДС (п. 3 ст. 346.11 НК РФ). Значит, они не должны при совершении операций по реализации товаров (работ, услуг), имущественных прав предъявлять к уплате контрагентам соответствующую сумму НДС, отраженную отдельной строкой в счете-фактуре, вести названные налоговые регистры, декларировать этот косвенный налог.

В то же время Налоговым кодексом определен ряд ситуаций, когда на «упрощенца» возлагаются указанные обязанности плательщика НДС, это:

Последствия выставления «упрощенцем счета-фактуры

В пункте 3 ст. 169 НК РФ прямо сказано, что составлять счета-фактуры обязаны только плательщики НДС. Следовательно, организации и ИП, применяющие УСНО, при реализации товаров (работ, услуг), имущественных прав составлять их не должны.

Сумму уплаченного НДС «упрощенец» не может учесть в налоговой базе:

Вместе с тем формально налоговым законодательством не установлен запрет на оформление «упрощенцем» счета-фактуры с выделенной отдельной строкой суммой НДС и предъявление его покупателю. А значит, лица, не являщиеся плательщиками данного налога, в силу определенных обстоятельств вправе самостоятельно принять решение, предъявлять покупателю товаров (работ, услуг) косвенный налог к уплате или нет. Но за подобную «самостоятельность» им придется отвечать.

Обязанность по уплате налога в бюджет

Оформление «упрощенцем» счета-фактуры с выделенным налогом в силу п. 5 ст. 173 НК РФ влечет за собой обязанность уплатить налог в бюджет по итогам налогового периода, исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период, не позднее 25го числа месяца, следующего за этим периодом (п. 4 ст. 174 НК РФ) (см. также письмо Минфина России от 09.02.2018 № 03-07-14/7897).

Таким образом, основанием для возникновения обязанности по уплате НДС является именно факт выставления «упрощенцем» счета-фактуры с выделенной суммой налога. Соответственно, если счет-фактура не выставлен, то данной обязанности у «упрощенца» не возникает даже при наличии указанного отдельной строкой НДС в договоре о сделке и платежных документах на оплату по ней (см. письма Минфина России от 22.06.2018 № 03-07-11/42820, от 15.02.2018 № 03-07-14/9470).

Значит, ни сам факт уплаты налога покупателем, ни способ расчетов между контрагентами, по мнению финансистов, не имеют определяющего значения для возникновения у плательщиков УСНО такой обязанности. Кстати, ФНС также допускает возможность невыставления «упрощенцем» заказчику счета-фактуры с отраженным отдельной строкой НДС в рамках государственного (муниципального) контракта на поставку товаров (работ, услуг), заключаемого в соответствии с Законом № 44-ФЗ (см. письмо от 08.11.2016 №СД-4-3/21119@). Правда, судьи не всегда поддерживают этот подход.

Подчеркнем: если организации и ИП, применяющие УСНО, сами не уплатят НДС, предъявленный в счете-фактуре, им придется это сделать по результатам налоговой проверки, причем уже с пенями и штрафами. Оспорить фискальные санкции в данном случае (в том числе в судебном порядке) у «упрощенцев» едва ли получится (см., например, Постановление АС ВВО от 04.09.2017 №Ф01-3550/2017 по делу №А11-12604/2015).

Возникновение у «упрощенца» обязанности по перечислению в бюджет НДС не означает приобретение статуса плательщика НДС, поэтому права на применения вычетов по налогу у него нет. Пунктом 1 ст. 171 НК РФ установлено, что такое право распространяется исключительно на плательщиков НДС (а не на лиц, уплативших налог по собственной инициативе).

Следовательно, даже при выполнении всех формальных условий (наличие первичных документов и счета-фактуры с выделением налога, принятие ценностей на учет, раздельный учет) «упрощенец» не может принять к вычету «входной» налог. В противном случае ему грозит доначисление налога и штрафов (см. Постановление АС ПО от 18.09.2018 по делу №А72-14193/2017).

Обязанность по декларированию налога

Помимо обязанности по уплате НДС в бюджет, у «упрощенцев» в анализируемой ситуации также возникает обязанность задекларировать этот налог.

Согласно п. 5 ст. 174 НК РФ «упрощенцы» обязаны подать в ИФНС декларацию по НДС в срок не позднее 25го числа месяца, следующего за истекшим кварталом, в котором выставлен счет-фактура. Причем наравне с плательщиками НДС они обязаны представить декларацию в электронной форме по каналам ТКС.

В состав декларации должны входить (см. п. 3, 17, 34.3, 51 — 51.5 Порядка заполнения декларации, письмо ФНС России от 15.09.2016 №ЕД-4-15/17338):

Обобщим сказанное. Если продавец (исполнитель) на УСНО выставит покупателю счет-фактуру с выделенной суммой НДС, то он обязан:

Регистрировать выставленные счета-фактуры в журнале учета выставленных и полученных счетов-фактур «упрощенцы» не обязаны. Это следует из п. 3.1 ст. 169 НК РФ и правил ведения данного журнала.

Как видим, никакой очевидной выгоды от выставления счета-фактуры с выделенным НДС для организаций и ИП, применяющих УСНО, нет. Скорее, наоборот: последствия — уплата налога в бюджет и его декларирование — явно отрицательные для него. Кроме того, за неисполнение названных обязанностей он может быть привлечен к ответственности на основании ст. 122 и 119 НК РФ.

Как указано в п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры, лица, освобожденные в соответствии со ст. 145 НК РФ от исполнения обязанностей плательщика НДС, счета-фактуры составляют без выделения НДС: делают соответствующую надпись или ставят штамп «Без налога (НДС)».

Может ли выставить такой счет-фактуру «упрощенец»? Полагаем, что нет.

В силу пп. 2 п. 2 ст. 18 НК РФ УСНО относится к специальным налоговым режимам, поэтому на организации и ИП, перешедших на данный спецрежим, не распространяется общая система льгот по уплате НДС, установленная ст. 145 НК РФ. Следовательно, предусмотренной п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры преференцией выставлять счет-фактуру с указанием «Без налога (НДС)» они воспользоваться не могут (см., например, Постановление АС ВСО от 12.04.2018 №Ф02-1385/2018 по делу №А19-13739/2017).

Если цена договора (контракта) сформирована с учетом НДС

Как упоминалось ранее, официальные органы допускают возможность невыставления «упрощенцами» счетов-фактур по сделкам, структура цены которых сформирована с учетом косвенного налога. Между тем выигрышность данной позиции чиновников нивелируется для «упрощенцев» дополнительными рисками.

Во-первых, сумму косвенного налога, которая не выставлена отдельной строкой в отгрузочных документах, покупатель может взыскать с продавца-«упрощенца» как неосновательное обогащение.

К примеру, АС ЦО в Постановлении от 31.03.2016 №Ф10-614/2016 по делу №А09-2920/2015 взыскал с продавца на УСНО сумму НДС, не указанную отдельной строкой в отгрузочных документах. В данном случае весь платеж, полученный от покупателя, продавец учел в составе доходов, переквалифицировав в одностороннем порядке сумму налога в часть цены договора. А подобная переквалификация — неправомерна (см. также Постановление АС ВСО от 29.08.2018 №Ф02-3658/2018, Ф02-3670/2018 по делу №А69-1555/2017).

Во-вторых, заказчик может обязать (в судебном порядке) исполнителя, применяющего УСНО, выставить счет-фактуру с выделенной суммой налога, если цена госконтракта сформирована с учетом НДС. Ведь корректировка условий контракта (в частности, исключение НДС из его цены) в одностороннем порядке противоречит положениям Закона № 44ФЗ.

Обратимся к Постановлению Третьего арбитражного апелляционного суда от 20.07.2018 № 03АП-2349/18 по делу №А74-17656/2017. Судьи пришли к выводу, что заключение контракта с ценой, сформированной с учетом НДС, влечет за собой обязанность поставщика выставлять счет-фактуру с выделенной суммой налога. Арбитры подчеркнули: заключая контракт на условиях, которые предусмотрены аукционной документацией и не предполагают право исполнителя уплачивать цену контракта без НДС в случае применения им спецрежима, исполнитель такого госконтракта должен понимать, что он обязан определить цену с учетом НДС и уплатить его в бюджет при реализации указанных в контракте товаров.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Выставление счёта‑фактуры с НДС

Организации и предприниматели на спецрежимах в общем случае не платят НДС и счета-фактуры не выставляют. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Счёт-фактура с НДС = обязанность заплатить НДС

Счёт-фактуру нужно выставить в течение 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

В каких случаях вы обязаны выставить счёт-фактуру:

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом.

В остальных случаях выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выставить счёт-фактуру?

Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу:

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДС

Счёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Как выставить счёт-фактуру по агентскому договору

Когда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 20% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Как сдать отчёт по НДС?

Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех полученных и выставленных счетах-фактурах. подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Поставщик выставил счет с НДС

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

Минфин и налоговая предлагают списывать НДС в расходы так:

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Сохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчетности. Главное, чтобы в этих документах была выделена сумма НДС.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур