Счет со скидкой (образец)

schet_so_skidkoy.jpg

Похожие публикации

Чтобы привлечь и удержать постоянных покупателей, компании готовы предоставлять им товары и услуги по пониженным ценам. Иногда продавцы проводят специальные акции, чтобы заявить или напомнить о себе, и во время их действия выставляют счет со скидкой. Образец его оформления и порядок заполнения обязательных реквизитов вы найдете в этой статье.

Регулирование скидок

Понижение ранее заявленной стоимости товара или услуги именуется скидкой. Гражданский кодекс в разделе, посвященном договорам купли-продажи (30-я глава), не ограничивает продавца в определении ее размера. Однако организациям следует помнить об ограничениях, предусмотренных Налоговым кодексом.

Сотрудники фискального ведомства вправе проконтролировать правильность установленной цены, если от обычной стоимости она отклонилась более чем на 20% (40-я статья Налогового кодекса). И если они сочтут столь большую скидку неправомерной, заподозрив продавца в намеренном занижении налогооблагаемой базы, компании могут доначислить не только сам налог, но и пени. Причем их размер рассчитают из средней, а не уменьшенной цены.

Чтобы избежать споров с налоговиками, эксперты советуют письменно обосновать предоставление щедрых скидок, превышающих 20%, и подготовить ряд документов. В частности, организации может пригодиться:

В письменном обосновании высоких скидок, в частности, рекомендуют пояснить, что они призваны продвинуть на рынок новые товары или связаны с сезонным снижением потребительского спроса на продукцию, которую поставщику необходимо реализовать в минимальные сроки.

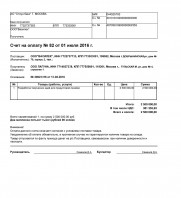

Счет со скидкой: образец

Счет с предоставленной скидкой имеет ряд обязательных реквизитов:

Ниже приведен пример оформления такого счета.

Образец счета со скидкой

schet_na_oplatu_obrazec.jpg

Частичная оплата по счету

На практике распространены ситуации, когда покупатель не сразу оплачивает всю стоимость приобретенного товара, а делает предоплату. Частичная оплата по счету оформляется с теми же реквизитами таблицы, однако вносимые в нее данные уменьшаются пропорционально авансируемой суммы. В выставленном счете также указывается размер скидки.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Счёт на оплату. Бланк и образец заполнения

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

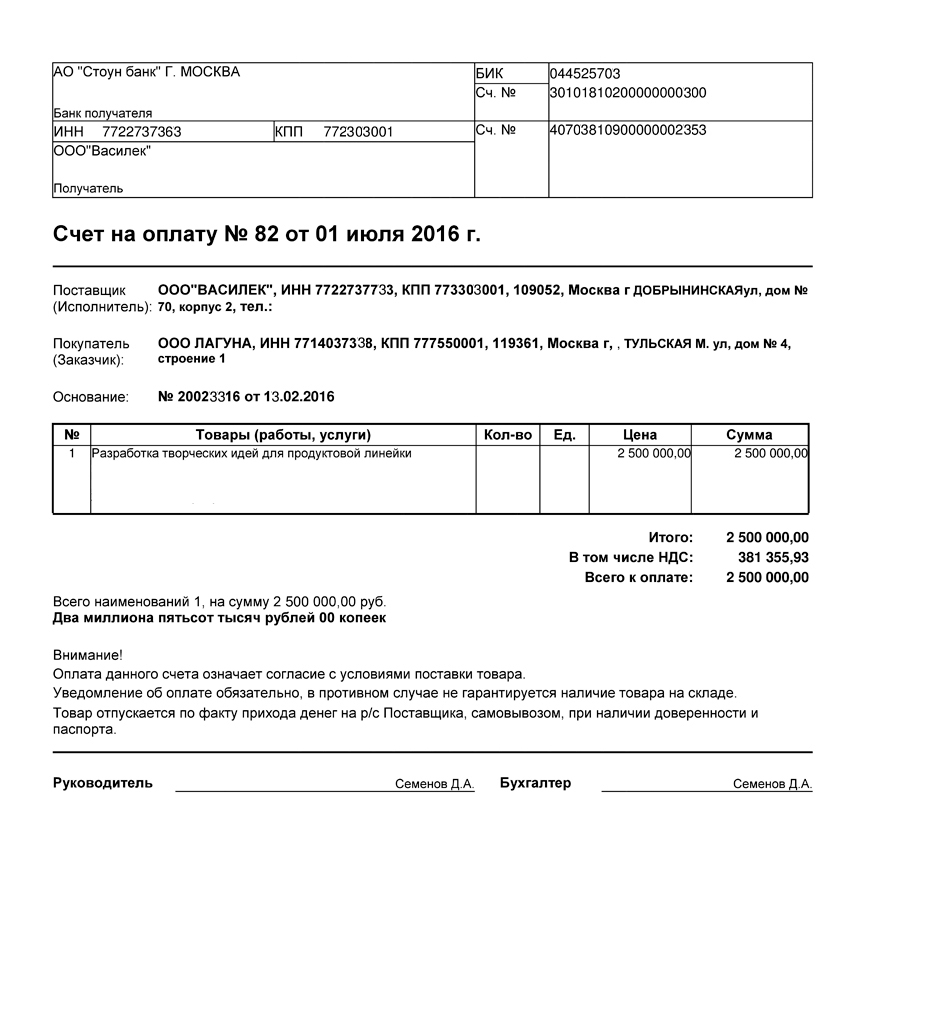

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Для чего нужен и можно ли обойтись без него

Счет на оплату считается необязательным документом, а потому без него можно обойтись. Он нужен исключительно для предоставления реквизитов контрагенту и побуждению его к более оперативной оплате.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично. Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Бланки счетов на оплату 2021 года

Предлагаем вам бесплатно скачать пустые бланки счетов на оплату, действительные в 2021 году.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны.

При выставлении счета на оплату в него включают:

Почему в КУБе удобнее выставлять счета. Видео.

Образцы заполнения счетов

Чтобы правильно внести в бланк реквизиты своей организации (или ИП) и плательщика, бесплатно скачайте шаблоны заполнения счета на оплату услуг и товаров.

Таким будет ваш документ

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.

Ошибки заполнения

У документа нет жесткой унифицированной формы, а потому при заполнении можно допустить те же ошибки, что и при составлении других внешних документов:

Какие реквизиты указывают

При заполнении счета следует обязательно прописать следующие реквизиты:

В каких случаях счет признают первичным документом

Официально счет на оплату не является первичным документом. Однако, при работе по договору контрагенты часто не перечисляют оплату без получения счета. Только получив счет на оплату, руководство компании дает указания о выплате, а бухгалтерия переводит средства. Выходит, что по факту счет выступает первичным документом, без которого расчеты с поставщиками не ведутся.

Нужна ли на счете печать

Печать не входит в перечень обязательных реквизитов счета на оплату. Ставить ее или нет, решает каждое предприятие самостоятельно, исходя из особенностей своего документооборота.

Инструкция: выставляем счет онлайн

Для чего нужен счет

Счет — это платежный документ, который формируется продавцом и направляется покупателю с целью произвести взаиморасчеты по приобретенным товарам и оказанным услугам. В нем указываются условия сделки, определяя конкретные товары и услуги, а также порядок их приобретения. Счет можно выставлять как на основании заключенного договора, так и без его оформления.

Выставление счета на оплату и подписание его плательщиком, как правило, означает подтвержденное согласие последнего заплатить за приобретенные товары, услуги. Если приложить к расчету кассовый (товарный) чек, сделка будет иметь ту же юридическую силу, что и заключенный контракт.

Поставщик может оформить бумажный расчет либо сделать счет онлайн. По условиям договора или устной договоренности расчетная документация выставляется либо до момента получения покупателем товаров, услуг, либо по факту поставки.

В соответствии с действующим законодательством, продавец имеет право не выставлять счет на бумаге или онлайн. При взаиморасчетах достаточно будет указывать счет-фактуру, который сопровождает все операции, облагаемые НДС. Однако есть список ситуаций, при которых выставление счета на оплату (на бумаге или онлайн) является обязательным:

На практике также нередки случаи, при которых компании приходится перевыставить счет. Это представляется возможным, когда товары или услуги получает одно учреждение, а оплату осуществляет другое (договор аренды, в рамках соглашения о комиссии или по поручению).

Для того чтобы перевыставить платежный регистр онлайн, в условиях договора надлежит прописать обязанность оплаты одного участника сделки по обязательствам другого.

Формат счета

Действующее законодательство не регламентирует формальный вид счета, то есть унифицированной формы для бумажной или онлайн-формы не предусмотрено. Бланк счета может быть разработан организацией самостоятельно. Учреждение также вправе выставить счет, используя многочисленные шаблоны. Главное, что должен знать бухгалтер в данном случае, — это какие реквизиты нужны для выставления счета онлайн.

Для того чтобы выставить бумажный либо онлайн-вариант счета, необходимо заполнить следующие данные:

![]()

Может ли физическое лицо выставить счет

Выставить как электронный, так и бумажный счет могут разного рода компании (ООО, ПАО, НКО и проч.), бюджетные учреждения, индивидуальные предприниматели.

Разберемся, могут ли физические лица формировать счета. Если физическое лицо зарегистрировано в качестве индивидуального предпринимателя, то проблем с выставлением счетов как на бумаге, так и в электронном виде возникнуть не должно. Если же гражданин, который не зарегистрирован как индивидуальный предприниматель, захочет выставить счет от своего имени, у него это вряд ли получится.

Такие физические лица не платят НДС, а счета могут формировать только те компании или ИП, которые являются плательщиками налога на добавленную стоимость. Если организация получит счет, который подготовил гражданин, не являющийся ИП и не уплачивающий налоги, вероятнее всего, она не будет производить по нему оплату. Следовательно, если физическому лицу нужно отправить счет, то сделать это можно только после открытия ИП или компании с иной организационно-правовой формой.

Если же организация продает товары, работы или услуги физическому лицу, то никакой проблемы в оформлении счета также не будет. Законодательно не запрещено оформлять расчетные документы на физическое лицо, выступающее в роли покупателя. В расчете в качестве реквизитов покупателя указывают его фамилию, имя, отчество и адрес.

Сроки оплаты по счету

Оплатить счет нужно в срок, который прописан в контракте и указан в самом расчетном документе. При этом в процессе исполнения договора запрещено менять условия и период оплаты.

Счет на оплату онлайн

В настоящее время находить способ, как выставить счет на оплату в электронной форме, совсем несложно. Многие сервисы в сети Интернет предлагают возможность выставить онлайн-счета абсолютно бесплатно. Это существенно облегчает работу специалистам и упрощает процедуру выставления платежных документов. Счета, сформированные таким образом, направляются заказчику по электронной почте, после чего покупатель их распечатывает и оперативно оплачивает.

Для того чтобы выставить и направить счет онлайн, заполнение реквизитов и содержательной части должно быть произведено корректно.

Рассмотрим процедуру заполнения онлайн-счета на примере одного из таких сервисов.

В первую очередь вводится номер счета по порядку. Порядковый номер может содержать буквы и числа, порядок нумерации утверждается в учетной политике организации. Далее проставляется дата.

Затем заполняются реквизиты продавца и покупателя. Данные можно ввести как по ИНН (заполнятся автоматически на основании идентификационного номера), так и вручную.

Далее вводится информация о товаре или услуге, их количестве, цене, единице измерения и налоге на добавленную стоимость.

В конце счета определяются условия оплаты.

Готовый и проверенный счет сохраняется, распечатывается или направляется покупателю по электронной почте для последующей оплаты.

Основные ошибки и комментарии при выставлении счета

Прокомментируем самые распространенные ошибки при выставлении счета.

Одной из самых существенных ошибок является нарушение срока выставления расчета — платежные документы должны быть направлены не позднее 5 дней после отгрузки товаров, выполнения работ, оказания услуг и не позже периода, заявленного к вычету НДС.

Еще одна ошибка — отсутствие расшифровки подписей сторон. Контролирующие органы часто приводят данные о том, что на экземплярах сторон указаны разные даты.

Многие пользователи делают фактические ошибки при оформлении самого бланка, поэтому после заполнения данные счета нужно тщательно проверить.

Если после направления безналичного экземпляра платежных документов специалист обнаружил ошибку в реквизитах получателя, то заказчик обязан письменно уведомить об этом поставщика в кратчайшие сроки. Время, отведенное на исправление такой ошибки, продлевает срок исполнения контракта и фактической оплаты по платежно-расчетной документации.

Также сторонам стоит помнить, что с 01.01.2019 увеличился НДС. Теперь налог на добавленную стоимость составляет 20 %. Так как НДС часто указывается в расчете на оплату, новые значения налога нужно учесть всем специалистам, ответственным за формирование платежных документов, чтобы не допускать существенных ошибок при указании сведений об НДС.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Скидки и бонусы (премии) покупателям. Порядок налогообложения НДС и нюансы учета

Скидки и бонусы (премии) покупателям. Порядок налогообложения НДС и нюансы учета.

Любая организация, реализующая свои товары, работы или услуги, заинтересована в увеличении объемов продаж. Наиболее эффективным методом привлечения и стимулирования клиентов в настоящее время является предоставление им скидок и бонусов.

Стимулирующие выплаты не только привлекают новых покупателей, но и побуждают действующих клиентов к увеличению объемов закупок.

Действующее законодательство не содержит определения понятий скидок и бонусов (премий). Согласно экономической терминологии:

1. Скидка – сумма, на которую снижается продажная цена товара, реализуемого покупателю. По сути, это уменьшение базисной цены товара или услуги с учетом состояния рынка, условий контракта и др. Наиболее распространенными ценовыми скидки могут быть:

Предоставление скидки ведет к уменьшению договорной цены.

В соответствии с п.2 ст.424 ГК РФ, изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом, либо в установленном законом порядке.

2. Бонус (премия) – премия*, дополнительное вознаграждение, дополнительная скидка, предоставляемая продавцом клиенту в соответствии с условиями договора или отдельного соглашения.

*Премия является денежным или материальным поощрением за достижение, заслуги в какой-либо отрасли деятельности.

Обычно понятием «премия» оперируют, если стимулирующая выплата предусмотрена в виде денежной премии. Бонусами называют бесплатные:

Предоставление бонуса или премии не изменяет первоначальную цену товара (работы, услуги).

Таким образом, основное отличие скидок от бонусов (премий), заключается в следующем: скидки – изменяют первоначальную цену товара (работы, услуги), а бонусы (премии) – не изменяют первоначальную цену товара (работы, услуги).

Данное различие приводит к тому, что скидки и бонусы по разному отражаются в регистрах бухгалтерского и налогового учета.

В данной статье будут рассмотрены особенности налогообложения НДС, предоставляемых клиентам скидок и бонусов.

ПОРЯДОК ОФОРМЛЕНИЯ СТИМУЛИРУЮЩИХ ВЫПЛАТ

При оформлении договора, предусматривающего получение клиентом скидок и бонусов, очень важно уделить внимание формулировкам:

Так, в соответствии с п.4 ст.9 закона №381-ФЗ, соглашением сторон договора поставки продовольственных товаров может предусматриваться включение в его цену вознаграждения, выплачиваемого в связи с приобретением определенного количества товаров.

Размер указанного вознаграждения подлежит согласованию сторонами этого договора, включению в его цену и не учитывается при определении цены продовольственных товаров. Размер вознаграждения не может превышать 10% от цены приобретенных продовольственных товаров.

При этом, в соответствии с п.6 ст.9 закона №381-ФЗ, включение в цену договора поставки продовольственных товаров иных видов вознаграждения не допускается.

Условиями, на которых предоставляются скидки и бонусы, могут быть, например, следующими:

Документами, подтверждающими выполнение договорных условий могут быть:

Налогообложение НДС скидок и бонусов зависит от момента их предоставления:

1. До отгрузки (либо в момент отгрузки) товаров покупателю.

В этом случае сумма задолженности покупателя перед продавцом за полученные товары (работы, услуги), сразу уменьшается на сумму скидок.

2. После отгрузки товаров покупателю (оказания услуг, выполнения работ).

Поставщик товаров (работ, услуг) возвращает покупателю оговоренную в договоре сумму или уменьшает задолженность покупателя (признает аванс) по акту взаиморасчетов.

1. ПРЕДОСТАВЛЕНИЕ СКИДКИ ДО ОТГРУЗКИ (В МОМЕНТ ОТГРУЗКИ) ТОВАРА

Скидки, предоставляемые до отгрузки товара (или в момент его отгрузки) часто связаны с сезонными скидками и распродажами.

Кроме того, такие скидки могут предоставляться:

При предоставлении скидки до отгрузки (или в момент отгрузки), товары (работы, услуги) сразу приходуются по цене приобретения (с учетом скидки).

Цена реализации товара (работы, услуги) поставщиком, отражается в учете с учетом предоставленных скидок.

Такой вид скидок не вызывает сложностей при отражении в бухгалтерском и налоговом учете.

У поставщика налоговая база определяется в соответствии с п.1 ст.154 НК РФ, как стоимость реализованных товаров.

Стоимость товаров будет учитываться в соответствии с первичными документами (накладными, актами, счетами-фактурами), составленными с учетом предоставленных скидок.

У покупателя налоговая база по НДС уменьшается на установленные ст.171 НК РФ вычеты.

В соответствии с п.2 ст.171 Налогового кодекса, вычетам подлежат предъявленные покупателю суммы НДС.

Так как покупателю выставлены документы (товарные накладные, акты, счета фактуры) с учетом предоставленных скидок, то к вычету принимается соответственно уменьшенный с учетом скидок и указанный в документах НДС.

2. ПРЕДОСТАВЛЕНИЕ СКИДКИ ПОСЛЕ ОТГРУЗКИ ТОВАРА

Скидки, предоставленные после отгрузки товара (оказания услуг, выполнения работ), вызывают куда больше вопросов при их учете и налогообложении.

Так как скидка является уменьшением цены товара (работ, услуг), то происходит пересмотр в меньшую сторону цены товара, который уже отгружен поставщиком и оприходован покупателем.

Скидка может быть предоставлена как до оплаты товара покупателем, так и после такой оплаты.

В первом случае, сумма задолженности покупателя уменьшается на величину скидки. Во втором случае деньги либо возвращаются покупателю, либо сумма скидки признается переплатой и учитывается, как аванс поставщику в счет предстоящих отгрузок (тогда с этой суммы поставщик обязан начислить НДС с полученного аванса в соответствии с п.1 ст.154 НК РФ).

Необходимо обратить внимание, что с 01.01.2011г. в силу вступила новая редакция п.3 ст.168, регламентирующая порядок начисления НДС, в случае предоставления скидок после отгрузки товаров.

В соответствии с п.3 ст.168, при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены или уточнения количества отгруженных товаров, продавец выставляет покупателю корректировочный счет-фактуру не позднее 5 календарных дней считая со дня составления документов, указанных в п.10 ст.172 Налогового Кодекса.

(данный абзац введен законом от 19.07.2011г. №245-ФЗ)

Обратите внимание:Форма корректировочного счета-фактуры и Правила его заполнения утверждены Постановлением Правительства РФ от 26.12.2011г. №1137.

Скидка, предоставляемая после отгрузки товара (работ, услуг), изменяет цену отгруженных товаров.

В этом случае продавец должен выставить покупателю корректировочный счет – фактуру не позднее 5 дней с момента уведомления поставщиком покупателя об изменении цены товаров.

Датой уведомления поставщиком покупателя будет являться дата:

Первичные документы, подтверждающие реализацию товара, продавцу придется выставить заново с учетом предоставленной скидки. Кроме того, и покупателю и продавцу придется вносить корректировки в регистры бухгалтерского учета.

У поставщика налоговая база определяется в соответствии с п.13 ст.171.

При изменении стоимости отгруженных товаров (работ, услуг) в сторону уменьшения, в том числе в случае уменьшения цен, вычетам у продавца этих товаров (работ, услуг), подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения.

Корректировочный счет-фактура вносится поставщиком в книгу покупок.

У покупателя налоговая база в соответствии с п.10 ст.172 НК РФ, увеличивается на сумму разницы, указанной в п.13 ст.171 НК РФ, на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, услуг), при наличии:

Корректировочный счет-фактура вносится покупателем в книгу продаж.

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ НДС ПРЕМИЙ

Предоставление денежной премии, в отличии от предоставления скидок, не влияет на договорную цену товаров, в том числе – ранее отгруженных.

А значит, в регистрах бухгалтерского и налогового учета стоимость товаров никак не изменяется. Так же не нужно переделывать первичные документы, которые подтверждают реализацию товаров (работ, услуг).

Соответственно, не возникает оснований:

Денежные премии не только просты в учете и оформлении, они так же не облагаются НДС, в случае, если договорными отношениями не предусмотрено встречное оказание услуг (от покупателя – поставщику).

Если покупатели одновременно с получением от поставщиков премии, оказывают поставщику услуги:

В соответствии с пп.1 п.1 ст.146 НК РФ, объектом налогообложения НДС признается реализация товаров (работ, услуг, имущественных прав), на территории РФ.

В соответствии с пп.2 п.1 ст.162 НК РФ, налоговая база увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде:

Так, в своем Письме от 16.07.2010г. №03-01-10/2-62, Минфин рекомендует руководствоваться своим же Письмом от 26.07.2007г. №03-07-15/112, которое гласит:

«Следует также отметить, что во взаимоотношениях между продавцами товаров и их покупателями могут применяться различные премии и вознаграждения, выплачиваемые продавцами товаров их покупателям, не связанные с оказанием услуг по рекламе и продвижению товаров, например:

Плата продавцов товаров их покупателям за данные действия не связана с возникновением у покупателей обязанностей передать продавцам товаров имущество (имущественные права), выполнить работы или оказать услуги в рамках договора поставки. Перечисленные выше операции, за которые выплачиваются премии и вознаграждения, осуществляются в рамках деятельности покупателя товаров (магазина) в области розничной торговли и не связаны с деятельностью продавца товаров.

В связи с этим на суммы премий и вознаграждений, полученные покупателем товаров от продавца и не связанные с оплатой товаров, не распространяются требования пп.2 п.1 ст.162 Налогового кодекса (то есть указанные суммы не облагаются налогом на добавленную стоимость как суммы, связанные с оплатой товаров).»

При этом в своем Письме от 13.11.2010г. №03-07-11/436, Минфин высказал мнение, что при предоставлении премий цена договора также может изменяться. В таком случае премии следует считать формой скидок, а значит, продавцу и покупателю необходимо скорректировать суммы НДС, подлежащие уплате и вычету.

Большая часть судебных решений выражает согласие с такой позицией.

Например, в соответствии с Постановлением от 21.05.2009г. №КА-А40/4338-09, ФАС Московского округа указано, что премии, полученные за выполнение объемов закупки, не являются выручкой от реализации услуги, поэтому не увеличивают налоговую базу по НДС.

В соответствии с Постановлениями от 04.06.2010г. №А26-8794/2009, от 24.07.2009г. №А13-10612/2008, ФАС Северо-Западного округа, подобные премии НДС не облагаются, поскольку не связаны с возникновением у налогоплательщика обязанности выполнить работы или оказать услуги.

Такого же мнения придерживаются и другие суды (Постановления ФАС Поволжского округа от 02.08.2011г. №А55-22303/2010, ФАС Центрального округа от 26.07.2011г. №А68-8136/2010, ФАС Восточно-Сибирского округа от 02.09.2010г. №А33-20390/2009).

При этом, есть Постановление от 26.05.2011 N КА-А40/4206-11-2 ФАС Московского округа, в котором суд пришел к выводу, что премии (бонусы), полученные за выполнение обязательств по дистрибьюторскому соглашению, НДС облагаются.

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ НДС БОНУСОВ

Необходимо отметить, что порядок учета и налогообложения бонусов отличается от порядка учета и налогообложения денежных премий.

Предоставление бонусов означает получение подарков (дополнительной партии товара, услуг, работ) покупателем от поставщика, при выполнении предусмотренных договором условий.

При этом, с точки зрения налогового законодательства, предоставление подарков является безвозмездной передачей, что влечет за собой определенные налоговые последствия.

Именно таким образом налоговые органы трактуют предоставление бонусов поставщиками.

У поставщика возникает обязанность начислить НДС, в соответствии с пп.1 п.1 ст.146 Налогового кодекса.

НДС начисляется исходя из рыночной стоимости безвозмездно переданных товаров (работ, услуг) в соответствии с п.2 ст.154 НК РФ.

Счет-фактура при безвозмездной передаче выставляется в единственном экземпляре и регистрируется в книге продаж поставщика.

У покупателя НДС с безвозмездно полученного товара к вычету не принимается в соответствии с п.1 ст.171 НК РФ.

Таким образом, предоставление бонусов один из самых невыгодных видов стимулирующих выплат, с точки зрения налогообложения.

Чтобы избежать подобных налоговых последствий, можно оформить передачу бонусных товаров совместно с реализуемыми, как продажу товаров со скидкой в размере цены «подарочных» товаров.

В этом случае сумма выручки от проданного товара будет уменьшена на сумму бонуса. Например, партия из 110 единиц товара может быть продана по цене за 100 единиц товара.

В этом случае безвозмездной передачи не возникает и платить НДС дополнительно не потребуется.

Первичные документы (накладные, акты, счета-фактуры) оформляется в таком случае на уменьшенную (в размере цены бонуса) сумму.

Ссылки по теме:

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.