Можно ли оформить два кредита сразу

Порой у граждан возникает желание взять два кредита одновременно, и технически это вполне реально осуществить. Банки такую схему кредитования не приветствуют, но преградой это не станет. Главное объективно оценить свой уровень платежеспособности, чтобы потянуть выплату двух ссуд сразу.

Взять два кредита может любой платежеспособный гражданин РФ. Вы можете выбрать любые банки с Бробанк.ру, подать им заявки и получить деньги в долг. Но предварительно обязательно ознакомьтесь с особенностями такого двойного оформления.

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Когда актуально оформление двух кредитов

Казалось бы, что мешает заемщику оформить ссуду необходимого размера в одном банке. Это и удобнее, и проще. Но не всегда в рамках одной компании можно получить кредит необходимого лимита.

Когда актуально оформление двух кредитов сразу:

В любом случае основной причиной оформления нескольких кредитов сразу становится недостаточная сумма одной ссуды. Даже если запросить в банке кредит под залог недвижимости, все равно можно получить много: решение в любом случае принимается на основе анализа платежеспособности заемщика, анализа его доходов и расходов.

Можно ли взять два кредита в одном банке

Вы можете подать только одну заявку на кредит в текущий момент. То есть вы направляете запрос, банк принимает решение и озвучивает сумму, которую готов выдать. И невозможно сказать “дайте мне два таких кредита!”. Точнее, сказать-то вы можете, но банк это проигнорирует.

Немного другая ситуация — если вы обращаетесь за вторым кредитом позже. Например, вы взяли в Сбербанке кредит 3 месяца назад, но вам вновь нужны деньги для решения своих вопросов. И вы снова идете в Сбер.

Тут возможны такие варианты развития событий:

При оформлении второго кредита в этом же банке вам также нужно собрать полный пакет документов, включая справки о доходах. Исключение — зарплатные клиенты.

Реструктуризация вместо второго кредита

Банкам не интересно сотрудничество, при котором заемщик будет выплачивать два кредита одновременно. Это два договора, которые нужно обслуживать, тратить на это ресурсы. Гораздо проще, если хороший клиент будет платить один кредит, но большего размера.

Схема реструктурирования первого кредита вместо выдачи второго:

Многие банки сами предлагают качественным заемщикам реструктуризацию с увеличением суммы. Лично мне постоянно слал подобные предложения Альфа-Банк, примерно каждые полгода.

Если же кредиты нужны вам одновременно

В одном и том же банке сразу два кредита не получить — это однозначно. А вот если обратиться к разным кредиторам одновременно, сделку вполне можно провернуть. Но при условии, что оба кредитора не будут знать друг о друге.

Банки не приветствуют множественные заявки на кредиты, так как это мешает им объективно оценить заемщика. Например, банк на основе анализа платежеспособности выдает гражданину 500 000 рублей. Но если бы он знал о существовании другого кредита, то отказал бы или дал только 200 000 с учетом платежей по тому обязательству.

Советы заемщикам:

У вас будет два новых долговых обязательства, которые вы обязаны исполнять. Если не платить по счетам, вы столкнетесь с “двойной дозой” служб взыскания банков и коллекторов.

Как взять два кредита одновременно

Банки принимают заявки на получение кредитов онлайн, что значительно упрощает процесс оформления. Вы можете хоть ночью выбрать 2-3 банка и поочередно направить им запросы.

На Бробанк.ру располагаются все банки РФ, которые выдают кредиты наличными и принимают заявки через интернет. Можете изучить условия выдачи, тарификацию, требования к заемщикам и сразу приступить к оформлению.

Порядок действий:

Так что, взять кредит в двух банках сразу вполне реально. Вы можете взять даже три ссуды сразу, если уверены, что сможете их погашать без проблем. Кредиты нецелевые, расходовать полученные деньги можно как угодно.

Нужна крупная сумма денег: можно ли взять кредит в двух банках

Идея оформить кредит сразу в двух банках, чтобы получить крупную сумму денег даже при небольшом уровне доходов, наверняка появлялась у многих заемщиков. Некоторые от нее сразу же отказывались, полагая, что такая операция относится к разновидности мошеннических схем. Другие, напротив, решались на риск. Возможно ли теоретически оформить ссуду в 2-х банках одновременно, насколько это законно и чем чревато для заемщиков? Об этом – далее.

Получение нескольких кредитов одновременно: юридические тонкости

Законность оформления 2-х кредитов зависит от того, каким именно образом потенциальный заемщик планирует это сделать. Существует несколько вариантов:

На практике наиболее распространенным является первый вариант: заемщики подают заявки одновременно в несколько банков, рассчитывая, что смогут получить 2 и более займа. Такая ситуация сопровождается определенными рисками и для кредиторов, и для заемщика.

Если на погашение 2-х ссуд у человека будет уходить свыше 70-80% от его дохода, уже через пару месяцев могут возникнуть просрочки. Таким образом, не оценив здраво свои возможности и не позволив это корректно сделать банку при помощи скоринга, клиент рискует попасть в число должников и способствует ухудшению качества кредитных портфелей финансовых учреждений.

Чтобы застраховать себя от подобных рисков, кредиторы активно пользуются услугами бюро кредитных историй (БКИ). О том, что о клиенте могут узнать банки из кредитного отчета, – более подробно.

Где учитывается заявка на получение кредита, и могут ли банки о ней узнать

Как мы уже сказали, многие заемщики для получения кредита формируют одновременно несколько заявок в разных банках. Соответственно возникает вопрос, где учитывается факт подачи клиентом кредитной заявки.

На первый взгляд анкета клиента должна учитываться только в том банке, куда он ее подал. В действительности же это не совсем так. Банк, получив заявку, формирует запросы в бюро кредитных историй и согласно закону получает кредитное досье клиента – вернее, его основную часть, в которой содержатся сведения о действующих кредитах. БКИ в свою очередь отражает запрос банка в закрытой части кредитной истории заемщика. В итоге выходит, что каждая поданная заявка учитывается в кредитном досье клиента с указанием всей информации (сумма запроса, цель, ответ банка и т.п.). В тоже время стоит еще раз отметить, что вся эта информация хранится в закрытой части истории, которая по закону может быть раскрыта только по запросу заемщика. Эти нормы закреплены в федеральном законе от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях» (ст. 4, ст. 9 и ст. 13).

Таким образом, может показаться, что банк не имеет доступа к информации о запросах клиента в другие кредитные организации. Однако это утверждение ошибочно.

К примеру, на официальном сайте Национального бюро кредитных историй (НБКИ) в разделе «Продукты и услуги для кредиторов» (http://www.nbki.ru/servicescredit/monitoring/statistic/) содержится перечень критериев оценки заемщиков, который позволяет банкам получать списки клиентов других банков, соответствующих заданным параметрам. В том числе кредитор может узнать:

Также у НБКИ есть специальная услуга для кредиторов под названием «Сигнал», которая предусматривает оповещение кредитора о появлении новых счетов его действующих заемщиков в других кредитных организациях.

Подводя итог, можно сделать вывод, что при необходимости БКИ предоставляют банкам информацию из закрытой части кредитного досье заемщика. Это подтверждают и сами финансисты, хотя теоретически это противоречит нормам ФЗ «О кредитных историях».

Может ли подача нескольких кредитных заявок повлиять на решение банка

Начальник управления розничных кредитных рисков ЮниКредит Банка Виктория Полякова подтверждает, что в получаемых банком от БКИ отчетах содержатся сведения о том, сколько раз и с какой целью по потенциальному заемщику запрашивалась информация по кредитной истории другими банками. Каждый запрос от финансовых учреждений можно связать лишь с подачей данным клиентом заявки на кредит.

Не отрицает факт предоставления данной информации и генеральный директор НБКИ Александр Викулин: «Банк, обратившийся в бюро, видит количество запросов кредитной истории, их давность, цель кредита, в связи с которым осуществлялось обращение другого банка, сумму займа».

Сергей Капустин, руководитель дирекции оценки рисков ОТП Банка, не видит повода для отказа клиенту в связи с поданными заявками на кредиты в другие банки. Если заемщик «качественный», ссуду он все равно получит. По мнению финансиста, несколько кредитов пытаются оформить только проблемные клиенты, у которых не хватает доходов, есть или были просрочки и т.п. Они должны отсеиваться при проверке, независимо от того, стало банку известно об их намерении получить 2 ссуды, или нет.

Подводя итог, можно сказать, что идея оформить 2 кредита одновременно несет в себе слишком много рисков. Лучше предоставить банку полную достоверную информацию о целях кредитования и своем материальном положении и довериться финансистам. Как ни парадоксально, но при помощи беспристрастного анализа и современного программного обеспечения можно более точно определить, сможете ли вы «осилить» несколько кредитов, нежели если вы попытаетесь принять решение самостоятельно.

Почему за кредитом нельзя обращаться в несколько банков сразу

Как не испортить кредитную историю еще до того, как взял в долг

Допустим, вам нужно 200 000 рублей наличными. Идете в интернет, изучаете сайты банков, читаете отзывы. Выбираете четыре предложения с самыми выгодными условиями.

Заходите после работы в четыре отделения. В каждом оставляете заявку.

Проходит день, и вам всюду отказывают. Неясно, как такое возможно: вы не пожилого возраста, много зарабатываете, у вас официальный ежемесячный доход, поручители, нет непогашенных кредитов в других банках. И тут — четыре отказа. Неужели кто-то испортил вашу кредитную историю?

На самом деле — да. Скорее всего, своими множественными обращениями вы дали банку основание для отказа. В этой статье — почему так происходит и что делать.

Не одобряют кредит: в чем логика

Банкам невыгодно рисковать своей прибылью. Когда клиент оставляет много кредитных заявок, банк не знает, почему он так делает. Может быть, вы ищете, где выгодно, не согласны на сопутствующее страхование или вас не устроило качество обслуживания. А может быть, у вас финансовые трудности и вы просто ищете дурачка, который даст вам взаймы. Банк не может проверить свои подозрения, поэтому думает о вас самое плохое. По соображениям безопасности вы для него рискованный клиент.

Если вы рискованный клиент, вам дадут меньше денег, предложат высокий процент, кредит с обеспечением или вообще не одобрят заявку. И получить одобрение не помогут никакие рекламные обещания банка.

Откуда банк всё знает о заемщиках

Это специальные организации, которые помогают банкам принимать решение о предоставлении кредита. Они собирают информацию о заемщиках и заносят ее в единую базу. Потом делятся этой базой с кредитными организациями: банками или МФО.

На основе данных бюро банк присваивает вам рейтинг — это называется скорингом. Банковский алгоритм скоринга постоянно меняется и держится в секрете, чтобы мошенники не смогли подобрать ключ к системе.

Каждый банк подключен к базе бюро и получает обновления в реальном времени. Если в кредитной организации работает автоматическая система скоринга, то и решение принимается почти сразу: банк получает данные, алгоритм считает рисковые факторы и принимает решение о выдаче кредита. Большинство кредиток Тинькофф выдается после автоматического скоринга.

Важный нюанс: запрос кредитной организации тоже фиксируется в вашей кредитной истории. В базу заносится не только факт выдачи кредита или просрочки, но и просто «проверочный» запрос. Поэтому на скоринговый балл влияют не только стабильный доход, трудовой стаж, платежная дисциплина и досрочные погашения, но и количество заявок на кредитование.

Эти запросы появляются в БКИ практически мгновенно. Даже если вы обзвоните все банки в течение 10 минут, они все равно обо всем узнают.

Чем больше заявок на кредит, тем меньше вероятность, что банк даст в долг.

Что делать, если уже совершил ошибку

Если вы пытались взять кредит в нескольких банках, то вы, к сожалению, уже ухудшили кредитную историю. За день это не исправить.

Если вы действительно ищете деньги срочно, вам остается согласиться на тот кредит, который уже одобрили. Главное — не продолжайте звонить во все банки подряд, сделаете только хуже.

Через сколько можно брать кредит после отказа. Если срочности нет, то банки перестанут считать множественные запросы негативным признаком через 2—3 месяца.

Как восстановить кредитную историю, если вы уже наломали дров, расскажем в другой раз.

Исключения

В некоторых случаях банки нейтрально отнесутся к недавним запросам вашей кредитной истории.

Ипотека. Обычно заемщик оставляет много заявок, а потом ведет переговоры с несколькими банками параллельно. Никто не против: ипотека работает иначе, чем кредиты наличными.

Например, одному банку не нравится, что квартиру покупает пенсионер. Но это не связано с его кредитной историей, это желание конкретного банка. Поэтому вы продолжите договариваться с другим банком, у которого такого ограничения нет.

Брокеры. Есть компании, которые сами рассылают кредитные заявки в несколько банков. Брокеры помогают сэкономить время: если заявке клиента где-то отказывают, то заполнять новые не нужно.

По такой схеме, например, работают автосалоны: вы заполняете одну универсальную анкету, менеджер оформляет заявку и отсылает ее в несколько банков одновременно. Потом банки увидят, что вы были в автосалоне и ваша заявка была у брокера, но на кредитную историю это вряд ли повлияет.

Будьте осторожны: не все кредитные брокеры обладают кристальной репутацией. Есть и те, кто специализируется на обмане населения.

Рисковая политика банка. Когда у банка много «лишних» финансов, он смягчает требования к заемщикам, чтобы выдать больше кредитов. Послабления могут затронуть и тех, кто обратился за кредитом в другие банки.

Если когда-то вы подали несколько кредитных заявок подряд и без проблем получили кредит, то, скорее всего, вы оказались в нужное время в нужном банке.

Можно ли взять несколько кредитов одновременно

В жизни иногда обстоятельства складываются таким образом, что жить по собственным средствам не удается, и приходится брать в долг. Причем чаще всего заимодателем выступает банк, условия кредитования которого более жесткие, чем в других организациях, и обязательно сопровождаются лишними тратами для заемщика. Но если иного выхода нет, человек соглашается и на это. Однако некоторые ситуации вынуждают занимать еще больше. И когда у человека возникает такая необходимость, он начинает интересоваться, можно ли взять несколько кредитов одновременно. Давайте разбираться в данном вопросе вместе.

Можно ли взять несколько кредитов одновременно: законодательство и политика банков

Сразу отметим, что закон не ограничивает лицо в количестве кредитов или займов. Главное, чтобы договоры заключались честно с обеих сторон: кредитор не «накручивал» процентные ставки, не вводил незаконные комиссии и т.п., а заемщик – не производил мошеннических действий, исправно исполнял свои долговые обязательства. Сами банкиры также сообщают, что у особы может быть несколько займов как в одном кредитно-финансовом учреждении, так и в нескольких.

Однако двойное, тройное…кредитование – это в первую очередь риски и для тех, кто к нему прибегает, и для тех, кто им непосредственно занимается. Поэтому многие банки, исходя из своей политики, одним клиентам отказывают в повторном кредите, а на сотрудничество с другими соглашаются. Они вправе, ориентируясь на платежное поведение заемщика и другие критерии, отклонить заявку или ее одобрить, т.к. установили свой допустимый уровень закредитованности.

Для кредитора важнее всего даже не количество кредитов, но сумма денег, взятых в долг на одного человека, а также, сколько он тратит из семейного бюджета на их возврат. Но и это не единственные факторы, определяющие, сможет ли лицо взять несколько кредитов одновременно. Несмотря на то, что процесс получения новой ссуды при наличии действующей, сложный, это вполне реально. В России достаточно весомая часть населения обслуживает более 1 займа.

На что смотрят банки при принятии решения о выдаче нескольких кредитов

Итак, однозначно ответить, можно ли взять несколько кредитов одновременно, не получится. И хотя теория с практикой показывают, что это сделать возможно, на самом деле кредиторы решают данный вопрос индивидуально с каждым клиентом. На их вердикт влияют такие параметры:

У кого больше шансов получить одновременно несколько кредитов

Обрабатывая заявки на любой кредитный продукт, банковские учреждения, естественно, проверяют, правдивую ли информацию указала особа. Если система безопасности, скоринговая программа и прочие инструменты анализа кредитного профиля работают эффективно, сразу будет выявлено, что за ссудой обращается мошенник.

Когда же человек изъявляет желание получить несколько займов и действует от собственного имени, не предоставляя ложной информации, банки приступают к более детальной проверке. Независимо от того, пытаетесь вы оформить первый либо второй кредит, кредитор будет учитывать:

С иностранцами банки работают неохотно. Вот по отношению к ним можно сразу сказать, что взять два кредита в одном банке, практически нереально. Им то и первый выдают с трудом. Лишь малое количество фининститутов готово сотрудничать с нерезидентами России (ВТБ, Ситибанк, Сбербанк, Альфа-Банк и др.). Остальные принимают заявки исключительно от российских граждан.

Еще важны вид регистрации и регион проживания. Желательно, чтобы у клиента была местная прописка, работа и адрес проживания на территории присутствия отделения. Пол в меньшей мере влияет на вероятность повторного кредитования в одном и том же или разных банках. Тем не менее банкиры берут во внимание статистику, которая говорит, что женщины более пунктуальные и ответственные в обслуживании ссуд, а, значит, реже появляются в рядах проблемных должников.

Конечно, дамы могут взять кредиты в разных банках, и спустя некоторое время уйти в декрет. Но у них с мужчинами здесь шансы равны, т.к. последние, будучи в браке, также могут стать отцами, в результате чего расходов станет больше. На возрасте останавливаться не будем, поскольку ранее писали о том, со скольки лет дают кредит. Отметим только, что оптимальным возрастом для кредитования будет 30-45 лет. На счет образования – лучше, чтобы оно было высшим, поскольку такому человеку в случае сокращения будет проще устроиться.

Прочие критерии отбора

Можно взять кредит в двух банках одновременно, если ваш род занятости устроит банки. В этом плане их интересуют:

Семейное положение имеет не меньшее значение, т.к. банки в ряде случаев учитывают совокупный доход. Семейный человек внушает кредитной организации больше доверия, поскольку вряд ли скроется, когда ему будет нечем платить кредит, оставив долги на супруга/супругу. Хорошо, если у клиента еще есть дети старше 3 лет. Родители несколько раз подумают, прежде чем влезать в долги, следовательно, они уверены в своей кредитоспособности, и риски невозврата кредита невысокие.

Состояние здоровья должно быть хорошим. Банки не заинтересованы в заключении договора с теми, кто постоянно болеет, в связи с чем могут возникнуть проблемы в обслуживании кредита. Ну, и законопослушание. Никто не захочет иметь дело с правонарушителями, бывшими арестантами.

Можно ли взять несколько кредитов в разных банках одновременно при хорошей платежеспособности

Платежеспособность – один из главных показателей. Если клиент соответствует всем требованиям банка и имеет стабильный, достаточно высокий доход, получить новый кредит будет не так сложно. Можно надеяться на высокий процент одобрения, когда на погашение займов уходит не более 30-40% личного бюджета. В противном случае кредитно-финансовое учреждение рискует столкнуться с проблемным кредитом, в обслуживании которого возникают задержки и т.п.

Имейте ввиду, что для оценки вашего материального положения и возможности погашать кредит, банкам недостаточно знать только сведения о трудовой деятельности и заработке. Кроме того, учитываются расходы клиента на исполнение иных кредитных обязательств. Банковские программы вычисляют соотношение доходов к затратам, и только тогда складывается общая картина — можно ли взять несколько кредитов в одном банке либо разных, т.е. осилит ли будущий клиент такую нагрузку.

А данные относительно наличия действующих займов и ссуд кредиторы обычно просят указать в анкете-заявлении. Если вы умолчите о том, что у вас уже есть кредит, это будет расцениваться как ложная информация и мошенничество, что в будущем негативно скажется в целом на кредитовании. Недаром гласит известная пословица: «Доверяй, но проверяй». Банки проверяют информацию о закредитованности через кредитную историю.

Как кредитная история влияет на возможность сразу оформить несколько кредитов

Повторно взять деньги в кредит могут люди исключительно с хорошей историей. Ни один банк не согласится предоставлять еще одну ссуду тому, кто испортил себе репутацию систематическими и длительными просрочками по открытым/закрытым кредитам. Другое дело, если нарушения были незначительны и вовремя устранены.

Но и здесь не все так просто. Вы должны знать, что даже запросы на проверку кредитной истории (если их много за короткий промежуток времени) портит ваше досье. Поэтому субъектам, которых волнует вопрос, можно ли подать заявку на кредит в несколько банков, мы бы рекомендовали этого не делать. Вместе с отправкой заявки вы даете согласие на передачу ваших данных в бюро кредитных историй. Тогда несколько кредиторов начиняют делать в БКИ жесткий запрос (запрос, совершаемый с целью получения кредита). Все поданные заявки, их статус и заинтересованность будут отображены в вашей КИ.

Из них те данные, которые заносятся в информационную часть, открыты другим кредитным учреждениям. Следовательно, банки, увидев, что одновременно подано несколько заявок, будут расценивать это негативно. Закрытая часть кредитной истории не видна кредиторам. В ней содержится информация об источниках формирования и пользователях КИ.

И по закону (№218-ФЗ «О кредитных историях») к ней никто (за исключением самих бюро) не может иметь доступа без вашего разрешения. Получается, что банки, анализируя информационную часть, будут в курсе:

Для вашего же блага, лучше сначала сами узнайте свою кредитную историю. Тем более, что с недавних пор, согласно законодательству, можно дважды в год заказывать отчет бесплатно. Если окажется, что она плохая, попытайтесь ее улучшить. Например, хорошим помощником в этом выступает Прогресскард. У него есть собственная программа по исправлению КИ с изложением причин отказа, рекомендациями, оценкой шансов на последующее кредитование, подбором оптимальных предложений.

Как банки относятся к одновременной подаче заявок в несколько банков

Кредитные учреждения настораживает, когда потенциальный заемщик отправляет несколько заявок в разные банки. Они расценивают это как негативный показатель, потому что такие действия клиента могут свидетельствовать о следующем:

Не все кредиторы понимают, что подача нескольких заявок – это попытка найти наиболее выгодный вариант. По этой причине такого клиента будут считать рискованным и откажут. Другие банки, увидев отказы конкурентов, вероятнее всего, поступят аналогичным образом, чтобы также не рисковать, либо одобрят сумму в разы меньше, а проценты завысят. В данной ситуации, когда вы по-прежнему думаете, можно ли подать заявку на кредит в несколько банков, стоит ли это делать, есть и утешение.

Все же на российском рынке работают и адекватные кредиторы. Например, представительница ЮниКредит Банка сообщает, что для них отражаемые в КИ многократные запросы на кредит – еще не сигнал о мошенничестве, и не повод для отказа. Банк Жилищного Финансирования допускает 2-3 одновременных обращения в различные банки. А вот руководитель дирекции оценки рисков ОТП Банка считает, что несколько кредитов пытаются взять клиенты с низким уровнем доходов, наличием просрочек.

Их он предлагает отсеивать на этапе скоринга. Да и сами бюро кредитных историй рекомендуют для минимизации отказов в кредитовании сначала погасить имеющие ссуды и в течение расчетного периода не открывать новых.

Делая вывод, можно сказать, что идея взять несколько кредитов одновременно – не самая лучшая. Если от нее можно отказаться, так и поступите. Но если потребность неотложная, старайтесь, чтобы временной интервал между подачей заявок в разные банковские организации был небольшой. Сведения в БКИ обновляются где-то раз в 10 дней. И новый банк может просто не узнать о вашем намерении оформить несколько кредитов, т.к. информация о запросах еще не успеет поступить в бюро.

Где можно взять 2 кредита одновременно

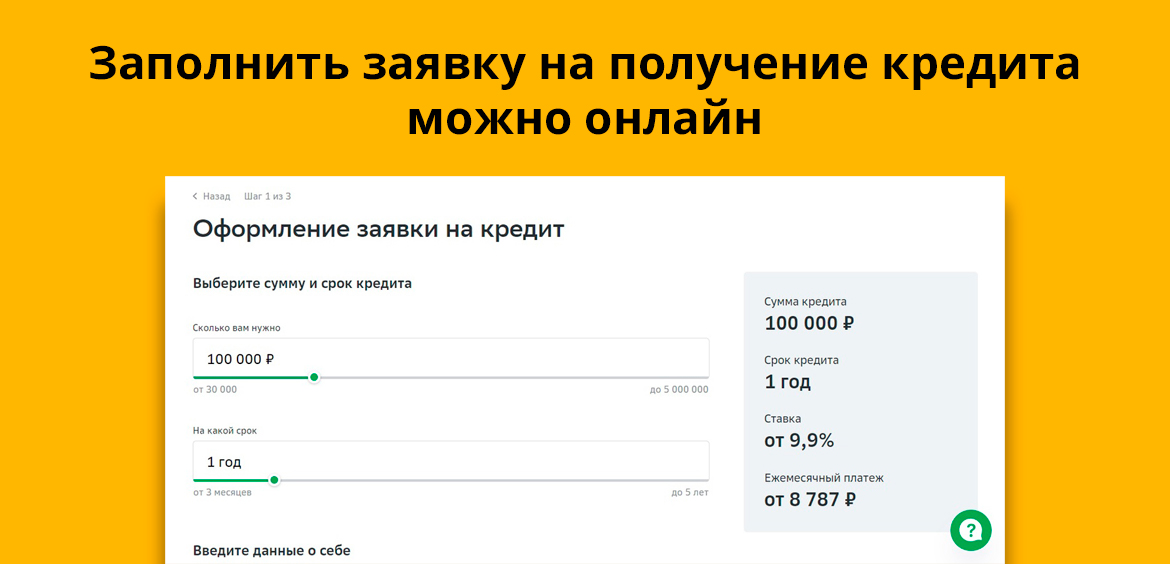

Итак, если вы настроены на взятие нескольких ссуд в разных банках, действуйте оперативно. Тогда вероятность удовлетворения заявок будет больше. Когда уже оформляется один потребительский кредит и нужен еще второй, не скрывайте перед кредитором факт его наличия. В данной ситуации вы можете:

На вопрос, можно ли получить кредит, имея уже текущий, положительно ответили:

На каких условиях оформляется несколько кредитов одновременно

В одном банке вы можете попытаться оформить до 3 кредитных продуктов разных видов, предположим, потребительский и жилищный кредит, кредитную карту. Это допустимо и легально. Кредитор берет во внимание срок и назначение ссуды. Два крупных кредита он наверняка не одобрит. Имеет ли смысл отвечать на вопрос, можно ли взять несколько ипотек?! Даже если основная сумма долга погашена, более одного жилищного кредита взять не удастся.

Наличие же потребительского займа не препятствует оформлению ипотеки, тем более, когда у лица хорошая репутация, улучшилось финансовое состояние. К тому же, доходы учитываются совокупные, предусмотрен залог и участие в сделке созаемщика (супруга/супруги).

Кредитку с небольшим или средним лимитом получить, имея кредит наличными, намного проще. Если для вас такой ход приемлем, подавайте заявку на кредитную карту с льготным периодом и бесплатным снятием наличных, чтобы получить больше выгоды. Подводя итог, перечислим условия, на которых возможно взять нескольких кредитов одновременно:

Сколько можно взять кредитов — мнение гендиректора «Роял Финанс»

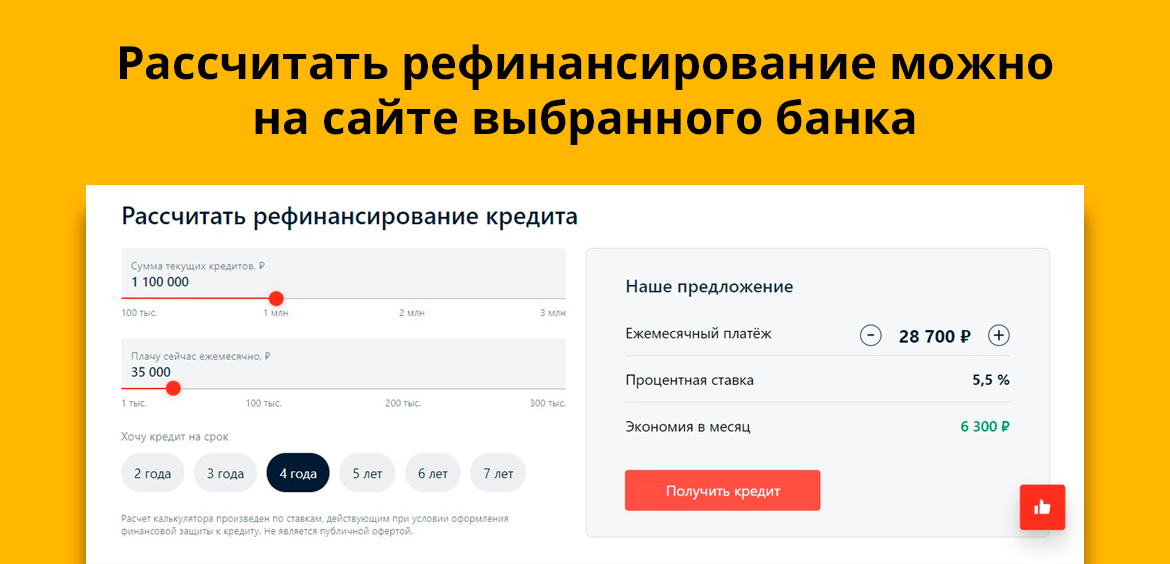

В завершение хотелось бы резюмировать, что получить несколько кредитов одновременно как в одном банке, так и в разных – задача не из простых, но она реализуема. Каждая ситуация индивидуальна. Прежде чем решиться на это, трезво оцените свои материальные возможности, не исключайте риски остаться без работы, незапланированных расходов. И присмотритесь к программам рефинансирования. Они позволяют объединить несколько кредитов и получить дополнительную часть денег на собственные нужды. Обычно сумма не превышает 200000 руб.

Обновлено: 31.10.2021 / ☑ Эксперт: Александр Овчаренко

За актуальные условия кредитов, редактуру текста и графическое оформление ответственен: Александр Овчаренко