Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

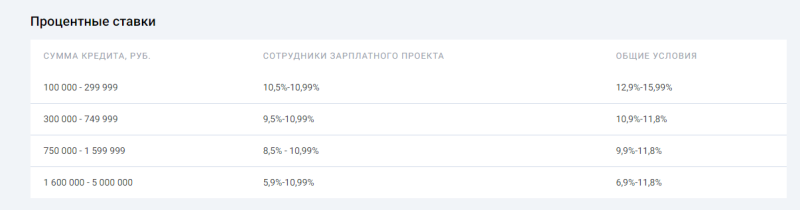

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

Но, если присмотреться к условиям, энтузиазм гаснет.

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга. Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Можно ли взять ипотеку и погасить кредит

Поделитесь с друзьями

Взять ипотеку и из нее выплатить кредит невозможно. Ипотека – вид целевого кредитования, предполагающий покупку недвижимого имущества и наличие объекта залога – недвижимости. Сделка проходит чаще всего посредством безналичного расчета (банком резервируется особая ячейка, передача средств продавцу происходит в день подписания договора). Даже если заемщик и получит доступ к наличным, выделенным банком в счет ипотеки, распоряжение ими не по целевому назначению станет причиной нарушения условий договора и ужесточения условий кредитования вплоть до расторжения договора. Таким образом, ответ на вопрос о том, можно ли погасить кредит ипотекой, однозначен – нельзя. Но в случае, если ипотека и кредит уже есть, их можно объединить или рефинансировать. Разберемся с особенностями рефинансирования кредитов и ипотеки, как объединить ипотеку и потребительский кредит и возможна ли реализация квартиры в счет погашения долга по кредиту.

Содержание

Способы объединить ипотеку и потребительский кредит

Вот как объединить ипотеку и потребительский кредит:

Рассмотрим каждый из вариантов подробнее.

Берем крупный кредит

Такой способ совершенно невыгоден. Хотя бы потому, что ипотека взята с низким процентом, а кредит выдадут под высокий. Покрытие ипотеки и одного (или нескольких) небольшого кредита крупным приведет к увеличению долговой нагрузки.

Пример: имеем ипотечный кредит в 1,5 миллиона под 8,9% годовых на 10 лет. Платим по 18 900 рублей ежемесячно. Также имеем потребительский кредит на 250 тысяч рублей под 16,9%, срок – 3 года. Платим 8 900 рублей.

Берем крупный кредит на 1,75 миллиона. Ставка – 11,9%, срок – 7 лет. Платеж – 30800.

Что выгодно – очевидно. Особенно с учетом того, что через 3 года платеж в первом случае снизится на 8900 рублей (потребительский кредит будет закрыт).

Пользуемся комплексным предложением

Особые комплексные программы некоторых крупных банков России («Сбербанк», «ВТБ» и другие) предполагают возможность объединения ипотеки и кредитов. Это чуть более выгодный вариант: долговая нагрузка при этом может незначительно повыситься.

Пример: те же исходные данные (ипотека на 1,5 миллиона и кредит на 250 тысяч), ежемесячный платеж 27 800 рублей. Берем кредит в рамках комплексной программы на 1,75 миллиона рублей под 8,9% на 7 лет (почему 8,9% – рассмотрим далее).

С выгодами снова все понятно: первый вариант предпочтительнее.

Как рефинансировать потребительский кредит и ипотеку

Рефинансирование будем рассматривать исключительно как объединение в рамках комплексных программ. Стоит помнить, что новые займы при непогашенной ипотеке банки выдают неохотно, но все-таки выдают. Попытаться стоит.

1. Ипотечная недвижимость станет объектом залога банка, решившего рефинансировать кредит и ипотеку.

2. Лимит рефинансирования в рамках программ не может превышать 80% от исходной стоимости недвижимости.

3. Средняя ставка на ипотечное рефинансирование (даже при условии, что банк принял решение дополнительно рефинансировать кредит) не может превышать установленную Центробанком (8-9%).

Пример: рефинансируем те же 1,75 миллиона под залог квартиры. Результаты расчетов уже были прописаны: сумма платежа увеличится на 300 рублей в худшем в случае. Стоит учитывать, что в любом случае выгоднее расплатиться и с ипотекой, и с кредитом отдельно (экономия после трех лет финансового бремени составит порядка 8-9 тысяч рублей ежемесячно).

Вот что потребуется для рефинансирования:

Хитрости рефинансирования кредитов и ипотеки

Два совета, как выгодно рефинансировать кредиты и ипотеку:

1. Если банк одобрил рефинансирование в рамках комплексной программы, при этом предложил взять большую сумму под меньший процент (7,9% вместо 8,9%), надо брать.

Зачем? Чтобы сумму, выданную сверх требуемой, сразу же потратить на частичное досрочное погашение, если договором не предусмотрен мораторий.

Пример: 1,85 миллиона на 7 лет под 7,9%. Платеж 28 740 рублей. Вносим лишние 100 тысяч в счет частичного досрочного погашения, получаем новый платеж в 27100 рублей.

2. Изучите условия каждого из банков, предлагающих рефинансирование в рамках комплексных программ. Просчитайте все с помощью кредитного калькулятора.

Возможно ли взять ипотеку и с ее помощью погасить кредит

Ипотекой погасить потребительский кредит невозможно.

Но есть другие варианты, о которых мы уже говорили. Допустим, у вас куплена квартира в ипотеку. У вас также есть кредит, предусмотрительно оформленный в день покупки недвижимости в целях ремонта. Очень хочется объединить их.

Оба варианта невыгодны. Почему? Мы уже говорили.

Как выгодно погасить в банке кредит квартирой

Если денег совсем нет, заемщик не платит и не идет на переговоры с банком, есть вероятность, что последний решит забрать квартиру в счет погашения долга по кредиту (в случае с ипотечным кредитованием). Это условие предусмотрено договором. Принцип отторжения ипотечного жилья в пользу банка часто применяется большинством кредитно-финансовых учреждений при условии невозврата долга.

Если же дело касается обыкновенного потребительского кредита, вероятность, что банк заберет квартиру в счет погашения долга даже после судебного разбирательства ничтожно мала. Законом запрещено отнимать последнее жилье у физических лиц-банкротов.

А теперь ближе к сути: если действительно нет денег и дальше выплачивать ипотечный или потребительский кредит возможности нет, либо есть какие-то другие мотивы, можно отдать квартиру в счет долга. Банк будет не против.

Попробуем разобраться, как отдать банку залоговую квартиру. Сразу отметим, что сделать это на выгодных для заемщика условиях практически точно не удастся.

Возможно ли отдать квартиру в счет долга

Да, возможно. Вот как следует поступить:

В случае с ипотекой перед продажей взятой в кредит квартиры потребуется разрешение от банка. Пишем заявление, получаем одобрение, продаем и рассчитываемся с банками. Если образуется разница – хорошо, ее можно оставить себе.

В случае с потребительским кредитом никаких разрешений не нужно. Квартира выставляется на продажу, находится покупатель. Получаем деньги, рассчитываемся с кредитом и радуемся жизни. Если есть, где жить.

2. Отдать квартиру банку в счет погашения кредита.

В случае с залоговой квартирой (купленной в ипотеку) потребуется уведомление банка о том, что заемщик перестает исполнять долговые обязательства. Банк проведет оценку отчуждаемой квартиры и примет решение о возможности полного или частичного покрытия долга. Второй вариант – худший, так как недостающую сумму придется доплачивать в любом случае.

Если речь о потребительском кредите, его можно перестать платить, уведомив кредитно-финансовое учреждение о желании расплатиться с ним имуществом. Условия реализации квартиры, предложенные банком, в таком случае не будут выгодными.

Лучше продать квартиру самостоятельно.

Поделитесь с друзьями:

«Займер»: робот выдает кредиты лучше человека

РКО: 5 банков с самыми выгодными предложениями

Кредит погашен, а банк требует долг

Если досрочно погасить кредит, пересчитают ли проценты

Войдите или зарегистрируйтесь, чтобы оставить комментарий

Пройдите тест за 1 минуту и узнайте, сможете ли вы законно списать долги и оформить банкротство!

Как платить за ипотеку меньше: лайфхаки и рекомендации

Благодаря господдержке ипотека в России подешевела до рекордно низкого уровня. Кроме того, многие девелоперы представили программы, в которых предлагают выплачивать проценты по кредитам за покупателей жилья на определенный срок. Однако до минимальных и отрицательных европейских ставок, о которых мечтает каждый заемщик, в России еще далеко.

Рассказываем, как россиянам платить за ипотеку меньше.

Эксперты в этой статье

Выберите правильный банк

Прежде всего стоит определиться с выбором кредитной организации. Клиенту следует обратиться в банк, зарплатным клиентом которого является его работодатель. К примеру, если потенциальный заемщик получает зарплату на карту Сбербанка, то он может рассчитывать в этом же банке на скидку к процентной ставке по ипотеке. «Минимальная ставка по базовой программе в Сбербанке составляет 7,9% для работников предприятий, являющихся участниками зарплатного проекта. В других случаях размер ставки будет на 0,5 п.п. выше — 8,4% годовых. Отмечу также, что некоторые банки, в которых действует ипотека с господдержкой, дополнительно субсидируют ставку (максимум — до 5,85% годовых)», — пояснила Мария Литинецкая, управляющий партнер компании «Метриум».

Не забывайте про льготы

Стоит также не забывать, что некоторым категориям граждан положены льготы по ипотечным кредитам. Необходимо уточнить в банке, не является ли клиент льготником какой-либо категории, претендующей на сниженные ставки. Семьи с двумя и более детьми могут получить кредит на жилье по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%. Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Найдите лучший способ погашения кредита

Следует заранее рассмотреть все возможные схемы погашения кредита. Сейчас самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная. «У каждой есть как свои плюсы, так и свои минусы. В одном случае сумма долга делится на равные части, а проценты по ипотеке начисляются на остаток суммы задолженности. Во втором случае размер ежемесячных выплат по кредиту будет всегда осуществляться в равном размере независимо от срока: только взяли кредит или совершаете последние платежи. Делая выбор, необходимо хорошо оценить свои финансовые возможности в долгосрочной перспективе. В первом случае финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов», — объяснила Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль».

Подберите подходящий объект

Заемщику необходимо правильно определиться с выбором объекта недвижимости. На жилье от застройщика сейчас можно получить ипотеку под более низкий процент, чем на вторичку. Кроме того, не стоит забывать, что льготная ипотека под 6,5% распространяется только на первичный рынок жилья.

«Более того, сегодня многие крупные девелоперы (ГК «ПИК», ГК «А101», MR Group, УК «Развитие», Группа «Самолет», ГК «Инград», ГК ФСК и другие) дополнительно субсидируют ставку до 0,1–1% годовых на определенный срок (до конца года, на шесть, восемь или десять месяцев). То есть девелопер берет на себя часть кредитной нагрузки на клиента и выплачивает проценты по ипотеке вместо него», — отметила Литинецкая.

Однако стоит понимать, что программы девелоперов не подразумевают субсидирования ставок на весь срок кредитования и не всегда речь идет о нулевой ставке на льготный период.

Выберите оптимальный срок кредита

Максимальный срок предоставления ипотечного кредита в России сегодня составляет 30 лет. «При выборе ипотеки на 20 лет ежемесячный платеж будет меньше, его легче будет платить, но размер переплаты банку будет больше. При этом если вы вносите сумму большую, чем ежемесячный платеж, то есть погашаете досрочно, то размер переплаты уменьшается», — комментирует Дмитрий Косьмин, генеральный директор агентства недвижимости «Азбука жилья».

Увеличьте первоначальный взнос

Сократить расходы на ипотеку поможет и существенный первоначальный взнос. Чем больше первоначальный взнос, тем меньше переплата по кредиту. Банк рассматривает единовременное внесение большой суммы как подтверждение финансовой благонадежности заемщика, пояснила юрист «S&K Вертикаль». По ее словам, также можно уменьшить свои расходы по ипотеке и внесением суммы материнского капитала в счет погашения ипотечного кредита. Однако данной формой государственной поддержки могут воспользоваться лишь те семьи, в которых появился второй ребенок, резюмировала эксперт.

Оформите страховку самостоятельно

При оформлении ипотечного кредита дополнительно заключается договор страхования. В банке, в котором берется ипотека, стоимость страховки может быть в несколько раз выше, чем в страховой компании, одобренной банком, уточнил Косьмин. По его словам, зачастую заемщикам бывает выгоднее сделать страховой полис самостоятельно и принести в кредитную организацию.

Внесите досрочный платеж

Если ипотека уже выдана, один из способов снизить ипотечный платеж — это досрочно погасить кредит. Прежде чем вносить досрочный платеж, перечитайте кредитный договор: бывает так, что банк разрешает сократить ежемесячный платеж, только если сумма досрочного взноса выше определенного порога (например, от 50 тыс. руб.), советует Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой».

«Внести досрочный платеж можно в любое время, но списывается он, как правило, в дату вашего ежемесячного платежа по графику. Надо обеспечить, чтобы на счете был и сам ежемесячный платеж, и та сумма, которую вы внесли и обозначили в заявлении на досрочку. Допустим, у вас ежемесячный платеж 18 тыс. руб., а вы хотите внести еще 300 тыс. руб., таким образом, на счет нужно внести 318 тыс. руб. В заявлении обязательно укажите, что хотите сократить ежемесячный платеж, а не срок кредита», — советует Доброхотова. Вся сумма досрочного платежа идет на сокращение основного тела кредита, а не процентов, именно поэтому выгодно гасить ипотеку крупными траншами досрочно.

Сдайте квартиру в аренду

Еще один способ уменьшить ипотечные платежи — сдать ипотечную квартиру в аренду. В этом случае арендные взносы будут частично или полностью погашать ежемесячный платеж. Конечно, если квартира у вас одна, этот вариант, скорее всего, не слишком подходящий, уточняет Доброхотова. «Есть еще один существенный нюанс: сдавать недвижимость, обремененную ипотекой, можно только с согласия залогодержателя, то есть банка. Так, обычно пункт о возможности (или запрете) сдачи ипотечной недвижимости содержится в ипотечном договоре. В случае если в договоре отдельно не оговаривается этот момент, а есть желание сдать имущество в аренду, то во избежание проблем в будущем следует обратиться в банк за получением официального письменного разрешения на сдачу имущества в аренду», — пояснила Орешкина.

Рефинансируйте кредит

Другой вариант снижения ипотечных платежей — это рефинансирование. Однако такая схема работает, если осталось платить более 2 млн руб. и если заемщик выплатил меньше половины долга, а также в том случае, если ставка после рефинансирования снизится не менее чем на 2 п.п. «Так, если вместо 11,2% будет оформлен новый кредит под 6,5% годовых — игра стоит свеч, но только если, как говорилось выше, сумма долга еще довольно велика», — поясняет председатель «Бест-Новострой».

Не забудьте про компенсацию

Одним из способов сэкономить для ипотечного заемщика является оформление имущественного налогового вычета. Так, фактически будет возвращена часть денег, потраченных на выплату ипотеки, советует юрист. Она подчеркнула, что полученную сумму можно будет потратить по своему усмотрению — например, направить на погашение кредита, что станет ощутимой финансовой помощью заемщику. Оформляется налоговый вычет по заявлению, поданному в налоговый орган. Следует отметить, что законом установлен лимит, с которого будет исчисляться налоговый вычет, а обратиться за оформлением можно не чаще одного раза в год, и то при условии, что вы ранее не обращались за получением вычета при покупке предыдущей недвижимости.

Как досрочно погасить ипотеку

Одновременно уменьшать платеж и сокращать срок

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал досрочное погашение, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

Как гасить ипотеку выгодно

Можно ли досрочно погасить ипотеку

В законе нет ограничений на досрочное погашение ипотечного кредита. В общих чертах досрочное погашение выглядит так:

Во многих банках досрочное погашение можно сделать через приложение или онлайн-кабинет, но есть и такие, в которые придется идти лично.

Доступно ли созаемщику досрочное погашение. Созаемщик может досрочно погашать кредит при личном посещении отделения. Некоторые банки требуют нотариальную доверенность, где заемщик делегирует ему это право. Бывает, что даже в разных отделениях одного и того же банка требования отличаются, из-за чего случаются споры.

Может ли банк внести в серый список за досрочное погашение. Досрочное погашение ипотеки или любого другого кредита никак не влияет на кредитную историю человека.

Зачем гасить ипотеку досрочно

Досрочное погашение ипотеки позволяет уменьшить размер основного долга, а вместе с ним и общую переплату по процентам. В итоге снижается ежемесячный платеж или срок — в зависимости от выбранной стратегии.

К тому же пока ипотечный кредит не выплачен, недвижимость находится в залоге у банка. Это психологически неуютно: сложнее решаться на перемены и, например, менять работу.

Выгоднее ли досрочно гасить ипотеку в первые годы выплат. Ежемесячный платеж по ипотеке состоит из двух частей: выплаты основного долга и переплаты по процентам. Даже когда платеж каждый месяц одинаковый, пропорция двух частей разная: в первые годы больше платишь проценты, в последние — основной долг. Поэтому в первые годы досрочно гасить ипотеку выгодно, если не смотреть на инфляцию.

Подобный график строится для любого кредита, когда вы платите равными частями каждый месяц. Если у вас несколько кредитов, то выгоднее досрочно погашать тот, у которого выше процентная ставка. Обычно это не ипотека.

Выгодно ли досрочно гасить ипотеку при высокой инфляции. С момента подписания ипотечного договора стоимость платежей фиксируется. Инфляция работает на вас и потихоньку съедает долг. За последние 20 лет инфляция составила 500%. Если ее темпы сохранятся, то 40 000 Р в месяц через 20 лет будут восприниматься как 8000 Р сейчас. Чем дольше гасите долг, тем более дешевые рубли отдаете банку. С другой стороны — платите больше процентов.

Условия досрочного погашения

У меня дружелюбный банк, и договор прямо позволяет использовать разные способы досрочного погашения: уменьшать срок ипотеки или ежемесячный платеж. Такие условия не у всех, ищите их в договоре.

Еще некоторые банки оговаривают сроки: например, требуют написать заявление о частичном досрочном или полном досрочном погашении за 30 дней до списания средств. Когда заемщик настаивает на более ранней дате, банк берет комиссию. В этом плане мне повезло больше: банк просит подать заявление за три дня до даты списания.

Варианты досрочного погашения

Досрочно можно погасить весь ипотечный кредит или только его часть. У меня в приложении «Росбанк Дом» это первое, что просят указать при заявке.

Полное погашение — вы платите всю оставшуюся сумму основного долга и проценты, которые были начислены с даты последнего платежа.

Частичное погашение — указываете сумму, которую готовы внести, дату списания и то, что планируете уменьшать: срок или размер ежемесячного платежа.

После погашения всего ипотечного кредита важно не забыть снять недвижимость с обременения: для этого в банке нужно забрать справку о выплате кредита и закладную. Дальше с ними — в МФЦ

Что лучше уменьшить: срок или платеж

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочно 400 000 Р, что дальше

| Я могу | Платеж после мая 2021 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 Р | март 2024 г. | 4110 Р | 498 754 Р |

| Уменьшить платеж | 8261 Р | октябрь 2027 г. | 8486 Р | 612 239 Р |

| Не вносить 400 000 Р | 15 719 Р | октябрь 2027 г. | 15 578 Р | 786 139 Р |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

Как я досрочно гашу ипотеку

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Особенности при аннуитетных и дифференцированных платежах. Аннуитетный платеж — это когда каждый месяц на протяжении всего срока кредита вы перечисляете в банк одинаковую сумму. Большинство ипотечных кредитов выдают именно с аннуитетным видом платежа. Мой кредит тоже такой.

Дифференцированный платеж — это когда каждый месяц вы гасите одинаковую часть основного долга плюс начисленные проценты, которые постепенно уменьшаются, а с ними и ежемесячный платеж.

Если платить строго по графику, то при дифференцированных платежах итоговая переплата меньше: за счет больших платежей в начале срока вы быстрее уменьшаете основной долг и на него начисляется меньше процентов.

В своем методе досрочного погашения я при аннуитетных платежах использую преимущество дифференцированных: каждый месяц плачу одинаково, но обязательный платеж при этом уменьшается. Это позволяет не переплачивать за кредит.

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график выплат и стройте таблички в «Экселе». Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на досрочное погашение. Это лишние транзакционные издержки.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Что выгоднее: гасить досрочно небольшими суммами или копить

Некоторые банки устанавливают минимальную сумму частичного досрочного погашения. У моих друзей, которые взяли ипотеку в другом банке, эта сумма была не меньше 30% от ежемесячного платежа. Мобильное приложение просто не дает отправить на досрочное погашение меньше денег. Некоторые банки в таком случае берут комиссию. Тогда есть смысл накопить деньги до минимальной суммы частичного досрочного погашения. Во всех других ситуациях гасить небольшими суммами выгоднее.

Возвращается ли страховка при досрочном погашении ипотеки

По закону вместе с получением ипотеки вам нужно застраховать недвижимость, на покупку которой вы берете кредит. Для банка это гарантия, что в случае пожара, землетрясения или еще каких-то катаклизмов он получит свои деньги назад.

У каждого банка свой список аккредитованных страховых компаний — вы можете подписать договор с любой, сравнив условия и выбрав выгодный вариант. Договор со страховой обычно заключают на год. Когда год заканчивается, сумма за страховку пересчитывается исходя из остатка по основному долгу. Договор продлевается или заключается заново. И так каждый год, пока есть ипотека.

При полном досрочном погашении ипотечного кредита можно вернуть часть денег за страховку. Достаточно будет заявления в страховую компанию — для нее это стандартная процедура. Максимум через семь рабочих дней деньги поступят на ваш счет. Вернется не вся первоначальная сумма, а только часть за те дни, которые остались до конца срока страховки. То есть в начале года сумма будет больше, а в конце — меньше.

Свои плюсы есть и при частичном досрочном погашении ипотеки. Уменьшая сумму кредита, вы сокращаете размер ежегодной стоимости страховки. В законе сказано, что для этого нужно погасить более 30% от основной суммы долга. Большинство страховых компаний не требует этого, а каждый год при расчете умножает остаток кредита на свой постоянный коэффициент. Меньше остаток — меньше платите за страховку.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

Приятных вам минимальных платежей.

Ruslan, в основном согласен. Но

1. По поводу набрать за год по портфелю в долларах большие сомнения. В этом году повезло, в следующем так же можете в минус уйти. Я знаю о чем говорю, разрабатывал софт для торговли валютами на основе тех анализа и наблюдал как коллеги безуспешно пытались заработать. Да и интересовался статистикой по работе брокерских фирм. Она тоже была не утешительная. В лучшем случае это все рулетка.

2. P.P.S Я думаю в большинстве случаев люди до ипотеки живут на съемной квартире. У меня так было. Платил за аренду в месяц столько же сколько щас плачу по ипотеке. В таких случаях не брать ипотеку просто глупо. Богатый ты или бедный, надо исходить из конкретной ситуации и расчетов. Автору статьи респект.

Ruslan, с точки зрения выгоды, не согласна. Чем больше срок, тем больше % переплатишь банку. Особенно в первые годы. Знаю семью, которые уже года 2 Ежемесячно платят 38 тысяч за ипотеку, из которых до сих пор только 2 тр основной долг. На максимальный срок в 25 лет брали. У меня ипотека На 10 лет, 16 тр ежемесячно. Из которых 4 это %. И то жаба душит отдавать свои бабки банку. Закрываю досрочками. А чтоб не было так грустно если не будет денег нужно изначально думать а потяну ли я такую сумму. Даже если останусь на какое то время без работы/разведусь/заболею и тд. Ипотека для богатых, да!

мария, сами себе противоречите. Самые большие проценты ты платишь как раз вначале, так что хоть засокращайся, срок то уменьшается с конца, где доля процентов в платеже уже совсем мизерная.

![]()

Ruslan, что за портфель Руслан? Подучи пжт!

![]()

Anton, да так же и будет выглядеть. Какая разница? Смысл простой: уменьшаем сумму платежа, но при этом платим столько же.

Автор открывает правду о том что нет разницы платить в снижение платежа или срока, если погашать досрочно одну сумму. Не важно разово 400К или мелкими суммами ежемесячно.

Внимательно считайте по таблице! Она некорректно считает в пользу уменьшения срока, на самом деле выгоднее уменьшать платеж и платить далее ту же сумму. Гораздо выгоднее!! Ну не могут банки вам рекомендовать как выгоднее досрочно гасить. Они говорят как выгоднее им.

Kirill, из материнского капитала, например

Руслан, не пойму, какое отношение имеет NPV к тем тезисам, о которых пишет автор?

Да, всё верно. Очень часто в банках и агентствах недвижимости говорят, что выгоднее срок уменьшать, и ставят на этом точку.

Александра, только автор не взял в учёт, что при уменьшении срока уменьшается и процент за пользование кредитом. То есть банк прав. Больше выгода при уменьшении срока. Уменьшение платежа удобно только для страхования себя на случай непредвиденных финансовых ситуаций.

Павел, тоже согласна. Только не понимаю, почему тогда в таблицах у этого парня получается, что при его методе сумма долга уменьшается скорее? Наверное, так вышло потому, что это сайт тинькофф)))

Sergio, скажите, а где вы узнали точную сумму для таблицы,которая идет в погашение долга и погашение %?

вбивали все вручную данные из графика,который дал банк?за все 10-15-20 лет?или где то есть соотнощение цифры,например?

или вы таблицу не заполняли, а просто пользуетесь тем же методом?

Анна, Вы не совсем понимаете как высчитывается сколько идет в погашение долга, а сколько на проценты. В погашение процентов всегда идет текущее тело долга * ипотечную ставку за день (если ставка 8% то 8/365) и после расчета ставки на каждый день просто сложите все дни месяца. Никакой магии в этом нет. Банк каждый месяц берет деньги за обслуживания тела долга. Остаток суммы идет на погашение процентов.

Kirill, схема не изменится если нет этих 400000Р.

Класская статья. Автору респект. Сам начинаю потихоньку гасить досрочно.

Пара дополнений.

1. Схема не меняется даже если не делать платежа в 400000р

2. Формула для рассчета платежей без досрочного погашения есть даже в Excel. Она там встроена! Я вчера читал другую Тиньковскую статью на эту тему. И очень удивился когда Эксель расчитал мою ипотеку с первого раза. При досрочном погашении я пока формул для перерасчета не нашел и жалко что она здесь не приводится. Но при желании можно в том же Экселе взять за основу стандартный расчет и сделать суммы по строкам. И я уверен результат приведенный здесь подтвердится.

3. Господа критики, обращайте внимание на столбец итого в расчетах Максима. Там переплаты все указаны.

Стоить взять во внимание ежегодные: инфляцию денег; страховку имущества и жизни плательщика, которая является обязательной в банке при ипотечном кредите.

Юрий, может вычет налоговый пришёл на купленную квартиру.

Леонид, статья в целом говорит о том, что выгода будет ТОЛЬКО ЕСЛИ ВНОСИТЬ ТОТ ЖЕ ПЛАТЕЖ, КОТОРЫЙ БЫЛ БЫ ПРИ УМЕНЬШЕНИИ СРОКА. Поэтому повторять это и говорить, что это выгодно только если, а вот если, зачем это?

Хорошая статья)

Я одно только не поняла: автор пишет, что уменьшил ежемесячный платеж с 15000 до 8000, а продолжает платить 15000. Но ведь банк списывает только 8000. Я правильно понимаю, что банк списал со счета автора 8000, а 7000 автор вносит как частично-досрочное?

![]()

Марина, да, правильно. При внесении суммы больше суммы платежа, по умолчанию спишется только ежемесячны платеж. Необходимо писать заявление/нажимать кнопку в приложении на частично-досрочное погашение излишне уплаченного

Иван, это плановые доходы, которые и потратить-то больше не на что.

Sten, нет, с ежемесячного платежа эта сумма пойдёт в оплату основного долга. Поэтому выгоднее раньше заплатить, т.к. раньше снизится основной долг (на сумму превышающий процент), а потом и с ежемесячного платежа доплатится

Антон, то есть досрочку лучше заплатить до основного очередного платежа? Например если основной платеж 2 числа, то досрочку нужно платить до этого числа?

Дмитрий, чем раньше, тем лучше.

Допустим:

1. У вас кредит на 300к под 2% годовых (1% в месяц). Через месяц вам платить первый ежемесячный платёж.

2. За один месяц потихоньку (на самом деле небольшими порциями каждый день) накапливался этот 1% с 300к. В первый платёж вы заплатите 3к в проценты= 1% от 300к.

3. Всё, что платите выше, идёт тело основного долга. Т.е. если ежемесячный платёж 10к, то 7к идут в тело кредита. Остаток долга = 293к.

4. Если вы внесёте прямо сейчас ещё 10к, то ваш долг будет 283 000р.

Итого: уплачено всего 20к. Уплачено в проценты 3000р. Остаток 283 000.

Теперь перенесём досрочный платёж на более ранний срок. Заново:

1. У вас кредит на 300к под 12% годовых (1% в месяц). Через месяц вам платить первый ежемесячный платёж.

2. На самом деле процент копится небольшими частями каждый день. Грубо говоря за один день копится 1%/30. А значит в день с 300к накапливается 100 рублей процентов.

3. Спустя 10 дней накопилось уже 1000 рублей процентов.

4. Вы решаете погасить досрочно 10к рублей.

5. 1000р идёт в процент, который уже накопился. 9к идут в тело кредита. Теперь вы должны банку 291к.

6. Оставшиеся 20 дней до платежа процент копится уже с 291к. Это примерно 97р в день. А значит к платежу накопится только 1940 рублей в оплату процентов. А остальные 8060 ежемесячного платежа пойдут в тело кредита. Теперь вы должны банку 282 940.

Итого: уплачено всего 20к. Уплачено в проценты 2940. Остаток 282 940.