Бывает ли ипотека без первоначального взноса?

Что такое первоначальный взнос

Первоначальный взнос по ипотеке — часть стоимости жилья, которую вы должны оплатить самостоятельно, из своих средств. Эту сумму вы платите не банку, а владельцу жилья: компании-застройщику, если покупаете в новостройке, или хозяину квартиры.

Чем крупнее первоначальный взнос может себе позволить заемщик, тем лучше: больше вероятность, что ему одобрят ипотеку и уменьшат проценты по кредиту. Соответственно, тем меньше он переплатит за кредит и тем выгоднее обойдётся покупка квартиры.

Лучше накопить

Статистика говорит о том, что заёмщики, которые взяли ипотеку с крупным первоначальным взносом, справляются с платежами лучше, чем те, у кого он небольшой или совсем отсутствовал. Получается, что первоначальный взнос — своего рода залог, доказательство того, что ваши намерения серьёзные и у вас хватит финансовой дисциплины, чтобы расплатиться по своим обязательствам.

Но что делать, если денег на первоначальный взнос нет?

Так или иначе, в СберБанке есть ипотечные программы, которые позволяют существенно снизить первоначальный взнос без большого удорожания кредита. Такие программы подойдут не всем, но про них стоит знать.

Важный момент

Иногда можно увидеть рекламу об ипотеке с нулевым первоначальным взносом. Будьте осторожны: в конечном итоге ваши затраты окажутся выше, поскольку процент по кредиту с нулевым взносом выше и ежемесячный платёж будет больше. К тому же дороже обойдётся и страховка по ипотеке.

Кредит на любые цели под залог недвижимости

Кому подойдёт. Тем, у кого уже есть недвижимость в собственности: квартира, дом, земля или гараж. То есть, в отличие от стандартной ипотеки, залогом по кредиту будет та недвижимость, которой вы уже владеете, а не та, которую покупаете.

Условия. Заёмщику должно быть не меньше 21 года и не больше 75 лет на момент погашения. На последнем рабочем месте вы должны работать не меньше 6 месяцев. Муж или жена будут созаёмщиком, если собственность не разделена по брачному договору. Нужно учитывать, что сумма такого кредита в СберБанке ограничена 10 млн ₽ или 60% оценочной стоимости залоговой недвижимости.

Как получить. Рассчитать кредит поможет калькулятор, но помните — это предварительные цифры. Подать заявку можно онлайн или в офисе банка.

Программа «Ипотека плюс материнский капитал»

Кому подойдёт. Родителям, у которых есть сертификат на материнский капитал — его полностью или частично можно использовать как первоначальный взнос. Материнский, или семейный капитал — это государственная мера поддержки семей, в которых есть дети. С 1 марта 2020 года его можно получить уже с рождения первого ребёнка — 466 617 ₽. За второго ребёнка ещё 150 000 ₽, то есть всего 616 617 ₽. Если материнского капитала не хватит на первоначальный взнос, можно добавить свои накопления.

Условия. К заёмщику требования стандартные, но банк попросит показать государственный сертификат на материнский капитал и справку из Пенсионного фонда РФ об остатке средств материнского капитала.

Как получить. Рассчитать кредит поможет калькулятор, но помните — это предварительные цифры. Подать заявку можно онлайн или в офисе банка.

Важный момент

Кстати, это не единственная программа в СберБанке, где погасить первоначальный взнос по ипотеке можно материнским капиталом. Эта же возможность предусмотрена, например, в программе «Ипотека с господдержкой 2020».

Военная ипотека

Кому подойдёт. Как следует из названия, этот льготный вариант ипотеки подойдёт военнослужащим. Но этого мало: нужно ещё быть участником накопительно-ипотечной системы по закону №117-ФЗ не меньше трёх лет. Если это про вас, то государство готово перечислять вам каждый месяц на специальный счёт субсидию — её можно использовать в качестве первоначального взноса для покупки жилья в ипотеку.

Условия. Кроме озвученных выше требований, есть условие по возрасту: вам должно быть больше 21 года.

Как получить. Рассчитайте примерные условия ипотеки, получите свидетельство о праве на целевой жилищный заём и подайте заявку.

Документы для получения ипотеки в 2021 году

Решить жилищный вопрос своими силами получается далеко не у каждой семьи. Неслучайно такая банковская услуга как кредитование не теряет своей популярности. Документы для получения ипотеки физическому лицу требуют к себе самого пристального внимания тех, кто хочет получить одобрение своей заявки. Их количество достаточно внушительно, что легко объяснимо стремлением банка максимально застраховать свои риски при выдаче такого крупного и долгосрочного кредита.

Какие документы нужны для получения ипотеки в 2021 году?

При выставлении требований в отношении того, какие документы нужны для ипотеки, банк руководствуется следующими мотивами:

![]()

Для работников по найму, получающих плату в рамках зарплатного проекта подтверждение доходов, как правило, не требуется. Для индивидуальных предпринимателей есть отдельное требование: нужно представить 3-НДФЛ.

Если говорить о личных документах потенциального клиента банка, то к их числу относятся такие как:

![]()

Обратите внимание: документы должны действовать как минимум еще полгода после подачи заявки. Убедитесь, что в представленном банку пакете нет просроченных документов. Если имела место смена фамилии, проконтролируйте, чтобы везде значилась одинаковая информация.

Отдельной категорией стоят документы, которые подтверждают трудоустроенность заявителя и достаточный уровень его доходов. В их числе значатся такие, как:

К индивидуальным предпринимателям, учредителям организаций, нотариусам имеются отдельные требования по документам, которые выступают подтверждением их трудовой деятельности. При наличии нескольких мест работы нелишним будет представление сведений о каждом из них.

Помните о сроке давности подобных справок и выписок: он составляет 30 дней с даты заверения.

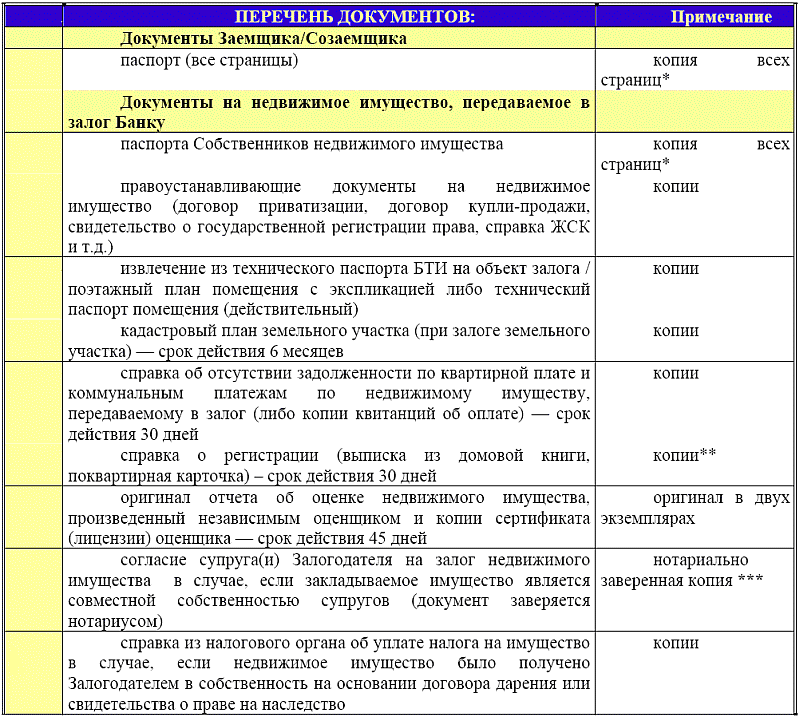

Озаботиться вопросом о том, какие документы нужны для оформления ипотеки, рекомендуется заранее, так как их сбор потребует определенного времени. Если вы определились с объектом недвижимости, который будете приобретать, не теряйте времени и собирайте о нем следующие материалы:

![]()

Для молодой семьи

Программы для молодых семей нельзя путать с государственным субсидированием. Такая ипотека предполагает лояльный процент и продолжительный период полной выплаты. Обычно требуются такие документы, как:

Банк может потребовать подтвердить доход и официальную занятость. Понадобится 2-НДФЛ, выписка из банковского счета или справка по образцу финансовой организации.

Для военных

Военным, проходящим службу по контракту, нужен стандартный перечень документов. Однако дополнительно придется обращаться в Росвоенипотеку для получения документов. Для запроса необходимы:

![]()

Для пенсионеров

Если с материнским капиталом

Для оформления ипотеки с привлечением материнского капитала помимо стандартного пакета требуется:

Дополнительные справки, которые могут понадобиться при оформлении ипотеки

Следует иметь в виду, что порой первоначально озвученного перечня документов может оказаться недостаточно. В процессе принятия решения по кредиту банку могут понадобиться дополнительные сведения. В таком случае он запросит требуемую информацию. Например, она может касаться финансового положения, вследствие чего потребуется предоставить документальное подтверждение наличия недвижимости, дорогостоящего имущества, выписки со счета в банке и так далее.

![]()

Чем больше документов, подтверждающие ваши доходы, будет предоставлено в банк, тем выше шансы на получение ипотечного кредита.

Среди вероятных дополнительных официальных бумаг по ипотеке по 2 документам обычно запрашиваются:

Поиск ипотеки

Часто задаваемые вопросы

Что будет, если не платить ипотечный кредит?

Документы для оформления ипотеки

Банки предлагают несколько ипотечных программ на выбор. Даже если вы не знаете, какая именно программа подойдет вам, существует базовый и дополнительный набор документов. Если соберете базовый, он пригодится для любой программы.

Ипотека по двум документам

Хотя банк рассматривает заявку по упрощенной схеме, после одобрения потребуется собрать полный пакет документов о недвижимости или представить проект договора для покупки квартиры в новостройке. Также банк может попросить письменно подтвердить наличие первоначального взноса — предоставить выписку со счета, где лежат средства.

Ипотека с полным пакетом документов

Часто для понижения ставки банки запрашивают два вида документов: документы для подтверждения личности заемщика и для подтверждения дохода.

Документы для подтверждения основного дохода. Набор обязательных документов зависит от формы занятости заемщика.

Если сотрудник работает по найму, потребуется:

Адвокаты и нотариусы должны подготовить:

Пенсионеры дополнительно должны представить справку о назначенном размере пенсии.

Требования к документам для ипотеки. Даже если документы подаются дистанционно через личный кабинет, банк накануне сделки запрашивает все оригиналы для сверки данных. Документы должны содержать дату выдачи, обязательные реквизиты, печать (при необходимости), должность лица, их подписавшего.

Документы для программы «Молодая семья»

Участвовать в программе могут семьи, в которых возраст каждого из супругов не превышает 35 лет и которые признаны нуждающимися в жилом помещении.

Для участия в государственной программе потребуется подать в орган местного самоуправления по месту жительства следующие документы:

Документы для программы «Ипотека + материнский капитал»

Это программа льготного кредитования для молодых семей. Участники программы получают ипотечный кредит на покупку готового или строящегося жилья.

Для участия в программе потребуются:

Если на момент подачи документов в банк сертификата на материнский капитал нет, банк примет решение об одобрении заявки на кредит без него. Сертификат обязательно понадобится, когда подаются документы об одобрении покупаемой недвижимости.

Документы для программы «Военная ипотека»

По программе военнослужащие, у которых есть право на получение целевого жилищного займа, могут купить строящееся или готовое жилье — комнату, квартиру, таунхаус или жилой дом с земельным участком.

Чтобы оформить заявку на получение жилищного займа, потребуются:

Пошаговая инструкция по получению ипотеки

Покупка квартиры в ипотеку для всех граждан выглядит одинаково, вне зависимости от того, через какой банк идет оформление. Процедура может затянуться на несколько месяцев, поэтому до ее начала необходимо иметь представление о том, из каких этапов она состоит. Исходя из этих знаний, гражданин сможет распланировать свои действия и сделать процедуру покупки квартиры максимально безболезненной.

Этапы получения ипотеки на квартиру

Оформлять квартиру в ипотеку не обязательно самостоятельно. На помощь могут прийти кредитные брокеры и риелторы, которые возьмут на себя часть обязанностей. Однако полностью переложить свои обязанности на помощников не получится. Впрочем, никаких специфических действий от гражданина не требуется. Во всем можно разобраться самостоятельно, главное – иметь представление о своих действиях.

С чего начать?

Начать рекомендуется с выбора банка, где планируется взять ипотеку. Сегодня многие банки предлагают сниженные ставки для получения ипотеки с господдержкой. Стоит проанализировать рынок предложений и найти несколько подходящий вариантов в разных банках, что увеличит вероятность одобрения ипотеки. Кроме того стоит учитывать общую экономическую ситуацию. К примеру, 2018 год стал периодом с наиболее низкими ставками по ипотеке.

Обратите внимание на то, что каждый банк предъявляется к заемщику требования, которые касаются:

Самому же заемщику при выборе банка стоит обращать внимание на процентную ставку и максимальную сумму. Впрочем, выбор банка может основываться и на других нюансах. К примеру, его надежность, возможность досрочного погашения или лояльные условия по выплате ипотеки.

Заявка и ее рассмотрение банком

Заявку на ипотеку рекомендуется подать сразу в несколько банков. Если откажут в одной организации, есть вероятность, что одобрят в другой. Так как это лишь начальный этап, то одобрение заявки не принуждает клиента к тому, чтобы заключить с этим банком окончательный договор. Срок рассмотрения заявки зависит от банка. Минимальный срок составляет 3 рабочих дня, однако в некоторых структурах может затянуться почти до 2 месяцев. В этот период банк проверяет платежеспособность клиента, так как это основополагающее требование для одобрения заявки.

Поиск квартиры

Одобренная заявка – это не только готовность банка к кредитованию, но и размер суммы, которую он готов предоставить конкретному заемщику. Как и в случае с обычным кредитом, банк может предложить сумму ниже, чем изначально просил клиент, поэтому поиск квартиры рекомендуется начинать только тогда, когда известна одобренная сумма ипотеки. На поиск подходящей квартиры отводится около 3 месяцев, однако по просьбе заемщика срок может быть увеличен.

Оценка

Банки не проводят фиктивные сделки, поэтому нельзя просто прописать в договоре любую цифру стоимости жилья. Эту цифру указывает оценщик. Некоторые банки предлагают услугу оценки в рамках ипотеки, в остальных покупатель должен самостоятельно заказать в независимой компании экспертную оценку стоимости жилья. На конечную цифру повлияет состояние квартиры, ее расположение, этажность здания и многие другие факторы. Результатом оценки станет заключение, которое предоставляется в банк.

Обратите внимание, что банк не оплачивает полную стоимость жилья. Он обеспечивает до 85% от оценочной стоимости, остальная сумма вносится в качестве первоначального взноса. Этот момент необходимо уточнить на этапе выбора банка, так как разные организации обеспечивают разное процентное покрытие займа. Для покупки квартиры предоставляется наибольшая помощь от банка.

Одобрение квартиры банком

Квартира должна нравиться не только покупателю, но и банку. Кредитные организации отказываются от сделок с неликвидной недвижимостью. Это значит, что выбранное жилье должно соответствовать нормам жилого помещения:

Такие требования связаны с тем, что в случае невозможности выплаты ипотеки заемщиком, банк должен будет продать недвижимость, чтобы окупить расходы. Ветхие здание и, тем более, дома под снос сложно продать новому жильцу.

Также банк проверяет жилье на возможные сложности с передачей в собственность. К примеру, наличие долгов по коммунальным услугам или прописанные несовершеннолетние дети или другие лица, которые в будущем могут опротестовать договор купли-продажи. В случае, если после проверки подобных казусов не выявится, банк начинает следующий этап сотрудничества.

Кредитный договор

Подписание кредитного договора становится основным этапом. С этого момента за банком и заемщиком закрепляются определенные права и обязанности. Кредитный договор закрепляет сотрудничество между сторонами. Остальные этапы пройдут достаточно быстро.

Получение средств

В зависимости от условий кредитного договора, деньги могут быть переведены на счет владельца или оставлены в депозитной ячейке. Могут применяться и другие способы передачи денег. Однако почти все эти случаи идут в обход заемщика, то есть он этих денег не видит и не получает. Это обеспечивает безопасность средств, а также является гарантией того, что сделка совершена.

Нотариальное удостоверение

Нотариальное удостоверение сделки не является обязательным условием при оформлении договора купли-продажи. Однако некоторые банки требуют это свидетельство, как гарант. Также обязательным нотариальное удостоверение становится в случаях, если жилье приобретается из долевой собственности. К примеру, квартира принадлежит 2 людям в равных частях. Нотариальное оформление завизирует отсутствие претензий для оформления договора у каждого участника.

Даже если банк не требует нотариального оформления сделки, покупателю рекомендуется самостоятельно стать ее инициатором. Эта платная услуга, н она дает гарантии того, что к договору нет претензий, которые выплывут в последствии.

Государственная регистрация и оформление ипотеки

После оформления договора купли-продажи жилье должно перейти в собственность нового владельца. Этот статус подтверждается регистрацией жилья. Результатом процедуры станет документ о праве собственности. Так как ипотека – это чаще всего кредит в залог приобретаемой недвижимости, то документ о праве собственности может взять на хранение банк в качестве гаранта возврата средств. Процедура государственной регистрации длится до 1 месяца.

Страхование

Недвижимость, приобретаемая в ипотеку, подлежит обязательному страхованию. Это обязательное условие банка, которое гарантирует, что в случае порчи недвижимости банк сможет вернуть свои средства. Также некоторые банки могут выдвигать требование о страховании жизни заемщика и созаемщиков, как дополнительные гарантии.

Процедура страхования не обязательно следует после регистрации жилья на нового владельца. Этот этап можно перенести и на более ранний срок. К примеру, сразу после оформления кредитного договора. Некоторые банки предлагают клиентам скидки при оформлении страховки через их организацию.

Дальнейшие действия

Дальнейшие действия ипотечника заключаются в соблюдении кредитного договора с банком. Это значит, что необходимо вовремя вносить очередные платежи для погашения ипотеки. Что касается жилья, то вселиться в квартиру можно сразу же после оформления прав собственности.

Нюансы и возможные проблемы при получении ипотеки

При оформлении ипотеки основное внимание стоит уделить условиям банка. Кредит предоставляется на срок до 20 лет. Большой срок выглядит удобным с той позиции, что обязательный ежемесячный платеж будет небольшим, однако при этом длительные кредитные взаимоотношения с банком не самое желанное последствие. Стоит обратить внимание на то, есть ли возможность досрочного погашения кредита и каким образом это происходит. К примеру, некоторые банки устанавливают лимит по максимальной ежемесячной сумме, которые не должен превышать 40% от дохода заемщика или созаемщиков.

Также проблемы могут возникнуть в случае, если у клиента не будет средств для очередной выплаты. Некоторые банки имеют функцию ипотечной заморозки, которую можно активировать в случае потери работы. Таким образом, гражданин приостанавливает выплаты на определенный срок – максимум до 1 года. После чего платежные обязательства возобновляются.

Также стоит помнить, что невыплата ипотеки ведет к потере имущества. За неуплату по кредиту банк имеет право продать жилье на аукционе. Если квартира будет продана по стоимости, превышающей долг заемщика банку, остальная часть средств будет ему возвращена. Однако нередко квартиры на аукционе теряют почти половину от своей первоначальной стоимости. Если даже после продажи квартиры банк останется в убытке, он имеет право восполнить расходы за счет продажи другого имущества ипотечника.

Особенности получения ипотеки на другие виды недвижимости

Кроме ипотеки для покупки квартиры, взять в долг у банка можно для:

Основным различием при получении ипотеки под разные типы жилья является сумма первоначального взноса. Банк покрывает за счет кредита определенный процент стоимости жилья. При этом самый высокий процент покрытия банк предлагает при покупке квартиры – до 85%. Однако в случае с покупкой загородного дома или для его строительства одобрено может быть всего 50% от необходимой суммы.

Довольно мало предложений получает заемщик при выборе ипотеки в строящемся доме. Застройщики часто откладывают сдачу дома, а также есть риск, что дом так и не будет сдан в эксплуатацию. Это невыгодно не только покупателю, но и банку. Избежать такого мошенничества можно только при постоянном сотрудничестве с надежными застройщиками, соответственно, одобрить квартиру в строящемся доме банк может, только если дом строят организации-партнеры.

Какие дополнительные шаги возможны в получении ипотеки?

Процедура оформления ипотеки достаточно стабильна, поэтому никаких отклонений от вышеизложенных этапов не будет. Однако для некоторых граждан таким этапом может стать сбор документов, необходимых для подачи заявки. Этот шаг необходим в любом случае, однако комплект документов может быть разным. К примеру, иногда банк не требует официального подтверждения доходов, однако за счет этого «бонуса» увеличивает общую ставку по кредиту.

Также к некоторых случаях банк может дополнительно требовать обновленную справку о доходах. Такое случается, если клиент не смог выбрать подходящую квартиру в отведенные ему 3 месяца. Причиной обновления справки могут быть и другие ситуации, из-за которых затянулась процедура оформления ипотеки.

Иногда для снижения ставки по ипотеке гражданам рекомендуется подготовить почву» в банке. Наиболее лояльные условия предлагаются действующим клиентам банка, поэтому рекомендуется подавать заявку в банки, карты которых оформлены. Однако приоритет отдается держателям зарплатных карт, так как ежемесячные переводы станут дополнительным подтверждением дохода заемщика. Некоторые банки делают скидку за выполнение определенных требований. К примеру, Сбербанк снижает ставку по ипотеке при электронной регистрации.

Ипотека без первоначального взноса

В статье подобно рассказывается об условиях получения ипотеки без первоначального взноса. Читатели узнают, как оформить такой вид ипотеки, какие требования будут предъявлены заемщику, какие банки готовы предоставить услугу населению.

Подробнее об ипотеке без первоначального взноса

При выдаче ипотеки клиентам, банковские учреждения обычно просят внести определенную сумму, которая может составлять от 10% до 90% от стоимости приобретаемой квартиры или дома. Это своеобразный способ защитить себя от нестабильной финансовой ситуации. Но не все люди, даже при условии стабильного дохода, могут накопить нужную сумму для первоначального взноса. Поэтому некоторые финансовые учреждения предоставляют возможность купить жилье в рассрочку без каких-либо финансовых вливаний на начальном этапе. Но заемщик в любом случае должен дополнительно обеспечить ипотеку залогом.

Кроме того, процентная ставка по ипотеке без первоначального взноса гораздо выше, чем с ним.

Кто может получить?

Часто льготные программы по ипотеке предоставляются военнослужащим, работникам социальной сферы, ученым, медикам, учителям.

Им предлагается либо сниженная процентная ставка, либо компенсация части кредита за счет государства.

Требования по ипотеке без первоначального взноса

У каждого финансового учреждение есть свои требования к заемщику, а также к залогу. В основном в качестве залога предоставляется уже имеющееся у заемщика жилье или квартира, приобретаемая в кредит.

Но также залогом может выступать транспортное средство, драгоценности, акции и другие ценные бумаги.

Требования к недвижимости

Если залогом выступает уже имеющаяся у клиента недвижимость, то она должна отвечать таким требованиям:

Требования к заемщику

Каждый банк имеет право выдвигать конкретные требования к клиенту, желающему взять ипотеку, но в основном заемщик должен соответствовать следующим пунктам:

Условия

Условия в разных банковских учреждениях отличаются незначительно. В основном отличия касаются процентной ставки, а сроки и суммы кредитов практически везде одинаковые.

В некоторых банках требуется дополнительно предоставить справки, документы или указать поручителей.

На какие процентные ставки можно рассчитывать?

Процентные ставки для ипотеки без первоначального взноса начинаются от 6-7% годовых. Низкие проценты больше присущи ипотечным предложениям для льготных категорий населения. Для остальных заемщиков процентные ставки начинаются от 9-10%. Верхний предел составляет 16-25% годовых.

В основном размер процентной ставки зависит от срока кредитования. Меньше всего придется заплатить тем, кто берет кредит на 1-5 лет. Максимальная ставка предусмотрена для клиентов, которые берут ипотеку на длительный срок. Каждый случай выдачи кредита рассматривается индивидуально, поэтому процентная ставка может быть уменьшена для некоторых заемщиков. Также имеет значение статус приобретаемой недвижимости: новостройка или вторичное жилье.

Суммы кредитов

Банковские учреждения выдают минимальные ипотеки от 300 тысяч рублей. Если клиенту нужна меньшая сумма, то ипотечный кредит переквалифицируется в обычный потребительский. Максимально банк может выдать до 30 миллионов рублей. Для ипотеки с первоначальным вносом эта сумма может быть увеличена до100 миллионов.

Максимальная сумма ограничивается не только доходами заемщика, но и регионом проживания. На самые большие суммы могут рассчитывать жители Москвы и Санкт-Петербурга, а также их областей.

Это обусловлено тем, что стоимость жилья в этих регионах превышает цены на недвижимость в других городах РФ.

Сроки кредитования

Минимальный срок кредитования по ипотеке – 1 год, но на такой срок занимают очень мало людей, поскольку ежемесячный взнос очень большой для среднестатистической семьи. В основном клиенты берут ипотеку на 15-20 лет. Максимальный срок – 30 лет. Переплата при таком длительном сроке будет очень большой, но ежемесячный платеж будет не слишком высоким и не подорвет бюджет семьи.

Прочие условия

Многие финансовые учреждения требуют привлечения поручителей или созаемщиков. В их роли могут выступать супруги, дети, родители или другие родственники заемщика. Обязательно, чтобы поручитель имел хорошие доходы и был платежеспособным.

В некоторых случаях может потребоваться справка о доходах по установленной форме 2-НДФЛ. Даже если банк не требует подтверждения доходов, он обязательно установит платежеспособность клиента по своим каналам. Кроме того, ипотека обеспечивается залогом.

Большинство банков предлагают клиенту страховку жизни и здоровья. При отказе от нее ипотека может быть выдана, но процентная ставка повышается на 0,5-3,5%.

Стоит отметить, что ипотечные кредиты без первоначального взноса выдаются только в национальной валюте – рублях.

Как отсутствие первоначального взноса влияет на условия по ипотеке?

Отсутствие взноса гарантировано повышает процентную ставку по ипотечному кредиту на 1-5%. Клиента, желающего приобрести жилье без первого взноса, будут поверять более тщательно, чем того, кто внес определенную сумму. Суммы, выдаваемые банком взаймы, для клиентов без первоначального взноса предлагаются меньшие, чем для тех, кто изначально внес 15-50% от стоимости жилья. В остальном условия не отличаются: сроки кредитования не превышают 30 лет в обоих случаях.

Как оформить ипотеку без первоначального взноса?

Чтобы оформить ипотечный кредит без первого взноса, следует сначала обратиться в банк и выяснить все условия. Возможно, более выгодно будет накопить за 1-2 года сумму для первоначального взноса, но в итоге не переплачивать несколько миллионов рублей. Льготные категории населения, такие как молодые семьи, врачи, военнослужащие, сотрудники МВД, ликвидаторы катастроф на АЭС, военнослужащие, жители Крайнего Севера и др. должны заранее подготовить документы, подтверждающие их статус.

Полный перечень льготных слоев населения можно узнать у кредитного консультанта в офисе банковского учреждения.

Что потребуется?

Для оформления ипотечного кредита понадобится сначала заполнить специальную анкету на официальном портале выбранного банка или непосредственно в отделении. Она содержит вопросы о составе семьи, уровне доходов, владении недвижимостью и автомобилями и т. д.

После одобрения заявки, в отделение банковского учреждения необходимо принести оригинал паспорта заемщика, а также созаемщиков и поручителей, если таковые имеются. Понадобятся справки с места работы о зарплате за последние полгода или год, ксерокопии всех страниц трудовой книжки. Если клиент относится к льготной категории населения, то нужно предоставить документы и справки, подтверждающие этот факт. Если ипотека берется под залог, то нужно принести документы на право владения недвижимостью или автомобилем.

Пошаговые действия

Пошаговое руководство по оформлению ипотечного кредита без первоначального взноса выглядит так:

Какой банк дает ипотеку без первого взноса?

В 2018 году ипотеку без первоначального взноса предоставляют многие банки, но в большинстве случаев они требуют залог или дают кредит только льготным категориям, за которых определенную сумму выплачивает государство. Рассмотрим самые выгодные предложения.