Я одинока и хочу взять ипотеку

Правда ли, что у замужней женщины больше шансов получить ипотеку, чем у одинокой? Даже если муж не работает официально и не может предоставить справку о зарплате?

С уважением,

Татьяна Я.

Татьяна, в этом есть доля правды. Но это действует как для женщин, так и для мужчин. Все дело в созаемщиках и поручителях по кредиту.

Ипотечные кредиты — это всегда большие суммы, а значит, большой риск для банка.

Поэтому в некоторых ситуациях еще одна фамилия человека в договоре, который выступает как созаемщик или поручитель, действительно может помочь.

Но не всегда. Давайте разберем на примере.

Допустим, Анастасии 25 лет, ее доход 75 тысяч рублей в месяц и она снимает квартиру за 25 тысяч. Она решила, что хочет платить 25 тысяч в месяц не за аренду, а за свою квартиру, и задумалась об ипотеке. Вот какие у нее могут быть варианты.

Никого не привлекать, брать ипотеку самостоятельно

В таком случае будут учитываться только данные потенциального клиента. Чтобы получить ипотеку на желаемых условиях, важны:

Если Анастасия решит оформить ипотечный кредит самостоятельно, банку будет важно, чтобы у нее был стабильный доход. Если доход неофициальный и Анастасия не сможет его подтвердить, шансы на получение кредита снизятся. В таком случае поможет второй человек — поручитель или созаемщик — или залоговое имущество.

Подать заявку с созаемщиком

Созаемщик несет перед банком те же обязательства по ипотеке, что и заемщик. Более того, при подаче заявки на кредит созаемщика тоже проверяют: важны кредитная история и подтвержденный доход. Созаемщик может претендовать на приобретаемое имущество, если иное не предусмотрено договором.

Банку спокойнее, когда по одному кредитному обязательству отвечают несколько человек: если один перестанет платить, сможет платить другой. Так снижается риск, что кредит не вернут.

Но включать созаемщика в договор стоит, только если у него хорошая кредитная история и стабильный доход. Эти факторы помогут получить большую сумму кредита или более выгодные условия.

Если у Анастасии когда-то были просрочки по кредитам или у нее неофициальный доход, созаемщик сможет это компенсировать. Если же и у созаемщика были просрочки по кредитам или он входит в межбанковский «черный список», то это только навредит: могут вообще отказать. Лучше подавать заявку одной или искать другого созаемщика.

Подать заявку с поручителем

При подаче заявки с поручителем банк не будет проверять его кредитную историю или доход. Поручитель как бы говорит банку: «Даю вам слово, что заемщик будет платить».

Если заемщик перестанет выполнять свои обязательства и банк обратится в суд, поручитель будет обязан выплачивать долг вместо заемщика.

Претендовать на имущество должника поручитель не сможет. Исключение — если поручитель оплатит кредит вместо него и через суд будет требовать компенсации этих расходов.

Если по каким-то причинам Анастасия не уверена, что банк одобрит ей ипотечный кредит, она может попросить кого-то выступить поручителем. В таком случае у поручителя и банка будет отдельный договор.

Поручителем может быть мама, папа (обычно если они не старше 65 лет, но зависит от банка), супруг, брат, сестра, друг или подруга.

Если бы был супруг

Если бы у Анастасии был супруг, он мог бы стать созаемщиком, поручителем или вовсе отказаться выступать стороной договора.

Супругу стоит стать созаемщиком, если у него хорошая кредитная история и он может подтвердить свой доход. Даже если он работает неофициально, банк может направить по месту работы запрос по форме банка и узнать его доход.

Если у супруга были просрочки, лучше сделать его поручителем, а не созаемщиком. Или вовсе не рассчитывать на него: негативная информация может ухудшить условия кредита или привести к отказу.

Вместо вывода

Еще один плательщик действительно увеличивает шансы на получение ипотечного кредита. Но для банка это не единственный фактор. Важнее, чтобы у созаемщика были хорошая кредитная история и возможность подтвердить доход. В ином случае его лучше не привлекать к ипотеке.

Штамп в паспорте сам по себе для ипотеки не нужен. Если у супруга или супруги плохая кредитная история, то в качестве созаемщика его или ее привлекать точно не нужно: это только навредит. Правило работает как для женщин, так и для мужчин.

Если вы не замужем или не женаты, вы все равно можете получить ипотечный кредит. Для банка важнее ваш доход, кредитная нагрузка и кредитная история.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Ипотека для матери-одиночки

Покупка жилья требует больших финансовых средств. Даже несмотря на то, что цены на недвижимость из-за кризиса снизились, без помощи ипотечного кредитования среднестатистическому жителю России приобрести квартиру не под силу. Что же говорить о женщинах, которые по разным причинам, воспитывают ребенка или детей без отца. Ипотека на стандартных условиях для них обременительна. Рассчитывать им можно на участие в льготных программах, направленных для решения жилищного вопроса малообеспеченных семей, особенно если в них имеются дети.

Покупка жилья требует больших финансовых средств. Даже несмотря на то, что цены на недвижимость из-за кризиса снизились, без помощи ипотечного кредитования среднестатистическому жителю России приобрести квартиру не под силу. Что же говорить о женщинах, которые по разным причинам, воспитывают ребенка или детей без отца. Ипотека на стандартных условиях для них обременительна. Рассчитывать им можно на участие в льготных программах, направленных для решения жилищного вопроса малообеспеченных семей, особенно если в них имеются дети.

Ипотека с точки зрения закона

Чтобы понимать почему матери-одиночке сложно участвовать без поддержки в ипотеке, необходимо понять суть двух понятий «ипотека» и «мать-одиночка».

Приобрести по договору ипотеки можно не всякое жилое помещение, а только то, которое является ликвидным.

Каждый банк выдвигает собственные ограничения, но к общим можно отнести следующие:

Программы для матерей-одиночек

К сожалению, специальных решений направленных на улучшение жилищных условий одиноких матерей не разработано. Но женщины могут участвовать в социальных программах, рассчитанных на финансовую поддержку:

Перечень государственных программ для участия женщин, в одиночку воспитывающих детей, небольшой:

Финансируются проекты из разных источников: федеральных, региональных, местных и внебюджетных.Размер субсидий не одинаков в разных регионах, так как зависит от многих факторов, в том числе стоимости квадратного метра жилой площади.

Как получить?

Оформить ипотеку можно двумя способами:

Заработная плата одинокой матери, которая растит, кормит, одевает, развивает ребенка едва ли окажется достаточной для того, чтобы еще и производить долгосрочные платежи за ипотеку.

Поэтому рассмотрим второй вариант получения.

Что потребуется?

Женщине потребуется взаимодействовать с органами государственной власти и с коммерческими структурами, знакомиться с условиями ипотечного кредитования и действующих социальных программ, собирать документы.

Рассчитывать на быстрое решение жилищной проблемы можно при наличии солидных накоплений, сертификата на материнский капитал, поддержку родных и близких, готовых выступить в качестве надежных поручителей.

Пошаговые действия

Порядок действий очень важен в процедуре получения социальной ипотеки:

Особенности ипотеки

Имея одного ребенка и один источник дохода, сложно претендовать на большой кредит в банке, направленный на покупку жилья.

Специальных программ, федеральных и региональных, осуществляющих поддержку женщин в статусе матери-одиночки нет.

С одним ребенком

Если одинокий родитель, имеющий одного ребенка, не подходит под действие госпрограмм, то он не имеет особых преимуществ, и в случае низкого уровня заработной платы попадает в зону риска. Но при наличии доходов препятствий нет.

С двумя детьми

Льготы действуют в течение разного времени и это зависит от количества детей в семье:

Как только срок льготного кредитования завершается, ставка возвращается на прежний уровень.

С материнским капиталом

Преимущества ипотеки с материнским капиталом:

Например, «Сбербанк» предлагает программу «Ипотека плюс материнский капитал» на привлекательных условиях. Ставку в 7,9% можно снизить за счет:

Без первого взноса

Первый взнос на данном этапе функционировании ипотечной системы является обязательным параметром. Его размер может составлять не менее 40% при приобретении жилья уже имевшего собственника, и не меньше, чем 30% по покупке квартиры во вновь построенном доме.

Одинокие матери могут найти банк, который позволяет в качестве первого взноса использовать средства материнского капитала или при участии в льготной программе внести всего 10% от стоимости приобретаемого жилья.

Как оценить вероятность одобрения?

Учитывая, что доход заемщика должен покрывать долговые издержки и обеспечивать нормальное проживание семьи, перед подачей заявки в банк, следует оценить собственные возможности.

Расчет можно произвести онлайн с помощью кредитного калькулятора, находящегося в свободном доступе в интернете.

Этот инструмент на основании данных:

предоставит информацию, какую сумму необходимо будет вносить в кассу банка. Эта цифра должна составлять не менее 50-60% от общей суммы доходов матери.

Как повысить?

Факторами, которые будут способствовать повышению шанса на одобрение ипотечного кредита, стандартные:

Наличие положительной кредитной истории в финансовой российской системе и в конкретном банке будет немаловажным фактом при принятии решения кредитной комиссией.

Преимущества и недостатки ипотеки для матери одиночки

Благодаря действующим программам, в которых участвуют коммерческие банки, матери-одиночки могут заключать ипотечные договоры с низкими процентными ставками.

Цена на ипотечное жилье для особых категорий граждан в различных регионах может быть на уровне себестоимости.

Минусы

К недостаткам подобной ипотеки можно отнести ограниченность выбора:

Следует знать, что при оформлении ипотеки можно воспользоваться только одним средством помощи от государства: материнским капиталом или субсидией.

Как взять ипотеку одинокой женщине с ребенком

Ипотека для женщины с детьми может стать единственным выходом, если нет собственного жилья. Однако сможет ли мать-одиночка получить одобрение от банка? И реально ли оформить кредит на выгодных условиях без огромной переплаты? Дают ли ипотеку одинокой женщине с ребенком или даже не стоит пытаться подать заявку, расскажем далее.

Условия ипотеки для одинокой женщины

Ипотека одинокой женщине с ребенком должна выдаваться на одинаковых с другими заемщиками условиях. Никаких ограничений банки не выдвигают. Более того, государство предусмотрело несколько программ поддержки для семей с детьми, к которым также относятся одинокие и разведенные матери.

Однако на практике получить одобрение ипотеки для женщины с ребенком непросто. Виной тому сложное финансовое положение, в котором находятся многие матери-одиночки. Но если у потенциального заемщика стабильный доход и постоянная работа, получить кредит вполне возможно.

По статистике, женщины берут ипотеку чаще мужчин, так что условия займа для них будут стандартными.

Обычно банки выдвигают следующие условия ипотеки для женщины с детьми:

Как взять ипотеку женщине с ребенком без подтверждения своего дохода? Для этого следует обратиться в банк, выдающий жилищные кредиты по двум документам. В частности, такие программы есть в Сбербанке (скачать условия) и ВТБ (скачать анкету). Решение принимается на основании имеющейся кредитной истории клиента и результатов проверки достоверности анкеты. Обычно ипотека без справок о зарплате выдается под более высокий процент, в меньшей сумме и при наличии крупного первого взноса.

Можно ли взять ипотеку женщине с ребенком в любом понравившемся банке? Все зависит от требований кредитной организации и ее внутренней политики. Однако более реально получить одобрение в крупном авторитетном, чем в небольшом коммерческом банке. Для обращения лучше выбрать таких гигантов ипотечного рынка, как Сбербанк, ВТБ, Россельхозбанк (скачать условия), Альфа-Банк (скачать условия выдачи и погашения ипотеки) и т.д. Тем более, что здесь можно оформить кредит с господдержкой.

Как банк принимает решение

Дадут ли ипотеку одинокой женщине, зависит от ситуации. Вполне возможно получить одобрение, ведь банк принимает решение, учитывая многие факторы. Однако отсутствие финансовой поддержки супруга является своего рода риском для кредитора. Его будет интересовать, кто сможет оказать материальную помощь женщине в случае денежных неурядиц (увольнение или длительный больничный по уходу за ребенком).

Отличным выходом станет привлечение созаемщика, то есть человека, несущего аналогичную ответственность за выплату кредита. Новым участником кредитной сделки может являться любой человек, но лучше если это будет отец ребенка, родители или взрослые дети женщины. Кроме этого, банк учитывает следующие факторы:

Доход обратившейся за кредитом женщины рассчитывается на нее и детей (в размере прожиточного минимума). Далее учитываются текущие кредитные обязательства, которые она обязана ежемесячно выплачивать. Если после вычета всех необходимых платежей остается сумма, достаточная для погашения ипотеки, банк вполне может принять положительное решение. Но и на этом этапе возможно серьезное занижение суммы кредита, к примеру, по причине плохой банковской истории или реструктуризации долга в прошлом. Таким образом, ответ кредитора полностью зависит от условий займа и кредитоспособности потенциального заемщика.

Ипотека для женщины в декрете практически недоступна, ведь она не сможет выплачивать кредит. Даже если клиентка абсолютно уверена, что вскоре выйдет на работу. Лучшим вариантом, как взять ипотеку одинокой женщине с ребенком, станет возвращение к своим трудовым обязанностям. По наработке требуемого стажа можно подать заявку на кредит. Но и в этом случае следует позаботиться о созаемщиках, потому как высока вероятность ухода на больничный с детьми, соответственно снижения дохода.

Требования к ипотечным созаемщикам и поручителям те же, что и к заемщикам. Следует привлекать к сделке только платежеспособных людей (то есть с высокой зарплатой), с хорошей кредитной историей и желательно без банковских долгов.

До скольки лет можно взять ипотеку женщине, зависит от банка. Некоторые кредиторы устанавливают различные возрастные рамки в зависимости от пола заемщика. Это связано с разным временем выхода на пенсию, когда у человека значительно снижается доход. Поэтому банки выдают кредиты с выплатой до определенного возраста. К примеру, ипотека от Сбербанка для женщины с ребенком или без детей доступна до 75 лет на момент полного погашения задолженности.

Льготы по ипотеке женщинам с детьми

Ипотека для женщины с двумя детьми сейчас стала более доступна благодаря государственным программам поддержки. Существуют льготы на получение и выплату кредита, которые помогут сэкономить немало денег. Какие субсидии действуют по ипотеке для женщины с 2 детьми:

Дают ли ипотеку незамужним женщинам с тремя и более детьми на льготных условиях? Государство предусмотрело способы упростить выплату кредита таким заемщикам:

Кроме того, одинокие женщины с детьми могут использовать любые другие виды субсидирования, которые им полагаются законом. К примеру, сертификаты для молодых специалистов или жителей села. Дают ли ипотеку одиноким женщинам с ребенком при наличии таких льгот? Решение полностью остается за банком, потому как учитывается кредитоспособность клиентки и возможные риски невыплаты.

Процентная ставка по ипотеке при использовании жилищного сертификата будет ниже, чем по аналогичным программам.

Не стоит рассчитывать на стопроцентное одобрение только по причине использования государственной поддержки. Конечно, при рассмотрении кредитной заявки банк учтет наличие сертификатов, но это не будет решающим фактором. Женщине в любом случае придется подтвердить свое стабильное материальное положение.

Обратите внимание на внутренние банковские программы для ипотечных заемщиков. К примеру, в Сбербанке молодые семьи до 35 лет могут воспользоваться льготными условиями кредитования, в том числе и матери-одиночки. При рождении ребенка им предоставляется отсрочка выплаты, предусмотрена пониженная процентная ставка.

Как решиться на ипотеку

Как решиться на ипотеку одинокой женщине? Ответ на этот вопрос зависит от сложившейся ситуации. К примеру, снимать жилье за 15-20 тысяч рублей в месяц долгие годы намного менее выгодно, чем взять ипотеку. Во втором случае вы вносите деньги в счет собственного жилья, а не за право временного пользования квартирой.

Рассчитать размер будущего ежемесячного платежа и переплату поможет кредитный калькулятор, который есть на сайте любого ипотечного банка.

Однако брать крупный кредит на длительный срок, не имея достаточного дохода, по крайней мере неразумно. Нужно предусмотреть следующие моменты:

Стоит отдельно сказать об ипотеке для женщины с ребенком формально замужем. По жилищному кредиту супруг заемщика должен выступать созаемщиком, потому как имущество приобретается в совместную собственность. Дают ли ипотеку женщине с ребенком без соблюдения этого условия? Нет, придется привлечь формального супруга к кредитной сделке или сначала оформить брачный договор.

Как я взяла квартиру по программе семейной ипотеки, будучи матерью-одиночкой

Я мать-одиночка с двумя детьми (10 лет и 1 год), преподаю английский язык частным порядком. Расскажу вам, как недавно мне удалось выгодно взять двухкомнатную квартиру в Краснодаре по семейной ипотеке.

В начале этого года у меня было два основных актива: однушка в ближнем Подмосковье (выплатила ипотеку в 2016 году), которую я сдаю, и однушка в Москве, в которой мы живем. На тот момент остаток по ипотеке на нее составлял примерно 1 млн с ежемесячным взносом 30 тысяч рублей.

Был февраль, я тосковала по отпуску и решила от нечего делать посмотреть на цены на квартиры у моря. Посмотрела, потрясла головой — нет, не морок. Цены реально дотянулись, а кое-где и перебили московские. Из любопытства я глянула цены на недвижимость в Краснодаре, так как от него ехать до моря на машине 1,5-2 часа. И это могло быть неплохим вариантом, если проводить там больше стандартных двух недель, которые я выделяю на отпуск. Внезапно уровень запросов местных застройщиков оказался адекватным. В голове немедленно зародился план взять ипотеку с материнским капиталом в качестве первого взноса.

Чуть позже я вспомнила, что моя приятельница с мужем недавно взяли ипотеку на двушку в Краснодаре, написала им и спросила про их застройщика. А дальше просто позвонила застройщику и объяснила свою ситуацию: есть материнский капитал, готова рассмотреть двухкомнатную квартиру в районе 3,5 млн, не дороже. У них оказалось две таких квартиры, совершенно одинаковых, только на разных этажах. Причем в следующем корпусе продажи еще не открылись, но было заранее известно, что ценник сразу будет выше. Я не стала гневить удачу, выбрала тот вариант, который повыше, и представительница застройщика передала меня с рук на руки их местному биржевому брокеру.

Тут надо сказать, что я ИП с патентным налогообложением (преподавателю это выгоднее), поэтому работать со мной готовы очень немногие банки. Это минус, конечно, но ипотеку я беру не каждый год, а налоги плачу каждый. Просто так ипотеку с 15% первоначальным взносом мне не хотел давать никто. ВТБ предложил вариант по двум документам и с 30% первым взносом. Материнский капитал как часть взноса использовать было нельзя, но можно было вложить позднее. Сбережения у меня были, но на 30% от 3,5 млн они не тянули никак.

Я поняла, едва ли остальные банки будут более благосклонны и решила довериться брокеру застройщика. Надо отдать ей должное, она дралась за меня, как лев. Подавала апелляции в банки, которые отказали мне в первый раз, генерировала различные варианты. В итоге основной банк застройщика согласился дать мне ипотеку с 30% первоначальным взносом, часть которого составит материнский капитал. Это около 55%, остальные 45% я выскребла из всех углов. Дополнительно представительница банка велела мне закрыть кредитку, чтобы снизить теоретическую долговую нагрузку. Полностью закрывать я не стала, но снизила лимит с 400 тысяч рублей до 100 тысяч рублей.

В итоге мне одобрили кредит в банке «Кубань Кредит» по программе семейной ипотеки с процентной ставкой 4,7% годовых. Ежемесячный платеж составляет около 15 тысяч рублей. А за свою подмосковную квартиру я получаю от жильцов 17,5 тысячи рублей. Сразу же отправляю эту сумму на ипотечный счет и закидываю на 2,5 тысячи рублей в месяц больше, уменьшая платеж. Понятное дело, что 2,5 тысячи на фоне общего долга в 2,5 млн — это капля в море. Но капля, как известно, камень точит.

Торопиться с выплатой краснодарской ипотеки я не планирую, учитывая, что процент ниже инфляции. До конца года я хочу закрыть московскую ипотеку, параллельно откладываю понемногу на ремонт новой. По прикидкам мне понадобится около 600 тысяч рублей. К февралю рассчитываю накопить хотя бы 200-250 тысяч рублей, чтобы начать, а потом уже буду вкидывать по ходу. Такая история.

Читатели пишут. Здесь делятся опытом и рассказывают свои финансовые истории

Ипотека для матерей-одиночек в Сбербанке в 2021 году

Ипотека для матерей-одиночек в Сбербанке — это возможность улучшить жилищные условия с привлечением дотаций из бюджета. Для оформления субсидии необходимо соответствовать базовым требованиям, установленным как государством, так и банком.

Льготы для одинокой мамы для получения жилищного кредита зависят от официального статуса неполной семьи. Именно данный факт и определяет, куда обращаться девушке за выплатами: в муниципалитет, органы соцзащиты или непосредственно в банк.

Государство позволяет использовать материнский капитал при оформлении льготного займа. Следовательно, ипотечный кредит одиноким женщинам с детьми легче погасить.

Может ли одинокая мать претендовать на покупку жилья при помощи ипотечного кредита

Все категории населения имеют право на покупку недвижимости за счет ипотеки. Но специальных программ для кредитования матерей-одиночек банками не предусмотрено. В данном случае, оформление возможно на общих условиях или с привлечением государственных субсидий.

В этом году матерям-одиночкам дают ипотеку только при условии внесения первоначального взноса в размере не менее 15% от стоимости недвижимости. Минимальная сумма кредита составляет 300 тыс. на срок до 30 лет. В среднем, ставка варьируется в пределах 6-14% годовых, в зависимости от величины государственной поддержки.

Ипотеку дают только на условиях обязательного страхования цели кредита на весь срок выплаты. Дополнительно, банк навязывает оформление полисов в отношении жизни и здоровья заемщика, но только по добровольной воле. Следует учитывать, что указанная страховка повышает шансы на одобрение и снижает процентную ставку.

Взять ипотечный кредит на квартиру маме-одиночке сложно, требуется собрать крупную сумму на первоначальный взнос, подготовить полный пакет документов, подтвердить имеющийся доход. В большинстве случаев, этого недостаточно, потому что банк требует дополнительное обеспечение — поручительство. Нередко, при отсутствии созаемщика, ипотека незамужним матерям выдается под залог недвижимости.

Одобрят ли ипотеку разведенной женщине с одним ребенком

Условия для мамы с одним малышом не меняются. Одобрение зависит от:

Дадут ли ипотечный кредит одинокой матери с двумя детьми

Мать-одиночка двоих и более детей имеет право претендовать на более выгодные условия получения ипотеки. При рождении второго ребенка государством выдается материнский капитал, который разрешено инвестировать в покупку недвижимости. Его можно использовать в качестве первоначального взноса по ипотеке или указать как дополнительную гарантию при ее оформлении. Впоследствии, всю сумму направить в счет погашения задолженности.

Требования Сбербанка к одинокой маме

При оформлении ипотеки, необходимо соответствовать условиям и требованиям банка:

Условия предоставления ипотеки для матери-одиночки в Сбербанке ничем не отличаются от стандартных требований к заемщикам. При несоблюдении одного из пунктов, клиенту будет отказано в рассмотрении заявления.

Основные банковские требования при предоставлении льготной ипотеки могут незначительно отличаться из-за государственного субсидирования.

Как взять ипотечный кредит одинокой матери

Получить ипотеку одинокой маме можно двумя путями: оформить ее на стандартных условиях в банке или по программе льготного кредитования незащищенных слоев населения. Во втором случае, возможность получения субсидии зависит от жилищных условий семьи, ее платежеспособности и наличии в субъекте проживания государственных преференций.

Взять ипотеку матери-одиночке можно прямо банке или обратившись к ипотечному брокеру в агентстве по недвижимости.

Этапы оформления ипотечного кредита

Оформление ипотеки для матери-одиночки складывается из нескольких этапов:

Для каждого банка предусмотрены свои нюансы оформления кредита, отличия могут быть в последовательности этапов или заключении сделки.

Оформить ипотечный кредит после одобрения можно в течение 90 дней.

Пакет документов для оформления ипотеки

Для подачи заявки необходимо предоставить:

При оформлении социальной ипотеки или с обеспечением, потребуются дополнительные документы:

Ипотечные программы для одиноких мам от Сбербанка

Льготные условия по ипотеке для матери-одиночки в Сбербанке не предусмотрены, однако, они могут принять участие в государственных программах, действующих по территории всей страны:

Участие в любой программе возможно только, если заемщик попадает в льготную категорию, в ином случае, ипотека оформляется на стандартных условиях.

Ипотека с государственной поддержкой для матери с детьми

Ипотека со ставкой 6% для матерей-одиночек — это субсидированная программа с господдержкой для семей с двумя или тремя детьми.

Нецелевой кредит под залог недвижимости

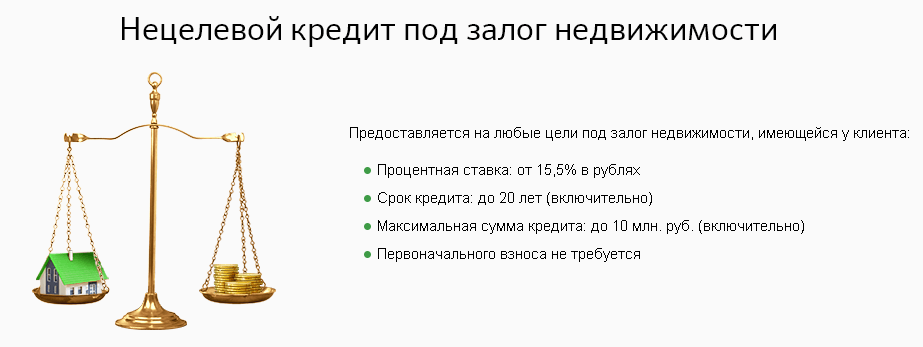

Ипотека для матери-одиночки без первоначального взноса – предполагает оформление займа под залог недвижимости без подтверждения цели кредитования.

Основные условия и требования:

Без первого взноса оформить кредит практически невозможно.

Программы помощи государства в погашении ипотечного кредита одинокой матери

Все государственные программы нацелены на помощь незащищенным слоям населения, поэтому банки и агенты по недвижимости готовы сопровождать клиента на всех этапах сделки. Они подскажут, куда обратиться для регистрации объектов жилья, где оформить справки и как правильно заемщику спланировать собственные действия.

Программа «Молодая семья» для одиноких матерей

Льготы по ипотеке матерям-одиночкам предусмотрены в рамках программы «Молодая семья». О том, как зарегистрироваться и зарегистрировать ребенка в ипотечной квартире читайте здесь.Несмотря на отсутствие отца в семье, мама может единолично зарегистрироваться в очереди для участия в программе по месту жительства, но только при условии, что:

Дополнительные требования предъявляются банком при оформлении кредита.

Заемщик получает 40% субсидии от государства на первоначальный взнос или дальнейшую выплату процентов. Для семей без детей полагается дотация в размере 30%. Государством не предусмотрены специальные возможности смягчения условий по ипотеке, законом оговорен размер преференций в размере 30-40%.

Документы на социальную ипотеку для одиноких матерей:

Ипотека плюс материнский капитал

Материнский капитал для одиноких матерей выдается государством при рождении второго ребенка. Полученные средства можно направить на первоначальный взнос при оформлении ипотеки или для погашения «тела» кредита уже после покупки недвижимости.

Материнский капитал может помочь быстрее погасить задолженность, в особенности, если его использовать вместе с программой «Молодая семья».

Минусы социального жилья

Несомненно, государство заинтересовано в помощи незащищенным слоям населения, но жилищные льготы и льготные программы для матерей-одиночек имеют некоторые нюансы:

Суть жилищной политики в обеспечении социальных гарантий в области жилищных прав граждан всех категорий, в том числе и малоимущих. На практике, описанные недостатки преобладают над достоинствами программы.

Как рассчитать сумму ипотеки с помощью калькулятора Сбербанка

Чтобы посчитать процентную ставку необходимо в ипотечном калькуляторе указать сумму ипотеки для матери и срок, на который она берется. Процентная ставка в годовых будет зависеть от первого взноса. Рассчитанный размер ежемесячного платежа можно изменять за счет корректировки исходных данных.

Как уменьшить процентную ставку по жилищному кредиту в Сбербанке

Варианты снижения процентной ставки:

Как одинокая мать может повысить свои шансы на получение ипотечного кредита

Чтобы повысить шансы на получение ипотеки необходимо:

Можно ли взять ипотечный кредит одинокой матери без первоначального взноса

Оформить ипотеку без первоначального взноса можно в «Металлинвестбанке», но под ставку 14% годовых (без страхования жизни и здоровья — 15%). Но в данном случае, ежемесячный платеж не должен быть больше половины совокупного дохода семьи. Также можете получить кредит на недвижимость без ПВ в следующих банках:

Льготники имеют право получить субсидию из бюджета на частичное погашение ипотеки.

Есть ли беспроцентная ипотека для одиноких мам

Оформить ипотеку без процентов можно при соблюдении некоторых требований:

Оформление осуществляется в местных органах муниципальной власти. В случае одобрения, «тело» кредита оплачивается заемщиком, а все проценты — государством.

Ипотека от Сбера для матерей в декрете

Особых предложений и требований к женщине находящейся в декретном отпуске нет. И поэтому ориентироваться следует на стандартные требования и нормы описанные в этой статье.