Нужна крупная сумма денег: можно ли взять кредит в двух банках

Идея оформить кредит сразу в двух банках, чтобы получить крупную сумму денег даже при небольшом уровне доходов, наверняка появлялась у многих заемщиков. Некоторые от нее сразу же отказывались, полагая, что такая операция относится к разновидности мошеннических схем. Другие, напротив, решались на риск. Возможно ли теоретически оформить ссуду в 2-х банках одновременно, насколько это законно и чем чревато для заемщиков? Об этом – далее.

Получение нескольких кредитов одновременно: юридические тонкости

Законность оформления 2-х кредитов зависит от того, каким именно образом потенциальный заемщик планирует это сделать. Существует несколько вариантов:

На практике наиболее распространенным является первый вариант: заемщики подают заявки одновременно в несколько банков, рассчитывая, что смогут получить 2 и более займа. Такая ситуация сопровождается определенными рисками и для кредиторов, и для заемщика.

Если на погашение 2-х ссуд у человека будет уходить свыше 70-80% от его дохода, уже через пару месяцев могут возникнуть просрочки. Таким образом, не оценив здраво свои возможности и не позволив это корректно сделать банку при помощи скоринга, клиент рискует попасть в число должников и способствует ухудшению качества кредитных портфелей финансовых учреждений.

Чтобы застраховать себя от подобных рисков, кредиторы активно пользуются услугами бюро кредитных историй (БКИ). О том, что о клиенте могут узнать банки из кредитного отчета, – более подробно.

Где учитывается заявка на получение кредита, и могут ли банки о ней узнать

Как мы уже сказали, многие заемщики для получения кредита формируют одновременно несколько заявок в разных банках. Соответственно возникает вопрос, где учитывается факт подачи клиентом кредитной заявки.

На первый взгляд анкета клиента должна учитываться только в том банке, куда он ее подал. В действительности же это не совсем так. Банк, получив заявку, формирует запросы в бюро кредитных историй и согласно закону получает кредитное досье клиента – вернее, его основную часть, в которой содержатся сведения о действующих кредитах. БКИ в свою очередь отражает запрос банка в закрытой части кредитной истории заемщика. В итоге выходит, что каждая поданная заявка учитывается в кредитном досье клиента с указанием всей информации (сумма запроса, цель, ответ банка и т.п.). В тоже время стоит еще раз отметить, что вся эта информация хранится в закрытой части истории, которая по закону может быть раскрыта только по запросу заемщика. Эти нормы закреплены в федеральном законе от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях» (ст. 4, ст. 9 и ст. 13).

Таким образом, может показаться, что банк не имеет доступа к информации о запросах клиента в другие кредитные организации. Однако это утверждение ошибочно.

К примеру, на официальном сайте Национального бюро кредитных историй (НБКИ) в разделе «Продукты и услуги для кредиторов» (http://www.nbki.ru/servicescredit/monitoring/statistic/) содержится перечень критериев оценки заемщиков, который позволяет банкам получать списки клиентов других банков, соответствующих заданным параметрам. В том числе кредитор может узнать:

Также у НБКИ есть специальная услуга для кредиторов под названием «Сигнал», которая предусматривает оповещение кредитора о появлении новых счетов его действующих заемщиков в других кредитных организациях.

Подводя итог, можно сделать вывод, что при необходимости БКИ предоставляют банкам информацию из закрытой части кредитного досье заемщика. Это подтверждают и сами финансисты, хотя теоретически это противоречит нормам ФЗ «О кредитных историях».

Может ли подача нескольких кредитных заявок повлиять на решение банка

Начальник управления розничных кредитных рисков ЮниКредит Банка Виктория Полякова подтверждает, что в получаемых банком от БКИ отчетах содержатся сведения о том, сколько раз и с какой целью по потенциальному заемщику запрашивалась информация по кредитной истории другими банками. Каждый запрос от финансовых учреждений можно связать лишь с подачей данным клиентом заявки на кредит.

Не отрицает факт предоставления данной информации и генеральный директор НБКИ Александр Викулин: «Банк, обратившийся в бюро, видит количество запросов кредитной истории, их давность, цель кредита, в связи с которым осуществлялось обращение другого банка, сумму займа».

Сергей Капустин, руководитель дирекции оценки рисков ОТП Банка, не видит повода для отказа клиенту в связи с поданными заявками на кредиты в другие банки. Если заемщик «качественный», ссуду он все равно получит. По мнению финансиста, несколько кредитов пытаются оформить только проблемные клиенты, у которых не хватает доходов, есть или были просрочки и т.п. Они должны отсеиваться при проверке, независимо от того, стало банку известно об их намерении получить 2 ссуды, или нет.

Подводя итог, можно сказать, что идея оформить 2 кредита одновременно несет в себе слишком много рисков. Лучше предоставить банку полную достоверную информацию о целях кредитования и своем материальном положении и довериться финансистам. Как ни парадоксально, но при помощи беспристрастного анализа и современного программного обеспечения можно более точно определить, сможете ли вы «осилить» несколько кредитов, нежели если вы попытаетесь принять решение самостоятельно.

Кредит в двух банках

Можно ли взять кредит в нескольких банках одновременно? Обычно такой вопрос становится актуальным, когда нужна крупная сумма денег, а размер займа, предоставляемого одним банком, недостаточен для определенных целей.

С юридической точки зрения ограничений по тому, сколько кредитов можно взять одному человеку, не существует, однако большинство банков придерживаются по этому вопросу более строгой позиции.

Почему банки не любят заемщиков, уже имеющих кредиты?

Кредитная политика банков направлена на повышение прибыли от выдаваемых ссуд при одновременном уменьшении кредитных рисков. Чтобы быть уверенными, что заемщик сможет добросовестно погашать задолженность, банки проверяют его платежеспособность и оценивают соотношение долговых обязательств к размеру ежемесячного дохода. В среднем, допустимым считается соотношение, когда платежи по имеющимся кредитам не превышают 50 процентов от дохода. В противном случае риск, что заемщик будет допускать просрочки платежей, возрастает, и банки стараются оградить себя от потенциально проблемных клиентов.

Помимо оценки платежеспособности заемщика, банки анализируют и структуру долговой нагрузки. Имеющиеся у клиента ипотека и автокредит не вызывают подозрений, а вот одновременное наличие большого количества потребительских кредитов наводит на мысли, что человек привык жить не по средствам и не умеет грамотно планировать расходы.

Важным критерием оценки заемщика является и кредитная история. К человеку, своевременно погашающему кредиты, банки испытывают большее доверие, чем к должнику с просрочками, и зачастую готовы выдавать ответственному клиенту дополнительные займы.

Можно ли подать заявки на кредит одновременно в несколько банков?

В принципе, в том, чтобы направить сразу несколько запросов в разные организации, нет ничего странного. Если деньги нужны срочно, и Вы не уверены, что выбранный банк примет по вашей заявке положительное решение, или предложит приемлемую % ставку, разумно подстраховаться и попытаться заручиться согласием других кредиторов.

К сожалению, у этого плана имеются свои минусы. При рассмотрении заявок банки направляют запросы в бюро кредитных историй (БКИ). Эти запросы фиксируются в кредитной истории, и в дальнейшем статистика запросов может стать доступной всем банкам, интересующимся платежной репутацией заемщика. Если в кредитном отчете содержится информация, что за последнее время заемщиком неоднократно интересовались разные банки, это даст кредиторам понять, что клиент, возможно, планирует оформить сразу несколько кредитов. Такое предположение влияет на скорринговый балл и существенно снижает шансы заемщика на получение займа, поскольку мешает банкам адекватно взвесить возможную долговую нагрузку.

Как взять кредит в нескольких банках одновременно: рекомендации

Сколько кредитов можно взять в одном банке?

Ответ на этот вопрос зависит от кредитной политики конкретной организации. Большинство банков предпочитают кредитовать постоянных клиентов, поэтому, если Вы успели зарекомендовать себя как надежный заемщик, у Вас есть все шансы получить одновременно несколько займов. Конечно, не стоит забывать про допустимую кредитную нагрузку. Если доход позволяет Вам обслуживать несколько кредитов, предоставьте в банк справки о зарплате или о дополнительных выплатах (при наличии).

Также банки обычно стараются не выдавать одному человеку несколько кредитов одинакового назначения. Если у Вас уже есть ипотека или автокредит, попробуйте взять потребительскую ссуду или кредитную карту, и наоборот.

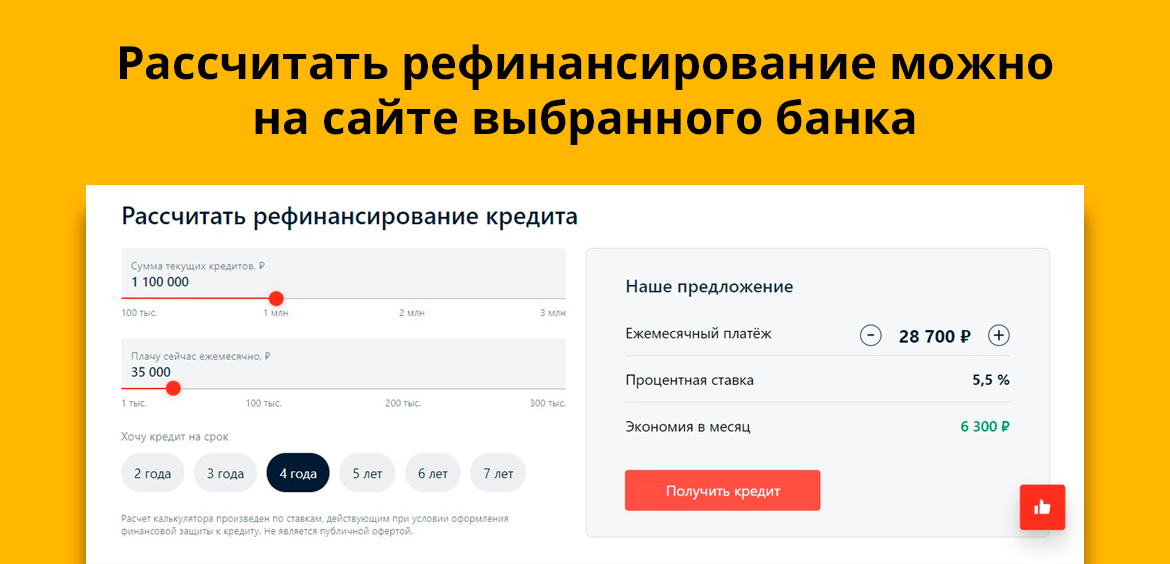

Таким образом, однозначно ответить, сколько кредитов можно взять одновременно в Сбербанке или в любой другой организации, нельзя. Хороший доход и положительная кредитная история повышают лояльность кредиторов, но если ваше финансовое положение оставляет желать лучшего, ограничитесь одним займом или оформите рефинансирование. Главное – трезво оцените свою платежеспособность, чтобы не оказаться в еще более затруднительном материальном положении с кредитами, погашать которые Вы не в состоянии.

Мне одобрили кредиты сразу три банка. Я могу получить их все?

Вчера взял кредит наличными на 700 тысяч рублей в «Почта-банке». Тем временем «Райффайзенбанк» тоже одобрил мне кредит на 700 тысяч, а «Альфа-банк» — на 391 тысячу.

Могу ли я взять и другие одобренные кредиты, хотя бы еще в одном банке?

Благодарю за ответ 🙂

Валерий, здесь все зависит от вашей кредитной нагрузки и от того, как скоро о первом кредите узнает бюро кредитных историй.

Какая кредитная нагрузка допустима

Чтобы одобрить кредит, банку нужно убедиться, что заемщик его потянет. Для этого банк проверяет кредитную нагрузку заемщика: сколько у него открытых кредитов, на какие суммы, какие по ним платежи и какой у него доход. Если кредитная нагрузка выше определенной планки, банк отказывает в кредите.

С октября 2019 года Центробанк планирует установить единую планку кредитной нагрузки для всех банков, хотя ее точный размер пока неизвестен. До тех пор в каждом банке она своя, в среднем от 40 до 60% постоянных доходов.

Давайте посмотрим на примере. Допустим, у вас один кредит на 700 тысяч рублей с платежами по 20 тысяч в месяц на 35 месяцев. Ваш постоянный доход — 55 тысяч в месяц, и нет никакого имущества или созаемщика. Тогда ваша кредитная нагрузка — чуть больше 35%. Если вы возьмете еще один такой же кредит, нагрузка вырастет до 70%. С точки зрения банков это слишком много: велика вероятность, что вы не потянете платежи по кредитам. Банку не нужен клиент с просрочкой, поэтому, скорее всего, во втором кредите вам откажут.

Банк имеет право отказать в кредите, даже если уже одобрил заявку. Его одобрение действует определенное время, и в любой момент в течение этого времени вы можете взять кредит, но только если кредитная нагрузка не увеличилась. Если банк узнает, что вы взяли кредит в другом месте, он может попросить подать заявку заново и проверить кредитную нагрузку с учетом нового кредита. Вы получите второй кредит, только если с ним ваша кредитная нагрузка все еще будет ниже предельной.

Вам также выдадут второй кредит, если банк не успеет узнать о первом.

Как часто обновляется кредитная история

При обращении за кредитом вы даете согласие на проверку своей кредитной истории: какие у вас были кредиты, сколько вы по ним платили, как быстро выплатили, что с кредитами сейчас и кто ими интересовался. Все это кредитные организации проверяют при рассмотрении заявки в бюро кредитных историй.

По закону, когда вы берете кредит, кредитная организация обязана сообщить об этом хотя бы в одно БКИ в течение пяти рабочих дней. Может оказаться так, что вы обратились за вторым кредитом, а первый кредитор еще не успел за вас отчитаться.

Этим пользуются мошенники. За короткий срок они обращаются за несколькими кредитами в надежде получить сразу все. К сожалению, иногда это срабатывает.

Немного другая ситуация, когда заемщик обращается за кредитом не сразу после одобрения, а через какое-то время. Перед выдачей денег банки не всегда заново проверяют кредитную историю, потому что это дополнительные расходы. Даже если она меняется, банк может не сразу об этом узнать. В таком случае может оказаться, что банк одобрит кредит, даже если у вас уже выросла кредитная нагрузка.

Возвращаясь к вашей ситуации. Раз вам одобрили кредит в трех банках, сейчас ваша кредитная история в порядке. Если с новым кредитом нагрузка не превысит примерно половины дохода, скорее всего, банк вам не откажет. Кроме того, все получится, если другие банки, одобрившие вам кредиты, не узнают вовремя о первом кредите.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Можно ли оформить два кредита сразу

Порой у граждан возникает желание взять два кредита одновременно, и технически это вполне реально осуществить. Банки такую схему кредитования не приветствуют, но преградой это не станет. Главное объективно оценить свой уровень платежеспособности, чтобы потянуть выплату двух ссуд сразу.

Взять два кредита может любой платежеспособный гражданин РФ. Вы можете выбрать любые банки с Бробанк.ру, подать им заявки и получить деньги в долг. Но предварительно обязательно ознакомьтесь с особенностями такого двойного оформления.

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Когда актуально оформление двух кредитов

Казалось бы, что мешает заемщику оформить ссуду необходимого размера в одном банке. Это и удобнее, и проще. Но не всегда в рамках одной компании можно получить кредит необходимого лимита.

Когда актуально оформление двух кредитов сразу:

В любом случае основной причиной оформления нескольких кредитов сразу становится недостаточная сумма одной ссуды. Даже если запросить в банке кредит под залог недвижимости, все равно можно получить много: решение в любом случае принимается на основе анализа платежеспособности заемщика, анализа его доходов и расходов.

Можно ли взять два кредита в одном банке

Вы можете подать только одну заявку на кредит в текущий момент. То есть вы направляете запрос, банк принимает решение и озвучивает сумму, которую готов выдать. И невозможно сказать “дайте мне два таких кредита!”. Точнее, сказать-то вы можете, но банк это проигнорирует.

Немного другая ситуация — если вы обращаетесь за вторым кредитом позже. Например, вы взяли в Сбербанке кредит 3 месяца назад, но вам вновь нужны деньги для решения своих вопросов. И вы снова идете в Сбер.

Тут возможны такие варианты развития событий:

При оформлении второго кредита в этом же банке вам также нужно собрать полный пакет документов, включая справки о доходах. Исключение — зарплатные клиенты.

Реструктуризация вместо второго кредита

Банкам не интересно сотрудничество, при котором заемщик будет выплачивать два кредита одновременно. Это два договора, которые нужно обслуживать, тратить на это ресурсы. Гораздо проще, если хороший клиент будет платить один кредит, но большего размера.

Схема реструктурирования первого кредита вместо выдачи второго:

Многие банки сами предлагают качественным заемщикам реструктуризацию с увеличением суммы. Лично мне постоянно слал подобные предложения Альфа-Банк, примерно каждые полгода.

Если же кредиты нужны вам одновременно

В одном и том же банке сразу два кредита не получить — это однозначно. А вот если обратиться к разным кредиторам одновременно, сделку вполне можно провернуть. Но при условии, что оба кредитора не будут знать друг о друге.

Банки не приветствуют множественные заявки на кредиты, так как это мешает им объективно оценить заемщика. Например, банк на основе анализа платежеспособности выдает гражданину 500 000 рублей. Но если бы он знал о существовании другого кредита, то отказал бы или дал только 200 000 с учетом платежей по тому обязательству.

Советы заемщикам:

У вас будет два новых долговых обязательства, которые вы обязаны исполнять. Если не платить по счетам, вы столкнетесь с “двойной дозой” служб взыскания банков и коллекторов.

Как взять два кредита одновременно

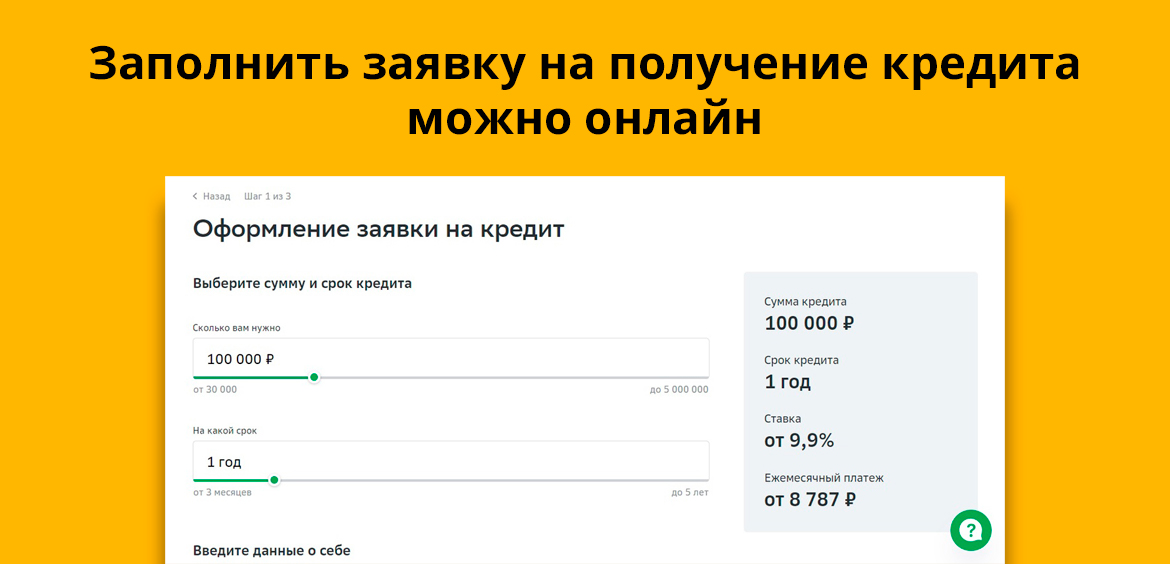

Банки принимают заявки на получение кредитов онлайн, что значительно упрощает процесс оформления. Вы можете хоть ночью выбрать 2-3 банка и поочередно направить им запросы.

На Бробанк.ру располагаются все банки РФ, которые выдают кредиты наличными и принимают заявки через интернет. Можете изучить условия выдачи, тарификацию, требования к заемщикам и сразу приступить к оформлению.

Порядок действий:

Так что, взять кредит в двух банках сразу вполне реально. Вы можете взять даже три ссуды сразу, если уверены, что сможете их погашать без проблем. Кредиты нецелевые, расходовать полученные деньги можно как угодно.

Почему все-таки за кредитом нельзя обращаться в несколько банков сразу?

Вы часто пишете, что нельзя обращаться за кредитом в несколько банков сразу, потому что от этого кредитная история ухудшится и ни один банк не одобрит кредит.

С моей точки зрения это выглядит так же, как если бы мне на рынке отказали в покупке овощей все продавцы, мимо которых я прошел, оценил товар и спросил цену.

Объясните, пожалуйста, почему все-таки банки обижаются, если попросить кредит сразу у нескольких банков-конкурентов?

Я читал вашу статью «Почему за кредитом нельзя обращаться в несколько банков сразу». Вся она держится на одном предложении: «Когда клиент оставляет много кредитных заявок, банк не знает, почему он так делает. Может быть, вы ищете выгодный кредит. А может быть, у вас финансовые трудности и вы просто ищете дурачка, который даст вам денег».

Мне непонятна логика такого вывода. Конечно, когда я отправляю заявку в несколько банков, я ищу более выгодный кредит. Да, я хожу на рынке мимо продавцов и ищу дурачка, который продаст мне картофель за 50 рублей, когда все вокруг продают за 80. Так и с банком. Да, человек ищет «дурачка», который даст денег дешевле.

Я вижу в этом какое-то подобие картельного сговора. Банки против того, что человеку выгодно. А человеку выгодно именно сразу в несколько банков обратиться, чтобы выбрать наилучший вариант. Банки это право ограничивают. Потому что банкам так выгоднее. Чтобы человек по незнанию обратился в не самый дешевый банк и остался там.

Станислав, никто не может запретить вам подавать заявки на кредит сразу в несколько банков. И никто не может запретить банкам вам отказать. В ситуации с рынком здесь есть одно принципиальное отличие — в риске.

На рынке сделка исполняется мгновенно и без риска: вы передаете продавцу деньги, он вам — товар. Риск, что вы заберете товар и не заплатите, довольно низок, поэтому никого не тревожит, что вы ходите по рынку и выбираете лучшую цену.

С банками ситуация не как на рынке. Представьте, что вам позвонил знакомый Петя и попросил взаймы 5000 рублей до зарплаты. Вы согласились дать ему эту сумму на днях. А потом вы узнали от вашего общего друга Васи, что Петя попросил 5000 рублей у него и еще у 10 общих знакомых. Согласитесь, первая ваша мысль будет такой: у Пети проблемы.

На первом этапе надежность потенциального заемщика оценивает скоринг — это полуавтоматическая система. На решение скоринга влияют десятки критериев, у каждого банка они свои, но почти все учитывают обращения за кредитами в другие банки. Зная, что заемщик обратился за кредитом сразу в несколько банков, скоринг может сделать два вывода:

Если банк не хочет нести этот риск, он откажет. Если же банк расположен выдавать рискованные кредиты — может и одобрить. Скоринг нужен, чтобы банк оценил риск и принял взвешенное решение о работе с вами — так же, как вы принимаете взвешенное решение о работе с банком.

Сейчас у многих кредиторов на сайтах есть специальные кредитные калькуляторы, которые помогают без отправки заявки понять, на какую сумму кредита можно рассчитывать. Чтобы примерно оценить условия кредита, пользуйтесь этими калькуляторами — информация о том, что вы ими пользуетесь, никак не влияет на вашу кредитную историю.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.