Как предпринимателям на ПСН уменьшить патент на страховые взносы в 2021 году: читаем разъяснения ФНС

В каком порядке уменьшить сумму налогов по нескольким патентам на взносы, если наемный работник задействован только по одному из патентов? Можно ли при расчете налога в рамках ПСН учесть взносы, которые были уплачены не в полном размере? Как уменьшить патент на сумму погашенной задолженности по взносам? Ответы на эти и другие вопросы, связанные с порядком уменьшения стоимости патента на взносы, а также примеры расчетов приведены в письме ФНС от 02.06.21 № СД-4-3/7704@.

Общие правила уменьшения патента на взносы

Напомним, что с 1 января 2021 года действует новый пункт 1.2. статьи 346.51 НК РФ. Эта норма разрешает предпринимателям на патенте уменьшать сумму налога, исчисленную за налоговый период, на:

ВАЖНО

Взносы и пособия уменьшают сумму налога только в том случае, если они перечислены в пользу сотрудников, которые заняты в «патентной» сфере деятельности.

О том, что ИП уменьшил сумму налога на взносы и пособия надо уведомить налоговые органы. Рекомендуемая форма уведомления приведена в письме ФНС от 26.01.21 №СД-4-3/785@ (см. « Опубликована форма уведомления об уменьшении стоимости патента на сумму взносов »).

Куда подать уведомление

В какой налоговый орган направить уведомление об уменьшении сумму налога на взносы?

Уведомление подается в ту инспекцию, где ИП состоит на учете в качестве плательщика патентного налога. Документ можно принести лично, направить по почте с описью вложения или прислать в электронной форме по телекоммуникационным каналам связи. В последнем случае уведомление нужно завизировать усиленной квалифицированной электронной подписью.

Если ИП в календарном году получил несколько патентов, действующих на территории разных субъектов РФ, то он вправе подать уведомление в любой из налоговых органов, в котором он состоит на учете в качестве плательщика патентного налога.

Если ИП на момент подачи уведомления снят с учета в качестве налогоплательщика, применяющего ПСН, то он вправе подать этот документ в ту инспекцию, где он ранее состоял на учете в указанном качестве.

Порядок уменьшения патента на взносы

Каков порядок уменьшения суммы налога на страховые взносы, если у ИП нет работников/если у ИП есть работники?

Если у предпринимателя нет наемных работников, то патентный налог можно уменьшить на всю сумму уплаченных за себя взносов (см. « Фиксированные взносы ИП за себя в 2021 году »).

Что касается предпринимателей с наемными работниками, то они вправе уменьшать налог на взносы и на пособия не более, чем на 50% (см. « ИП на ПСН смогут уменьшать стоимость патента на сумму взносов »).

ИП получил патент со сроком действия 01.01.2021 — 31.03.2021. Сумма налога, исчисленная за налоговый период, — 15 тыс. рублей. При этом 01.02.2021г. ИП нанял работника.

05.03.2021 в инспекцию подано уведомление, в котором:

Учитывая, что в данном случае сумма налога может быть уменьшена не более, чем на 50%, сумма к уменьшению составит 7,5 тыс. рублей (15 тыс. рублей х 50%).

Таким образом, ИП вправе уменьшить сумму исчисленного налога не более чем на 7,5 тыс. рублей.

Работник занят в одном виде «патентной» деятельности

Как учесть страховые взносы при исчислении сумма налога по всем патентам, полученным в календарном году, если ИП использует работников только по одному из патентов?

В 2021 году налоговым периодом признается календарный месяц, если патент выдан на весь год. Если же патент выдан на 11 месяцев и меньше, то налоговый период — это срок, на который выдан патент (п. 1.1 и п. 2 ст. 346.49 НК РФ).

Если ИП в календарном году получил несколько патентов, и наемные работники заняты в деятельности хотя бы по одному из патентов, то 50-процентное ограничение применяется при уменьшении суммы налога, исчисленного в отношении всех патентов, у которых налоговый период (период действия) приходится на тот период, когда ИП использовал труд работников.

ИП получил 3 патента:

При этом 05.08.2021г. ИП нанял работника по виду деятельности, применяемому в рамках патента № 3.

Уведомление об уменьшении суммы налога по всем указанным патентам ИП подал 10.10.2021 г.

В таком случае по патенту № 1 ИП вправе уменьшить исчисленную сумму налога на сумму уплаченных в периоде действия патента взносов «за себя» без ограничения.

А вот по патентам № 2 и № 3 нужно применить ограничение в размере 50 %, поскольку в период их действия ИП использовал труд наемного работника.

Взносы с «суммы превышения», погашение задолженности по взносам

Можно ли уменьшить налог на сумму погашенной задолженности по взносам за предыдущий календарный год, а также на сумму взносов в размере 1% с доходов, превышающих 300 тыс. рублей за расчетный период?

Сумма налога, исчисленная за налоговый период, может быть уменьшена на те взносы, которые были уплачены в этом налоговом периоде (подп. 1 п. 1.2 ст. 346.51 НК РФ).

Таким образом, ИП вправе уменьшить сумму налога, исчисленную за налоговый период, на сумму уплаченных в данном периоде взносов, в том числе в размере 1% с доходов, превышающих 300 тыс. рублей. Также патентный налог можно уменьшить на сумму погашенной задолженности по взносам, в том числе за предыдущий год.

ИП получил патент со сроком действия 01.04.2021 — 31.08.2021.

При этом 01.07.2021 г. он заплатил страховые взносы в размере 1% с доходов, превышающих 300 тыс. рублей за предыдущий расчетный период (01.01.2020 — 31.12.2020).

В данной ситуации ИП вправе уменьшить сумму налога на указанные взносы в пределах ограничений, предусмотренных пунктом 1.2 статьи 346.51 НК РФ.

Основание для отказа в уменьшении налога на взносы

В каком случае инспекция может отказать в уменьшении налога на страховые взносы?

Если взносы не уплачены, налоговый орган уведомит ИП об отказе в уменьшении суммы налога. В этом случае придется заплатить полную стоимость патента. Позже, когда взносы будут перечислены, ИП сможет повторно обратиться за уменьшением налога по ПСН (абз. 12 п. 1.2 ст. 346.51 НК РФ). При этом Налоговый кодекс не ограничивает число таких обращений.

Если взносы уплачены в меньшем размере, чем заявлено в уведомлении, то инспекторы сообщат об отказе в уменьшении налога в соответствующей части (абз. 13 п. 1.2 ст. 346.51 НК РФ).

ИП получил патент, сумма налога по которому — 10 тыс. рублей. При этом он не использует труд работников. В период действия патента ИП уплатил страховые взносы в размере 8 тыс. рублей. Затем он подал уведомление об уменьшении суммы налога. Сумма, которую ИП заявил к уменьшению, — 10 тыс. рублей.

Поскольку сумма фактически уплаченных страховых взносов меньше, чем заявлено в уведомлении, инспекция вправе уменьшить сумму налога по патенту только на 8 тыс. рублей. В отношении 2 тыс. рублей, которые ИП не уплатил, налоговый орган откажет в уменьшении налога.

Уменьшение патента на остаток взносов

Как уменьшить патент на сумму взносов, которые не были учтены в полном объеме при уменьшении налога по ранее представленным уведомлениям?

Если предприниматель подал уведомление об уменьшении налога по нескольким патентам, а сумма уплаченных взносов (с учетом 50-процентоного ограничения) по одному из патентов оказалась больше исчисленной суммы налога, то ИП вправе перенести сумму данного превышения на другой(ие) патент(ы) при уменьшении по нему (ним) суммы налога. Этот вывод следует из абзаца 8 пункта 1.2 статьи 346.51 НК РФ.

ИП получил 3 патента:

При этом с 01.05.2021г. ИП использует труд работника.

1 июня 2021 года ИП уплатил страховые взносы в размере 35 тыс. рублей. Уведомление об уменьшении суммы налога по патенту № 2 подано 15 июня 2021г.

Поскольку ИП использует труд работника в налоговом периоде, то сумма налога по патенту № 2 уменьшается не более, чем на 12,5 тыс. рублей (25 тыс. руб. х 50%).

Следовательно, при уменьшении суммы налога на сумму взносов у ИП остается сумма превышения в размере 22,5 тыс. рублей (35 тыс. руб. – 12,5 тыс. руб.).

По остальным патентам ИП вправе уменьшить сумму налога на сумму указанного превышения. При этом по патенту № 1 можно уменьшить сумму налога на всю сумму страховых взносов, поскольку в период действия данного патента труд работников не использовался. Оставшуюся сумму превышения в размере 7,5 тыс. рублей (22,5 тыс. рублей — 15 тыс. руб.) ИП вправе перенести на патент № 3 в целях уменьшения суммы налога по нему, но не более чем на 50% в связи с наличием работника.

Как уменьшить патент на страховые взносы в 2021 году: разбираемся с нюансами

C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021, которое утверждено на прошлой неделе. Рассказываем, как правильно заполнить его, обойдя подводные камни.

Как заполнить уведомление

Рекомендуемая форма уведомления, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Уведомление состоит из трёх частей:

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части.

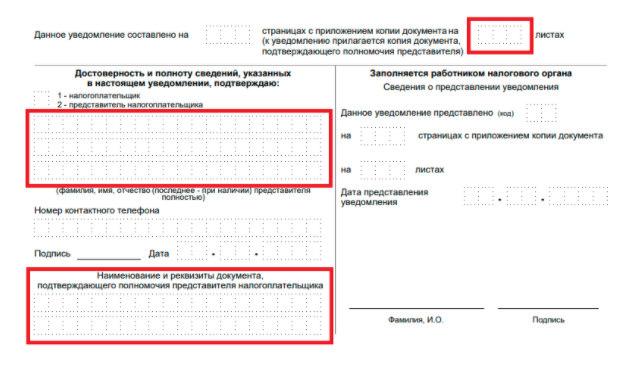

На титульном листе укажите:

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на. »).

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

На что нужно обратить внимание

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2021. Этот день — воскресенье, поэтому срок передвигается на 1 марта. В январе 2021 предприниматель уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление, в котором на листе А указал данные полученного патента, в частности, в строке 030 — 20000.

На листе Б вписал следующие показатели:

Теперь Иванов не должен оплачивать патент, так как его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2021 году. Для этого нужно будет снова заполнить и подать уведомление, и указать в нём уже только остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить:

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Одна третья стоимости патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст уведомление об уменьшении.

В уведомлении на листе Б она укажет:

Теперь до 31 декабря 2021 ей останется перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

Инспекторы могут отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021 года, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть по заявлению.

Порядок новый и ещё не обкатанный на практике, поэтому скорее всего будут появляться вопросы и разъяснения от налоговиков. Мы будем следить за развитием событий и сообщать в блоге. Подписывайтесь, чтобы ничего не пропустить!

Как заполнить форму КНД 1112021 для уменьшения патента на страховые взносы

Если у ИП на патенте нет сотрудников, он может вообще не платить налоги. А ИП с сотрудниками может уменьшить стоимость патента наполовину. Разбираем, как подать документы на вычет

Михаил Кратов

С 2021 года ИП на патенте могут уменьшать стоимость патента на страховые взносы, уплаченные за себя и за сотрудников. Для этого надо подать в налоговую уведомление по форме КНД 1112021. Разбираем, как рассчитать налоговый вычет и подать уведомление.

Какие взносы можно вычесть из стоимости патента

ИП на патенте могут уменьшать размер налога на сумму взносов:

Нельзя принять к вычету только страховые взносы на травматизм за сотрудников.

В каком периоде можно принять к вычету взносы

Налог можно уменьшить на сумму страховых взносов, если они уплачены в период действия этого патента.

ИП на патенте не доплатил взносы в 2020 году 7000 ₽, а уплатил их только в сентябре 2021 года. На эти 7000 ₽ можно уменьшить стоимость патента, который действует в сентябре 2021 года.

Если патент куплен на один месяц, его стоимость можно уменьшить только на взносы и больничные, оплаченные в том же месяце. Если на более долгий срок — патент уменьшается на все взносы, уплаченные в период его действия.

Если сумма страховых взносов больше, чем стоимость патента, — можно зачесть переплату в счет будущих патентов. Главное, чтобы соблюдалось условие о едином периоде уплаты взносов и налога на патенте.

Например, ИП купил первый патент на июнь, июль и август 2021 года за 10 000 ₽, а страховых взносов за этот период уплатил на 20 000 ₽. Сумму переплаты в 10 000 ₽ можно будет зачесть для уменьшения налога по следующему патенту, который действует в 2021 году.

Как рассчитать вычет по патенту

ИП с сотрудниками, занятыми в деятельности по патенту, вправе уменьшить налог не более чем на 50%. ИП без сотрудников — на 100%.

Допустим, стоимость патента — 43 500 ₽, уплаченные взносы — 50 000 ₽.

| ИП без сотрудников | ИП с сотрудниками |

|---|---|

| Предприниматель может обнулить стоимость патента и не платить ничего либо возместить уплаченные за патент 43 500 ₽ | Предприниматель может вычесть или возместить 50% стоимости патента: 43 500 × 50% = 21 750 ₽ |

Если ИП одновременно ведет один вид бизнеса на патенте, а другой — на УСН или ОСН, нужно вести раздельный учет пособий и взносов на каждом режиме.

Взносы ИП за себя можно принять к вычету как захочешь: хоть на патенте, хоть на УСН.

Взносы за сотрудников — только на том режиме, в котором заняты сотрудники.

Например, у ИП Петрова есть магазин на УСН «Доходы» и ремонт обуви на патенте. В магазине и ремонте обуви есть по одному сотруднику.

Петров должен уплатить 90 000 ₽ налога на УСН и 30 000 ₽ на патенте.

ИП платит страховые взносы за себя: 40 874 ₽. Их он может либо зачесть в налог на УСН, либо на патент, либо разделить как хочет. Например, 10 874 ₽ пойдут в зачет патента, а 30 000 ₽ — в зачет на УСН.

Взносы за сотрудников можно учитывать только в том налоговом режиме, где оформлены сотрудники. ИП уплатил такие взносы:

Как заполнить форму КНД 1112021

Для уменьшения налога на патенте ИП должен уведомить налоговую по форме КНД 1112021. Уведомление состоит из трех частей:

Титульный лист. Здесь нужно указать код налогового органа, ИНН и ФИО предпринимателя, номер телефона, дату, календарный год периода действия патентов, по которым уменьшается налог. В конце — поставить подпись.

Лист А. Здесь нужно указать номера патентов, дату начала действия патента и дату его окончания, их стоимость, которую хотите уменьшить. Если у вас больше двух патентов, заполните несколько листов А.

По каждому патенту нужно заполнить семь строк:

Должны выполняться соотношения:

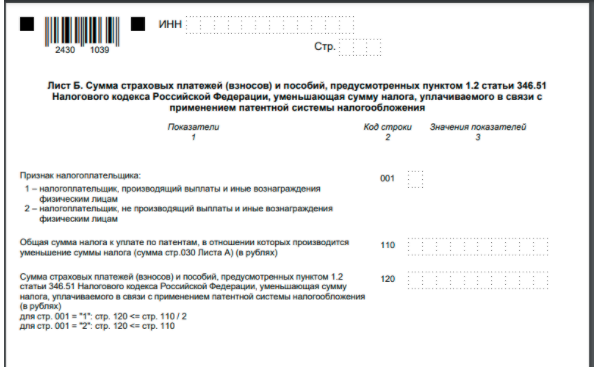

Лист Б нужен для отражения суммы страховых взносов и пособий, которые ИП или компания хотят принять к вычету. Тут заполняют четыре строки:

1. Строка 110 — стоимость всех патентов, на которые нужно получить вычет: сумма всех строк 030 с листа А.

2. Строка 120 — общая сумма взносов, на которые можно уменьшить патент.

Если ИП работает без сотрудников и сумма взносов больше стоимости патента, в строке 120 нужно указать полную стоимость патента. Если сумма взносов меньше стоимости патента — сумму уплаченных взносов.

Например, стоимость патента 20 543 ₽, предприниматель уплатил 33 774 ₽ страховых взносов за себя. В строке 120 он указывает 20 543 ₽.

3. Строка 130 — общая сумма взносов и пособий, уменьшающая налог, которая была учтена в предыдущих уведомлениях: сумма из строки 050 листа А;

4. Строка 140 — сумма взносов и пособий, оставшаяся после уменьшения налога: строка 140 = строка 110 − (строка 120 + строка 130).

Дальше приведем примеры, как заполнять форму в разных ситуациях.

Примеры заполнения формы КНД 1112021 для ИП с сотрудниками и без

ИП без сотрудников. ИП Ромашкин шьет одежду. Он оформил патент с 1 апреля по 30 июня, его стоимость 37 734 ₽. Ромашкин может уплатить эту сумму до конца срока действия патента — до 30 июня.

15 апреля ИП перечисляет страховые взносы за себя — 40 874 ₽ — и сразу подает уведомление на налоговый вычет.

На листе А предприниматель укажет:

Лист Б заполнит так:

Остаток 3140 ₽ Ромашкин сможет учесть при покупке следующего патента в этом году. Для этого после подачи заявки на патент ему нужно будет снова заполнить и подать уведомление КНД 1112021.

Теперь Ромашкин не должен платить за патент, так как его стоимость полностью покрылась за счет взносов. Получается, что в апреле Ромашкин уплатил 40 874 ₽ взносов и больше ничего не должен.

ИП с сотрудниками. ИП Потапенко занимается грузоперевозками. Годовой патент для него стоит 109 000 ₽. У предпринимателя есть один сотрудник. Предприниматель платит страховые взносы за себя и сотрудника на общую сумму 115 000 ₽ в год.

Перечисленные взносы за себя и сотрудников полностью перекрывают стоимость патента ИП Потапенко. Но предприниматели с работниками могут уменьшить стоимость патента не более чем на 50%, поэтому в уведомлении надо будет указать такие суммы.

В уведомлении на листе А:

Сумму для строки 050 рассчитали так: 54 500 ₽ — половина стоимости патента. Это максимальная сумма, которую можно принять к вычету. Взносы 115 000 ₽ больше, чем 50% от стоимости патента. Значит, к вычету нужно принять 54 500 ₽.

Лист Б ИП Потапенко заполнит так:

Получается, что Потапенко уплатит только половину налога по патенту — 54 500 ₽.

Всего предприниматель уплатит за год налогов и взносов: 54 500 + 115 000 = 169 500 ₽.

Как подать уведомление в налоговую

Уведомление направляют в налоговую, где ИП получил патент, одним из следующих способов:

Электронный документ нужно подписать усиленной квалифицированной электронной подписью.

Датой отправки уведомления будет считаться:

Если налоговая не прислала отказ в течение 20 дней, считайте, что ваше заявление принято. Отдельного уведомления от налоговой, что «все хорошо», может и не прийти.

Почему налоговая может отказать в вычете

Если налоговая прислала отказ, нужно исправить ошибки и подать уведомление повторно.

Налоговая может отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Нужно исправить ошибки и подать форму КНД 1112021 повторно.

Как вернуть переплату, если вы уже оплатили патент

Переплату можно вернуть по действующему патенту и по патенту с истекшим сроком действия. Порядок возврата в обоих случаях будет одинаковым.

Вернуть деньги можно на расчетный счет или учесть их в стоимости будущих патентов.

Для возврата денег нужно написать в налоговую заявление на возврат по форме КНД 1150058.

Для зачета переплаты в счет будущих платежей нужно написать заявление по форме КНД 1150057.

Заявление на возврат денег или на зачет переплаты можно подать в течение 3 лет со дня уплаты налога.

Подать заявление можно на бумаге в налоговую, почтой, в электронном виде через личный кабинет на сайте ФНС или через оператора ЭДО. Деньги должны вернуть в течение месяца.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Сейчас читают

Как заполнить нулевую декларацию по УСН

Даже если ИП или ООО на упрощенке не вели деятельность, они все равно обязаны отчитываться в налоговую. Рассказываем, как правильно это сделать

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Как зачесть фиксированные взносы ип в счет патента

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 2 июня 2021 г. № СД-4-3/7704@ Об уменьшении суммы налога, уплачиваемого в связи с применением ПСН

На основании пункта 1.2 статьи 346.51 Кодекса сумма налога, уплачиваемого в связи с применением ПСН, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации.

Абзацем 9 пункта 1.2 статьи 346.51 Кодекса предусмотрено, что налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму указанных в данном пункте страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН.

При этом в случае, если ИП в календарном году получил несколько патентов, действующих на территории разных субъектов Российской Федерации, то он вправе подать уведомление об уменьшении суммы налога в любой из налоговых органов по месту постановки на учет в качестве налогоплательщика, применяющего ПСН.

Если ИП на момент подачи указанного уведомления снят с учета в качестве налогоплательщика, применяющего ПСН, то он вправе осуществить его подачу в налоговый орган, в котором он ранее состоял на учете в указанном качестве.

2. По вопросу уменьшения суммы налога, уплачиваемого в связи с применением ПСН, на сумму уплаченных ИП страховых взносов за своих работников и страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в фиксированном размере за себя.

На основании пункта 1.2 статьи 346.51 Кодекса сумма налога, уплачиваемого в связи с применением ПСН, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации.

Согласно абзацу 5 указанного пункта статьи 346.51 Кодекса страховые платежи (взносы) и пособия уменьшают сумму налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается налог в связи с применением ПСН.

При этом налогоплательщики (за исключением налогоплательщиков, указанных в абзаце 7 пункта 1.2. статьи 346.51 Кодекса) вправе уменьшить сумму налога на сумму указанных в данном пункте страховых платежей (взносов) и пособий, но не более чем на 50 процентов.

Согласно абзацу 7 пункта 1.2 указанной статьи Кодекса налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Кодекса.

Таким образом, ИП, применяющий ПСН и имеющий работников, вправе уменьшить исчисленную сумму налога как на сумму фактически уплаченных страховых взносов за своих работников, так и на сумму уплаченных страховых взносов в фиксированном размере на обязательное пенсионное страхование, обязательное медицинское страхование за себя. При этом общая сумма такого уменьшения не должна превышать 50 процентов от суммы налога, исчисленного за налоговый период.

— сумма страховых взносов, уплаченных в феврале 2021 года за работника, составляет 4 тыс. рублей;

— сумма страховых взносов, уплаченных январе 2021 года за себя, составляет 5 тыс. рублей.

С учетом установленного статьей 346.51 Кодекса ограничения на уменьшение суммы налога не более чем на 50 процентов сумма к уменьшению составит 7,5 тыс. рублей (15 тыс. рублей Ч 50%). Таким образом, ИП вправе уменьшить сумму исчисленного налога не более чем на 7,5 тыс. рублей.

3. По вопросу применения ИП ограничения по уменьшению суммы налога на страховые взносы, но не более чем 50 процентов в отношении налога, исчисленного по всем патентам, полученным ИП в календарном году, в случае использования ИП работников только по одному из полученных патентов.

Согласно пункту 1.1 статьи 346.49 Кодекса в 2021 году налоговым периодом признается календарный месяц, если иное не предусмотрено пунктом 2 названной статьи Кодекса.

Пунктом 2 статьи 346.49 Кодекса установлено, что, если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

Согласно абзацу 6 пункта 1.2 статьи 346.51 Кодекса налогоплательщики (за исключением налогоплательщиков, указанных в абзаце 7 названного пункта) вправе уменьшить сумму налога на сумму указанных в данном пункте страховых платежей (взносов) и пособий, но не более чем на 50 процентов.

В соответствии с абзацем 7 пункта 1.2 указанной статьи Кодекса налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Кодекса.

Таким образом, если ИП в календарном году получил несколько патентов и при осуществлении деятельности хотя бы по одному из них он использует труд наемных работников, то при уменьшении суммы налога на сумму уплаченных страховых взносов, исчисленного в отношении всех патентов, у которых налоговый период (период действия патента) приходится на период, в котором использовался труд наемных работников, действует ограничение на уменьшение суммы налога не более чем 50 процентов.

ИП получил 3 патента:

— патент N 1 со сроком действия 01.01.2021-31.03.2021;

— патент N 2 со сроком действия 01.01.2021-31.12.2021;

— патент N 3 со сроком действия 01.07.2021-01.10.2021.

При этом 05.08.2021 ИП нанял работника по виду деятельности, применяемому в рамках патента N 3.

Уведомление об уменьшении суммы налога по всем указанным патентам ИП подал 10.10.2021.

По патенту N 1 ИП вправе уменьшить исчисленную сумму налога на сумму уплаченных в периоде действия патента страховых взносов в фиксированном размере на обязательное пенсионное страхование, обязательное медицинское страхование.

По патентам N 2 и N 3 действует ограничение в размере 50 процентов, поскольку в период действия указанных патентов ИП был использован труд наемного работника.

4. По вопросу уменьшения суммы налога, уплачиваемого в связи с применением ПСН, на сумму погашенной задолженности по уплате страховых взносов за предыдущий календарный год, а также на сумму уплаченных страховых взносов в размере 1 процента с доходов, превышающих 300 тыс. рублей за расчетный период.

При этом пунктом 1 статьи 430 Кодекса установлено, что плательщики, указанные в подпункте 2 пункта 1 статьи 419 Кодекса, в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, уплачивают установленный фиксированный размер страховых взносов плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

На основании пункта 2 статьи 432 Кодекса суммы страховых взносов за расчетный период уплачиваются плательщиками не позднее 31 декабря текущего календарного года, если иное не предусмотрено указанной статьей. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Согласно подпункту 1 пункта 1.2 статьи 346.51 Кодекса сумма налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации.

Таким образом, ИП, применяющий ПСН, вправе уменьшить сумму налога, исчисленную за налоговый период, на сумму уплаченных в данном периоде страховых взносов, в том числе исчисленных в размере 1 процента с доходов, превышающих 300 тыс. рублей, а также на сумму погашенной задолженности по уплате страховых взносов, в том числе за предыдущий год.

ИП получил патент со сроком действия 01.04.2021-31.08.2021.

При этом 01.07.2021 он уплатил страховые взносы в размере 1 процента с доходов, превышающих 300 тыс. рублей за предыдущий расчетный период (01.01.2020-31.12.2020).

В данной ситуации ИП вправе уменьшить сумму налога, уплачиваемого в связи с применением ПСН, на указанные страховые взносы в пределах ограничений, предусмотренных пунктом 1.2 статьи 346.51 Кодекса.

5. По вопросу установленных Кодексом оснований у налогового органа для отказа в уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму уплаченных страховых взносов.

На основании абзаца 12 пункта 1.2 статьи 346.51 Кодекса если сумма страховых платежей (взносов) и пособий, уменьшающая сумму налога, уплачиваемого в связи с применением ПСН, указанная в уведомлении об уменьшении суммы налога, не уплачена налогоплательщиком, налоговый орган уведомляет об отказе в уменьшении суммы налога в срок не позднее 20 дней со дня получения такого уведомления. В этом случае налогоплательщик должен уплатить налог в установленный срок без соответствующего уменьшения. Налогоплательщик вправе повторно представить уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму указанных в данном пункте страховых платежей (взносов) и пособий.

Согласно абзацу 13 пункта 1.2 статьи 346.51 Кодекса если в уведомлении об уменьшении суммы налога указана сумма страховых платежей (взносов) и пособий, уменьшающая сумму налога, уплачиваемого в связи с применением ПСН, в размере большем, чем сумма налога, подлежащая уменьшению в соответствии с указанным пунктом, налоговый орган отказывает в уменьшении суммы налога в соответствующей части.

При этом Кодекс не содержит ограничений по количеству представляемых уведомлений об уменьшении суммы налога. Одновременно с этим уведомления об уменьшении суммы налога направляются ИП в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН.

Таким образом, в случае, если ИП не уплачены страховые взносы, налоговый орган уведомляет ИП об отказе в уменьшении суммы налога, а в случае, если ИП страховые взносы уплачены в размере, меньшем чем заявлено в уведомлении, то налоговый орган уведомляет об отказе в соответствующей части.

Поскольку сумма фактически уплаченных страховых взносов меньше, чем ИП заявлено в уведомлении, налоговый орган вправе уменьшить сумму налога по патенту только на 8 тыс. рублей. В отношении 2 тыс. рублей, которые ИП не уплатил, налоговый орган произведет отказ в уменьшении.

6. По вопросу уменьшения суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых взносов, которые не были учтены в полном объеме при уменьшении налога по ранее представленным уведомлениям.

В соответствии с абзацем 6 пункта 1.2 статьи 346.51 Кодекса налогоплательщики (за исключением налогоплательщиков, указанных в абзаце 7 упомянутого пункта) вправе уменьшить сумму налога на сумму указанных в данном пункте страховых платежей (взносов) и пособий, но не более чем на 50 процентов.

На основании абзаца 7 указанного пункта статьи 346.51 Кодекса налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Кодекса.

Согласно абзацу 8 пункта 1.2. статьи 346.51 Кодекса, если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий, указанных в поименованном выше пункте, превысила сумму этого налога с учетом ограничения, установленного абзацем 6 данного пункта, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения.

Таким образом, в случае, если ИП подал уведомление об уменьшении суммы налога по нескольких патентам, в котором сумма уплаченных страховых взносов по одному из патентов больше исчисленной суммы налога, то ИП вправе перенести сумму данного превышения на другой(ие) патент(ы) при уменьшении по нему (ним) суммы налога.

ИП получил 3 патента: 7

— Патент N 1 со сроком действия 01.01.2021-31.03.2021 и суммой налога 15 тыс. рублей.

— Патент N 2 со сроком действия 01.04.2021-30.06.2021 и суммой налога 25 тыс. рублей.

— Патент N 3 со сроком действия 01.07.2021-31.10.2021 и суммой налога 15 тыс. рублей.

При этом с 01.05.2021 ИП использует труд работника.

ИП 01.06.2021 уплачены страховые взносы в размере 35 тыс. рублей. Уведомление об уменьшении суммы налога по патенту N 2 ИП подано 15.06.2021.

Доведите настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

| Действительный государственный советник Российской Федерации 2 класса | Д.С. Сатин |

Обзор документа

ФНС ответила на типовые вопросы о порядке уменьшения налога по ПСН на страховые платежи (взносы) и пособия:

— об определении налогового органа, в который ИП вправе подать уведомление;

— об уменьшении налога на сумму страховых взносов за работников и за себя;

— о применении ограничения по уменьшению налога по всем патентам, если работники используются в деятельности только по одному патенту;

— об уменьшении налога на сумму погашенной задолженности за предыдущий год, а также на сумму взносов с доходов более 300 тыс. руб.;

— об основаниях для отказа в уменьшении;

— об уменьшения налога на сумму страховых взносов, которые не были учтены в полном объеме при уменьшении налога по ранее представленным уведомлениям.