Как заключить онлайн-договор с ЕНПФ во время ЧП

C введением карантина пенсионный фонд перешел на онлайн-обслуживание. Главным образом это коснулось мегаполисов и других закрытых городов. Журналисты Нурфин выяснили, как заключить договор о добровольных пенсионных отчислениях через официальный сайт.

Иллюстративное фото: freepik.com: UGC

До окончания карантина и режима ЧП очно оформить договор с ЕНПФ не получится. А в других регионах прием документов назначается только по предварительной записи и безконтактным путем, как отмечено на сайте фонда.

В этих условиях жители карантинных городов могут пользоваться только онлайн-услугами.

Как заключить договор

Если у вас ранее не было пенсионных отчислений, то при устройстве на работу счет по обязательным пенсионным взносам будет открыт автоматически – при поступлении первого взноса от работодателя.

Работнику в этом случае не нужно обращаться в ЕНПФ.

А для открытия договора о добровольных пенсионных отчислениях вам понадобится ЭЦП. Если заканчивается срок действия, можно продлить электронный ключ онлайн.

Иллюстративное фото: pixabay.com: UGC

Для заключения договора о добровольных начислениях нужно пройти на официальный сайт Пенсионного фонда и сделать следующее:

После оформления договора справку о наличии пенсионного счета можно скачать тут же и распечатать. Либо отправить работодателю через электронную почту.

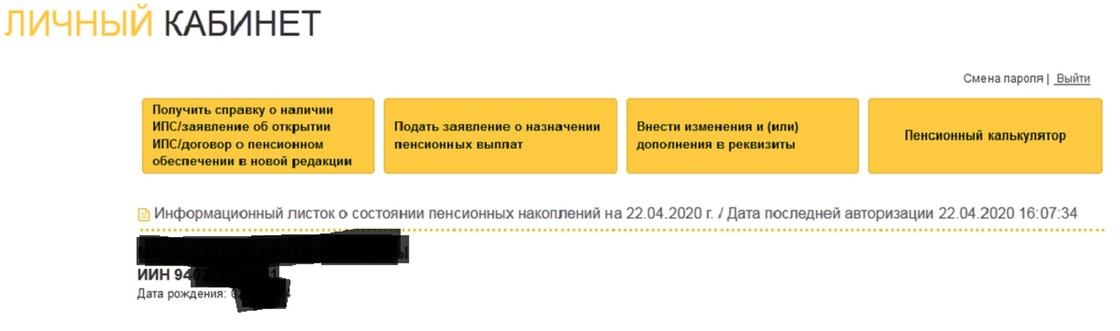

Личный кабинет

После регистрации попасть в свой личный кабинет можно и без ЭЦП. Для этого достаточно иметь ИИН и пароль.

Как заключить онлайн-договор с ЕНПФ: UGC

В личном кабинете можно менять свои данные (номер телефона, электронный адрес). Также можно отправить электронные обращения или рассчитать свою будущую пенсию.

Также отображается подробный отчет о накоплениях в виде диаграмм.

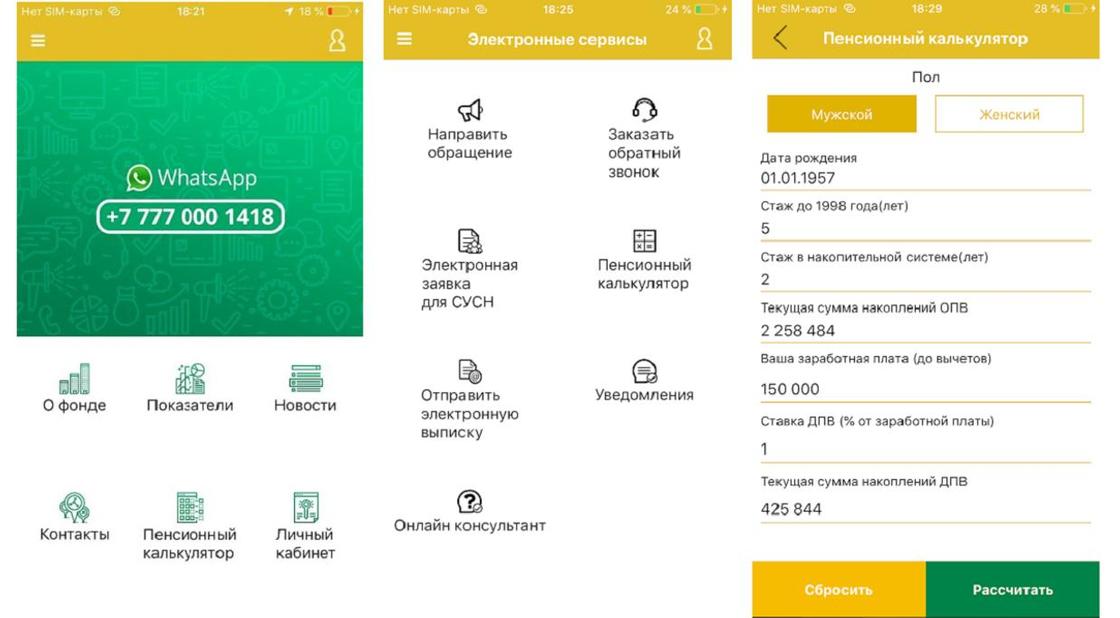

Мобильное приложение

Для тех, кто уже заключил договор и имеет учетную запись, предлагается удобное мобильное приложение. С его помощью легко следить за состоянием счета.

Нет необходимости в компьютере и не нужно снова подключать флешку с ЭЦП.

Как заключить онлайн-договор с ЕНПФ: UGC

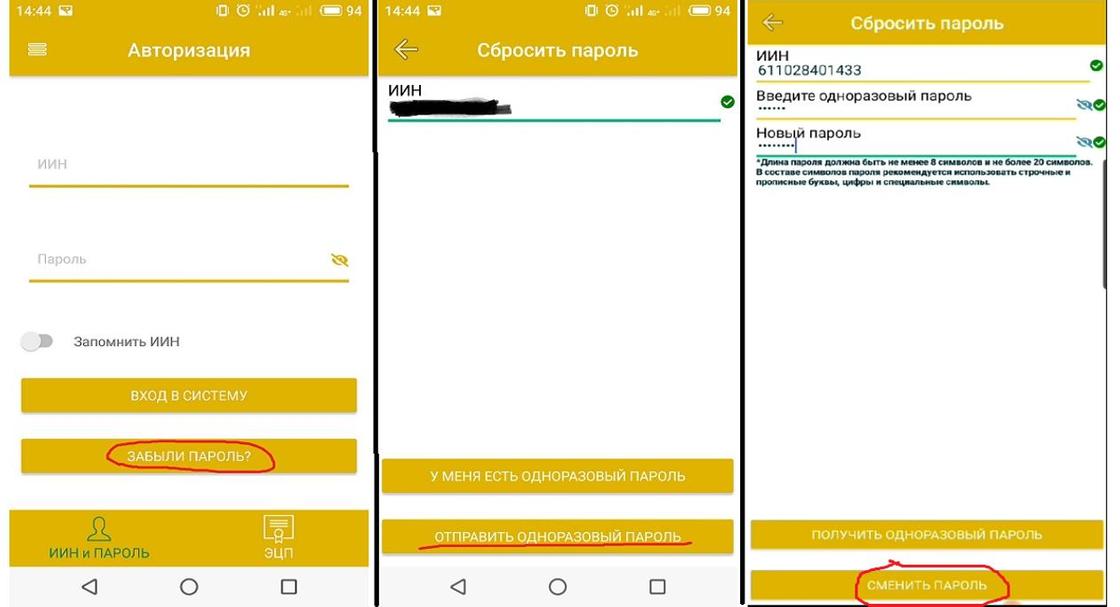

Для регистрации в приложении предлагается следующий алгоритм:

Регистрация в приложении: UGC

![]()

Уникальная подборка новостей от нашего шеф-редактора

ОТКРЬIТИЕ ИНДИВИДУАЛЬНОГО ПЕНСИОННОГО СЧЕТА (ИПС)

ДЛЯ УЧЕТА ДОБРОВОЛЬНЫХ ПЕНСИОННЫХ ВЗНОСОВ (ДПВ)

Добровольные пенсионные взносы (ДПВ) – деньги, вносимые вкладчиками по своей инициативе в ЕНПФ и (или) добровольный накопительный пенсионный фонд в пользу получателя пенсионных выплат в порядке, определяемом законодательством Республики Казахстан и договором о пенсионном обеспечении за счет ДПВ, и (или) невостребованная сумма гарантийного возмещения по гарантируемому депозиту, перечисляемая организацией, осуществляющей обязательное гарантирование депозитов, в ЕНПФ в соответствии с Законом Республики Казахстан «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан».

Добровольные пенсионные взносы вносятся:

| 1. физическими лицами в свою пользу; 2. физическими и юридическими лицами в пользу третьего лица. |

Размер и периодичность уплаты ДПВ устанавливаются физическим и юридическим лицом самостоятельно.

С 01.05.2021г. открытие индивидуального пенсионного счета в ЕНПФ для учета ДПВ осуществляется на основании:

> списков физических лиц, представляемых агентами (юридическими лицами) в ЕНПФ при перечислении ДПВ;

> поступившей в ЕНПФ первичной суммы ДПВ от вкладчика ДПВ в свою пользу или в пользу третьего лица при перечислении ДПВ;

> поступившей в ЕНПФ первичной невостребованной суммы гарантийного возмещения от организации, осуществляющей обязательное гарантирование депозитов, в соответствии с Законом Республики Казахстан «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан».

При открытии ИПС для учета ДПВ идентификация физического лица осуществляется по персональным данным (ФИО, ИИН, дата рождения), указанным в электронном формате платежного поручения при перечислении ДПВ, а все необходимые сведения (реквизиты действующего документа, удостоверяющего личность физического лица, место постоянного проживания и прочие сведения) ЕНПФ получает из соответствующих информационных систем государственных органов.

При уплате ДПВ физическим лицом в свою пользу за счет своего дохода налоговым законодательством предусмотрен налоговый вычет на сумму уплаченных ДПВ.

Кроме того, с 1 января 2021 года ДПВ, уплачиваемые налоговым агентом (работодателем) за счет собственных средств в пользу работника, относятся на вычет, которые при этом не учитываются налоговым агентом в годовом доходе работника.

ОТКРЬIТИЕ ИНДИВИДУАЛЬНОГО ПЕНСИОННОГО СЧЕТА

ПО УЧЕТУ ОБЯЗАТЕЛЬНЫХ ПЕНСИОННЫХ ВЗНОСОВ

В случае отсутствия у физического лица в ЕНПФ открытого индивидуального пенсионного счета (ИПС) по учету обязательных пенсионных взносов (ОПВ) счет будет открываться в информационной системе ЕНПФ автоматически при поступлении первого взноса.

При этом идентификация физического лица будет осуществляться по персональным данным (ФИО, ИИН, дате рождения), указанным в электронном формате платежного поручения при перечислении ОПВ, а все необходимые сведения о реквизитах действующего документа, удостоверяющего личность физического лица, о месте постоянного проживания ЕНПФ будет получать из информационных систем государственных органов.

Обязательные пенсионные взносы (ОПВ) – деньги, вносимые в соответствии с Законом «О пенсионном обеспечении в Республике Казахстан» (Закон), в ЕНПФ в порядке, установленном законодательством РК.

Открытие индивидуального пенсионного счета в ЕНПФ для учета ОПВ осуществляется на основании списков физических лиц, представляемых:

Агент по уплате обязательных пенсионных взносов (агент) – физическое или юридическое лицо, включая иностранное, осуществляющее деятельность в РК через постоянное учреждение, филиалы, представительства иностранных юридических лиц, исчисляющие, удерживающие (начисляющие) и перечисляющие ОПВ в ЕНПФ. Также в качестве агента рассматривается страховая организация.

В качестве агента за физических лиц, получающих доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), рассматриваются налоговые агенты, определенные налоговым законодательством РК. Кроме того, участвовать в правоотношениях по уплате ОПВ вправе физические лица, указанные в пункте 2 статьи 39 Закона.

ОПВ подлежат уплате агентами по уплате обязательных пенсионных взносов по ставкам, определяемым Законом.

Вкладчик считается присоединившимся к Договору о пенсионном обеспечении за счет ОПВ (Договор) со дня получения ЕНПФ электронного уведомления от Государственной корпорации «Правительство для граждан».

Договор устанавливает права, обязанности и ответственность, предусмотренные Законом, а также иные особенности правоотношений между ЕНПФ и вкладчиком ОПВ (получателем пенсионных выплат за счет ОПВ).

Договор, заключенный до 8 января 2019 года, действует в части, не противоречащей Договору и пенсионным правилам ЕНПФ.

Добровольные пенсионные взносы

Добровольные пенсионные взносы вносятся вкладчиками:

• физическими лицами в свою пользу за счет своего дохода;

• физическими и юридическими лицами в пользу третьего лица (супруга, родители, сотрудники и т.п.).

СТАВКА ДОБРОВОЛЬНЫХ ПЕНСИОННЫХ ВЗНОСОВ

Налоговый вычет применяется по расходам на уплату ДПВ в свою пользу в соответствии с положениями статей 342 и 348 Налогового кодекса РК. Подтверждающими документами для применения налогового вычета являются договор о пенсионном обеспечении за счет ДПВ и документ, подтверждающий уплату ДПВ.

ЗАКЛЮЧЕНИЕ ДОГОВОРА О ПЕНСИОННОМ ОБЕСПЕЧЕНИИ ЗА СЧЕТ ДОБРОВОЛЬНЫХ ПЕНСИОННЫХ ВЗНОСОВ

Для заключения договора необходимо обратиться в офисы ЕНПФ. При заключении договора в пользу третьего лица необходимо присутствие вкладчика и получателя или законного представителя несовершеннолетнего лица, доверенного лица на основании нотариально удостоверенной доверенности.

В случае, если у физического лица (получателя) имеется открытый ранее индивидуальный пенсионный счет (далее – ИПС) для учета добровольных пенсионных взносов (при условии изменения вкладчика по договору) повторное открытие ИПС, предназначенного для учета добровольных пенсионных взносов, не осуществляется, но заключается новый договор с номером ИПС и договора, открытого ранее, с текущей датой заключения нового договора.

ПОРЯДОК ОФОРМЛЕНИЯ ДОГОВОРА ЗА СЧЕТ ДОБРОВОЛЬНЫХ ПЕНСИОННЫХ ВЗНОСОВ

Заключение договора осуществляется в офисе ЕНПФ при личном обращении вкладчика и (или) получателя/поверенного лица/ законного представителя.

Для заключения договора:

• в свою пользу вкладчик (получатель) представляет документ, удостоверяющий личность (оригинал).

• в пользу третьего лица вкладчик, являющийся физическим лицом, и получатель представляют документы, удостоверяющие личность (оригиналы).

1. документ, удостоверяющий личность получателя (оригинал);

2. копию устава и его оригинал для обозрения или его нотариально засвидетельствованную копию либо копию заявления, принятого регистрирующими органами, о регистрации юридического лица, осуществляющего деятельность на основании типового устава, и оригинал для обозрения (представление типового устава не требуется);

3. копию справки, содержащей ЭЦП, или свидетельства о государственной регистрации (перерегистрации) и оригинал для обозрения либо их нотариально засвидетельствованную копию;

4. документ, подтверждающий полномочия (статус) должностного лица на совершение действий от имени клиента без доверенности, в том числе на подписание документов юридического лица на совершение операций с деньгами и (или) иным имуществом;

5. оригинал документа, удостоверяющего личность агента при открытии ИПС в свою пользу (наличие ИИН обязательно), и/или документ, подтверждающий факт государственной регистрации учредителей юридического лица (за исключением документов акционерных обществ, а также документов учредителей хозяйственных товариществ, в которых ведение реестра участников хозяйственного товарищества осуществляется профессиональным участником рынка ценных бумаг)/выписки из реестра акционеров (участников) (для акционерных обществ и хозяйственных товариществ, в которых ведение реестра участников хозяйственного товарищества осуществляется профессиональным участником рынка ценных бумаг);

6. оригинал документа, удостоверяющего личность должностного лица (наличие ИИН обязательно), уполномоченного подписывать документы от имени юридического лица на совершение операций с деньгами и (или) иным имуществом, либо нотариально засвидетельствованную копию;

7. копию государственной лицензии (в случае если деятельность Клиента лицензируется в соответствии с Законом Республики Казахстан «О лицензировании») и её оригинал или нотариально засвидетельствованную копию для обозрения;

8. банковские реквизиты агента (бизнес-идентификационный номер (БИН), банковский идентификационный код (БИК), индивидуальный идентификационный код (ИИК), код бенефициара (КБе).

При обращении в офис ЕНПФ поверенного лица вкладчика (получателя) для заключения договора представляются следующие документы:

1. документ, удостоверяющий личность поверенного лица (оригинал);

2. нотариально засвидетельствованная доверенность либо ее нотариально засвидетельствованная копия;

3. нотариально засвидетельствованная копия документа, удостоверяющего личность вкладчика (получателя).

При обращении несовершеннолетнего лица представляются оригиналы:

— свидетельства о рождении несовершеннолетнего лица (в возрасте до 18 лет);

— документов, удостоверяющих личность несовершеннолетнего лица (в возрасте от 16 до 18 лет) и законного представителя;

— документа, подтверждающего назначение опеки при отсутствии родителей (справка о назначении опекуна/договор о передаче ребенка на воспитание под патронат).

В случае отсутствия индивидуального идентификационного номера (далее – ИИН) в свидетельстве о рождении несовершеннолетнего лица (с датой рождения до августа 2007 года) необходимо в дополнение к свидетельству о рождении представление оригинала свидетельства о регистрации ИИН либо оригинала паспорта гражданина Республики Казахстан.

Законный представитель, действующий от имени несовершеннолетнего лица (в возрасте до 14 лет), проставляет в договоре личную подпись.

Несовершеннолетнее лицо в возрасте от 14 до 18 лет проставляет личную подпись в договоре с согласия законного представителя, которое подтверждается проставлением в договоре подписи законного представителя, с расшифровкой фамилии и инициалов.

В случае отсутствия законного представителя в момент оформления договора несовершеннолетнее лицо представляет согласие законного представителя в письменной произвольной форме с нотариально засвидетельствованной подписью законного представителя. При этом предоставление документа, удостоверяющего личность законного представителя, не требуется. При обращении несовершеннолетнего лица в возрасте от 16 до 18 лет в данном случае также отсутствует необходимость предоставления свидетельства о рождении.

СПОСОБЫ ПЕРЕЧИСЛЕНИЯ ДПВ

• Отделения АО «Казпочта»

• Мобильное приложение Kaspi.kz

• Терминалы самообслуживания ЕНПФ, Halyk Bank

Пенсионный аннуитет: как он работает

Пенсионный аннуитет: как он работает

Немного статистики

Но можно не ждать так долго свою пенсию и оформить пенсионный аннуитет. Однако для этого нужно иметь достаточную сумму накоплений в ЕНПФ. Данная сумма разнится в зависимости от пола и возраста вкладчика. Чем старше человек, тем ниже будет сумма достаточности.

На сегодняшний день, по данным Агентства РК по регулированию и развитию финансового рынка, свыше 61 тыс. человек имеют действующие договора пенсионного аннуитета в компаниях по страхованию жизни на общую сумму более 300 млрд тенге, гарантировав себе тем самым пожизненные пенсионные выплаты.

В целях расширения линейки продуктов пенсионного аннуитета рассматриваются совместные аннуитеты, подразумевающие участие в договоре пенсионного аннуитета не одного человека, а супружеской пары или близких родственников. Совместный аннуитет позволит объединить пенсионные накопления близких родственников и перераспределить доходы по договору аннуитета. К примеру, если у одного супруга недостаточно пенсионных накоплений для покупки аннуитета в компании по страхованию жизни, а у второго имеется излишек, то посредством совместного пенсионного аннуитета обеспечиваются пожизненные выплаты им обоим.

Данные нововведения сделают договор пенсионного аннуитета эффективным инструментом планирования пенсии по аналогии с пенсионными планами в государствах с развитой пенсионной системой. Это позволит гражданам выбрать вариант пенсионных выплат исходя их своих целей и потребностей.

Выплаты из ЕНПФ и из страховой компании: в чем разница?

Основная разница связана со сроками осуществления пенсионных выплат.

При получении пенсии непосредственно из ЕНПФ выплаты осуществляются до исчерпания пенсионных накоплений вкладчика. В то время как выплаты из страховой организации осуществляются пожизненно вне зависимости от того, закончились у вкладчика пенсионные накопления или нет. То есть срок выплат не ограничивается объемом накоплений, переведенных из ЕНПФ в страховую организацию.

Суммы ежемесячных пенсионных выплат из ЕНПФ зависят от регулярности, размеров поступлений и инвестиционного дохода, которые не определены заранее, в то время как пенсионный аннуитет является финансовым инструментом с определенными пожизненными выплатами с четко определенными размерами и гарантированной доходностью.

В частности, аннуитетные платежи осуществляются компанией по страхованию жизни на ежемесячной основе в течение всей жизни страхователя, с ежегодной индексацией. Это означает, что последующие выплаты будут увеличиваться каждый год по меньшей мере на 5%.

Еще одно отличие договора пенсионного аннуитета от договора о пенсионном обеспечении в том, что накопления в ЕНПФ наследуются, а средства по пенсионному аннуитету нет. Однако существует возможность включения опции «гарантированного периода выплат», в течение которого выплаты по договору пенсионного аннуитета осуществляются вне зависимости от того, жив страхователь (выгодоприобретатель) или нет.

Следует знать, что если вкладчик полностью перевел все свои пенсионные накопления из ЕНПФ в страховую компанию и в дальнейшем не осуществлялись пенсионные взносы в ЕНПФ, то по достижении пенсионного возраста он не получит никаких выплат из фонда. Граждане, у которых есть излишек на счете в ЕНПФ, могут оставить часть средств в фонде, а также те, у кого не осталось средств на счете после заключения договора пенсионного аннуитета, могут потом поднакопить там, продолжая работать, тогда они будут получать и страховую выплату от страховой компании, и традиционную пенсию от ЕНПФ.

Отметим, что в настоящее время способ возврата накоплений по договору пенсионного аннуитета из страховой компании обратно в ЕНПФ не предусмотрен законодательством.

Как происходит процесс оформления пенсионного аннуитета?

Прежде чем подписывать договор, внимательно изучите его условия. Страховая компания должна сделать для вас расчет будущей выплаты. Также решите для себя, нужно ли вам устанавливать «гарантированный период выплат». К примеру, может сложиться такая ситуация, когда вкладчик приобрел пенсионный аннуитет с гарантированным периодом в 15 лет и через 5 лет ушел из жизни. Выплаты на оставшиеся 10 лет на тех же условиях будут получать его наследники, указанные в договоре, но по истечении гарантированного периода выплаты прекратятся. Если же владелец пенсионного аннуитета пережил установленный гарантированный период, в случае его смерти наследники ничего не получат.

Ставя свою подпись в договоре, вы автоматически соглашаетесь со всеми его условиями. Договор заключается в трех экземплярах: для вкладчика, страховой компании и ЕНПФ. Фонд вы должны будете уведомить о заключении договора пенсионного аннуитета в течение 10 календарных дней с даты его заключения. ЕНПФ в свою очередь перечисляет ваши средства в страховую компанию. Эта сумма будет называться страховой премией. То есть правильнее говорить, что теперь вы будете получать не пенсию, а страховую выплату. Страховая компания отныне будет управлять страховой премией, инвестируя средства в финансовые инструменты. Это значит, что следует предельно аккуратно и внимательно выбирать своего страховщика. Кстати, если вы захотите сменить страховую компанию, а вы имеете на это право по закону, то сможете это сделать только через два года после заключения договора.

Что будет с накоплениями, если страховая компания обанкротится?

Сохранность пенсионных накоплений и гарантированность пенсионных выплат являются самыми важными вопросами для государства и населения, особенно для лиц пенсионного и предпенсионного возраста, так как пенсионные выплаты являются единственным доходом для многих граждан в «золотой» период своей жизни. В целях обеспечения сохранности пенсионных накоплений, переведенных в страховые компании, Агентство РК по регулированию и развитию финансового рынка, являясь финансовым регулятором, осуществляет контроль и надзор за платежеспособностью и финансовой устойчивостью страховых компаний путем установления:

— требований к достаточности капитала;

— требований к формированию резервов, необходимых для оплаты пенсионных выплат;

— требований по инвестированию активов в надежные финансовые инструменты.

В случае выявления факторов, ухудшающих финансовое положение страховой организации, финрегулятор запрашивает детальный план мероприятий, необходимых для повышения финансовой устойчивости. А при выявлении нарушений законодательства в отношении страховой организации применяются ограниченные меры воздействия и санкции.

Кроме того, в Казахстане функционирует Фонд гарантирования страховых выплат (ФГСВ), который осуществляет гарантийные выплаты страхователям при страховом случае по договорам страхования, заключенными с ликвидируемой страховой компанией.

Таким образом, в случае принудительной ликвидации страховой организации ФГСВ примет на себя обязательства по осуществлению пенсионных выплат страхователям для обеспечения непрерывности и своевременности выплат в период с даты назначения временной администрации до момента передачи страхового портфеля в другую страховую организацию.