Тема: сальдо по счету 19

Опции темы

Поиск по теме

сальдо по счету 19

А какое отношение НДС, выставленный покупателю, имеет к 19 счету?

Возможно через НДС с авансов полученных, предъявленный к вычету?

62.01 90.01.1 сумма МИНУС

В итоге сальдо дебет по 19 в ОСВ.

Например: 90.02.1 41.01 сумма без НДС МИНУС 2700,00

90.03 19.09 сумма МИНУС 540,76

62.01 90.01.1 сумма МИНУС 3545,00

откуда тут 19??

68 должен быть..

ш-машина не правильно проводки формирует?

У меня корр с/ф сто штук,можно как-то облегчить исправления?

В книгу покупок попадают кор.сф в конце периода?

При корректировке по согл. сторон- сформировать коррект сф. В конце месяца отразить ее в книге покупок, это даст проводку 19-68.

В книгу покупок попадают кор.сф в конце периода?

При корректировке по согл. сторон- сформировать коррект сф. В конце месяца отразить ее в книге покупок, это даст проводку 19-68.

Документ «корректировка реализации» дает проводку 90-19

В этом документе надо «ввести счет-фактуру» (корректировочная)- она никаких проводок не формирует.

И только при «формировании книги покупок» на закладке «вычет по ндс при уменьшении стоимости реализации» эта коррект. сф даст проводку 19-68.

Проверьте весь «путь» по одной корректировке. В ручную не надо ничего править.

Корректировка реализации не делает проводок по счету 19. Разбирайтесь, откуда у вас минусы.

Документ «корректировка реализации» дает проводку 90-19

В этом документе надо «ввести счет-фактуру» (корректировочная)- она никаких проводок не формирует.

И только при «формировании книги покупок» на закладке «вычет по ндс при уменьшении стоимости реализации» эта коррект. сф даст проводку 19-68.

Проверьте весь «путь» по одной корректировке. В ручную не надо ничего править.

Не закрывается счет 19.09 по корректировке реализации за прошлый год в 1С

Вопрос задал Любовь Ф. (г. Краснодар)

Ответственный за ответ: Мария Демашева (★9.72/10)

Здравствуйте!

1. 6 апреля 2021 была оформлена корректировка реализации за декабрь месяц 2020 года.

После проведения корректировки на сумму уменьшения образовались остатки на начало 2021 года на счете 41 и счете 19.09: счет 41 (красным) закрылся после закрытия периода и расчета декларации по НДС. Сумма НДС на счете 19.09 не закрывается.

2. Где будут отражены операции по этой корректировке? в каких разделах?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (18)

Счет 19.09 закрывается после заполнения и проведения документ Формирование записей книги покупок. В вашем случае за 2 кв 2021.

Заполните, пожалуйста, этот документ и затем декларацию по НДС.

Отражается в разделе 3, строка 120 и книге покупок, раздел 8 с КВО 18. И есть особенности — для при были и для НДС порядок отражения отличается и это не ошибка.

Корректировка реализации по согласованию сторон в сторону уменьшения, не совпадает декларация по НДС и налогу на прибыль

.

Здравствуйте! Была сформирована корректировка реализации в сторону уменьшения за 2020 год.

Сформировались проводки по сч 91.01.1

Спасибо за уточнение.

В этом случае все рекомендации, которые выше обсудили, для вас в силе остаются.

Здравствуйте! Была сформирована корректировка реализации в сторону уменьшения за 2020 год.

Сформировались проводки по сч 91.01.1 Продолжение.

Здравствуйте! Была сформирована корректировка реализации в сторону уменьшения за 2020 год.

Сформировались проводки по сч 91.01.1 и по сч 91.02

В ваших комментариях корректировка в течении года и сформированы проводки по сч. 90.01.1 в сторону уменьшения.

Как правильно отразить корректировку реализации в сторону уменьшения за 2020 год.

Какие проводки?

Как и где отразиться эта операция в Декларации налога на прибыль за 1 полугодие 2021 года?

корректировочная сч фактура №139 от 06.04.2021

Спасибо, скрины получила.

Уточните, пожалуйста, в чем конкретно сейчас проблема заключается.

Счет 19.09 закрывается после заполнения и проведения документ Формирование записей книги покупок. В вашем случае за 2 кв 2021.

Сделали этот документ, за 2 кв 2021 заполнили его по кнопке Заполнить.

И счет 19.09 не закрывается или что-то иное.

То, что 91 счет в проводках — это корректно. Т.к операции относятся к прошлому году.

По декларации НДС все отразилось правильно в книге покупок и по 19.9 закрылось.

Правильно сформированы проводки по 91.01.1и91.02.1?

Получается, что уменьшение корректировки попадает в доходы 91.01.1, а сумма снятия реализации в расходы 91.02.1

и разница в сумме снижения оседает в расходах 91.02.1

То, что проводки через 91 корректно т.к. правим прошлый год и 90-й счет за текущий период не должны затрагивать.

Чтобы поточнее сказать, приложите, пожалуйста, документ Корректировка реализации — как заполнены все вкладки. Там очень много аналитики к выбору. Смотря, что выберешь — такой и результат.

И еще подскажите, в связи с чем эта корректировка — какая у нее причина была.

В виду того, что клиент не захотел оформлять возврат товаров, то решили сделать корректировку в сторону уменьшения за 2020 год.

Какой документ надо отправить?

По корректировке поняла.

По скрину — войти в Корректировку реализации №1 от 06.04.2021.

И скрины просто по вкладкам, чтобы были видны все галочки и что выбрали.

Проверьте вкладку Расчеты, что там заполнено все верно по вашей ситуации.

Также в проводках вижу 62.02.

Может быть так, была реализация 120р, потом оплата 120р. Все закрылось в ноль. Потом корректировка реализации на уменьшение на 60р. В результате, если оплату не вернули, то образовался аванс по 62.02 из-за уменьшения реализации.

На этот аванс надо выписать Счет-фактуру на аванс полученный через обработку Банк и касса — Счета-фактуры на аванс. Это уже по ситуации т.к. у вас ГО и ОП по покупателям и зависит от того, что и как отражаете по ним.

По вкладке Расчеты поняла, спасибо. Согласна с настройками.

Здравствуйте!

С НДС все понятно.

В декларации налога на прибыль лист 02 стр 020 показан доход по сч 91.01.1 по корректировке реализации 43831 (см скрин выше по проводкам), а в стр 040 в расходах не отражена сумма корректировки 63345.12 (20882,65+17905,86+24556,61)

Посылаю скрины оборотной ведомости по сч 91.01 и 91.02, расшифровку стр. 040 декларации на прибыл, лист 02 декларации налога на прибыль.

По какой строке отражается сумма корректировки 63345,12 в декларации на прибыль?

Отослала скрины на элпочту, не смогла их загрузить здесь

По налогу на прибыль надо смотреть данные по НУ, не по БУ.

В БУ суммы с НДС, в НУ без НДС.

63 345,12 : 1,20 = 52 787,60 — это сумма по НУ без НДС. Искать надо ее.

Чтобы найти расходы в декларации по налогу на прибыль в Листе 02 встаньте, пожалуйста, курсором на сумму в строке 040 Внереализационные расходы и нажмите в верхней части отчета кнопку Расшифровать.

Из расшифровки можете еще дальше «провалиться» и дойти до документа Корректировка реализации.

Эта же сумма будет, если ОСВ по 91.02 посмотрите по НУ. Надо в настройках выбрать на вкладке Показатели — НУ.

Корректировка приобретения в сторону уменьшения, если НДС не принят к вычету

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

1С:ИТС

Корректировка в сторону уменьшения в текущем периоде в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 корректировки приобретения в сторону уменьшения в текущем налоговом периоде, если входной НДС к вычету не принят.

Пример

Организация ООО «Стиль», осуществляющая операции, облагаемые и не облагаемые НДС:

Кроме того, в IV квартале 2019 года организация ООО «Стиль»:

Последовательность операций приведена в таблице.

Настройка учетной политики

В связи с тем, что организация ведет раздельный учет предъявленных сумм НДС при осуществлении операций по реализации товаров (работ, услуг), как облагаемых НДС, так и освобождаемых от налогообложения, необходимо произвести соответствующие настройки учетной политики.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) появится возможность отражения информации о выбранном способе учета входного НДС, который может принимать значения:

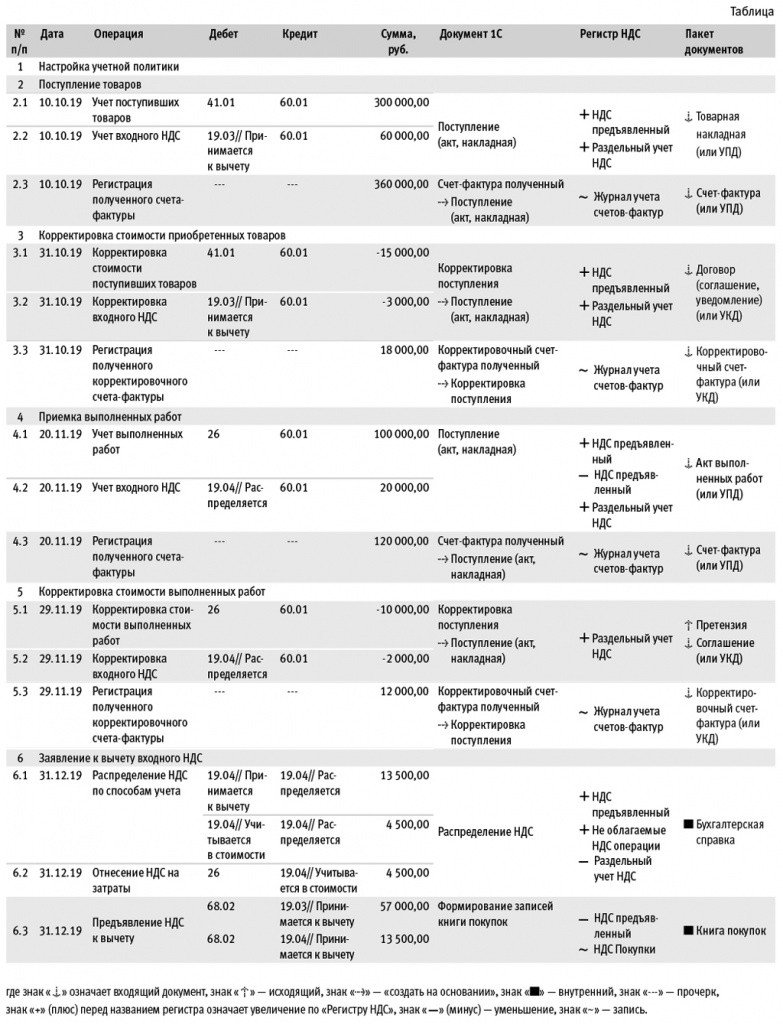

Поступление товаров

Рис. 1. Отражение в учете поступивших товаров

Поскольку приобретенные товары предназначены для перепродажи, т. е. для осуществления облагаемой НДС операции, в поле Способ учета НДС табличной части документа указывается значение Принимается к вычету.

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных товаров;

В регистр накопления НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком. Одновременно вводится запись с видом движения Приход в регистр накопления Раздельный учет НДС. Запись производится для возможности использования данных о приобретенных товарах в случае изменения назначения их использования.

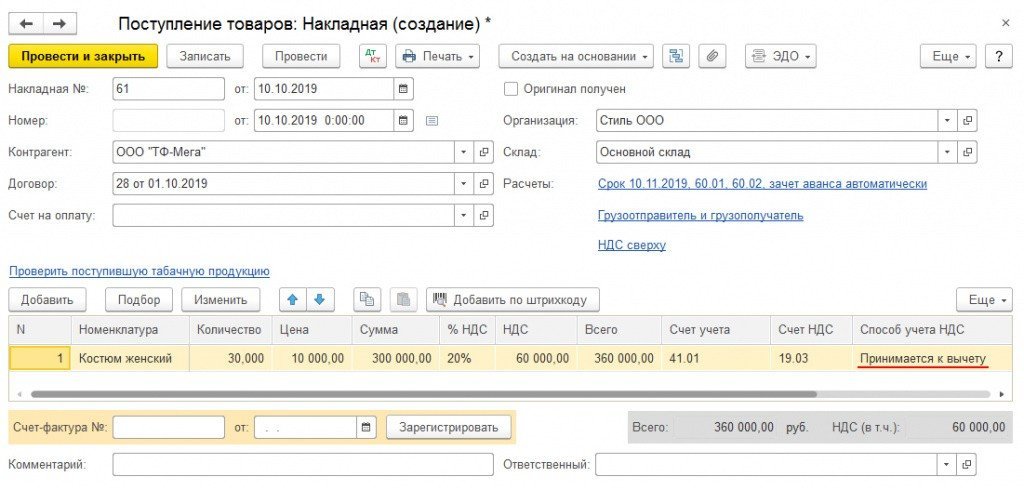

Для регистрации полученного счета-фактуры (операция 2.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 2. Счет-фактура полученный на поступление товаров

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Поскольку организация ведет раздельный учет, в документе Счет-фактура полученный отсутствует строка со значением Отразить вычет НДС в книге покупок датой получения, т. е. отсутствует возможность упрощенного заявления к вычету входного НДС.

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур. Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

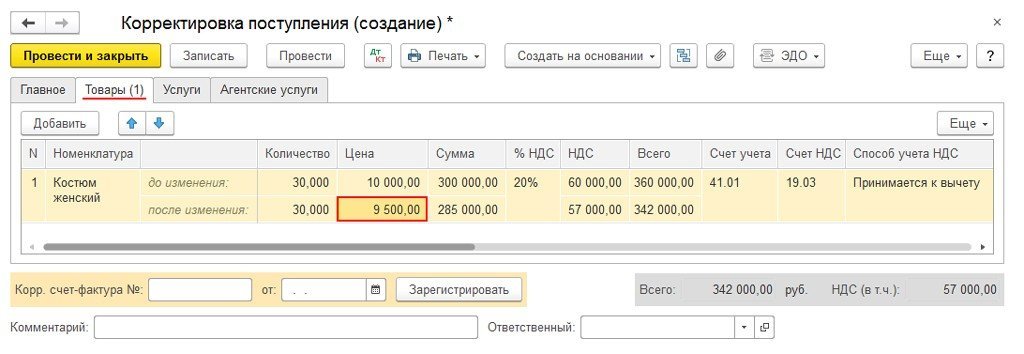

Корректировка стоимости приобретенных товаров

Для отражения операций 3.1 «Корректировка стоимости поступивших товаров», 3.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании. На закладке Главное необходимо указать (рис. 3):

На закладке Товары следует указать в строке после изменения скорректированные показатели (см. рис. 3). После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.03 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01

— СТОРНО на разницу в стоимости приобретенных товаров.

Поскольку до момента корректировки сумма входного НДС к вычету не заявлялась (не выполнялась регламентная операция Формирование записей книги покупок), то в регистр НДС предъявленный вносится запись с видом движения Приход для корректировки в сторону уменьшения суммы НДС, предъявленной поставщиком.

Одновременно аналогичная корректирующая запись с видом движения Приход вносится и в регистр накопления Раздельный учет НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 3.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать.

Рис. 3. Корректировка стоимости поступивших товаров

При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления.

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

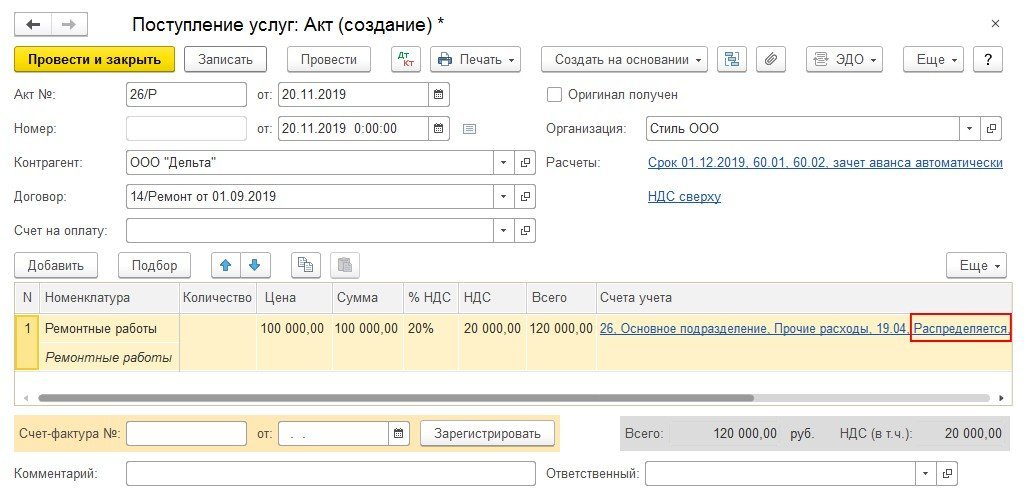

Приемка выполненных работ

Рис. 4. Отражение в учете выполненных работ

Поскольку услуга по ремонту офисного помещения относится ко всей деятельности организации, то сумму предъявленного подрядной организацией НДС необходимо распределять. Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 26 Кредит 60.01

— на стоимость выполненных ремонтных работ, составляющую 100 000,00 руб.;

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную подрядной организацией и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

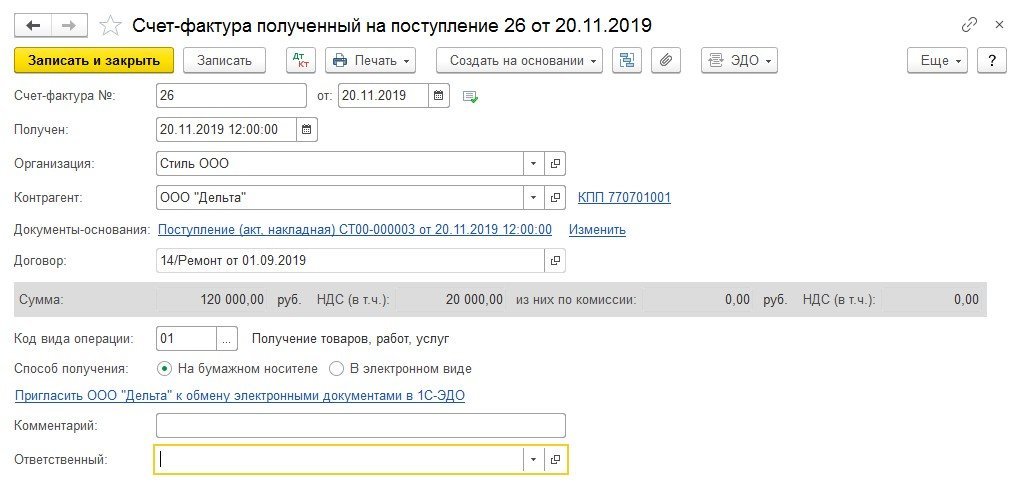

Для регистрации полученного от подрядной организации счета-фактуры (операция 4.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (см. рис. 4) ввести номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 5), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 5. Счет-фактура полученный на выполненные работы

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

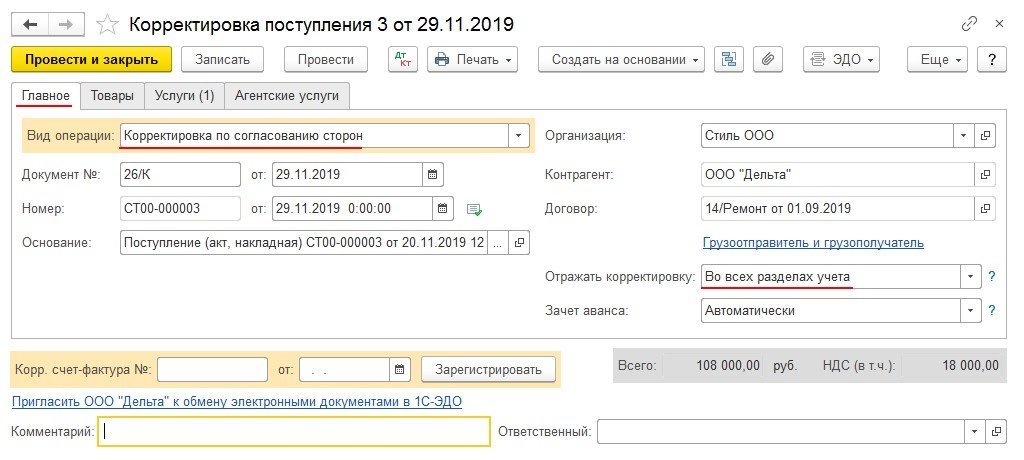

Корректировка стоимости выполненных работ

Для отражения операций 5.1 «Корректировка стоимости выполненных работ», 5.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 4) по кнопке Создать на основании.

На закладке Главное необходимо указать (рис. 6):

Рис. 6. Корректировка стоимости выполненных работ

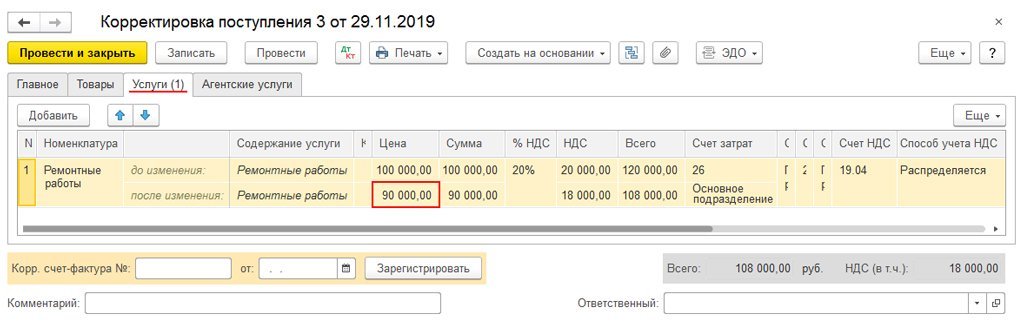

На закладке Услуги следует указать в строке после изменения скорректированные показатели.

После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.04 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 26 Кредит 60.01

— СТОРНО на разницу в стоимости выполненных работ.

Согласно пункту 4.1 статьи 170 НК РФ пропорция для распределения входного НДС определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

Поскольку корректировка стоимости подрядных работ была произведена до окончания текущего налогового периода (до выполнения регламентных операций Распределение НДС и Формирование записей книги покупок), то в регистр накопления Раздельный учет НДС вносится запись с видом движения Приход для отражения уменьшения стоимости выполненных работ и суммы входного НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 5.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 6) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Заявление к вычету входного НДС

Обратите внимание, если до момента получения корректировочного счета-фактуры на уменьшение стоимости налогоплательщик-покупатель предъявил к вычету сумму входного НДС по приобретенным товарам (работам, услугам, имущественным правам), т. е. зарегистрировал полученный счет-фактуру в книге покупок, то он в соответствии с подпунктом 4 пункта 3 статьи 170 НК РФ должен восстановить излишне принятую к вычету сумму налога (т. е. зарегистрировать полученный корректировочный счет-фактуру в книге продаж). Если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура в книге покупок не регистрировался), то налогоплательщик может заявить к вычету сумму налога по приобретенным товарам (работам, услугам, имущественным правам) с учетом произведенной корректировки (т. е. зарегистрировать полученный счет-фактуру в книге покупок на уменьшенную (скорректированную) сумму НДС). Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Поскольку организация ООО «Стиль» ведет раздельный учет НДС, то перед заявлением налогового вычета ей необходимо произвести распределение входного НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций в соответствии с пунктами 4 и 4.1 статьи 170 НК РФ.

Распределение предъявленной суммы НДС производится по тем приобретенным товарам (работам, услугам), имущественным правам, по которым в способе учета НДС указано значение Распределяется.

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить. После выполнения этой команды на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности, облагаемой НДС и не облагаемой налогом. При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД, и по виду деятельности, облагаемой по ставке 0 % (кроме экспорта несырьевых товаров). А из суммы выручки по деятельности, облагаемой НДС, будет выделена в том числе выручка от реализации на экспорт несырьевых товаров.

В программе показатели пропорции для распределения НДС за IV квартал 2019 года будут рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС будет отражено на закладке Распределение документа Распределение НДС. Согласно рассчитанной пропорции:

При расчете суммы НДС, подлежащей налоговому вычету, а также суммы НДС, включаемой в стоимость, будет учтена корректировка стоимости и входного НДС в сторону уменьшения, произведенная до момента проведения процедуры распределения и заявления НДС к вычету.

Таким образом, сумма НДС по ремонтным работам будет распределена следующим образом:

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

В регистр НДС предъявленный будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную подрядчиком и подлежащую вычету после распределения.

В регистре Не облагаемые НДС операции будет зафиксирована сумма НДС, не принимаемая к налоговому вычету и относящаяся к деятельности с основной системой налогообложения.

В регистр Раздельный учет НДС будет внесена запись с видом движения Расход на сумму НДС, предъявленную подрядчиком с учетом корректировки стоимости.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по приобретенным товарам;

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по подрядным работам.

В регистр НДС предъявленный на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход.

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

Рис. 7. Книга покупок за IV квартал 2019 года

В книге покупок за IV квартал 2019 года будут зарегистрированы: