Счет 80. Уставный капитал

Счет 80 «Уставный капитал» начинает одноименный раздел в плане счетов бухучета. Этот счет аккумулирует все суммы, характеризующие состояние и изменение уставного капитала предприятия. Рассмотрим проводки, используемые со счетом 80, а также разберем пример оформления бухгалтерских операций по счету.

Специфика использования счета

На счет 80 вносятся данные, касающиеся действий, производимых с уставным капиталом предприятия. Размер и форма капитала определяются в зависимости от организационно-правовой компании. Допускается распределение общей суммы на доли с последующим выделением каждой.

Денежные и материальные вклады в уставный капитал являются стратегическим запасом компании на случай банкротства или иных неблагоприятных факторов.

Счет 80 – пассивный. Размер уставного капитала, окончательно зафиксированный в уставных документах предприятия, должен быть отражен по кредиту этого счета.

Внести изменения в размер уставного капитала могут только учредители.

Средства уставного капитала служат для организации деятельности предприятия. Они указываются в пассиве и передаются для последующей эксплуатации.

Субсчета и аналитика

В состав собственного уставного капитала включаются и другие виды капитала. С учетом этой особенности формируются и субсчета по счету 80:

Аналитический учет по счету ведется по всем видам вложений, договоров, акций с учетом формы собственности предприятия.

Бухгалтерские проводки со счетом 80

Поскольку перечень операций, проводимых по счету 80, весьма широк, выделим только наиболее значимые и часто используемые. К ним относятся:

Учет уставного капитала ООО

Чтобы открыть свою организацию, надо сформировать уставный капитал. Это обязательное условие. Минимальный первоначальный взнос — 10 000 рублей. Но в будущем капитал можно пополнять деньгами, имуществом, товарами и другими активами. А еще его можно уменьшить. Разберемся, как отражать эти операции в учете.

Что такое уставный капитал

Это имущество организации, которое внесли собственники. Формировать капитал могут деньги, основные средства, ценные бумаги, материалы, права владения и пользования и другие активы.

Максимальная сумма не ограничена. Но минимум 10 000 рублей нужны деньгами.

Свой вклад в уставный капитал ООО вносят все учредители. От доли зависит, какой вес будет иметь его мнение при принятии решений, сколько дивидендов он будет получать, какую часть имущества заберет при ликвидации и пр.

Срок на внесение учредители определяют сами. Но есть ограничение — 4 месяца с момента госрегистрации организации. Налоговая за этим не особо следит и никого не штрафует, так как считает, что это дело компании. Однако по закону учредители, которые не внесли свой вклад в фирму, должны быть исключены из числа участников ООО.

Как учесть формирование и увеличение уставного капитала

Для бухучета операций с уставным капиталом предназначен счет 80. Если надо, к нему можно открыть субсчета. Счет 80 пассивный, поэтому стоит по дебету, когда капитал уменьшается, и по кредиту, когда он увеличивается.

Разберем основные проводки.

Проводки для формирования

Сумму уставного капитала, записанную в учредительных документах, отразите на дату государственной регистрации ООО. Записи делайте по взносу каждого учредителя. Документы-основания — лист записи ЕГРЮЛ, устав.

Проводка: Кредит 80 Дебет 75-1 «Расчеты по вкладам в уставный капитал» — Отражен вклад в уставный капитал

Отражать поступление вклада в организацию уже надо с учетом того, что внес учредитель — имущество или деньги.

Для вклада деньгами

Внесение наличных отражается проводкой «Дт 50-1 Кт 75-1 — Получен взнос учредителя в уставный капитал». Первичным документом по записи будет приходный кассовый ордер. На его основе дополнительно надо внести запись в кассовую книгу.

Для взноса на расчетный счет проводка аналогичная «Дт 51-1 Кт 75-1 — Получаем взнос учредителя в уставный капитал». Документом основанием будет выписка по счету.

Для вклада имуществом

Имуществом уставный капитал тоже можно сформировать, но только если хотя бы 10 000 рублей уже внесли деньгами. А ещё в учредительных документах не должно быть ограничения на оплату доли неденежным имуществом.

Тут есть нюанс — переданное имущество надо оценить. Для этого можно пригласить специалиста-оценщика. Затем общее собрание участников ООО утверждает денежную оценку вклада: она может быть меньше, но не должна быть больше суммы, которую назвал оценщик.

Для передачи имущества достаточно акта приема-передачи. Иногда могут понадобиться дополнительные действия, например, зарегистрировать переход права собственности на переданный склад.

Посмотрим, как отражается вклад основными средствами:

Если для получения и подготовки к использованию основных средств пришлось потратиться на доставку, монтаж и другие услуги, то такие расходы можно включить в первоначальную стоимость основного средства.

НДС по имуществу, которое будет использоваться в необлагаемых операциях, нельзя принять к вычету. Он списывается в прочие расходы.

Вклад материалами отражается похоже, но с рядом отличий. Во-первых, все дополнительные расходы включаются в фактическую себестоимость, а не в первоначальную стоимость. Если потратился сам учредитель, они становятся частью вклада. Во-вторых, полученные от физлица материалы учитываются по наименьшей из сумм:

Проводки для увеличения

Увеличивается только уже оплаченный уставный капитал. Это можно сделать за счет имущества ООО, привлечения новых участников или дополнительных вкладов текущих участников и третьих лиц.

Почти во всех случаях для этого организуют общее собрание участников, принимают на нем решение об увеличении и регистрируют изменения в уставе.

В бухгалтерском учете записи делаются в следующие даты:

В остальном проводки такие же, как и для формирования.

Налогообложение вкладов в уставный капитал

НДС можно принять к вычету, если организация будет использовать полученное имущество в облагаемой НДС деятельности. При этом налог должен быть восстановлен передающей стороной и выделен в документах, которыми оформили передачу вклада. Счет-фактура не понадобится, а в книге покупок будут зарегистрированы документы, которыми оформлена передача имущества.

Прибыль и убыток при получении имущественного вклада не появятся. В доходы стоимость этого имущества и НДС включены не будут. В дальнейшем его стоимость можно учитывать в расходах, так как в качестве оплаты участник получил долю. Амортизация на основные средства начисляется, товары и материалы списываются при реализации или передаче в производство.

Полученное имущество становится собственностью ООО, поэтому недвижимость облагается налогом на имущество, если соответствует условиям ст. 374 и 375 НК РФ.

Как уменьшить уставный капитал

ООО имеет право, а иногда и обязано уменьшать свой уставный капитал. Для этого можно уменьшить номинальную стоимость долей всех участников или погасить доли, которые принадлежат обществу. В первом случае стоимость долей уменьшается, но сами доли владения не меняются. Во втором — размеры долей увеличиваются, а стоимость не меняется.

При этом ограничение на минимальную сумму в 10 000 рублей сохраняется.

Чтобы уменьшить капитал, делают то же, что и для увеличения: созывают общее собрание, принимают решение об уменьшении и изменяют устав.

Бухгалтерский учет

В бухучете уменьшение отражается на дату регистрации изменений. Проводки зависят от способа уменьшения:

Налоговый учет

Учет уменьшения уставного капитала для налога на прибыль зависит от причины. Если организация сделала это по своему желанию, сумма уменьшения относится на внереализационные доходы на дату регистрации изменений в уставе. Если же таково было требование закона, то сумма в доходах не признается.

Организация может передать имущество участникам-юрлицам для уменьшения своего капитала. Такая операция считается реализацией товаров и облагается НДС.

Ведите учет расчетов с учредителями и сотрудниками в Контур.Бухгалтерии. Считайте вклады, распределяйте дивиденды, начисляйте зарплату и платите налоги. Все новые пользователи могут 14 дней работать в Бухгалтерии бесплатно и узнать больше о возможностях сервиса.

Бухгалтерские проводки по взносам в уставный капитал

Сформирован и объявлен уставный капитал – какая проводка необходима?

Коммерческие юрлица (ПАО, АО, ООО, хозтоварищества, ГУП, МУП) создаются с обязательным формированием в них уставного капитала (УК). Размер УК, доли участия в нём каждого из учредителей, сроки оплаты, форма взносов и оценка неденежных вкладов оговариваются в учредительном договоре.

УК является стартовой суммой средств, с которой юрлицо начинает свою деятельность. После окончания всех мероприятий по внесению взносов в уставный капитал проводки начинаются с соответствующей записи, сделанной на дату его регистрации. Она должна отражать начисление полной суммы УК, предусмотренной уставом, в корреспонденции с задолженностью учредителей по вкладам в него: Дт 75 – Кт 80.

Аналитику на счете 80 (счете учета УК) организуют по:

Счет 75 — это счет расчетов с учредителями. Дебетовый остаток по его субсчету, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного УК.

В каком порядке оплачивается уставный капитал, детально разъяснили эксперты КонсультантПлюс. Если у вас ООО, вам поможет это Готовое решение. Если АО, вам в этот материал. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ на время. Это бесплатно.

Вклад в УК другой организации у ее учредителя

Коммерческое юрлицо может быть создано как физлицами, так и организациями. При этом среди тех и других могут присутствовать иностранцы.

Участвуя в создании юрлица, учредитель принимает на себя обязательства по оплате вклада в его УК, взамен приобретая право на часть или всё (в зависимости от доли участия) имущество этого юрлица и на получение доходов от участия в его деятельности. Здесь есть своя особенность: при осуществлении проводки уставный капитал должен быть отражен как у учредителя, так и у компании, получающей взнос.

На дату регистрации вновь созданной организации учредитель — юридическое лицо, зарегистрированный в РФ, в своем учете показывает задолженность по оговоренной в учредительном договоре величине вклада в УК, который для него является финансовым вложением: Дт 58 – Кт 76. Кредитовый остаток по субсчету счета 76, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного учредителем УК.

Законодательство допускает осуществление платежей в УК как деньгами, так и имуществом или имущественными правами. На дату внесения вклада (полной суммы или ее части) и у учредителя, и у учрежденного им юрлица погашается соответствующая часть имеющейся задолженности.

Уставный капитал – внесение средств на расчетный счет и в кассу

Наиболее простым способом внесения вклада является оплата его деньгами: на расчетный счет или в кассу. Для иностранных участников допустим платеж на валютный счет.

Проводки по взносу в уставный капитал денежными средствами будут следующими:

Как определить размер уставного капитала, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Внесение вклада имуществом

Во вклад могут передаваться любые виды имущества и прав на него: ОС, НМА, МПЗ, ценные бумаги, задолженность по заемным средствам. Имущество, вносимое в УК, стороны передают по согласованной ими в учредительном договоре стоимости. По этой стоимости вклад и учитывается в бухучете. Для формирующегося таким путем взноса в уставный капитал проводки у получателя делаются по той стоимости, которая отражена у учредителя. Учредитель же, формируя величину внесенного в УК вклада, корректирует фактическую стоимость имущества до согласованной за счет прочих доходов и расходов стоимости (счет 91). Вне зависимости от стоимости учет полученного юрлицом имущества ведется в составе того же вида, к которому оно относилось у учредителя.

Если передаваемое имущество при приобретении облагалось НДС, и он был предъявлен бюджету, то учредитель восстанавливает налог либо в полной сумме, либо в пропорции к его остаточной стоимости (по амортизируемому имуществу). Восстановленный НДС входит в сумму вклада и указывается в передаточных документах. Передающая сторона платит его в бюджет, а получающая может принять в вычеты.

Формирующийся имуществом взнос в уставной капитал проводки сопровождают следующего характера:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) – Кт 75 — получено имущество;

Дт 19 – Кт 75 — принят к учету НДС по нему.

Дт 02 (05) – Кт 01 (04) — сформирована остаточная стоимость выбывающего амортизируемого имущества;

Дт 76 – Кт 01 (04, 10, 11, 21, 41, 58) — передано имущество;

Дт 76 – Кт 68 — восстановлен НДС по переданному имуществу;

Дт 76 – Кт 91 (или Дт 91 – Кт 76) — стоимость переданного имущества доведена до согласованной.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили взнос в УК имуществом. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Увеличение УК: взнос денежными средствами или имуществом

Законодательство допускает увеличение УК по решению его учредителей (участников), если соблюдены следующие условия:

Источниками увеличения УК могут быть:

Порядок учета начисления и уплаты дополнительных взносов в УК при его увеличении абсолютно совпадает с тем, который используют при создании юрлица. Суммы, форму и сроки уплаты учредители (участники) определяют в своем решении. Проводки по начислению обязательств делают на дату принятия решения об увеличении УК и на дату регистрации изменений в уставе, а проводки по уплате — на фактическую дату перечисления денежных средств или передачи имущества (имущественных прав).

Итоги

Учет операций по вкладу в УК и его увеличению в целом несложный. Достаточно трудоемким может оказаться оформление процесса передачи имущества во вклад у учредителя, если объем этого имущества будет значительным.

Проводка дебет 80 кредит 80 (нюансы)

Аналитический учет по счету 80

Как следует из инструкции к плану счетов, утвержденной приказом Минфина России от 31.10.2000 № 94н (далее — Инструкция), аналитический учет по счету 80 заключается в обеспечении данными, на основании которых можно охарактеризовать участников, определить способы формирования уставного капитала, а также получить представление о видах выпускаемых акций. Если возникает ситуация со складочным капиталом, она анализируется по каждому товарищу и виду вклада.

При создании компаний и формировании учредительного капитала есть возможность на некоторое время отсрочить внесение долей. Для учредителей ООО допустима отсрочка на 4 месяца, для учредителей АО — на 3 месяца (в этот период должна быть внесена сумма, равная 50% от суммы акций). Чтобы учесть эти отсрочки, компания может сформировать такие субсчета:

В каком порядке оплачивается уставный капитал АО, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Помимо этого, акционерные общества вправе дополнительно выделить такие счета, как «Простые акции» и «Привилегированные акции».

У производственных кооперативов своя специфика. Как следует из Инструкции, они могут добавить к плану счетов следующие субсчета:

Подробнее об учете уставного капитала читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Информацию о формировании собственного капитала вы найдете в статье «Основные источники формирования собственного капитала».

Хозяйственные операции, отражающиеся проводкой Дебет 80 Кредит 80

Запись Дебет 80 Кредит 80 применяется в бухгалтерском учете для отражения транзакций по субсчетам или аналитическим счетам счета «Уставный капитал». Рассмотрим несколько случаев уместности такой проводки:

1. Транзакции, отражающие случаи коррекции структуры уставного капитала в АО.

Если АО уже внесено в реестр, то для фиксации сформированного учредительного капитала делается такая запись: Дт 75.1 «Расчеты по вкладам в уставный (складочный) капитал» Кт 80.1 «Объявленный капитал».

По окончании подписки отражается по номиналу стоимость соответствующих акций: Дт 80.1«Объявленный капитал» Кт 80.2 «Подписной капитал».

После полной оплаты акций запись будет выглядеть следующим образом: Дт 80.2 «Подписной капитал» Кт 80.3 «Оплаченный капитал».

Процедура выкупа акций у акционеров знаменуется следующей записью по субсчетам: Дт 80.3 «Оплаченный капитал» Кт 80.4 «Изъятый капитал».

Такая запись нужна для того, чтобы корректно отразить в бухучете структурную аналитику уставного капитала. Само событие выкупа акций записывается посредством счета 81 «Собственные акции (доли)». Корреспондировать его можно, в частности, с кредитом счета 51 «Расчетные счета», если денежные средства проходили через банк.

Обратная запись производится, когда реализуются акции компании, ранее купленные у акционеров. Выглядит она так: Дт 80.4 «Изъятый капитал» Кт 80.3 «Оплаченный капитал».

Следует отметить, что проводки подобного характера допустимы и в бухгалтерском учете ООО. Не пригодится им только субсчет «Подписной капитал».

2. Конвертация привилегированных акций в обыкновенные.

Законом «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (п. 3 ст. 32) допускается перевод акций из числа привилегированных в обыкновенные. В обстоятельствах, когда обыкновенные акции по номиналу стоят не дороже привилегированных (по учету), для соответствующих сумм потребуется единственная запись: Дт 80 «Уставный капитал», субсчет «Привилегированные акции» Кт 80 «Уставный капитал», субсчет «Простые акции».

Как конвертировать заем в уставный капитал, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

3. Смена участников организации.

В тех случаях, когда 1 из участников продает свою долю в обществе, суммарный объем капитала не меняется. Но поскольку анализ движений по уставному капиталу ведется по каждому учредителю, бухгалтерия записывает, как меняется состав участников, таким образом: Дт 80.3 «Оплаченный капитал», «Участник 1» Кт 80.3 «Оплаченный капитал», «Участник 2».

4. Уставный капитал производственного кооператива.

В обстоятельствах, когда коллективный фонд такого формирования распределяется между его участниками (новыми или прежними), сумма распределенных частей фонда записывается в бухучете так: Дт 80.2 «Коллективный фонд» Кт 80.1 «Паевой фонд».

Итоги

Аналитический учет по счету 80 требуется АО или ООО для того, чтобы иметь четкое представление о финансовом состоянии компании в аспекте УК. С помощью записи Дт 80 Кт 80, в которой задействуются аналитические счета и субсчета, бухгалтерия записывает изменения в структуре учредительного капитала.

Погашение доли вышедшего участника за счет уменьшения уставного капитала

Продолжим разбор ситуации из статьи Выход участника из общества и разберем пошагово, какие действия нужно выполнить в 1С, если в течение года доля не была распределена или продана оставшимся участникам. А также ответим на сопутствующие вопросы:

Пошаговая инструкция

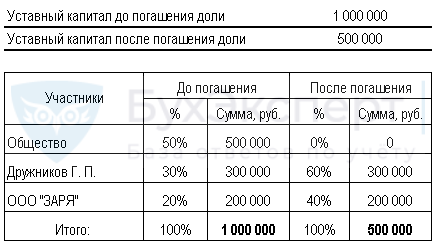

17 января Иванов И.И., являющийся участником ООО «ТЕХНОМИР» (доля 50% в УК), вышел из Общества. В результате чего, ему была выплачена действительная стоимость доли.

Доля вышедшего участника перешла к Обществу. Уставный капитал ООО «ТЕХНОМИР» составляет 1 000 000 руб., в т.ч. в долях собственников:

01 июня на общем собрании участников общества принято решение о погашении доли вышедшего участника за счет уменьшения уставного капитала. Участники общества отказались от приобретения доли вышедшего участника, а продажа доли третьим лицам запрещена в соответствии с Уставом общества.

22 июня Общество подало документы на гос.регистрацию на внесение изменений в Уставный капитал.

25 июня изменения в уставном капитале зарегистрированы в ЕГРЮЛ.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выход участника из состава Общества | |||||||

| 17 января | 80.09 | 80.09 | 500 000 | Переход доли от участника к Обществу по номинальной стоимости | Операция, введенная вручную — Операция | ||

| 81.09 | 75.02 | 2 000 000 | Отражение задолженности Общества перед вышедшим участником в размере действительной стоимости доли | ||||

| Решение собрания участников о погашении доли общества за счет УК | |||||||

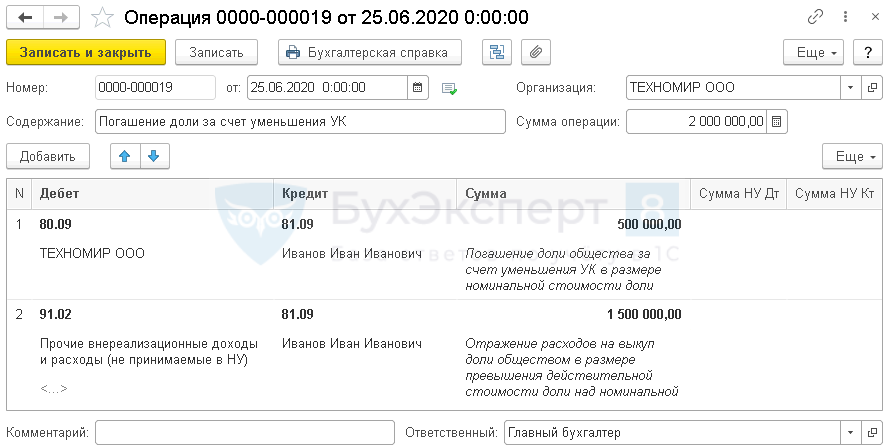

| 25 июня | 80.09 | 81.09 | 500 000 | Погашение доли общества за счет уменьшения УК в размере номинальной стоимости доли | Операция, введенная вручную — Операция | ||

| 91.02 | 81.09 | 1 500 000 | Отражение расходов на выкуп доли обществом в размере превышения действительной стоимости доли над номинальной | ||||

Решение собрания участников о погашении доли общества за счет уменьшения УК

Нормативное регулирование

Доля вышедшего участника по решению общего собрания участников должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале (УК) или предложена для приобретения участникам или третьим лицам, если это не запрещено уставом общества (п. 1 ст. 20, п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Если это не сделано в течение года, то доля выбывшего участника погашается за счет уменьшения уставного капитала (абз. 2 п. 8 ст. 23, п. 2, 5 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

При уменьшении УК путем погашения доли общества образуется расход в размере разницы между действительной и номинальной стоимостью доли, относящийся к прочим расходам.

Получите понятные самоучители 2021 по 1С бесплатно:

Затраты, связанные с уменьшением УК, нельзя признавать в расходах НУ: они не соответствуют понятию экономически обоснованных расходов, т.к. не направлены на получение доходов (п. 1 ст. 252 НК РФ).

Рассчитаем, как поменяется размер долей участников, после погашения доли вышедшего участника, перешедшей к обществу, за счет уменьшения УК.

Размер доли участников изменился, а их номинальная стоимость осталась прежняя.

Учет в 1С

Т.к. доля не продана и не распределена, то она погашается за счет уменьшения уставного капитала. А значит доходов и расходов для целей налогового учета не образуется (Письмо Минфина РФ от 29.10.2018 N 03-03-06/1/77371).

Контроль

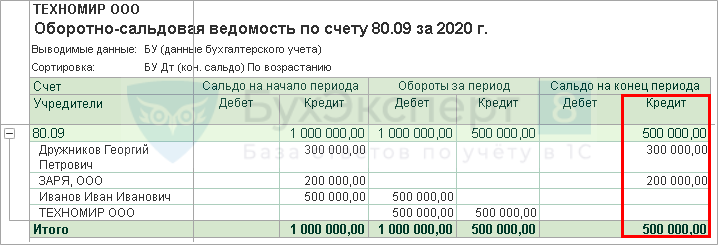

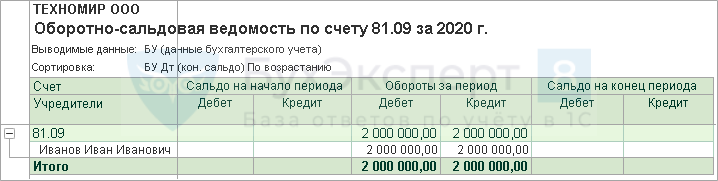

Убедимся, что счет 81.09 закрылся.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)