Проводка Дт 86 и Кт 86 (нюансы)

Счет 86 в бухгалтерском учете

Счет 86 «Целевое финансирование» используется для контроля денежных средств, поступающих от сторонних компаний, бюджетных организаций для выполнения определенных задач.

Корреспонденция со счетом 86 в большинстве своем связана с предметом финансирования — счета внеоборотных активов, товаров, денежные счета. Основное условие учета финансов на этом бухгалтерском счете — полное и точное обсуждение назначения полученных средств и трата их согласно договору.

Типовые проводки по счету 86

Определим в табличной форме основную корреспонденцию по Дт счета 86:

Средства направлены на осуществление поставленной задачи (в некоммерческой структуре)

Средства полностью освоены и включены в добавочный капитал (в некоммерческой структуре)

«Доходы будущих периодов»

Средства включены в состав будущих доходов (в коммерческой структуре)

Основная корреспонденция по Кт счета 86:

Счета учета оборудования, материалов

Получены вложения в качестве целевого финансирования (внеоборотные активы, материалы, товары и т.д.)

Средства поступили в кассу или на расчетный счет

Получен в качестве объекта целевого финансирования объект незавершенного производства

Расчеты с прочими контрагентами

Начислено целевое финансирование (ЦФ)

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

При начислении ежемесячной амортизации будут формироваться такие проводки:

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию. В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

ВНИМАНИЕ! С 01.01.2022 года ПБУ 6/01 утратит силу в связи с введением ФСБУ 6/2020 «Основные средства». Новый стандарт можно начать применять и раньше.

Какие нововведения ФСБУ 6/2020 учесть при составлении учетной политики, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

В некоммерческой организации материалы будут списаны сразу со счета 86:

Итоги

Как мы видим, счет 86 служит на предприятии для более точного учета цели поступления денежных средств. Конкретные проводки по деятельности, финансируемой предметно, зависят от направления работы организации.

Счет 86. Целевое финансирование

Коммерческие компании, производственные предприятия и некоммерческие организации в своей хозяйственной деятельности неоднократно сталкиваются с целевыми финансовыми средствами. Они могут быть получены от государственных органов, специализированных фондов и от частных лиц. Для отображения операций с этими денежными средствами используют счёт 86 «Целевое финансирование».

Понятие целевого финансирования

Целевое финансирование – выделение средств под реализацию строго определённых целей с возможностью контролирования расходов. Это может быть:

По источникам поступления денежных средств различают финансирование:

за счёт бюджета (государственное):

за счёт средств негосударственных организаций:

При выполнении условий финансирования полученные средства переходят в разряд собственных, в противном случае их придётся вернуть, «влезая» в кредиторскую задолженность.

Особенности счёта 86

Учитывая целевое предназначение денежных средств, отражаемых на счёте 86, он обладает рядом особенностей:

Субсчета к счёту 86

Открываемые к счёту 86 субсчета обычно отражают источник поступления денежных средств:

Проводки для отражения целевого финансирования по счёту 86

В общем виде бухгалтерские проводки по счёту 86 в коммерческих организациях выглядит следующим образом:

Записи по движению поступивших сумм зависят от характера деятельности экономического субъекта. Так, некоммерческие организации могут напрямую отражать поступление материалов проводкой Дт86 – Кт20.

Что показывает остаток и как закрывается счёт 86

Кредитная часть счёта 86 отображает сумму направленных компании на условиях целевого финансирования денежных средств. Его же дебетовая часть отражает неиспользованный остаток, который будет потрачен в дальнейшем или возвращён инвестору.

В стандартной ситуации, когда полученные по контракту денежные средства были потрачены на реализацию договорных целей в полном объёме, дополнительных проводок для закрытия счёта не требуется. Если же средства остались, то бухгалтеру предстоит отразить их дальнейшее движение:

Рекомендации по ведению учета

Для корректного закрытия счетов затрат разберем основные рекомендации по ведению учета в программе 1С-Рарус: Бухгалтерия для некоммерческой организации 5.

Поступление целевых средств

Следует корректно отражать операции поступления целевых средств.

В программе предусмотрены два метода поступления целевых средств:

Если отразить поступление ЦС необходимо сразу на 86 счет, то используется Кассовый метод. Если отражение выполняется через начисление на счет учета расчетов с контрагентом, то в этом случае необходимо использовать Метод начисления.

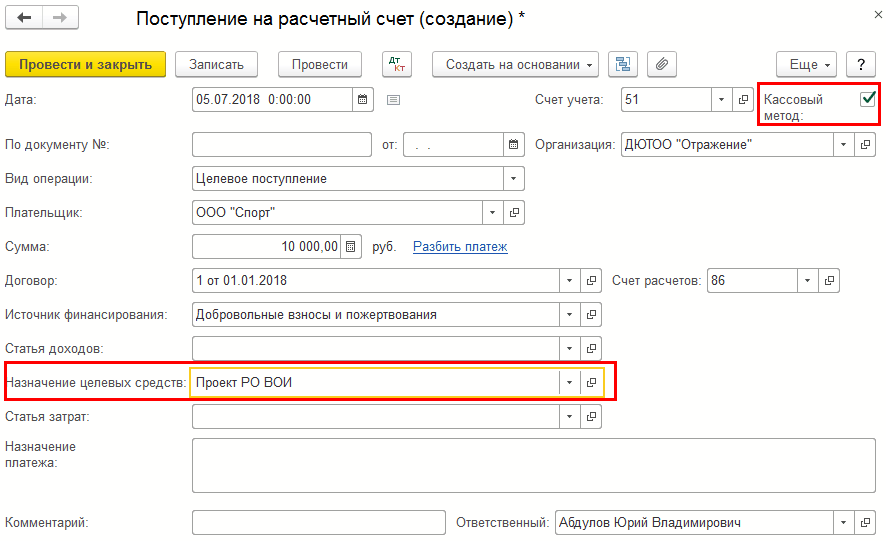

ВАЖНО: при поступлении целевых средств обязательно нужно указывать «Назначение целевых средств» и «Источник поступления».

При использовании «Кассового метода» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» с видом операции «Целевое поступление» устанавливается флажок «Кассовый метод». При этом начисление целевых средств производится сразу на счет 86.

Если при отражении поступления ЦС на счет 86 использовать не Кассовый метод, а метод начисления, то в документе не будет возможности указать «Назначение целевых средств», что в дальнейшем приведет к ошибкам при ведении учета.

При использовании «Метода начисления» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» флажок «Кассовый метод» не устанавливается.

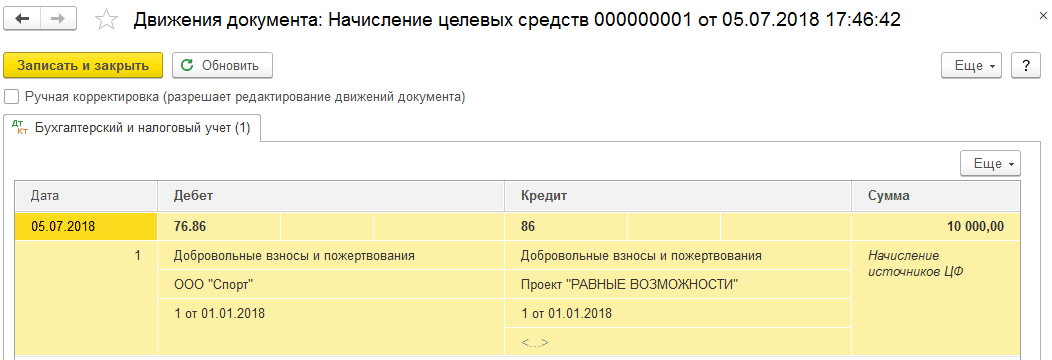

Сначала оформляется поступление ЦС на счет расчетов с контрагентами, например, 78.86.

Затем, для отражения поступления сумм на счет учета целевого финансирования 86, необходимо создать документ «Начисление источников целевого финансирования».

Документ можно оформить по кнопке «Создать на основании».

В документе обязательно указываем источник и назначение целевых средств. Формируются проводки Дт 76.86 Кт 86:

Закрытие счетов некоммерческих затрат

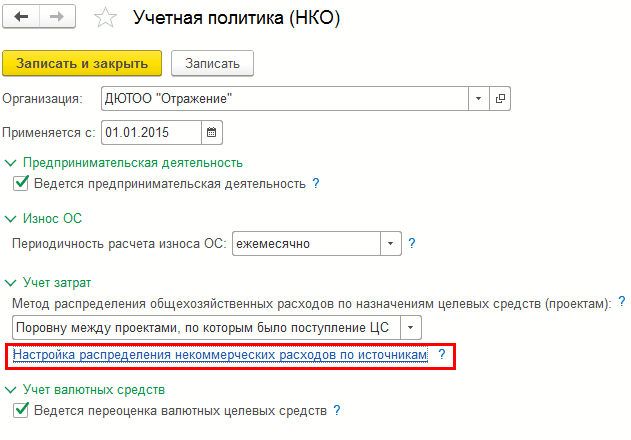

В программе некоммерческая организация может вести учет или только по некоммерческой деятельности (НКД) или, наряду с некоммерческой, вести предпринимательскую деятельность (ПД). Для ведения предпринимательской деятельности необходимо в учетной политике НКО установить флажок «Ведется предпринимательская деятельность»:

При данной настройке открываются дополнительные возможности для ведения учета затрат: возможность распределения затрат в конце месяца между ПД и НКД.

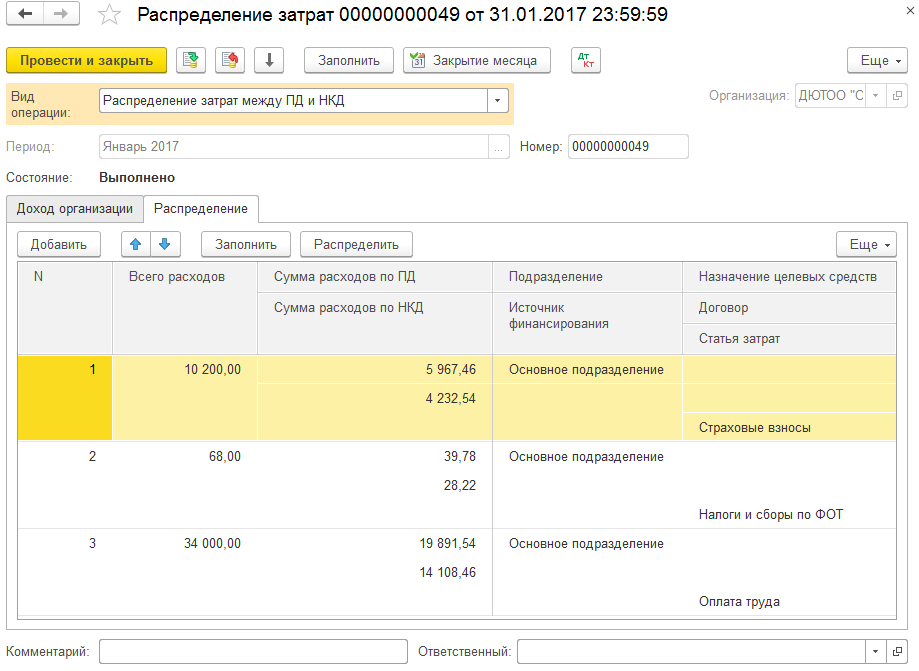

Операция «Распределение затрат между ПД и НКД»

Данная операция необходима в том случае, когда заранее неизвестно, на каком счете необходимо отразить косвенные расходы, т.е. это расходы предпринимательской деятельности или некоммерческой.

Для отражения таких расходов предназначен счет 26.03, который в конце месяца распределяется. Затраты, отраженные на этом счете, распределяются по счетам 26.01 «Общехозяйственный коммерческий» и 26.02 «Общехозяйственный некоммерческий».

Выполняется это с помощью операции «Распределение затрат между ПД и НКД».

Как выполняется распределение:

Распределение затрат между ПД и НКД производится пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика. В качестве источника для определения базы распределения берутся данные по счетам 90.01 и 91.01 по предпринимательской деятельности и Кт 86 по некоммерческой деятельности.

Данный способ распределения жестко задан в программе и не настраивается.

На закладке «Доход организации» рассчитываются доходы по ПД и НКД.

По ПД данные собираются по счетам 90.01 и 91.01.

По НКД данные собираются по кредиту счета 86.

На закладке «Распределение» выполняется распределение затрат между ПД и НКД:

Рекомендации:

Если в базе не выполняется распределение, то необходимо проверить, есть ли обороты по Кредиту счетов 90.01, 91.01 и 86. Сделать это можно с помощью отчета «Оборотно-сальдовая ведомость» или «Оборотно-сальдовая ведомость по счету». Если в текущем месяце не были отражены доходы на указанных счетах, рекомендуется распределить затраты вручную в документе «Распределение затрат».

Если распределение выполнено, но не пропорционально доле соответствующего дохода, а «как-то по другому», то нужно проверить, какая статья затрат указана при оформлении расхода на счете 26.03. Должна быть статья «По разным видам деятельности»:

В таком случае будет происходить распределение.

Если будет указана статья «Финансируемые за счет целевых средств», то вся сумма со счета 26.03 будет отнесена на счет 26.02 и распределения между ПД и НКД не произойдет. Соответственно, если указана статья «По деятельности с основной системой налогообложения» – то на 26.01.

При оформлении операций по отражению расходов на счете 26.03 можно не заполнять значение субконто «Назначение целевых средств» и источник финансирования:

В таком случае порядок распределения следующий:

сначала затраты со счета 26.03 распределяются по счетам 26.01 и 26.02;

затем затраты со счета 26.02 будут распределены по назначениям целевых средств и источникам финансирования. Способы указываются в учетной политике.

По назначениям целевых средств:

По источникам финансирования:

Если при оформлении операций по отражению расходов на счете 26.03 назначение целевых средств и источник финансирования были указаны, то операции «Распределение затрат по назначениям целевых средств» и «Распределение затрат по источникам финансирования» выполняться не будут и сразу счет 26.02 будет закрыт на 86 в операции «Закрытие счетов 20, 23, 25, 26».

Если флажок «Ведется предпринимательская деятельность» не установлен, то операция распределения затрат между ПД и НКД не выполняется, т.е счет 26.03 не будет закрыт. Если предпринимательская деятельность не ведется, 26.03 указывать в документах не следует.

Операция «Распределение затрат по назначениям целевых средств»

Операция выполняет распределение общехозяйственных затрат по НКД между проектами (назначениями целевых средств).

Если при выполнении хозяйственных операций заранее не известно по какому назначению необходимо оформить данную операцию, в документе можно оставить не заполненным данное поле. При закрытии месяца все данные по Дт счета 26.02 с пустым субконто «Назначение целевых средств» будут распределены в соответствии с настройкой, указанной в учетной политике:

распределение общехозяйственных расходов поровну между проектами, по которым было поступление ЦС;

распределение общехозяйственных расходов поровну между проектами, по которым было поступление ЦС (нарастающий итог);

распределение общехозяйственных расходов пропорционально сумме прямых расходов (Сначала определяется удельный вес прямых расходов каждого проекта в общей их сумме, а затем умножается сумма общехозяйственных расходов на полученные значения);

списание общехозяйственных расходов пропорционально удельному весу средств, поступивших на каждую из программ;

списание общехозяйственных расходов пропорционально удельному весу средств, поступивших на каждую из программ (нарастающий итог);

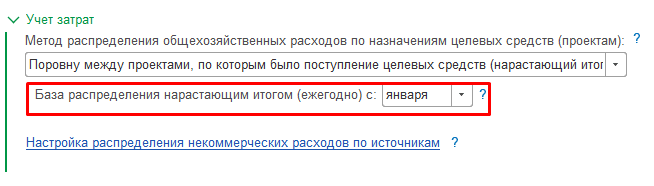

Для методов распределения Нарастающим итогом дополнительно указывается месяц, начиная с которого нарастающим итогом в течение года будет собираться база распределения общехозяйственных расходов по назначениям целевых средств (проектам), а также нарастающим итогом суммы распределенных затрат по назначениям (проектам):

Если при выполнении операции возникли ошибки, то необходимо проверить следующее:

Имеются ли остатки по Дт счета 26.02 с пустым субконто «Назначение целевых средств». Для этого можно использовать отчет «Оборотно-сальдовая ведомость по счету».

Заполнен ли метод распределения в учетной политике НКО.

В зависимости от метода, есть ли база распределения:

Методы «Пропорционально удельному весу средств, поступивших на каждую из программ» или «Поровну между проектами, по которым было поступление ЦС». В этом случае должно быть отражено поступление целевых средств в текущем месяце по кредиту 86 счета в разрезе назначений целевых средств. Т.е. проверяем обороты по Кт счета 86 с заполненным субконто «Назначение целевых средств».

По Кт 86 счета были поступления:

Затраты по Дт 26.02 с незаполненным субконто «Назначение целевых средств» составили 80 000 р.

Распределение пропорционально удельному весу произойдет следующим образом:

Проект 1: 50 000 * 80 000 / 110 000 = 36 363, 64 р.

Проект 2: 20 000 * 80 000 / 110 000 = 14 545, 45 р.

Проект 3: 40 000 * 80 000 / 110 000 = 29 090, 91 р.

Распределение поровну составит на каждый проект: 110 000 / 3 = 36 666,67 р.

При методе «Пропорционально сумме прямых расходов» в документах отражения прямых затрат за текущий месяц должен быть указан счет 20.03 и указано назначение целевых средств. Т.е. проверяем, есть ли обороты по Дт счета 20.03 с заполненным субконто «Назначение целевых средств». При распределении сначала определяется удельный вес прямых расходов каждого проекта в общей их сумме, а затем умножается сумма общехозяйственных расходов на полученные значения (аналогично примеру выше).

Если в текущем месяце не были оформлены операции, на основании которых происходит распределение, то рекомендуется использовать другой метод распределения или распределить затраты вручную в документе «Распределение затрат».

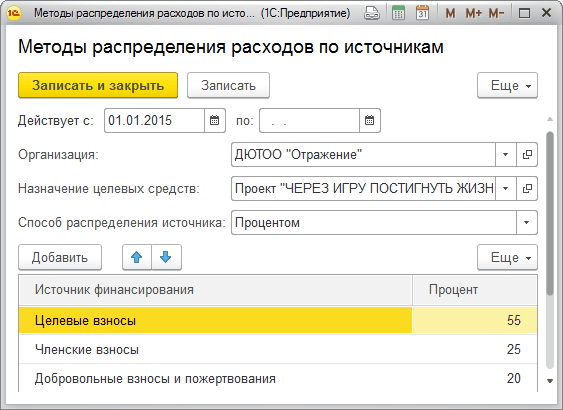

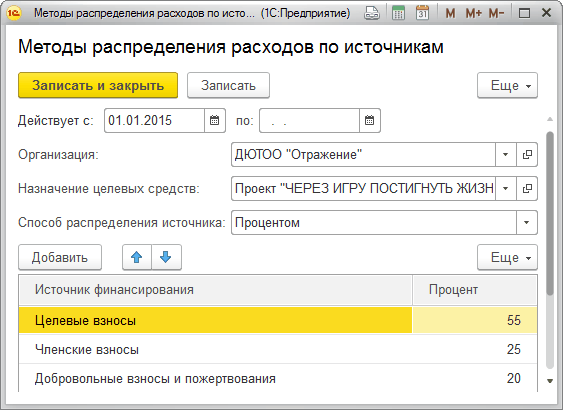

Операция «Распределение затрат по источникам финансирования»

Если при оформлении операций по расходу целевых средств заранее неизвестно из каких источников используются средства или нужно оформить расход сразу по нескольким источникам, то для этого предназначена операция «Распределение затрат по источникам финансирования». В этом случае, при оформлении операций по расходу, источник финансирования не заполняется. В конце месяца произойдет распределение по источникам в соответствии с методом, указанным в учетной политике НКО.

Для выполнения этой операции должны быть остатки на конец периода по счетам 20.03 и 26.02 с пустым значением источника финансирования. В учетной политике необходимо указать метод распределения:

По каждому проекту (назначению) указывается, какие источники могут быть использованы и в какой пропорции.

Если в данной настройке проект не указывать, то распределение будет одно для всех проектов.

В этой настройке не нужно указывать только один источник финансирования. Если известен конкретный источник, то его не нужно распределять, а можно сразу указать при оформлении расходов.

Если при выполнении операции возникли ошибки, то необходимо проверить следующее:

Имеются ли остатки по Дт счетов 20.03 или 26.02 с пустым источником.

Заполнен ли метод распределения в учетной политике НКО.

Если остатки на счетах имеются, нужно проверить корректность указания назначений целевых средств. Назначение в настройке распределения по источникам должно соответствовать назначениям, указанным в качестве субконто к счетам 20.03 или 26.02.

Пример: Задана настройка распределения:

Назначение ЦС – «На реализацию проекта».

Источники финансирования – Целевые взносы – 50%, Добровольные взносы и пожертвования – 50%.

Остатки на конец месяца:

– Дт 20.03 – 10 000 руб.

Назначение ЦС «На реализацию проекта»

– Дт 20.03 – 7 000 руб.

Назначение ЦС «Содержание аппарата управления»

После выполнения операции распределения будут суммы:

– Дт 20.03 – 5 000 руб.

Назначение ЦС «На реализацию проекта»

Источник «Целевые взносы»

– Дт 20.03 – 5 000 руб.

Назначение ЦС «На реализацию проекта»

Источник «Добровольные взносы и пожертвования»

То есть распределение суммы произошло по 50% на каждый источник.

Остатки по Дт 20.03 – 7 000 руб с назначением ЦС «Содержание аппарата управления» – не распределятся, т.к. не задана настройка распределения для назначения «Содержание аппарата управления».

В этом случае можно:

Добавить метод распределения для недостающего назначения ЦС.

Распределить затраты вручную в документе «Распределение затрат».

Реформация баланса

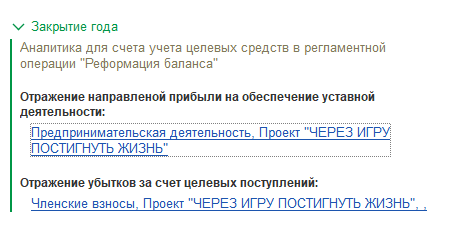

В конце года производится регламентная операция «Реформация баланса», при этом формируется проводка по закрытию счета 84 «Нераспределенная прибыль (непокрытый убыток)» на счет 86 «Целевое финансирование».

В учетной политике необходимо задать аналитику для счета учета целевых средств в данной операции:

Завершение закрытия месяца

Разберем общий порядок закрытия месяца.

При закрытии месяца некоммерческой деятельности выполняются последовательно три операции:

распределение затрат между ПД и НКД;

распределение затрат по назначениям целевых средств;

распределение затрат по источникам финансирования.

После выполнения всех операций по распределению для корректного закрытия месяца нужно проверить:

Остатков на счете 26.03 быть не должно.

По счетам 26.02 и 20.03 остатки должны быть в разрезе назначений и источников финансирования.

Проверить можно в отчете «Оборотно-сальдовая ведомость по счету».

Следующим этапом производится закрытие счетов затрат в операции «Закрытие счетов 20, 23, 25, 26». По счетам затрат по предпринимательской деятельности выполняется закрытие в соответствии с типовым механизмом Бухгалтерии предприятия. Для некоммерческих затрат при закрытии никаких дополнительных условий нет. Все остатки по Дт счетов 20.03 и 26.02 должны закрываться автоматически на счет 86.

Все эти действия выполняются автоматически при закрытии месяца:

Особенности и задачи бухучета в НКО

Схема работы некоммерческих организаций

Чтобы понять порядок ведения бухучета в НКО, нужно для начала разобраться с сущностью их работы. Согласно ст. 2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ, НКО формируются для осуществления деятельности в общественных сферах:

НКО дополнительно могут заниматься предпринимательской деятельностью, но не имеют права распределять полученную от нее прибыль между своими участниками (п. 1 ст. 2 закона 7-ФЗ). Это означает, что вся прибыль должна направляться на целевые выплаты или организационные расходы НКО.

С учетом вышеизложенного деятельность НКО можно представить в виде обобщенной схемы:

Бухучет НКО во многом зависит от того, занимается она предпринимательской деятельностью или нет. Ниже мы рассмотрим каждый из вариантов.

Какие НКО могут применять упрощенные способы ведения бухучета и что это за способы, вы можете узнать в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Бухучет в некоммерческих организациях, не занимающихся предпринимательством

Если НКО проводит только общественно-основную деятельность, то это значительно упрощает работу бухгалтера, так как все поступления будут зачисляться в кредит сч. 86, а расходы — в дебет сч. 86.

Сч. 90 рассматриваемые нами НКО не применяют. А сч. 91 используется только при проведении операций по продаже активов (абзац 2 п. 1 ПБУ 9/99, абзац 2 п. 1 ПБУ 10/99).

Ниже представлены проводки по основным операциям, осуществляемым НКО, которые не занимаются предпринимательской деятельностью.

Действие

Примечание

Получены и учтены в доходах целевые средства

НДС с целевых поступлений не начисляется (подп. 1 п. 2 ст. 146 НК РФ). Если у НКО несколько уставных видов деятельности, то к сч. 86 нужно открыть субсчета по каждому виду. Целевые средства, предназначенные для покрытия административно-организационных затрат, с целью их контролирования также нужно вывести на отдельный субсчет сч. 86

Отражена положительная (отрицательная) курсовая разница от переоценки валютных средств

С правилами расчета курсовых разниц ознакомьтесь в статьях:

Проценты от размещенных на депозитах целевых средств

Данный доход не относится к налогооблагаемому (подп. 43 п. 1 ст. 251 НК РФ), поэтому и в бухучете НКО его можно сразу относить на увеличение целевых средств

Приобретены ОС, НМА за счет целевых средств

Уплаченный при покупке ОС НДС включается в стоимость ОС и к вычету не принимается (абз.2 п. 4 ст. 170 НК РФ)

Отражено использование целевых средств в виде инвестиций в ОС

Начисление амортизации ОС

Расчет амортизации ОС производится линейным способом раз в год в течение срока, установленного классификатором амортизационных групп (план счетов, абзац 2 п.17 ПБУ 6/01). Ежемесячно рассчитывать износ ОС не надо. По НМА НКО износ не рассчитывается (п. 24 ПБУ 14/2007)

Списана балансовая стоимость ОС, НМА

Оплата покупателя ОС

При бухучете продажи активов НКО должны ориентироваться на ПБУ 9/99 и ПБУ 10/99

НДС уплачивается только с разницы между продажной стоимостью ОС и балансовой (ставка 20%).

Списание учтенной стоимости проданного ОС

Оприходованы материалы, оставшиеся от списанного (проданного) ОС

Финансовый результат от продажи ОС

Выявлена прибыль (убыток)

Прибыль (убыток) учтена как нераспределенная

Нераспределенная прибыль (убыток) отнесена на увеличение (уменьшение) целевых средств

Списана учтенная амортизация ОС

План счетов, абзац 2 п. 17 ПБУ 6/01

Отражены организационные затраты НКО

Пошлины и иные регистрационные сборы, связанные с организацией деятельности НКО

Покупка ТМЦ и отнесение их стоимости на осуществление организационной деятельности НКО (входной НДС включается в стоимость материалов)

Зарплатные и подотчетные расходы по работникам, организующим деятельность НКО

Аренда помещений, консультационные услуги и др. организационные расходы (входной НДС выделять не надо)

Налог на имущество, земельный налог, транспортный

Отражено использование целевых средств на осуществление организационной деятельности

Целевые средства направлены на цели, для которых создана НКО

Средства могут быть переданы как физлицам, так и организациям

Все применяемые в организации счета нужно перечислить в учетной политике НКО.

Как некоммерческой организации сформировать учетную политику для целей бухгалтерского учета? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Бухучет в НКО, осуществляющих предпринимательскую деятельность

Вести бухучет в НКО, занимающейся предпринимательством, сложнее. Здесь бухгалтеру изначально надо настраивать жесткий контроль над распределением поступлений и расходований средств между общественно-основной деятельностью и предпринимательской.

В первую очередь нужно следить за формулировками назначения получаемых и направляемых средств в договорах и первичных документах. К примеру, поступление денег в НКО с назначением «Оплата за проведение спортивного мероприятия» налоговиками будет расценено как налогооблагаемый доход. Правильнее указать: «Целевой взнос на организацию и проведение спортивного мероприятия. НДС не облагается». Причем указанная отметка про НДС — обязательна.

Также и с расходованием средств. Бухгалтер должен избегать обобщенных формулировок. Например, вместо назначения «Покупка бумаги» лучше указать «Покупка бумаги для проведения благотворительного конкурса по рисованию» или «Покупка бумаги для нужд административного отдела». При ведении бухучета такие конкретизированные описания производимых затрат (оплат) помогут быстро распределить их между правильными бухгалтерскими счетами.

Далее нужно тщательно проверять достаточность документального обоснования производимых затрат. Такими обоснованиями, помимо первичных документов, являются:

Для раздельного учета затрат по общественно-основной деятельности и предпринимательской к затратным счетам нужно открыть соответствующие субсчета:

Финансовые результаты рассматриваемых НКО отражаются следующим образом:

В предыдущем разделе мы уже показывали проводки, составляемые НКО по общественно-основной деятельности и по продаже активов. Теперь рассмотрим формирование в НКО проводок по операциям, связанным с ее предпринимательством:

Действие

Примечание

Приобретение ОС, НМА для предпринимательства за счет целевых средств

НДС исключается из стоимости ОС, НМА и ставится к вычету при условии, что ОС, НМА будут использоваться в предпринимательской деятельности, облагаемой НДС