Как сделать реформацию баланса

Реформация баланса – это списание прибыли (убытка), полученной фирмой за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция фирмы.

Реформация баланса состоит из двух этапов:

– закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

– включают финансовый результат, полученный фирмой за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

Как закрыть счета 90 и 91

В бухгалтерском учете доходы и расходы могут быть нескольких видов:

– по обычным видам деятельности, которые отражают на счете 90 «Продажи»;

– прочие (операционные и внереализационные), которые учитывают на счете 91 «Прочие доходы и расходы».

Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи». В соответствии с Планом счетов к нему открывают субсчета:

– 90-2 «Себестоимость продаж»;

– 90-3 «Налог на добавленную стоимость»;

– 90-9 «Прибыль/убыток от продаж».

31 декабря бухгалтеру необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

а) кредитовое сальдо субсчета 90-1 закрывают проводкой:

ДЕБЕТ 90-1 КРЕДИТ 90-9

– закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3, 90-4 и др. закрывают проводками:

ДЕБЕТ 90-9 КРЕДИТ 90-2 (90-3, 90-4. )

– закрыты субсчета 90-2 (90-3, 90-4. ) по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Пример

В 2005 году ЗАО «Актив» получило выручку от продажи товаров в сумме 1 180 000 руб. (в том числе НДС – 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб. Расходы на продажу товаров – 170 000 руб.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 62 КРЕДИТ 90-1

– 1 180 000 руб. – отражена выручка от продажи товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты

– 180 000 руб. – начислен НДС;

ДЕБЕТ 90-2 КРЕДИТ 41

– 600 000 руб. – списана себестоимость проданных товаров;

ДЕБЕТ 90-2 КРЕДИТ 44

ДЕБЕТ 90-9 КРЕДИТ 99

– 230 000 руб. (1 180 000 – 180 000 – 600 000 – 170 000) – отражена прибыль от продаж.

31 декабря 2005 года бухгалтер «Актива» должен закрыть все субсчета к счету 90. Для этого нужно сделать проводки:

ДЕБЕТ 90-1 КРЕДИТ 90-9

– 1 180 000 руб. – закрыт субсчет 90-1 по окончании года;

ДЕБЕТ 90-9 КРЕДИТ 90-2

– 770 000 руб. (600 000 + 170 000) – закрыт субсчет 90-2 по окончании года;

ДЕБЕТ 90-9 КРЕДИТ 90-3

– 180 000 руб. – закрыт субсчет 90-3 по окончании года.

Учет операционных и внереализационных доходов и расходов ведут на счете 91 «Прочие доходы и расходы». К этому счету открывают следующие субсчета:

– 91-2 «Прочие расходы»;

– 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

ДЕБЕТ 91-1 КРЕДИТ 91-9

– закрыт субсчет 91-1 по окончании года;

ДЕБЕТ 91-9 КРЕДИТ 91-2

– закрыт субсчет 91-2 по окончании года.

Пример

В 2005 году ЗАО «Актив» получило доход от сдачи имущества в аренду в сумме 2360 руб. (в том числе НДС – 360 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 3600 руб. Сдача имущества в аренду не является для «Актива» обычной деятельностью.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 76 КРЕДИТ 91-1

– 2360 руб. – начислена арендная плата за отчетный период;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты

– 360 руб. – начислен НДС с арендной платы;

ДЕБЕТ 91-2 КРЕДИТ 02 (70, 69. )

– 3600 руб. – отражены затраты, связанные со сдачей имущества в аренду;

ДЕБЕТ 99 КРЕДИТ 91-9

– 1600 руб. (2360 – 360 – 3600) – отражен убыток от прочей деятельности организации.

31 декабря 2005 года бухгалтер «Актива» должен закрыть все субсчета к счету 91. Для этого нужно сделать проводки:

ДЕБЕТ 91-1 КРЕДИТ 91-9

– 2360 руб. – закрыт субсчет 91-1 по окончании года;

ДЕБЕТ 91-9 КРЕДИТ 91-2

– 3960 руб. (360 + 3600) – закрыт субсчет 91-2 по окончании года.

Как списать финансовый результат

Каждый месяц бухгалтер определял финансовый результат, сопоставляя обороты по счетам 90 и 91. Этот результат он списывал на счет 99 «Прибыли и убытки».

Результат от обычных видов деятельности он отражал так:

ДЕБЕТ 90-9 КРЕДИТ 99

– отражена прибыль от обычных видов деятельности;

ДЕБЕТ 99 КРЕДИТ 90-9

– отражен убыток от обычных видов деятельности.

Результат от прочих видов деятельности бухгалтер отражал так:

ДЕБЕТ 91-9 КРЕДИТ 99

– отражена прибыль от прочих видов деятельности;

ДЕБЕТ 99 КРЕДИТ 91-9

– отражен убыток от прочих видов деятельности.

Обратите внимание: чрезвычайные доходы и расходы учитывают непосредственно на счете 99 «Прибыли и убытки». Здесь же отражают начисление налога на прибыль, а также штрафы за налоговые правонарушения.

В результате на счете 99 образуется кредитовое (прибыль) или дебетовое (убыток) сальдо. Это сальдо списывают последней записью отчетного года. Для этого делают проводку:

если по итогам года фирма получила прибыль

ДЕБЕТ 99 КРЕДИТ 84

– списана чистая (нераспределенная) прибыль отчетного года;

если по итогам года фирма получила убыток

ДЕБЕТ 84 КРЕДИТ 99

– отражен чистый (непокрытый) убыток отчетного года.

Пример

По итогам 2005 года ЗАО «Актив» получило:

– прибыль от обычных видов деятельности (кредитовый оборот по счету 99) в сумме 230 000 руб.;

– убыток от прочих видов деятельности (дебетовый оборот по счету 99) в сумме 1600 руб.

Кроме того, фирма начислила налог на прибыль в сумме 72 000 руб. и заплатила пени по налогам в размере 1500 руб.

Таким образом, на 31 декабря 2005 года в учете «Актива» будет числиться прибыль в сумме 154 900 руб. (230 0000 – – 1600 – 72 000 – 1500). Последней проводкой декабря бухгалтер включит эту сумму в состав нераспределенной прибыли.

Это отразится в учете записью:

ДЕБЕТ 99 КРЕДИТ 84

– 154 900 руб. – списана чистая (нераспределенная) прибыль 2005 года.

Куда распределить эту прибыль, акционеры «Актива» будут решать в 2006 году.

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

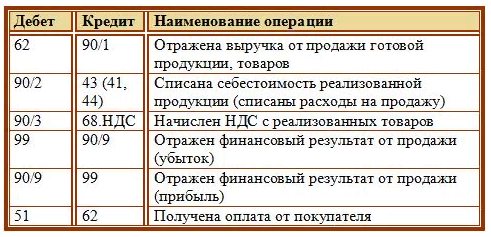

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

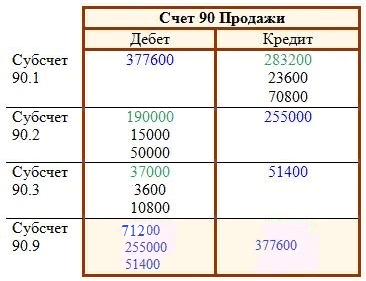

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Счета реформации баланса, прибыль, убыток

Давайте рассмотрим вот такие вопросы:

Таблица с проводками закрытие года СКАЧАТЬ (.pdf 232Кб)

Пошаговая Реформация баланса

Закрытие регистров месяца, года, Итоговые проводки. Определение финансового результата по итогам месяца и года

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации. Сделать реформацию баланса и закрыть регистры бухгалтерского учета. По данным которых определяется финансовый результат деятельности организации. Прибыль или убыток.

При закрытии баланса и определения прибыли или убытка. Необходимо руководствоваться Планом счетов бухгалтерского учета организации. Положениями НК РФ и данными налоговых регистров организации.

Как в бухучете закрывать отчетные периоды

Понятно, что это для новичков дело непривычное и сложное. Поэтому мы кратко и в доступной форме опишем этот процесс.

Чтобы определить финансовый результат деятельности организации. Нужно закрыть отчетный период. То есть совершить реформацию счетов. Сформировать счета реформации. Прибыль или убыток. В бухучете отчетным периодом признается месяц. (пункт 48 ПБУ 4/99).

Все регистры, связанные с отображением затрат на производство, выручкой (доходами). И формированием финансового результата для составления бухгалтерского отчета малого предприятия. Эти счета условно могут быть разделены на три группы:

3. Счета, которые в целом остатка на конец месяца не имеют. Но имеют остаток по каждому субсчету – 90 «Продажи». 91 «Прочие доходы и расходы».

Списание затрат по регистрам расходов

Списание затрат по 26 «Общехозяйственные расходы»

Порядок закрытия регистра 26 зависит от выбранной учетной политики. А точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться. 1) по полной производственной себестоимости. или 2) по сокращенной производственной себестоимости.

При выборе учетной политики « по полной производственной себестоимости » затраты ежемесячно могут быть списаны проводками.

Дебет 20 «Основное производство» • Кредит 26

Дебет 23 «Вспомогательные производства» • Кредит 26

Дебет 29 «Обслуживающие производства и хозяйства» •Кредит 26

При выборе учетной политики « по сокращенной производственной себестоимости ». Общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Д 90.2 «Себестоимость продаж» • Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы»

Счет 25 закрывается ежемесячно путем списания суммы затрат следующими проводками:

Дебет 20 «Основное производство» • Кредит 25

Дебет 23 «Вспомогательные производства» • Кредит 25

Дебет 29 «Обслуживающие производства и хозяйства» • Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу»

Списание затрат с регистра 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой.

Дебет 90.2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

Закрытие счета 20 «Основное производство». 23 «Вспомогательное производство». 29 «Обслуживающие производства и хозяйства»

По итогам месяца счета 20,23,29 могут быть закрыты проводками :

Дебет 90.2 «Себестоимость продаж» • Кредит 20

Дебет 90.2 «Себестоимость продаж» • Кредит 23

Дебет 90.2 «Себестоимость продаж» • Кредит 29

Полностью закрывать эти регистры (не оставляя на остатке счетов незавершенное производство) могут организации сферы услуг.

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1). Минус Себестоимость продаж (суммы оборотов по регистрам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей). И Себестоимостью положительная. То организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца.

Сумма убытка отражается проводкой:

Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца. Но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками:

Д 90.1 • К 90.9 – закрытие счета 90.1 «Выручка» по итогам года.

Д 90.9 • К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

Д 90.9 • К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года.

Д 90.9 • К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года.

Д 90.9 • К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов. Это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль. Дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками :

По итогам года все субсчета счета 91 закрываются проводками:

Закрытие счета 99 «Прибыли и убытки» по итогам года

В конце года, 31 декабря, счет 99 «Прибыли и убытки» закрывается.

Простая форма ведения бухгалтерского учета микропредприятий

Микропредприятия вправе вести учет по группам статей бухгалтерской отчетности. Не применяя при этом двойную запись по счетам.

Статья поможет составить баланс, рассмотрены подробно остатки и обороты. По каким счетам составляют Бухгалтерский баланс. И Отчет о финансовых результатах для субъектов малого предпринимательства. (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.8

Изменения, повлиявшие на формирование бухотчетности за 2020 год. Обязательный аудит годовой бухгалтерской (финансовой) отчетности. Частые нарушения при оценке статей баланса и отражения финансовых результатов. Пояснения в составе бухгалтерской отчетности. Информация, сопутствующая бухгалтерской отчетности.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Реформация баланса при общей системе налогообложения: основные детали

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса — это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации. Операция проводится по состоянию на 31 декабря.

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов. Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Счет 90 в бухгалтерском учете

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Схема движений по аналитическим субсчетам счета 90 отражена в таблице:

Основной деятельностью предприятия может быть:

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

Типовые корреспонденции счета 90:

Получите понятные самоучители по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Примеры операций с использованием 90 счета

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.