Как закрыть красноту на 57 счете

Здравствуйте! подскажите пожалуйста

как может оказаться остаток по Дебету 57 счета с минусом

получается что на р/с пришло больше чем по кассе

кто сталкивался с такой ситуацией подскажите где искать ошибку

спасибо

Здравствуйте! подскажите пожалуйста

как может оказаться остаток по Дебету 57 счета с минусом

получается что на р/с пришло больше чем по кассе

кто сталкивался с такой ситуацией подскажите где искать ошибку

спасибо

а что вы подразумеваете под торговым экварингом?

у нас ресторан УСН

ввожу операцию вручную Д57К90 по зет-отчету

и когда на расчетный поступает соответственно через банк Д51 К57 с учетом комиссии

до этого 240 рублей висело по Д57 не красным (т.е. какие-то не дошли похоже), а теперь наоборот около 4 000 красным соответственно

а что вы подразумеваете под торговым экварингом?

у нас ресторан УСН

ввожу операцию вручную Д57К90 по зет-отчету

и когда на расчетный поступает соответственно через банк Д51 К57 с учетом комиссии

до этого 240 рублей висело по Д57 не красным (т.е. какие-то не дошли похоже), а теперь наоборот около 4 000 красным соответственно

Нет, я имела ввиду ситуацию с корпоративной картой и 71 счетом. А у вас, я так понимаю, расчеты с покупателями через терминал. Здесь ничего не скажу, в розничной торговле не работала.

Нет, я имела ввиду ситуацию с корпоративной картой и 71 счетом. А у вас, я так понимаю, расчеты с покупателями через терминал. Здесь ничего не скажу, в розничной торговле не работала.

спасибо что ответили

Добрый день, я так работаю. но минус никогда не выявляется. Обчно все провожу до конца месяца..и в конце месяца все нормализуется.

Сеачала у вас по кассе : проводки по зеткам. Потом ( у меня 1С7) оперция вручную-тоже из зетки првожу безнал Дт57,2 Кт90.1.1. И выписка банка :Дт 57.2 Кт 51 ( в выписке зачиляется уже с учетом комиссии сумма) а вот саму комиссию тоже вручную Дт 91.2 Кт 57.2. И потом, да надо учитывать, что по зетке у вас будет день в день, а банк зачисляет эту сумму только на следующий день. поэтому до конца месяца у вас будет красным остаток по дебету

ох понять бы как такое может быть может в банк обращаться надо

Счет 57 в бухгалтерском учете

О чем пойдет речь

Денежные суммы в пути — это финансовые активы предприятия, которые переданы в кассы кредитных, почтовых или банковских организаций для зачисления на расчетные счета (РСЧ) предприятия, но еще не поступившие, то есть не отраженные в приходе расчетного счета. В большинстве случаев речь идет о выручке компаний.

Для бухучета данного вида финансовых активов Приказом Минфина № 94н предусмотрен отдельный бухсчет. Иными словами, счет 57 «Переводы в пути» предназначен для отражения информации о денежных переводах, совершенных не только в рублях, но и в иностранной валюте.

Простым языком, на 57 бухсчете отражают суммы денег, которые были внесены через кассу банка или отделения почты в пользу компании, но еще не поступили на РСЧ. Основанием для внесения соответствующей записи в бухучет являются квитанции, сопроводительные ведомости по инкассации, аналогичные платежные документы.

Когда используется 57 счет

Данный бухсчет следует применять только в том случае, когда на проведение доходной или расходной операции по РСЧ требуется определенное количество времени, но не менее одних суток. То есть если операция по зачислению или списанию денег с РСЧ компании занимает двое и более суток, тогда компания обязана применять счет 57 в бухгалтерском учете.

Отметим ситуации, при которых использовать бухсчет 57 не обязательно:

Характеристика бухсчета

Синтетический счет 57 относится к группе активных бухсчетов. Следовательно, при отправке денежного перевода на РСЧ формируется бухгалтерская запись по дебету, а при зачислении денег на РСЧ формируется запись по кредиту.

В бухучете предусмотрены субсчета:

Как закрыть 57 счет

При зачислении денежных сумм на РСЧ бухсчет 57 подлежит закрытию. То есть сумма, находящаяся в пути, должна быть оприходована на РСЧ. Также бухсчет следует закрыть при операциях по эквайрингу. При осуществлении переводов в иностранной валюте операции подлежат пересчету в рубли в соответствии с пунктами 4-6, 20 ПБУ 3/2006. При пересчете операции практически всегда возникают курсовые разницы, которые отражаются в составе прочих доходов или расходов компании.

Типовые проводки

Наличные внесены на РСЧ

Отражена выручка от розничных продаж, оплата за которые осуществлена с помощью банковской карты

Учтена выручка от реализации товаров, за которые расплатились корпоративной банковской картой

Деньги зачислены на РСЧ

Отражена положительная курсовая разница

Отрицательная курсовая разница отражена в составе прочих расходов

Отражено списание комиссии банком-эквайером

Почему 57 счет красный? Чтобы найти ошибку, проверьте аналитику счета. Возможно, при регистрации хозопераций возникла пересортица. Также ошибка может возникнуть при формировании дополнительной проводки на оплату услуг банка-эквайера (Дебет 62, 91-02 Кредит 51). Отметим, что комиссия списывается сразу со сч. 57, то есть формировать дополнительную проводку не следует.

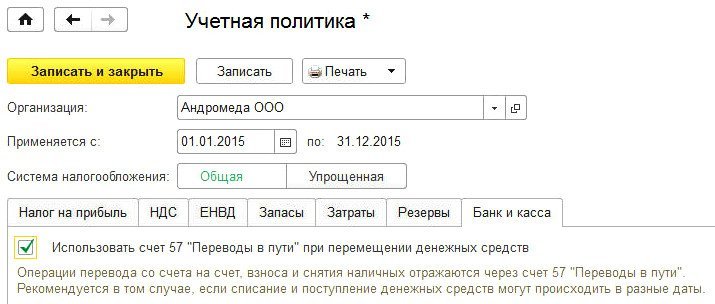

Счет 57 «Переводы в пути» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

— на сумму денежных средств, внесенных в кассу.

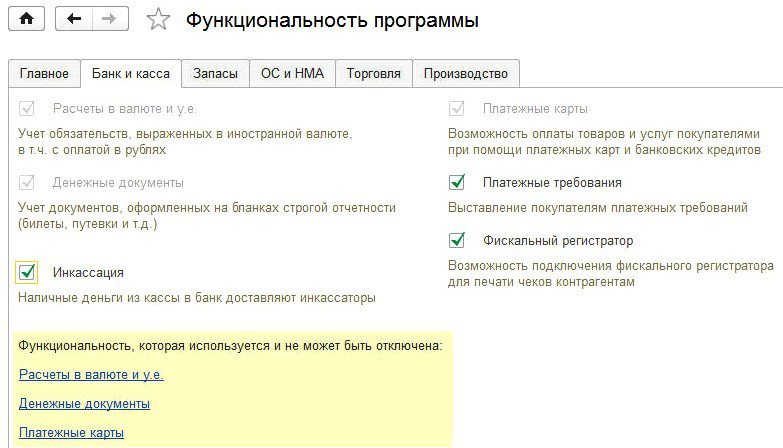

Рис. 3. Включение функционала инкассации

Как исправить ошибку в сальдо счета 57.03

Вопрос задал Валентина Н. (Прокопьевск, Кемеровская область)

Ответственный за ответ: Босых Татьяна (★9.51/10)

Добрый день! Обнаружили, что из-за ошибок за несколько лет накопилось дебетовое сальдо на счете 57.03, которого по факту нет. Подскажите, как правильно с ним поступить?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (9)

Добрый день, Валентина.

Необходимо понять причину ошибки. Движение по дебету счета 57.03 делает документ Операция по платежным картам. Движение по кредиту счета 57.03 делает документ Поступление на расчетный счет вид операции Поступление по платежным картам. Сформируйте и вышлите карточку счета 57.03.

У нас были ошибки в прошлых периодах, допущенные кассирами при выборе вида оплаты — нал или безнал, видимо, какие-то ошибки не исправили. ЗА какой период выслать карточку?

Какая сумма весит по дебиту счета? Как исправляли ошибки исправлялся сам документ или делали сторно и вносили верные данные? С какого момента идет ошибка? Давайте за любой год, где уже ошибка была и исправлялась. Если обороты большие, то период возьмите меньше. Пришлите скрин документа, где вместо например нала указали безнал.

Сумма более 50 000 р. В том то и дело, что не всегда исправляли ошибки, поэтому и зависла сумма. Выяснили это только сейчас, когда нет поступлений по кассе, а по банку уже все суммы поступили. Ошибки накопились за срок не менее 5 лет, даже не скажу точно, за какой период. Какой скрин выслать? Просто по z-отчету суммы забивались в 1С где-то неверно. Даже не знаю, как объяснить. Может, с этой ситуацией не справиться посредством вопросов? Можно как-то получить платную консультацию?

Добрый день, Валентина.

Платных индивидуальных консультаций мы не оказываем. Да, сумма приличная. Уточните, пожалуйста по кассе выручка идет? То есть вся наличная выручка отражена верно? Не верно отражена только безналичная выручка? Отражена на 50 000 руб. больше?

Верно ли отражена выручка на счете 90?

Да, выручка идет, неверно отражена только безналичная выручка. Выручка на счете 90 отражена верно. То есть по факту на Д счета 57.03 сумма 58 394 р., а должно быть 0.

Не видя базы трудно давать рекомендации. Необходимо анализировать, документы, которые делали движения по Д 57.03 Проверить остатки по всем счетам, корреспондирующим со счетом 57.03. Например документ Отчет о розничных продажах делает проводку: Д 57.03 К 62.Р. Следовательно необходимо проверить остаток по счету 62.Р. Если остаток не верный то оформите документ Операция, введенная вручную Д 62.Р К 57.03. Если вы уверены, что все остатки по счетам, корреспондирующим со счетом 57.03 верные, то оформите документ Операция, введенная вручную Д 000 К 57.03.

Проводка дебет 57 кредит 57 (нюансы)

Возможные корреспонденции счета 57

Чтобы не усложнять и без того сложный бухучет, многие бухгалтеры операцию по сдаче денежных средств (далее — ДС) из кассы в банк отражают проводкой Дт 51 Кт 50. Но такой подход, по сути, неверен. Ведь данные деньги были выданы какому-то уполномоченному лицу, и по пути в банк их могут потерять или украсть. Или ДС были выданы из кассы вечером, а сданы в банк утром. То есть между выдачей из кассы ДС и их сдачей в банк может пройти время, и всегда есть посредник. Поэтому более правильными считаются проводки с использованием счета 57.

Этот счет упоминается в инструкции по применению плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н. Как следует из данного документа, счет 57 предназначен для обобщения и отражения информации о движении ДС, сданных в кассу Почты России, Сбербанка или других кредитных организаций, но еще не зачисленных на расчетный счет компании.

Однако сегодня эта характеристика не совсем актуальна, так как сберкассы давно упразднены, а отправить ДС через почту могут только физлица (п. 1 приказа ФГУП «Почта России» от 13.03.2007 № 81п). Таким образом, ДС необходимо выдать подотчетному лицу, а оно должно будет сдать авансовый отчет. Проводки в таком случае будут следующие:

Такой подход возможен, но используется нечасто.

Так как данная инструкция не является нормативным актом и носит информационный характер (письмо Минфина РФ от 15.03.2001 № 16-00-13/05), зачастую бухгалтеры используют счет 57, применяя единые подходы по ведению бухучета, а также руководствуясь указаниями Банка России.

Чаще всего этот счет используют для учета операций эквайринга.

Использование счета 57 в эквайринге

Жизнь современного человека сложно представить без банковской карты. Пользоваться ей очень удобно. Поэтому многие магазины для расчетов с покупателями при помощи банковских карт устанавливают на кассах терминалы. Оплата картой через pos-терминал называется эквайрингом.

ВАЖНО! При расчетах с клиентами посредством платежных терминалов покупателю необходимо выдать отчет терминала — слип и кассовый чек или БСО, распечатанный на онлайн ККМ (письмо Минфина РФ от 20.11.2013 № 03-01-15/49854).

Учет в эквайринге осуществляется следующими записями:

Если покупателя необходимо конкретизировать, то проводка будет такая:

Безналичные денежные средства регулярно нужно проверять. Как правильно проводить инвентаризацию безналичных денежных средств, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Нюансы использования счета 57 на примерах

Компании могут прибегать к использованию счета 57 и при сдаче выручки из магазина в банк через инкассаторов.

ООО «Фортуна» занимается торговлей через розничные магазины. Выручка в сумме 43 000 руб. из магазина А была сдана инкассаторам. На следующий день на счет компании была оприходована сумма в размере 42 000 руб., т. к. при разборе сумки кассиром банка была выявлена фальшивая купюра номиналом 1 000 руб. Данный факт зафиксирован на оборотной стороне сопроводительной ведомости к сумке.

Дт 57 Кт 50 — 43 000 руб. — ДС переданы инкассатору.

Дт 51 Кт 57 — 42 000 руб. — ДС сданы инкассаторами на расчетный счет компании.

До выяснения обстоятельств сумму недостачи необходимо зафиксировать записью:

Дт 94 Кт 57 — 1 000 руб. — выявлена недостача в размере нарицательной цены купюры.

В результате экспертизы купюра была признана фальшивой, был составлен акт экспертизы денежных знаков. Виновным лицом в данном случае признан кассир, и сумму недостачи решено удержать из его заработной платы.

Дт 73 Кт 94 — 1 000 руб. — сумма недостачи отнесена на виновное лицо.

Дт 70 (50) Кт 73 — 1 000 руб. — недостача возмещена.

Если бы кассир был признан невиновным, номинал купюры нужно было бы отразить в составе прочих расходов: Дт 91 Кт 94.

Компания ООО «Верона» для расчетов с подотчетными лицами использует корпоративную карту. 02 июня фирма перечислила ДС на счет карты в размере 10 000 руб. Использование счета 71 в таком случае нецелесообразно, т. к. карта еще не выдана сотруднику. Отразить эту операцию можно записью:

Дт 57 Кт 51 — 10 000 руб. — ДС зачислены на лицевой счет карты.

Выдачу карты сотруднику необходимо отразить проводкой Дт 71 Кт 57.

03 июня ООО «Лик» закупило доллары на сумму 350 000 руб. Курс доллара на эту дату составлял 66,7491 руб. (т. е. куплено 5 243,52 долл.). Также компания продала евро на сумму 250 000 руб. Курс евро на 03 июня — 74,8191 руб. 06 июня доллары поступили на расчетный счет по цене 66,8529 руб. Евро списан по цене 74,5610 руб.