Как закрыть счет 401 30

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Могут ли показатели счета 401 30 быть отрицательными? Как расчеты с учредителем по счету 210 06 влияют на формирование финансового результата на счете 401 30?

Рассмотрев вопрос, мы пришли к следующему выводу:

При выведении финансового результата кредитовый остаток по счету 401 30 «Финансовый результат прошлых отчетных периодов» отражает положительный результат (со знаком «+»), а дебетовый остаток отрицательный (со знаком «-«).

Указания на то, что в строке 570 Баланса (ф. 0503730) не может отражаться отрицательное значение, ни Инструкция N 33н, ни Контрольные соотношения к показателям бухгалтерской отчетности автономных учреждений, размещенные на официальном сайте www.roskazna.ru в разделе «Документы», не содержат.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Толмачева Татьяна

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Закрытие счетов текущего финансового года.

Семинары и вебинары Аюдар Инфо

Как известно, по завершении финансового года в бухгалтерском учете учреждений подлежит закрытию ряд счетов. Напомним бухгалтерам, какие это счета, какими проводками отражаются операции по закрытию расчетов на них и как отразить данные действия в бухгалтерской годовой отчетности.

БУХГАЛТЕРСКИЙ И БЮДЖЕТНЫЙ УЧЕТ.

Списание доходов на финансовый результат

– в части дебетового остатка

– в части кредитового остатка

Списание расходов на финансовый результат

Отражение сумм завершенных в финансовом году расчетов между головным учреждением, обособленными подразделениями (филиалами) по поступлению (передаче) нефинансовых, финансовых активов (обязательств)

Операции по закрытию расчетов по поступлению (передаче) нефинансовых, финансовых активов (обязательств)**

Закрытие счетов расчетов с органами казначейства

Списание расчетов по произведенным из бюджета платежам

* По соответствующим статьям КОСГУ.

** В казенном учреждении счет 304 06 000 «Расчеты с прочими кредиторами» предназначен для отражения в бюджетном учете операций по приему-передаче активов и обязательств при создании бюджетного, автономного учреждения путем изменения типа казенного учреждения в течение финансового года (п. 111.1 Инструкции № 162н).

В бюджетных и автономных учреждениях не формируются при завершении финансового года операции по незавершенным расчетам по принятию средств между источниками финансового обеспечения, осуществляемым в пределах остатка средств учреждения на лицевом счете (в кассе) учреждения, отраженным на счете 0 304 06 000 «Расчеты с прочими кредиторами» (п. 184 Инструкции № 183н, п. 156 Инструкции № 174н).

При заполнении бухгалтерской справки (ф. 0504833) [5] необходимо учесть следующие моменты:

1) главному бухгалтеру учреждения (руководителю структурного подразделения) нужно заполнить раздел «Отметка о принятии бухгалтерской справки к учету» с одновременным отражением бухгалтерских записей в соответствующих регистрах бухгалтерского учета;

2) при формировании бухгалтерской справки (ф. 0504833) в случаях, если в первичных (сводных) учетных документах, в том числе представленных в виде электронных документов, подписанных электронной подписью, отсутствует возможность проставления отметки о принятии их к учету и отражения бухгалтерских записей, указываются наименование первичного документа, основание, номер, дата и наименование хозяйственной операции.

Автономным учреждением культуры за счет средств субсидии на выполнение государственного (муниципального) задания в текущем году были приобретены и использованы ткань и нитки, учитываемые на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения», на сумму 85 000 руб. Согласно учетной политике учреждения указанные расходы не формируют себестоимость услуг.

Необходимо по данному виду расходов отразить заключение счетов по итогам финансового года.

В бухгалтерском учете эти операции отразятся следующим образом:

Списаны в текущем году материальные запасы

Списаны расходы на финансовый результат

Бюджетное учреждение культуры в 2017 году передало своему филиалу оборудование, приобретенное за счет средств, полученных от приносящей доход деятельности, первоначальная стоимость – 100 000 руб., амортизация – 20 000 руб. Оно не относится к особо ценному имуществу.

В бухгалтерском учете учреждения данные операции отразятся следующим образом:

В учете учреждения

Передано оборудование от учреждения филиалу по первоначальной стоимости

Переданы амортизационные начисления по оборудованию

Заключены счета в конце года

Получены амортизационные начисления

Заключены счета в конце года

У казенного учреждения (МКУК «Библиотека») на 1 января 2018 года сформировались следующие остатки:

По завершении финансового года данные операции отразятся следующим образом:

Списаны расходы на финансовый результат в конце года:

– на выплату заработной платы;

– на уплату страховых взносов;

– на оплату коммунальных услуг;

– на содержание имущества

Списаны доходы, полученные от оказания платных услуг

Закрыты расчеты с органами Казначейства

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ.

У бюджетных и автономных учреждений в составе форм годовой отчетности формируется справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) (далее – справка (ф. 0503710)) (п. 31 Инструкции № 33н [6] ).

Справка (ф. 0503710) отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по завершении отчетного финансового года, в разрезе:

Указанная форма заполняется к балансу государственного (муниципального) учреждения (ф. 0503730) на основании данных по соответствующим счетам аналитического учета счетов:

При этом в графах 2 – 5 справки (ф. 0503710) отражается сумма показателей, сформированных на приведенных счетах до проведения заключительных операций, в графах 6 – 13 – сумма заключительных операций по закрытию счетов, произведенных 31 декабря (по завершении отчетного финансового года).

Консолидированная справка (ф. 0503710). Головное учреждение формирует консолидированную справку (ф. 0503710) на основании справок (ф. 0503710), представленных обособленными подразделениями, путем суммирования одноименных показателей, отраженных в графах 2 – 13 по соответствующим номерам счетов бухгалтерского учета.

Исключаются из свода взаимосвязанные обороты в части операций по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и обособленными подразделениями в следующем порядке: по соответствующим номерам аналитических счетов счета 0 304 04 000 (графы 2, 7, 10; 3, 6, 11 и 4, 9, 12; 5, 8, 13 консолидированной справки (ф. 0503710) согласно показателям в графах 4, 5 справок (ф. 0503725) по коду счета 0 304 04 000) обособленных подразделений по деятельности с целевыми средствами и приносящей доход деятельности.

Образец заполнения справки (ф. 0503710)

БЮДЖЕТНАЯ ОТЧЕТНОСТЬ.

Казенные учреждения формируют в конце финансового года в составе баланса (0503130) [7] справку по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) (далее – справка (ф. 0503110)) (п. 43 Инструкции № 191н [8] ). Она отражает обороты по счетам бюджетного учета, подлежащим закрытию по завершении отчетного финансового года в установленном порядке, в разрезе бюджетной деятельности (разд. 1) и деятельности со средствами, поступающими во временное распоряжение (разд. 2).

Раздел 2 справки (ф. 0503110) получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета не формируется (п. 44 Инструкции № 191н).

Казенное учреждение – получатель бюджетных средств составляет разд. 1 справки (ф. 0503110) на основании данных по соответствующим кодам счетов:

Показатели, сформированные по данным счетам до проведения заключительных операций, отражаются в графах 2, 3 справки (ф. 0503110), а сумма заключительных операций по закрытию счетов, произведенных 31 декабря, – в графах 4 – 9 справки (ф. 0503110).

Образец заполнения справки (ф. 0503110)

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ.

На сайте Федерального казначейства размещены контрольные соотношения для показателей бухгалтерской отчетности (и отчетность), отражены контрольные соотношения к показателям бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений.

Приведем контрольные соотношения для проверки заполнения:

Новый порядок учета расчетов по долгосрочным договорам образования (часть 3)

Расчет и признание доходов от реализации текущего периода

В соответствии с пунктом 11 федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н, доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. Если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» признание доходов от реализации текущего периода по долгосрочным договорам об образовании отражается документом Начисление за услуги образования.

Документ вводится согласно установленному порядку учета доходов, указанному на одноименной закладке документа Начисление доходов будущих периодов (образование): ежемесячно, согласно графику реализации услуг или в особом порядке.

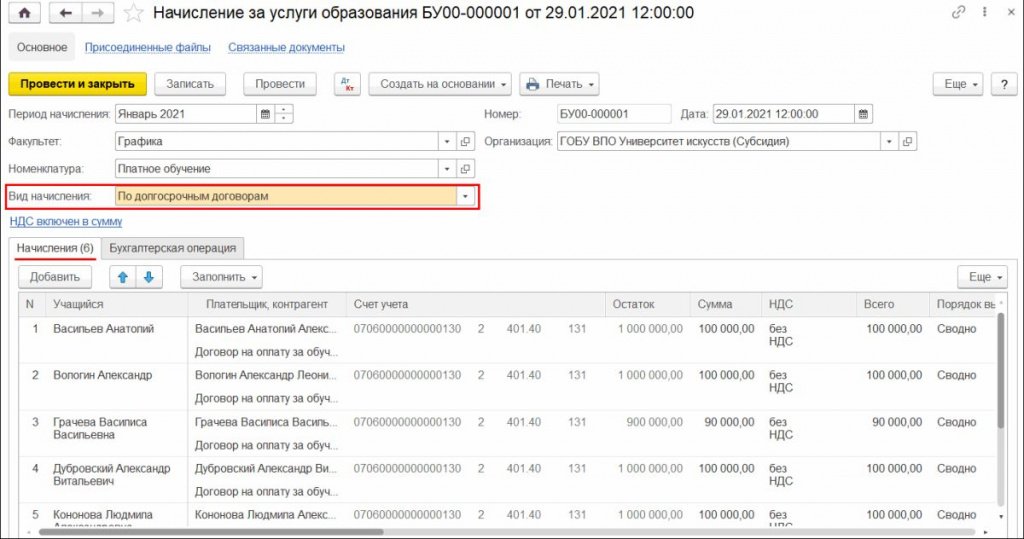

В шапке документа Начисление за услуги образования указываются следующие данные (рис. 1):

По кнопке Заполнить табличная часть на закладке Начисления будет заполнена списком учащихся с договорами, по которым есть остатки на счетах 401.40 «Доходы будущих периодов».

В качестве Счета учета заполняется счет учета доходов будущих периодов группы 401.40.

В графе Остаток выводится остаток на счетах группы 401.40 по каждому учащемуся и договору.

В качестве Счета доходов, Субконто доходов указываются счет и аналитика бухгалтерского учета доходов текущего периода. Они заполняются автоматически на основании параметров, установленных документом Начисление доходов будущих периодов (образование).

В графе Параметры расчета справочно приводятся способ и параметры признания доходов текущего периода по договору, установленные документом Начисление доходов будущих периодов (образование).

В графе Коэффициент списания справочно приводится формула расчета и значение коэффициента списания. Коэффициент списания определяет долю доходов будущих периодов, перенесенных в данном месяце на доходы текущего периода, таким образом:

Согласно рассматриваемому Примеру датой признания доходов в составе доходов от реализации текущего периода является конец каждого семестра, т. е. списание доходов будущих периодов за 1 семестр обучения (с 01.09.2020 по 31.01.2021) должно быть произведено последним рабочим днем января 2021 года. Так как списание происходит в январе, в качестве периода начисления должен быть указан «Январь 2021» (см. рис. 1).

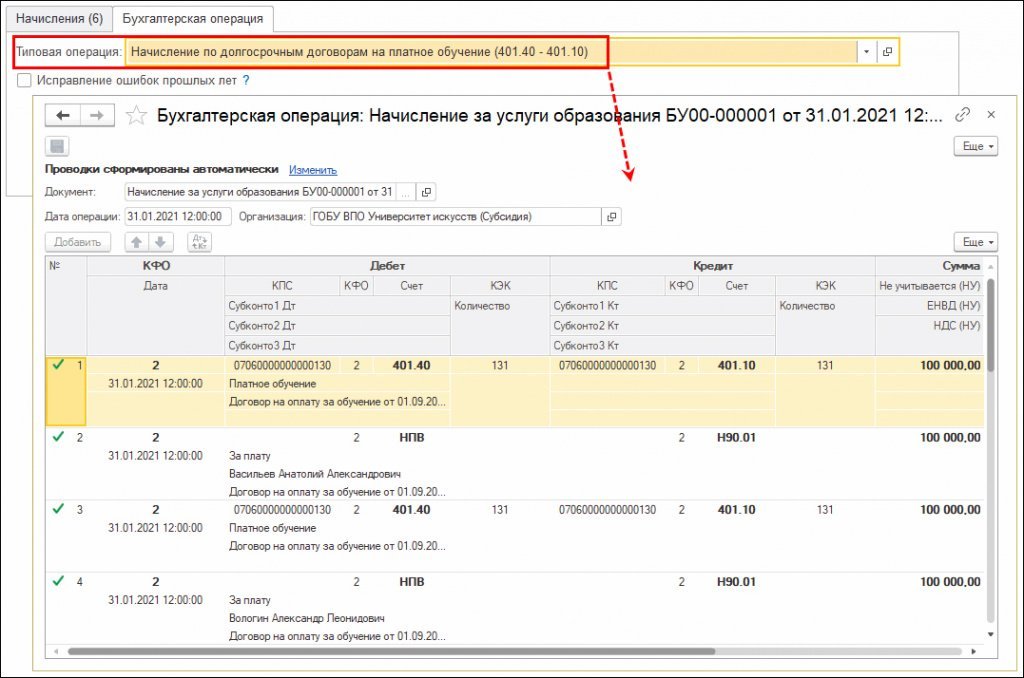

На закладке Бухгалтерская операция в поле Типовая операция для вида начисления По долгосрочным договорам по умолчанию установлена типовая операция Начисление по долгосрочным договорам на платное обучение (401.40-401.10), рис. 2. При проведении документа по каждому начислению (каждой строке табличной части Начисления) будут сформированы бухгалтерские записи:

Дебет 2 401 40 131 Кредит 2 401 10 131

— признание доходов в составе доходов от реализации текущего периода.

Из документа Начисление за услуги образования можно вывести на печать Акт об оказании услуг (кнопка Печать) на каждого учащегося табличной части закладки Начисления.

Поступление оплаты

Поступление оплаты по договорам образования осуществляется в обычном порядке, как и поступление других доходов по счету 205.00 «Расчеты по доходам». Для отражения оплаты в БГУ2 оформляются документы:

Если в программе ведется контроль исполнения графиков по договорам (в Настройках параметров учета установлен флаг Вести и контролировать исполнение графиков по договорам с контрагентами), при поступлении оплаты от плательщика можно подобрать (кнопка Подобрать) конкретный платеж, согласно введенному графику платежей на закладке Общий порядок оплаты или Особый порядок оплаты документа Начисление доходов будущих периодов (образование).

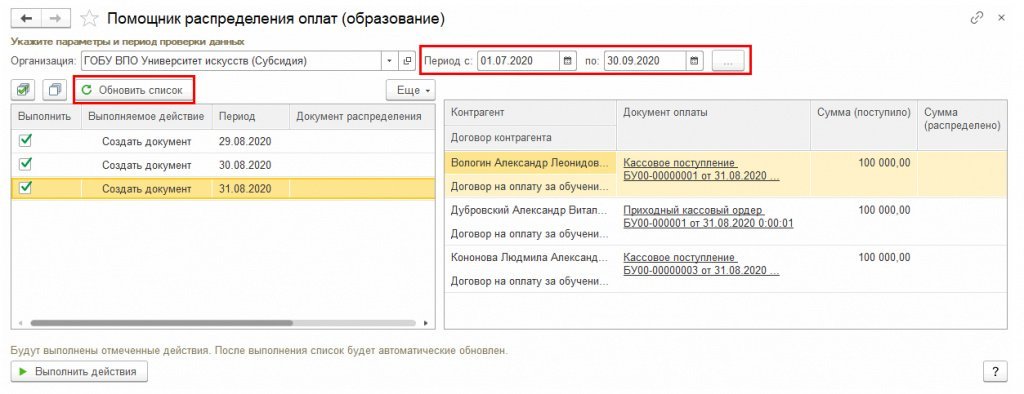

Распределение оплаты

После отражения поступления оплаты следует ввести документ Распределение оплат (образование), который распределит поступившую оплату от плательщиков по учащимся. Так как по счету 205.31 «Расчеты по доходам от оказания платных услуг (работ)» расчеты ведутся по плательщикам за образовательные услуги, а отчеты формируются по учащимся, для корректного отображения начислений и оплат в отчетах следует распределить поступившую оплату от плательщиков по учащимся, за которых данный плательщик заплатил.

В открывшейся форме Помощника указывается Период, за который требуется распределить оплату по учащимся.

В правой части формы Помощника представлена информация о документе оплаты, на основании которого будет сформирован (либо уже сформирован) документ Распределение оплаты (образование), с указанием контрагента-плательщика, а также поступившей суммы. При этом если суммы распределения в уже созданном документе Распределение оплаты (образование) и в документе оплаты различаются, то в колонке Сумма (распределено) будет указана сумма, которую требуется распределить.

Далее необходимо проанализировать обе табличные части, при необходимости установить/снять флаги у выполняемых действий и после этого нажать кнопку Выполнить действия в нижней части формы. Все действия, отмеченные флагами, будут выполнены автоматически, после чего список в табличной части будет обновлен.

Если в заданном периоде документы Распределение оплаты (образование) не создавались, то по кнопке Выполнить действия по каждому периоду оплаты будут созданы такие документы.

В левой части Помощника для каждого периода будут указаны документы распределения. Для просмотра документа следует нажать на гиперссылку, расположенную в графе Документ распределения.

Корректировка доходов будущих периодов

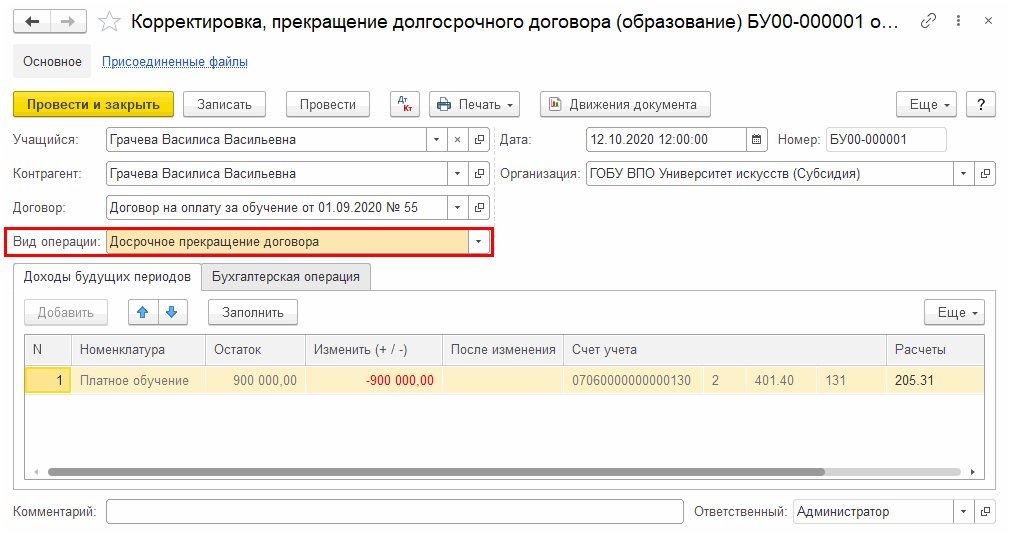

Для изменения данных, учтенных на счетах 205 31 «Расчеты по доходам от оказания платных услуг (работ)» и 401 40 «Доходы будущих периодов», в случае изменения условий договора или его досрочного расторжения применяется документ Корректировка, прекращение долгосрочного договора (образование).

В документе следует выбрать соответствующую операцию:

1С:ИТС

При выборе учащегося (поле Учащийся) программа предложит заполнить документ по остаткам на счетах бухгалтерского учета. При ответе «Да» табличная часть закладки Доходы будущих периодов (рис. 4) будет заполнена остатками счета 401.40 «Доходы будущих периодов». При виде операции Досрочное прекращение договора в поле Изменить (+/-) будет указана сумма остатка на счете 401.40 по договору с учащимся с минусом (рис. 4).

На закладке Бухгалтерская операция по умолчанию установлена типовая операция Корректировка доходов будущих периодов (205). При проведении документа будут сформированы обратные проводки по корректировке доходов будущих периодов на сумму остатка на счете 401.40 по договору с учащимся:

Дебет 2 205 31 56 х Кредит 2 401 40 131.

Новые правила исправления ошибок прошлых лет в бухучете бюджетников

С введением новых Федеральных стандартов бухгалтерского учета изменились правила исправлений ошибок прошлых лет организациями госсектора. Перед составлением очередной отчетности напомним о новых требованиях.

На реальных примерах покажем, как действовать, если обнаружена ошибка в первичных документах или в регистрах бухучета в периодах, отчетность за которые уже сдана.

Ошибка отчетного периода, выявленная после завершения мероприятий по внешнему финансовому контролю, исправляется в бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности как ошибка прошлых лет. При этом нужно учитывать требования стандартов ФСБУ «Концептуальные основы», «Учетная политика, оценочные значения и ошибки», изменения, внесенные в Инструкцию по применению единого плана счетов (утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н). Кроме того, нужно не упустить и разъяснения, которые по этой теме дал Минфин России (в письме от 31.08.2018 № 02-06-07/62480).

Что именно изменилось

Новые правила применяются при ведении учета уже с 1 января 2019 года и составлении отчетности, начиная с 2019 года.

Суть нововведений в том, чтобы в отчетности отражалась текущая операционная деятельность, а ошибки прошлого были обособленны (п. 18 Инструкции № 157н). Такую отчетность Минфин оценивает как более прозрачную, а хозяйственную деятельность учреждений — как отвечающую действительности.

Напомним, что в результате внесения изменений в Инструкции 162н; 174н; 183н появились новые счета для отражения исправительных записей по ошибкам прошлых лет:

401 18 000, 401 19 000 — служит для отражения бухгалтерских записей, корректирующих показатель доходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

401 28 000, 401 29 000 — применяется для отражения бухгалтерских записей, корректирующих показатель расходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

304 84 000, 304 94 000 — по ошибкам в части расчетов между головным учреждением и обособленным подразделением по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

304 86 000, 304 96 000 — по иным расчетам года, предшествующего отчетному, по иным прошлым финансовым годам соответственно.

В конце года показатели счетов бухгалтерского учета по отражению ошибок прошлых лет (0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000, 0 304 84 000, 0 304 94 000, 0 304 86 000, 0 304 96 000) закрываются в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Ошибки прошлых лет, допущенные при ведении бухгалтерского учета, исправляются в текущем отчетном периоде на дату обнаружения ошибки. Для этого делается дополнительная бухгалтерская запись либо бухгалтерская запись способом «красное сторно». Запись производится в отдельном Журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет», с применением названных выше счетов. Такой подход предложил Минфин России в письме от 31.08.2018 № 02-06-07/62480.

Примеры использования новых счетов

В феврале 2019 года автономное учреждение обнаружило ошибку, допущенную в 2018 году: расходы на текущий ремонт здания в сумме 980 000 руб. ошибочно отнесены на увеличение стоимости здания. При этом сделаны такие бухгалтерские записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражены вложения в основные средства

Увеличена балансовая стоимость здания (Отражены расходы на ремонт здания)

Начислена амортизация по данному зданию

Это пример существенной ошибки.

События после отчетной даты, информация о которых является существенной, организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности (ФСБУ для организаций государственного сектора «События после отчетной даты»; приказ Минфина России от 30.12.2017 N 275н).

О несущественной ошибке можно говорить, если допущены искажения в аналитике или КБК. Например, при постановке на бухгалтерский учет строительных материалов (цемент, краска, доски) был использован счет 105 36 «Прочие материальные запасы — иное движимое имущество учреждения» вместо счета 10534 «Строительные материалы — иное движимое имущество учреждения»

В бухгалтерском учете на дату обнаружения ошибки прошлых лет (20.02.2019) отражаются исправительные корреспонденции:

Содержание операции

Дебет

Кредит

Сумма, руб.

Исправлена операция (вложение в основные средства) методом «красное сторно»

Исправлена операция (увеличение балансовой стоимости здания) методом «красное сторно»

Исправлена операция (начисление амортизации) методом «красное сторно»

Начислены расходы прошлого года (на ремонт здания)

В случае, если в аналогичной ситуации окажется казенное учреждение, то ошибочно сформированные операции отразятся так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Увеличена балансовая стоимость здания (Отражены расходы на ремонт здания)

Увеличена балансовая стоимость здания

Начислена амортизация по данному зданию

Исправительные бухгалтерские проводки представим в таблице ниже:

Содержание операции

Дебет

Кредит

Сумма, руб.

Исправлена операция (вложение в основные средства) методом «красное сторно»

Исправлена операция (увеличение балансовой стоимости здания) методом «красное сторно»

Исправлена операция (начисление амортизации) методом «красное сторно»

Начислены расходы прошлого года (на ремонт здания)

Как отразить исправления в отчетности

Показатели бухгалтерской отчетности на начало отчетного периода (в любых формах отчетности) приводятся с учетом их корректировок по исправительным записям, если были выявлены ошибки прошлых лет.

Входящие остатки корректируются по строке «Финансовый результат прошлых отчетных периодов», а также по строкам, где отражены значения скорректированных в результате исправления ошибок прошлых лет статей бухгалтерской (финансовой) отчетности. Рассмотрим, как такая корректировка выполняется на практике. После закрытия счетов в конце года составьте форму «Cведения об изменении остатков валюты баланса (ф. 0503173, 0503773)». Отразите в ней данные операции с кодом причины — 03. В графе 3 укажите сумму изменения по тем счетам, где были скорректированы показатели. На основании внесенных исправлений корректируются остатки на начало года и по другим формам отчетности, прежде всего вносятся изменения в баланс, в формы 0503130, 0503730, а также в формы 0503168, 0503169, 0503768, 0503769.

Обратите внимание, что показатели баланса на начало года будут отличаться от показателей (остатков) на начало отчетного года в главной книге — расхождение на суммы корректировок.

Также нужно не упустить, что обороты (увеличение, уменьшение) по доходам, расходам при формировании показателей отчетов (ф. 0503168, 0503121, 0503110, 0503768, 0503721, 0503710) следует показать без учета операций по исправлению ошибок за предшествующий период.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.