76 счет бухгалтерского учета (нюансы)

Когда используется счет 76

В соответствии с планом счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) счет 76 «Расчеты с разными дебиторами и кредиторами» применяется для сбора сведений, связанных:

Таким образом, на нем учитываются все расчетные операции, которые невозможно учесть на других счетах.

Этот счет активно-пассивный, сальдо по нему может быть как дебетовым, так и кредитовым. При этом по дебету отражается долг перед предприятием, по кредиту — долги самого предприятия.

Подробнее об учете дебиторской и кредиторской задолженности читайте в статье «Как в учете отражаются расчеты с дебиторами и кредиторами?» .

Что такое текущая задолженность и чем она отличается от просроченной задолженности, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

При формировании баланса учитывается развернутое сальдо по счету 76:

В зависимости от учетной политики, применяемой предприятием, допускается также отнесение некоторых групп дебиторки (например, нераспределенных страховых премий) на прочие оборотные активы (строка 1260).

Страхование имущества

Для обобщения данных об операциях по страхованию жизни и здоровья сотрудников, а также активов компании открывают субсчет 76/1 «Расчеты по имущественному и личному страхованию».

ОБРАТИТЕ ВНИМАНИЕ! На счете 76/1 не учитываются взносы в ПФ, ФСС и ФОМС — их учет ведется с применением счета 69.

Бухучет операций по страхованию включает 3 этапа:

Начисление платежей показывается по Кт 76/1 во взаимодействии с затратными статьями. Так, если застраховано производственное оборудование, счет 76/1 корреспондирует с производственными счетами:

Дт 20 (23, 25) Кт 76/1 — отнесена на производственные расходы сумма страхового платежа.

Если страхуются активы, не используемые непосредственно в производстве, платежи показывают в качестве прочих расходов:

Перечисление предъявленных к уплате сумм отражается проводкой:

Дт 76/1 Кт 51 (50, 52).

Применительно к налоговому учету страхование делят на обязательное и добровольное. Расходы на обязательное страхование учитываются в расходах полностью, на добровольное — в законодательно установленных размерах (ст. 255 НК РФ).

С особенностями учета страховой премии можно познакомиться в статье «Проводки страховых премий в бухгалтерском учете» .

Учет страхового возмещения

Если с застрахованным имуществом происходит что-то, предусмотренное соглашением сторон в качестве страхового случая, фирма вправе затребовать от страховщика возмещение.

На дату принятия страховой компанией решения о выплате делается проводка (пп. 2, 7, 9, 10.2, 16 ПБУ 9/99):

Дт 76/1 Кт 91/1 — начислено страховое возмещение.

Поступление денег на счет (в кассу) фирм регистрируется операцией:

Дт 51 (50, 52) Кт 76/1 — поступила на расчетный счет сумма возмещения.

Потери по страховым случаям будут отражаться по дебету счета 91.2 «Прочие расходы» (пп. 2, 11, 13 ПБУ 10/99).

ООО «Гамма» застраховало производственное помещение от пожара. Согласно договору предприятие перечисляло страховой фирме 20 000 руб. ежегодно. Максимальная сумма возможного возмещения составила 400 000 руб.

При этом были сделаны следующие проводки:

В период действия договора в застрахованном помещении произошел пожар. Страховщик признал страховой случай и согласился полностью перечислить страховую премию.

Дт 76/1 Кт 91/1 — начислено страховое возмещение;

Дт 51 Кт 76/1 — поступило 400 000 руб. на счет в качестве возмещения.

В помещении сделали ремонт, который производился организацией-подрядчиком и обошелся ООО «Гамма» в 236 000 руб. (в т. ч. НДС 39 333 руб.)

Кроме того, для проведения работ закупили стройматериалы на сумму 120 000 руб. (в т. ч. НДС 20 000 руб.):

Что касается НДС, в случае осуществления ремонта имущества этот налог можно возместить из бюджета в обычном порядке (письмо Минфина РФ от 17.06.2015 № ГД-4-3/10451@ ). Этой операции будет соответствовать проводка Дт 68 Кт 19.

Страхование работников

Учет претензий

Для отражения сведений о предъявленных контрагентам претензиях к счету 76 открывается субсчет 76/2 «Претензии». Он используется в случаях, когда со стороны контрагента нарушены какие-либо обязательства, есть замечания к качеству и количеству поставленного товара, не соблюдены сроки, обнаружены ошибки в документах и т. п.

Образец написания претензии ищите в материалах:

Например, в случае обнаружения недопоставки (до того, как ценности приняты к учету) бухгалтер делает записи:

Дт 76/2 Кт 60 — отражена сумма требования.

Если недопоставка обнаружена после приемки, счет по учету претензий дебетуется со счетами МПЗ, товаров и других ценностей, являющихся предметом сделки:

Договором с контрагентом могут быть предусмотрены штрафные санкции (штрафы, пени, неустойки). Тогда счет применяют со счетом 91/1:

Дт 76/2 Кт 91/1 — отнесена на прочие доходы сумма неустойки.

Поступление сумм требований отражается проводками:

Дт 51 (50, 52) Кт 76/2 — деньги поступили на счет.

Если требование выставлено самой организации, такие расчеты также отражаются на счете 76/2. Бухучет ведется аналогично, только в данном случае фирма выступает уже не дебитором, а кредитором, а суммы признанных ею требований в отношении других субъектов сделки кредитуются со счетами учета предмета требования: Дт 10 (41) Кт 76/2.

Что делать, если невозможно взыскать претензию

В определенных случаях получить суммы неустоек и штрафов невозможно. К таким ситуациям относятся:

Суммы требований списываются со счета 76 на счет средств резерва сомнительных долгов либо на финансовые результаты (п. 77 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Подробно порядок списания нереальной к взысканияю задолженности описан в Готовом решении от КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

ООО «Гамма» заключило договор купли-продажи материалов с ООО «Дельта» на общую сумму 100 000 руб. ООО «Дельта» не является плательщиком НДС.

В соответствии с условиями договора ООО «Гамма» перечислило аванс 50%:

Дт 60 Кт 51 — 50 000 руб. (выплачен аванс).

После того как материалы доставили покупателю, выяснилось, что товар на сумму 10 000 руб. бракованный. Продавцу выставили претензию на эту сумму:

Дт 76/2 Кт 60 — 10 000 руб. (предъявлена претензия).

Руководство ООО «Дельта» ознакомилось с требованиями покупателя и приняло решение его удовлетворить, но не целиком, а только на сумму 8 000 руб., так как товар на 2 000 руб. бракованным не являлся, замечания покупателя к нему были необоснованными:

Учет дивидендов

Если организация владеет акциями или долями других компаний, она имеет право на получение дивидендов. Для отражения таких операций открывают субсчет 76/3 «Дивиденды».

Начисленные суммы показываются по Кт счета, полученные — по Дт:

Более подробно об учете дивидендов у получателей и плательщиков читайте в статье «Бухгалтерские проводки при выплате дивидендов» .

Депонирование зарплаты

Депонированные суммы — денежные средства, являющиеся зарезервированной заработной платой работника, которую он по каким-то причинам не смог получить в назначенный срок. Учитываются такие деньги на субсчете 76/4 «Депонированные суммы».

По Кт показывают начисление сумм в корреспонденции со счетом 70: Дт 70 Кт 76/4 — задепонирована сумма зарплаты.

Выплаты депонированных сумм показывают записями: Дт 76/4 Кт 50 (51) — выплачена задепонированная зарплата.

Если сотрудник компании по каким-то причинам так и не пришел за деньгами, а срок давности по таким выплатам истек, денежные средства приходуются как прочие доходы организации: Дт 76/4 Кт 91/1 — отнесены на прочие доходы суммы невостребованной депонированной зарплаты.

Договоры комиссии

Расчеты по договорам комиссии также ведутся в бухучете с применением счета 76. При этом аналитический учет осуществляется по каждому договору в отдельности. Комитент — продавец товаров делает следующие проводки:

ОБРАТИТЕ ВНИМАНИЕ! Выручка по таким договорам признается в полном объеме, то есть не уменьшается на комиссию и доп. доход посредника.

О том, как правильно учесть НДС и оформить документы при посреднических операциях, читайте в статье «Как оформлять счета-фактуры при продаже товаров через посредника?».

При заключении агентских договоров бухгалтерский учет также ведется с использованием счета 76. Подробнее вы можете прочитать в статье «Особенности агентского договора в бухгалтерском учете» .

Договоры лизинга

Порядок учета операций по договорам лизинга зависит от того, где числится предмет финансовой аренды: на балансе фирмы-получателя или лизингодателя.

С 1 января 2022 года операции по аренде (лизингу) учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Начать применять Стандарт можно и раньше. Перейти на новые правила по учету лизинга вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Если объект находится на балансе лизингодателя, организация-лизингополучатель показывает такое имущество как арендованное на забалансовых счетах. Формируются записи:

Подробнее о бухгалтерских проводках у лизингодателя и лизингополучателя читайте в материале «Лизинг при УСН доходы минус расходы – проводки» .

Если в соответствии с договором имущество ставится на баланс лизингополучателя, организация учитывает предмет финансовой аренды как ОС. В этом случае первоначальной стоимостью будет сумма всех перечислений, отраженных в договоре, в том числе авансового, регулярных текущих платежей, а также выкупной платы, если она предусмотрена.

Итоги

Таким образом, счет 76 необходим для учета операций, которые не носят в организации регулярного характера. Он подходит для учета претензий, расчетов по страхованию и дивидендам, посреднических договоров, депонированной зарплаты, договоров финансовой аренды.

Возврат товаров поставщику в 1С: Бухгалтерии

В соответствии с рекомендациями Федеральной налоговой службы (письмо от 23.10.2018 № СД-4-3/20667@), продавец при получении возвращаемого товара, выставляет корректировочный счет-фактуру, который покупателю следует отразить в книге продаж. То есть восстановление ранее принятого к вычету НДС по возвращенному товару производится на основании корректировочного счет-фактуры, полученного от продавца.

Разберем на практическом примере в 1С: Бухгалтерии предприятия оформление возврата поставщику товаров, купленных и принятых на учет в 2019 году.

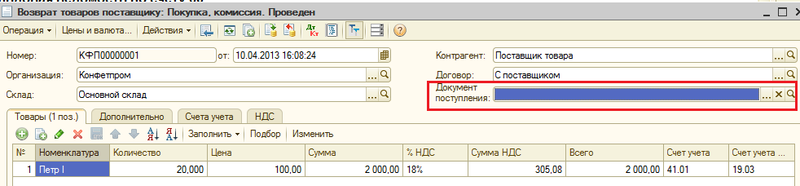

Данная операция найдет отражение в документе «Возврат товаров поставщику».

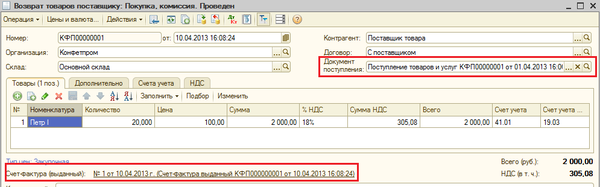

В строке «Документ поступления» необходимо выбрать документ, которым было отражено поступление товаров, подлежащих возврату.

Особое внимание необходимо уделить ставке НДС. С 2019 года ставка НДС равна 20%. Но если товар был куплен до 2019 года, то ставку НДС в документе «Возврат товаров поставщику» указываем равной 18%, то есть ставка НДС при возврате товаров будет такой же, как при покупке.

В нашем примере покупка товаров была осуществлена в 2019 году, значит, ставка НДС при возврате товаров будет равна 20%.

В печатной форме товарной накладной (форма ТОРГ-12) строка «Основание» требует особого внимания покупателя. Здесь, помимо отметки «Возврат товаров», необходимо вручную прописать реквизиты договора поставки, товарных накладных и иных документов, имеющих прямое отношение к данной хозяйственной операции.

При получении корректировочного счета-фактуры от поставщика покупатель регистрирует его в том же документе «Возврат товаров поставщику», которым оформлялся возврат товаров и возвратная товарная накладная.

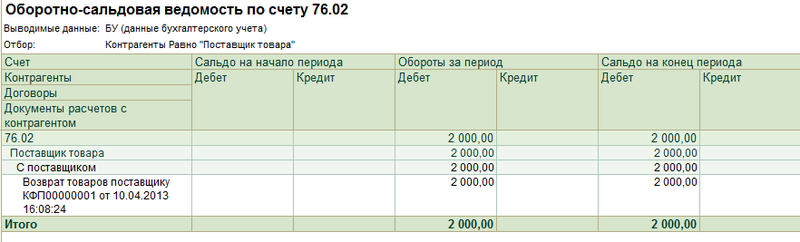

Обращаем внимание, что документ формирует проводки с использованием счета 76.02 «Расчеты по претензиям».

Возврат товара поставщику отражается в книге продаж с кодом вида операции 18.

В декларации по НДС возврат поставщику отражается по строке 080 Раздела 3.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Оформление операций по возвратам поставщику в ПП «1С:Бухгалтерия 8» редакция 2.0

Рассмотрим ситуацию с возвратами. Данные операции всегда вызывают множество вопросов. Возвратом является передача товара от покупателя к продавцу в случае выявления фактов ненадлежащего исполнения продавцом своих обязанностей по договору купли-продажи, перечисленных в Гражданском кодексе РФ.

Это следующие случаи:

В данной статье остановимся на возвратах поставщику и отражении различных вариантов в программе «1С: Бухгалтерия 8» редакция 2.0.

В бухгалтерском учете покупателя возврат товаров оформляется проводками по дебету счета 76.02 «Расчеты по претензиям» и кредиту счетов 41.01 «Товары на складах».

Иногда в силу большого товарооборота неудобно расчеты по возвратам выделять на отдельный счет учета 76.02, поскольку постоянно будет необходимо производить взаимозачеты с 60 счетом. Поэтому в данной статье будет рассказано, каким образом можно отражать возвраты через 60 счет.

Возвраты возникают в разных ситуациях: до или после оплаты за полученный товар. Поэтому рассмотрим различные варианты.

В нашем случае будем считать, что все купленные у поставщика товары были приняты к учету на 41 счет на баланс предприятия.

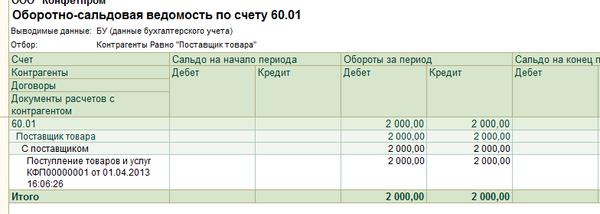

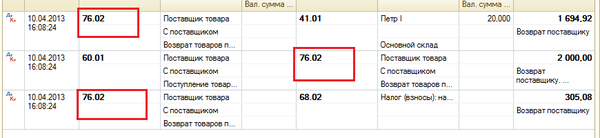

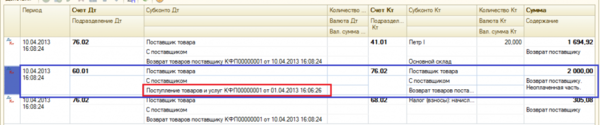

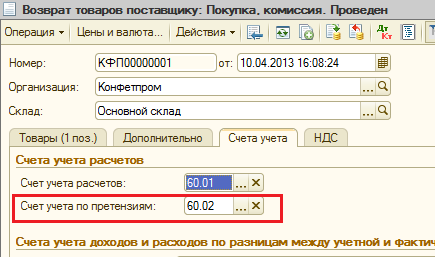

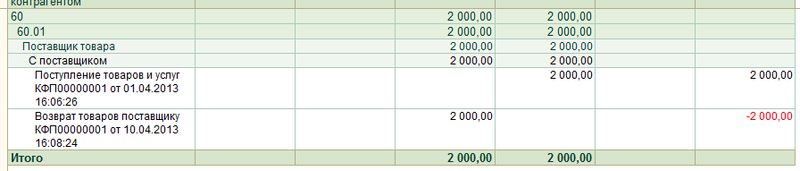

1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

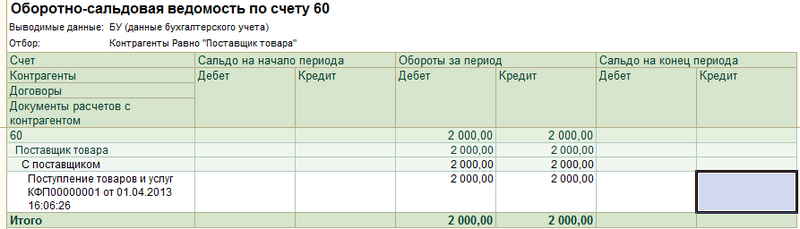

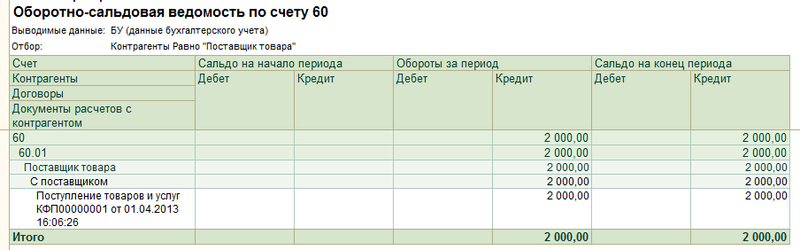

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

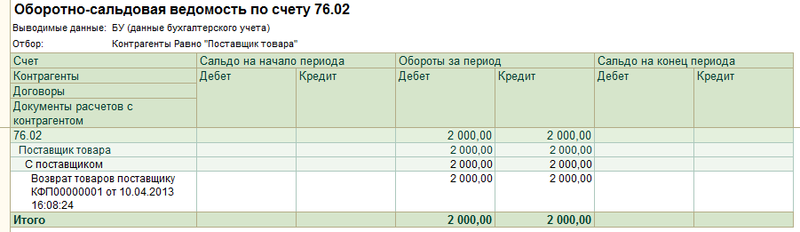

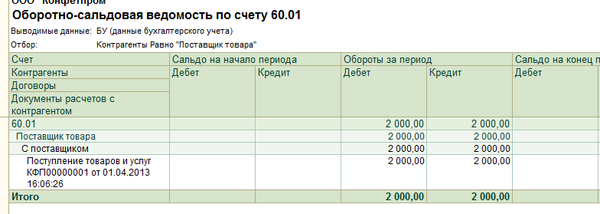

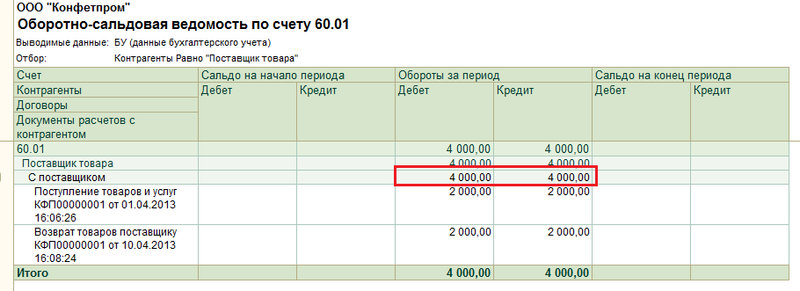

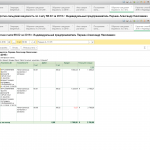

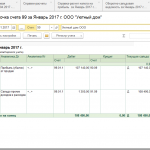

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету»

Поле «Документ поступления» в шапке документа не является обязательным для заполнения, но указание данного документа позволяет сделать взаиморасчеты в разрезе третьего субконто счетов расчетов более наглядными, а также исключить проведение лишних взаимозачетов.

Все изложенные примеры будут рассмотрены с указанием документа-поступления.

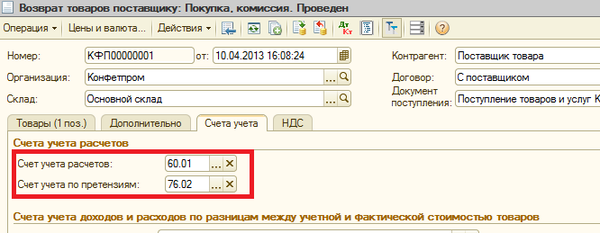

Внизу по ссылке отразим счет-фактуру выданный на возврат.

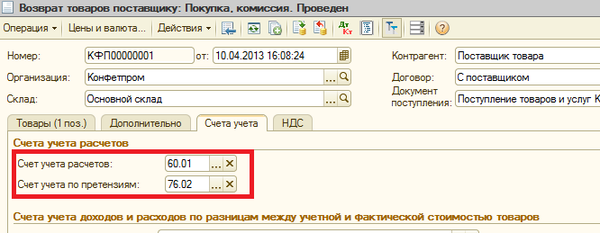

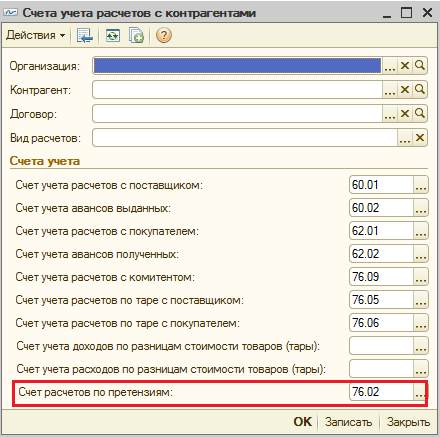

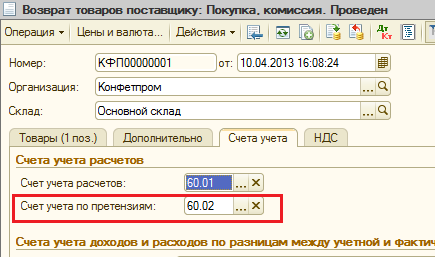

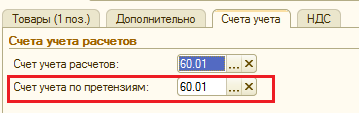

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

Рассмотрим сейчас этот вариант.

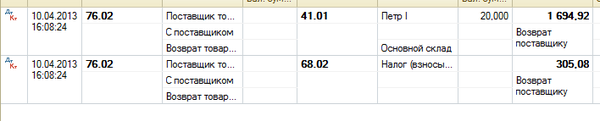

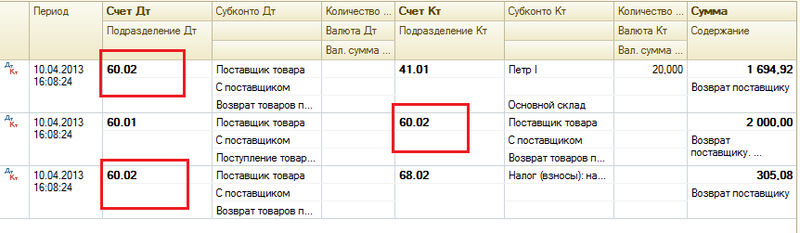

Поскольку задолженность по 60.01 закрыта, все проводки формируются с использованием вспомогательного счета 76.02 «Расчеты по претензиям».

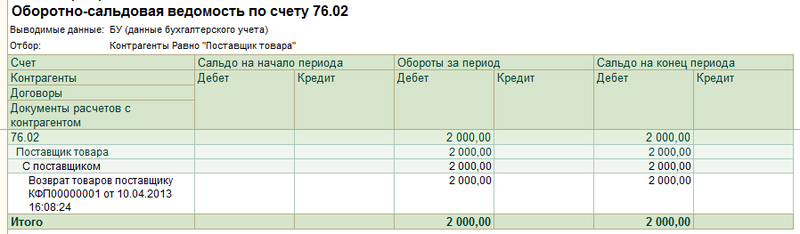

Аванс поставщика, возникший в результате возврата,формируется на счете 76.02.

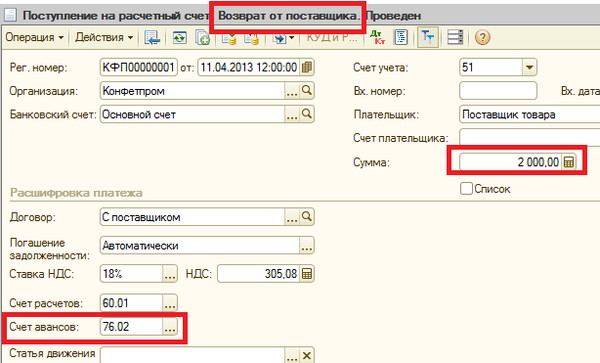

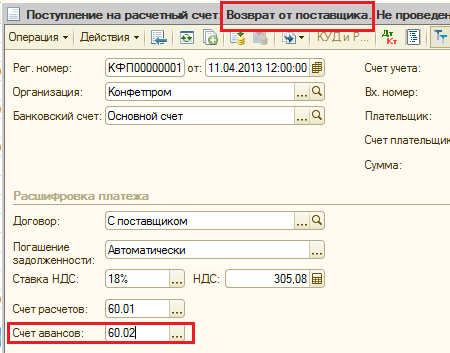

В случае возврата поставщиком денег оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика».

2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

Оплату отражать не будем, сразу же вернем товар.

На закладке «Счета учета» у нас также используется счет 76.02 «Расчеты по претензиям».

Поскольку до возврата товар не был оплачен, задолженность не образуется ни на каком счете. Но взаиморасчеты отражаются оборотом на счете 76.02:

ВНИМАНИЕ! Если в данной ситуации в документе «Возврат товаров поставщику» мы не укажем документ – поступление, то программа «не увидит», какой документ расчетов необходимо закрыть по счету 60.01.

И соответственно проводки по 60.01 счету в этом случае не будет.

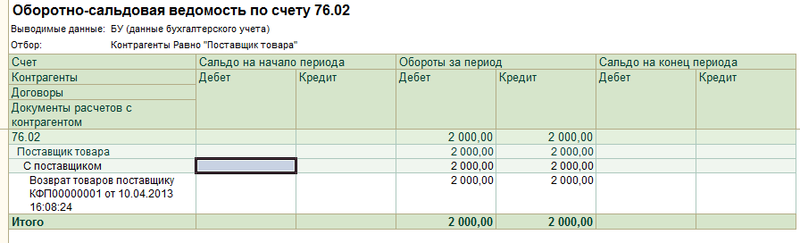

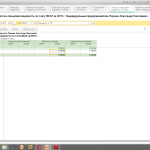

Тогда возникнет ситуация, в которой необходимо делать внутренний взаимозачет между 60.01 и 76.02. Это видно из двух отчетов:

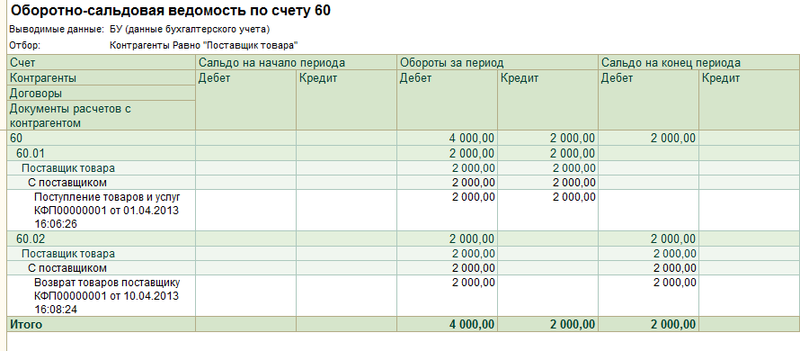

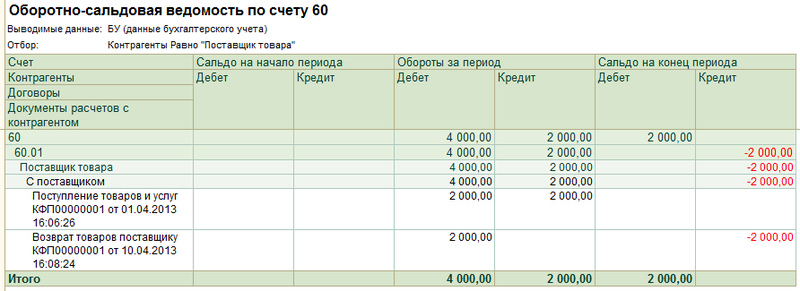

3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

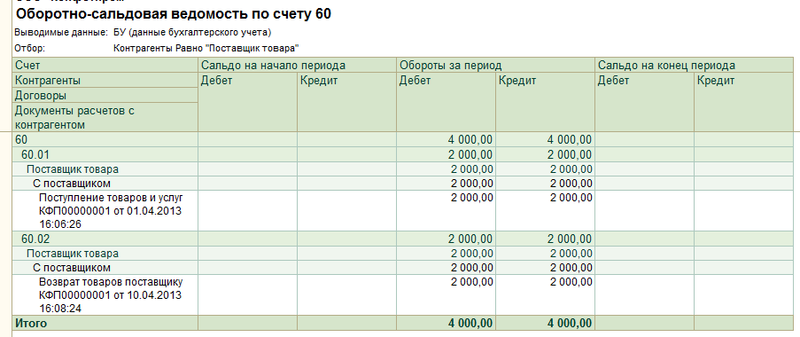

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету».

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

В настройках можно установить счет 60.01 или 60.02.

Рассмотрим сейчас вариант, когда счет расчетов по претензиям будет 60.02.

Возникший в результате возврата аванс будет отнесен в дебет счета 60.02.

В отчете данная задолженность будет отражена следующим образом.

В случае возврата поставщиком денег также оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика»

4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Оплату отражать не будем, сразу же вернем товар.

На закладке «Счета учета» у нас также используется счет 60.02.

Документ «Возврат товаров поставщику»

Задолженности не образуется ни на каком счете, поскольку до возврата товар не был оплачен, однако взаиморасчеты отразились оборотом на счете 60.02:

Но тогда, если за товар уже была произведена оплата, то при возврате аванс будет отражен на счете 60.01.

И соответственно суммы аванса в отчете «Оборотно-сальдовая ведомость по счету» по счету 60.01 будут отображаться с минусом в кредите, так как это пассивный счет.

Если же предприятие не работает по предоплате с поставщиком, и всегда бывает задолженность, то:

1) Если в документе «Возврат товаров поставщику»мы не укажем документ-поступление, то по третьему субконто программа «не поймет» с какого документа следует «убрать» задолженность.

Соответственно, аванс опять же останется на счете 60.01 по документу возврата:

2) Если в документе «Возврат товаров поставщику» мы укажем документ-поступление, то все равно в результате проведения взаиморасчетов будет отражаться оборот по 60.01 счету, поскольку программе необходимо закрыть расчеты по третьему субконто.

Соответственно, в отчете «Оборотно-сальдовая ведомость по счету» будет «накручиваться» оборот по 60.01 счету.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Возврат товаров поставщику в 1С 8.3 проводки

Поступил некачественный товар, который возвращаем Поставщику.

Работаем в 1С Бухгалтерия 8.3

Документ Возврат товаров поставщику в 1С 8.3 проводки Дт 76.02 Кт 41.01, Дт 76.02 Кт 68.02.

Каким документом в 1С и после каких действий от Поставщика закрывается счет 76.02.

Я предполагаю, что это “Операция, введенная вручную” после возврата подписанного документа от Поставщика.

Товар нами оплачен не был.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

![]()

Здравствуйте!

К сожалению, в ЗУП 3 пока нет механизма автоматического пересчета/сторнирования начислений договорников. Поэтому данную операцию придется отражать вручную, например, вводом отдельного документа Начисление зарплаты и взносов, в котором в текущем месяце придется отразить сторно начислений, налогов и взносов по договорнику за прошлый месяц. Подробно о том как это можно сделать в ЗУП 3 я рассказывал в рамках Августовской встречи ПРОФКЛУБА: https://profbuh8.ru/2016/08/zapis-zasedaniya31-08-2016-g/ (Разбор вопросов участников ПрофКлуба ЗУП – 1. Как в ЗУП 3.1 (3.0) отразить сторнирование начислений сотрудника, работающего по договору ГПХ?)

Подробнее про ПРОФКЛУБ можете почитать здесь: https://profbuh8.ru/zup3-profklub/

Здравствуйте, организация с УСН возвратила организации с ОСН товары облагаемые НДС, какие действия необходимо сделать чтобы у организации с УСН не осталась задолженность перед бюджетом?

программа 1с :Бухгалтерия 8.3

товар качественный просто не понадобился,товар был принят к учёту,в оборотной сальдовой ведомости весит кт 68.02

извиняюсь не то, вот

Добрый день! Для Вас это “обратная” реализация. Вы не являетесь плательщиком НДС, но в документе “Возврат поставщику” наверняка НДС выделен. В таком случае требуется зарегистрировать счет-фактуру и уплатить НДС в бюджет. Думаю, что Вам следовало в документе НДС не указывать. Если покупатель, возвращающий товар, является не плательщиком НДС, то при возврате части товара продавец должен составить корректировочный счет-фактуру и зарегистрировать его в книге покупок (абз. 3 п. 1 ст. 169 НК РФ, Письма Минфина России от 19.03.2013 № 03-07-15/8473, от 31.07.2012 № 03-07-09/96, от 24.07.2012 № 03-07-09/89, от 03.07.2012 № 03-07-09/64)

Добрый день Елена.

Раз у вас есть долг перед поставщиком, то счет 76 вы можете закрыть документом «Корректировка долга». Вид операции – Прочие корректировки. В поле Дебитор и Кредитор – ваш поставщик, которому возвращали товар. Табличную часть Дебиторская задолженность и Кредиторская задолженность заполните по кнопке Заполнить. Суммы уровняйте.

![]()

Добрый день.

Возвращаюсь к данной ситуации по возврату товара Поставщику. Данная сумма (возврат поставщику) попадает в выручку в Декларации по налогу на прибыль, а в ОСВ по счету 68.04 не попадает.

Соответственно проверка Строка 180 Лист 2 в декларации по налогу на прибыль не совпадает с Кредитовым оборотом 68.04.1.

В чем моя ошибка?

Добрый день, Елена.

Я попыталась на своей базе смоделировать вашу ситуацию. Но у меня документ “Возврат товаров поставщикам” формирует проводки Дт 76.02 Кт 41.01, Дт 76.02 Кт 68.02 только в случае оплаты товара. Даже точнее, если есть дебиторская задолженность поставщика.

Если поставщик нам ничего не должен, то программа формирует следующие проводки, смотрите скриншот.

Проверти свои расчеты с данным поставщиком по Акту сверки на момент возврата товара. Сформируйте отчет Оборотно – сальдовую ведомость по 60, сгруппируйте по субсчетам.

Добрый день.

Спасибо за обратную связь.

Конкретно этот товар, который возвращается, мы оплатили. Но на момент возврата существует наша задолженность Поставщику.