Счет 86. Целевое финансирование

Коммерческие компании, производственные предприятия и некоммерческие организации в своей хозяйственной деятельности неоднократно сталкиваются с целевыми финансовыми средствами. Они могут быть получены от государственных органов, специализированных фондов и от частных лиц. Для отображения операций с этими денежными средствами используют счёт 86 «Целевое финансирование».

Понятие целевого финансирования

Целевое финансирование – выделение средств под реализацию строго определённых целей с возможностью контролирования расходов. Это может быть:

По источникам поступления денежных средств различают финансирование:

за счёт бюджета (государственное):

за счёт средств негосударственных организаций:

При выполнении условий финансирования полученные средства переходят в разряд собственных, в противном случае их придётся вернуть, «влезая» в кредиторскую задолженность.

Особенности счёта 86

Учитывая целевое предназначение денежных средств, отражаемых на счёте 86, он обладает рядом особенностей:

Субсчета к счёту 86

Открываемые к счёту 86 субсчета обычно отражают источник поступления денежных средств:

Проводки для отражения целевого финансирования по счёту 86

В общем виде бухгалтерские проводки по счёту 86 в коммерческих организациях выглядит следующим образом:

Записи по движению поступивших сумм зависят от характера деятельности экономического субъекта. Так, некоммерческие организации могут напрямую отражать поступление материалов проводкой Дт86 – Кт20.

Что показывает остаток и как закрывается счёт 86

Кредитная часть счёта 86 отображает сумму направленных компании на условиях целевого финансирования денежных средств. Его же дебетовая часть отражает неиспользованный остаток, который будет потрачен в дальнейшем или возвращён инвестору.

В стандартной ситуации, когда полученные по контракту денежные средства были потрачены на реализацию договорных целей в полном объёме, дополнительных проводок для закрытия счёта не требуется. Если же средства остались, то бухгалтеру предстоит отразить их дальнейшее движение:

Проводка Дт 86 и Кт 86 (нюансы)

Счет 86 в бухгалтерском учете

Счет 86 «Целевое финансирование» используется для контроля денежных средств, поступающих от сторонних компаний, бюджетных организаций для выполнения определенных задач.

Корреспонденция со счетом 86 в большинстве своем связана с предметом финансирования — счета внеоборотных активов, товаров, денежные счета. Основное условие учета финансов на этом бухгалтерском счете — полное и точное обсуждение назначения полученных средств и трата их согласно договору.

Типовые проводки по счету 86

Определим в табличной форме основную корреспонденцию по Дт счета 86:

Средства направлены на осуществление поставленной задачи (в некоммерческой структуре)

Средства полностью освоены и включены в добавочный капитал (в некоммерческой структуре)

«Доходы будущих периодов»

Средства включены в состав будущих доходов (в коммерческой структуре)

Основная корреспонденция по Кт счета 86:

Счета учета оборудования, материалов

Получены вложения в качестве целевого финансирования (внеоборотные активы, материалы, товары и т.д.)

Средства поступили в кассу или на расчетный счет

Получен в качестве объекта целевого финансирования объект незавершенного производства

Расчеты с прочими контрагентами

Начислено целевое финансирование (ЦФ)

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

При начислении ежемесячной амортизации будут формироваться такие проводки:

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию. В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

ВНИМАНИЕ! С 01.01.2022 года ПБУ 6/01 утратит силу в связи с введением ФСБУ 6/2020 «Основные средства». Новый стандарт можно начать применять и раньше.

Какие нововведения ФСБУ 6/2020 учесть при составлении учетной политики, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

В некоммерческой организации материалы будут списаны сразу со счета 86:

Итоги

Как мы видим, счет 86 служит на предприятии для более точного учета цели поступления денежных средств. Конкретные проводки по деятельности, финансируемой предметно, зависят от направления работы организации.

Учет некоммерческих организаций в 1С: Бухгалтерии предприятия 8 редакции 3.0

Некоммерческие организации прочно укрепили свои позиции во многих сферах деятельности, поэтому сегодня хотелось бы поговорить об организации учета в НКО. Несмотря на наличие на рынке специализированных продуктов для ведения учета, многим бухгалтерам по-прежнему приходится вести учет в типовой 1С: Бухгалтерии. В данной статье расскажем о том, как отражать основные операции НКО в этом программном продукте.

Некоммерческие организации не ставят своей целью получение прибыли, а направлены на решение общественно важных вопросов. При этом им не запрещено заниматься коммерческой деятельностью в рамках уставных задач.

Основные сложности у бухгалтеров некоммерческих организаций вызывает учет на счете 86 «Целевое финансирование». Это связано с тем, что на этом счете собираются и учитываются целевые поступления – основной источник финансирования некоммерческих организаций. Целевые поступления не облагаются налогом на прибыль (если организация применяет «упрощенку», то не облагаются единым налогом). Поэтому задача бухгалтера – организовать учет на счет 86 так, чтобы можно было подтвердить использование средств по целевому назначению. Ведь если организация не сможет доказать факт целевого использования полученных средств, контролеры включат их в налогооблагаемую базу.

Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе их источников поступления. В 1С: Бухгалтерии предусмотрено два субсчета к счету 86:

— 86.01 «Целевое финансирование из бюджета»

— 86.02 «Прочее целевое финансирование и поступления».

К любому из этих субсчетов открываются субконто:

Третье субконто – предопределенное, оно предусмотрено программой в виде показателей формы 6 «Отчет о целевом использовании средств», которую обязаны заполнять в составе бухгалтерской отчетности все НКО. Эта форма содержит информацию о распределении полученных целевых средств, а также об остатках на счете организации после использования данных средств.

Обратите внимание, что второе субконто «Договоры», а не «Контрагенты», его часто в программе не заполняют.

Особого внимания заслуживает первое субконто – «Назначение целевых средств». Остановимся на нем подробнее. Советую вести это субконто в разрезе затрат:

• текущие затраты – т.е. постоянные траты на содержание некоммерческой организации;

• капитальные затраты – затраты на строительство объектов инфраструктуры, на благоустройство (включая строительство малых архитектурных форм, спортивных и детских площадок, возведение прудов и зоны отдыха и пр.).

Например, субконто «Назначение целевых средств» в организации, занятой обслуживанием и эксплуатацией коттеджного поселка, может выглядеть так:

Как правило, некоммерческие организации взимают целевые средства по двум направлениям: на текущее содержание (ежемесячные, ежеквартальные членские взносы) и на капитальные затраты (вступительный членский взнос), поэтому такая градация субконто «Назначение целевых средств» позволит отслеживать расходование целевых средств по их видам.

Организовав учет на 86 счете таким образом, мы убьём сразу двух зайцев:

• легко заполним форму №6 бухгалтерской отчетности – в этом нам поможет третье субконто к счету 86,

• сможем отчитаться перед членами некоммерческой организации за целевые средства, собранные в рамках бюджета (сметы).

Для наглядности сформируем оборотно-сальдовую ведомость по счету 86, в настройках установив следующие галочки:

А теперь посмотрим на показатели, отражаемые в форме 6:

Как видим, данные оборотно-сальдовой ведомости по счету 86 сопоставимы с показателями формы 6, что очень удобно.

Основная особенность типовой 1С: Бухгалтерии предприятия для учета в некоммерческих организациях – в ней не предусмотрена регистрация проводок по счету 86 с помощью документов (кроме регистрации поступления целевых средств банковской выпиской). То есть все проводки по счету 86 регистрируются бухгалтерской справкой – в программе это «Операции, введенные вручную»:

Рассмотрим отражение основных операций поступления и использования целевых средств в программе на примере некоммерческого партнерства, занятого управлением и эксплуатацией коттеджного поселка.

Поступление целевых средств

Поступление членских взносов отражается документом «Поступление на расчетный счет» с видом операции «Прочее поступление»:

Обратите внимание, при заполнении банковской выписки в поле «Доходы УСН» необходимо в ручном режиме убрать сумму, т.к. данные доходы не облагаются налогом.

Документ сформирует проводки:

Как уже говорилось выше, в программе не предусмотрен документ для начисления членских взносов. Для этих целей можно воспользоваться ручной операцией. В некоммерческих организациях имеет смысл создать типовую операцию и ежемесячно с помощью нее осуществлять начисление членских взносов:

Данная типовая операция позволит в автоматическом режиме формировать проводки по начислению членских взносов в программе:

Учет основных средств

Приобретение основных средств отражается документом «Поступление оборудования»:

Ввод объекта основных средств в эксплуатацию осуществляется документом «Принятие к учету ОС»:

Особенность данного документа для некоммерческих организаций – он не формирует проводку по отражению источника финансирования по приобретенному объекту ОС. Поэтому такую проводку необходимо сделать в ручном режиме, для этого отредактировать движение документа путем установки галочки «Ручная корректировка» и добавления к имеющейся проводке

Учет ТМЦ

Учет поступления товарно-материальных ценностей для обслуживания поселка ничем не отличается от поступления в коммерческой организации:

А вот при списании ТМЦ бухгалтеры некоммерческих организаций часто допускают ошибку, отражая списание сразу на 86 счет. Это связано с тем, типовая 1С: Бухгалтерия предприятия закрывает 20 и 26 счета на 90, а не на 86 счет, и бухгалтерам удобнее сразу при списании отражать затраты на счете 86. Однако, это является нарушением. План счетов не предусматривает учет затрат, минуя двадцатые счета.

Поэтому отражать списание ТМЦ в некоммерческой организации нужно так же, как и в коммерческой, используя счет 20 или 26:

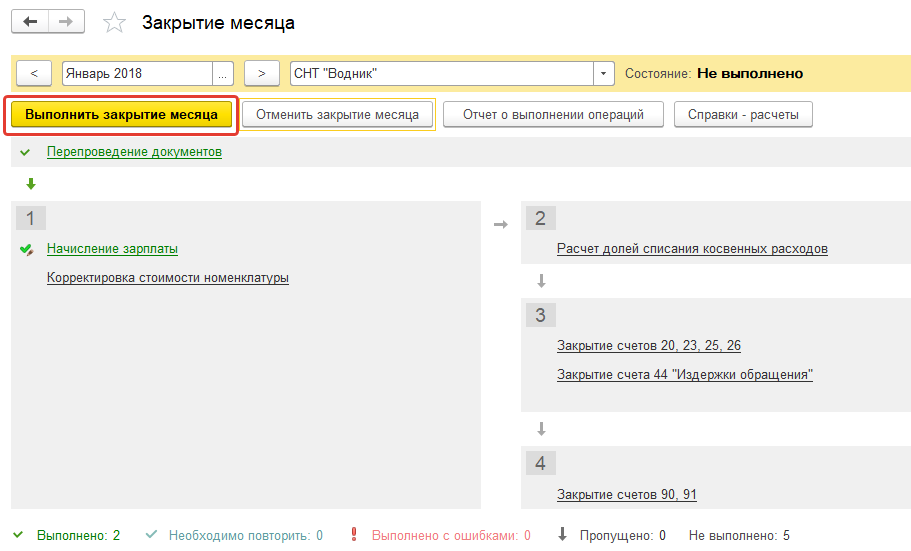

Закрытие месяца

В конце месяца при выполнении операции «Закрытие месяца» все затраты, собранные на 20-х счетах, списываются на счет 90.

С помощью ручной корректировки движений документа необходимо изменить счет 90 на счет 86:

Как видно, даже при отсутствии специализированного прикладного решения для некоммерческих организаций можно приспособиться и вести учет в типовой 1С: Бухгалтерии. Однако, при большом объеме операций трудозатраты на ручные корректировки все же весьма значительны, поэтому гораздо удобнее использовать специализированные решения 1С для НКО. Например, 1С: Бухгалтерия некоммерческой организации 8 (НКО).

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Инфокрафт: Бухгалтерия СНТ

Регламентная операция «Закрытие месяца» picture_as_pdf

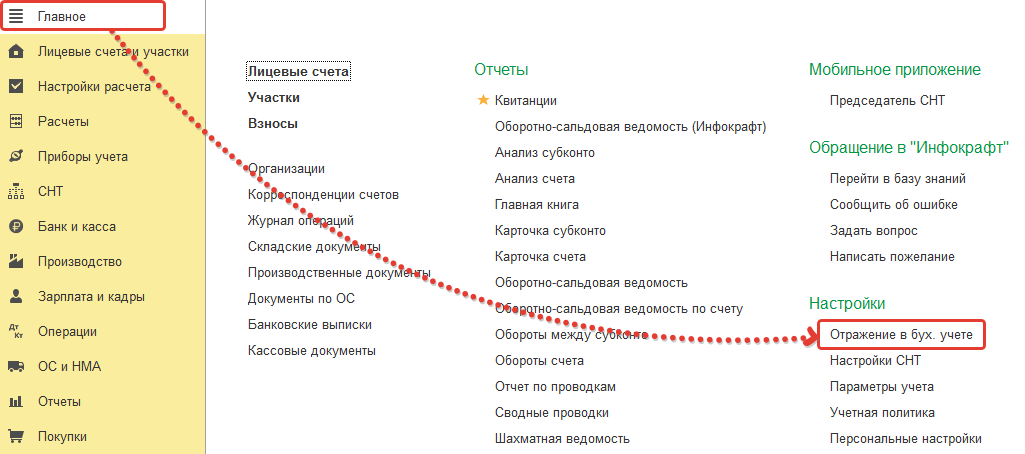

Для настройки закрытия 26 счета на 86 счет необходимо выполнить следующие действия:

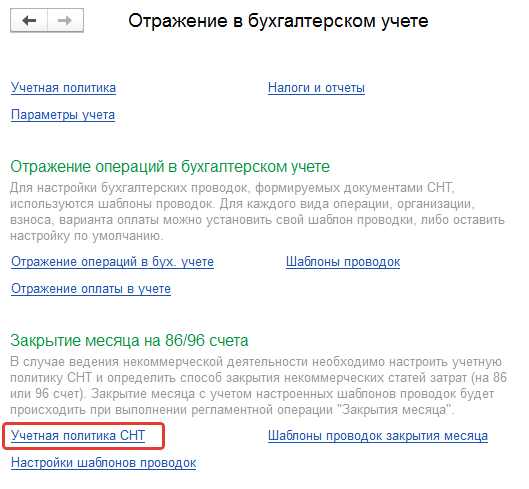

2. В блоке «Закрытие месяца на 86/96 счета» перейти по ссылке «Учетная политика СНТ».

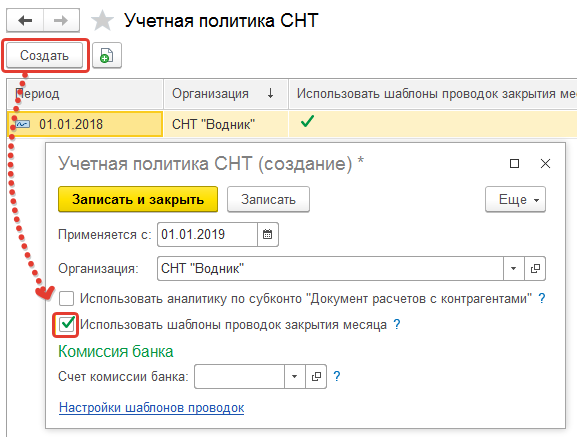

3. Нажать на кнопку «Создать». В открывшемся окне нужно указать, с какого периода необходимо применять настройку, указать организацию, а так же установить флаг «Использовать шаблоны проводок закрытия месяца».

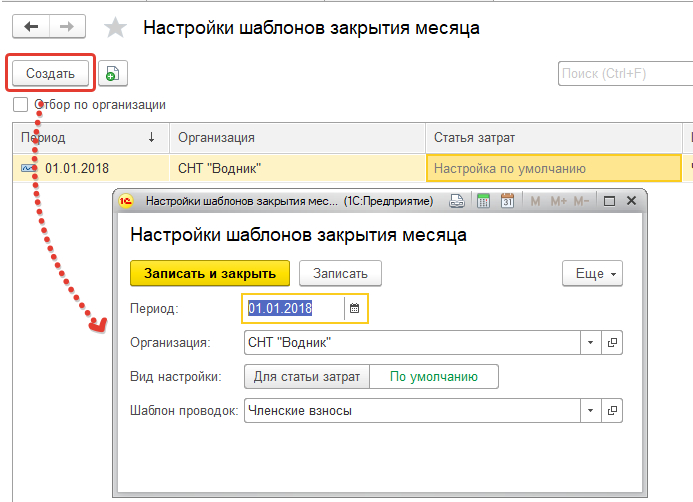

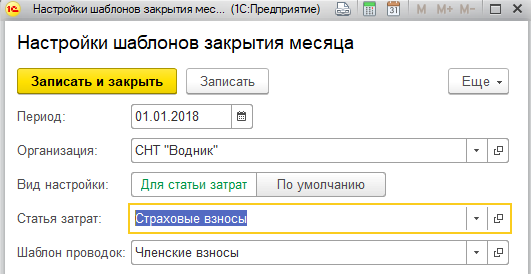

4. Перейти по ссылке «Настройки шаблонов проводок». Нажать на кнопку «Создать».

В открывшемся окне нужно указать период, организацию.

Шаблоны проводок настраиваются либо сводно (с единым шаблоном проводок для всех организаций). Так же можно настроить шаблон проводок по умолчанию для всех статей затрат или для каждой в отдельности.

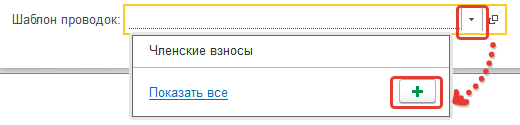

5. Для указания на какие назначения целевых средств будет идти распределение, в каком соотношении, нужно нажать на стрелку в поле «Шаблон проводок», далее нажать на «плюс».

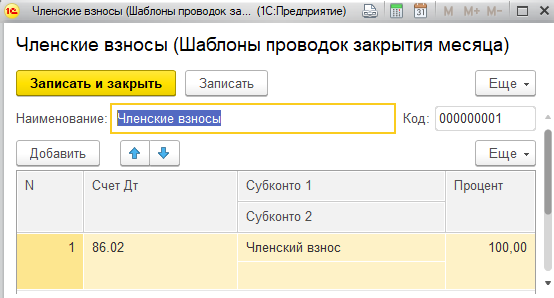

6. В шаблоне указывается наименование, счет учета с аналитикой, процент распределения списание за счет этой статьи.

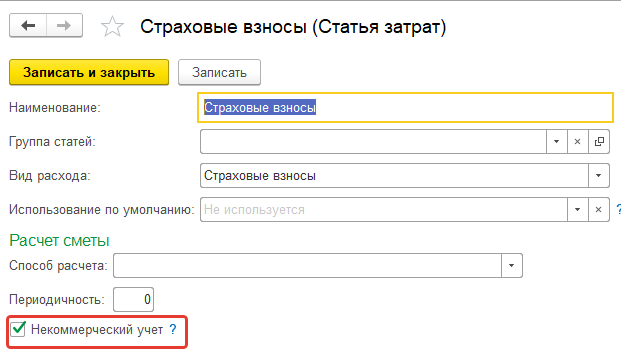

Шаблоны закрытия месяца будут использоваться только по некоммерческим статьям. Для указания признака некоммерческого учета в справочнике «Статьи затрат» добавлен новый флаг «Некоммерческий учет».

После выполнения операции будут сформированы проводки в соответствии с настройкой.

Особенности и задачи бухучета в НКО

Схема работы некоммерческих организаций

Чтобы понять порядок ведения бухучета в НКО, нужно для начала разобраться с сущностью их работы. Согласно ст. 2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ, НКО формируются для осуществления деятельности в общественных сферах:

НКО дополнительно могут заниматься предпринимательской деятельностью, но не имеют права распределять полученную от нее прибыль между своими участниками (п. 1 ст. 2 закона 7-ФЗ). Это означает, что вся прибыль должна направляться на целевые выплаты или организационные расходы НКО.

С учетом вышеизложенного деятельность НКО можно представить в виде обобщенной схемы:

Бухучет НКО во многом зависит от того, занимается она предпринимательской деятельностью или нет. Ниже мы рассмотрим каждый из вариантов.

Какие НКО могут применять упрощенные способы ведения бухучета и что это за способы, вы можете узнать в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Бухучет в некоммерческих организациях, не занимающихся предпринимательством

Если НКО проводит только общественно-основную деятельность, то это значительно упрощает работу бухгалтера, так как все поступления будут зачисляться в кредит сч. 86, а расходы — в дебет сч. 86.

Сч. 90 рассматриваемые нами НКО не применяют. А сч. 91 используется только при проведении операций по продаже активов (абзац 2 п. 1 ПБУ 9/99, абзац 2 п. 1 ПБУ 10/99).

Ниже представлены проводки по основным операциям, осуществляемым НКО, которые не занимаются предпринимательской деятельностью.

Действие

Примечание

Получены и учтены в доходах целевые средства

НДС с целевых поступлений не начисляется (подп. 1 п. 2 ст. 146 НК РФ). Если у НКО несколько уставных видов деятельности, то к сч. 86 нужно открыть субсчета по каждому виду. Целевые средства, предназначенные для покрытия административно-организационных затрат, с целью их контролирования также нужно вывести на отдельный субсчет сч. 86

Отражена положительная (отрицательная) курсовая разница от переоценки валютных средств

С правилами расчета курсовых разниц ознакомьтесь в статьях:

Проценты от размещенных на депозитах целевых средств

Данный доход не относится к налогооблагаемому (подп. 43 п. 1 ст. 251 НК РФ), поэтому и в бухучете НКО его можно сразу относить на увеличение целевых средств

Приобретены ОС, НМА за счет целевых средств

Уплаченный при покупке ОС НДС включается в стоимость ОС и к вычету не принимается (абз.2 п. 4 ст. 170 НК РФ)

Отражено использование целевых средств в виде инвестиций в ОС

Начисление амортизации ОС

Расчет амортизации ОС производится линейным способом раз в год в течение срока, установленного классификатором амортизационных групп (план счетов, абзац 2 п.17 ПБУ 6/01). Ежемесячно рассчитывать износ ОС не надо. По НМА НКО износ не рассчитывается (п. 24 ПБУ 14/2007)

Списана балансовая стоимость ОС, НМА

Оплата покупателя ОС

При бухучете продажи активов НКО должны ориентироваться на ПБУ 9/99 и ПБУ 10/99

НДС уплачивается только с разницы между продажной стоимостью ОС и балансовой (ставка 20%).

Списание учтенной стоимости проданного ОС

Оприходованы материалы, оставшиеся от списанного (проданного) ОС

Финансовый результат от продажи ОС

Выявлена прибыль (убыток)

Прибыль (убыток) учтена как нераспределенная

Нераспределенная прибыль (убыток) отнесена на увеличение (уменьшение) целевых средств

Списана учтенная амортизация ОС

План счетов, абзац 2 п. 17 ПБУ 6/01

Отражены организационные затраты НКО

Пошлины и иные регистрационные сборы, связанные с организацией деятельности НКО

Покупка ТМЦ и отнесение их стоимости на осуществление организационной деятельности НКО (входной НДС включается в стоимость материалов)

Зарплатные и подотчетные расходы по работникам, организующим деятельность НКО

Аренда помещений, консультационные услуги и др. организационные расходы (входной НДС выделять не надо)

Налог на имущество, земельный налог, транспортный

Отражено использование целевых средств на осуществление организационной деятельности

Целевые средства направлены на цели, для которых создана НКО

Средства могут быть переданы как физлицам, так и организациям

Все применяемые в организации счета нужно перечислить в учетной политике НКО.

Как некоммерческой организации сформировать учетную политику для целей бухгалтерского учета? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Бухучет в НКО, осуществляющих предпринимательскую деятельность

Вести бухучет в НКО, занимающейся предпринимательством, сложнее. Здесь бухгалтеру изначально надо настраивать жесткий контроль над распределением поступлений и расходований средств между общественно-основной деятельностью и предпринимательской.

В первую очередь нужно следить за формулировками назначения получаемых и направляемых средств в договорах и первичных документах. К примеру, поступление денег в НКО с назначением «Оплата за проведение спортивного мероприятия» налоговиками будет расценено как налогооблагаемый доход. Правильнее указать: «Целевой взнос на организацию и проведение спортивного мероприятия. НДС не облагается». Причем указанная отметка про НДС — обязательна.

Также и с расходованием средств. Бухгалтер должен избегать обобщенных формулировок. Например, вместо назначения «Покупка бумаги» лучше указать «Покупка бумаги для проведения благотворительного конкурса по рисованию» или «Покупка бумаги для нужд административного отдела». При ведении бухучета такие конкретизированные описания производимых затрат (оплат) помогут быстро распределить их между правильными бухгалтерскими счетами.

Далее нужно тщательно проверять достаточность документального обоснования производимых затрат. Такими обоснованиями, помимо первичных документов, являются:

Для раздельного учета затрат по общественно-основной деятельности и предпринимательской к затратным счетам нужно открыть соответствующие субсчета:

Финансовые результаты рассматриваемых НКО отражаются следующим образом:

В предыдущем разделе мы уже показывали проводки, составляемые НКО по общественно-основной деятельности и по продаже активов. Теперь рассмотрим формирование в НКО проводок по операциям, связанным с ее предпринимательством:

Действие

Примечание

Приобретение ОС, НМА для предпринимательства за счет целевых средств

НДС исключается из стоимости ОС, НМА и ставится к вычету при условии, что ОС, НМА будут использоваться в предпринимательской деятельности, облагаемой НДС