Начислен транспортный налог (бухгалтерские проводки)

Раскрытие понятия транспортного налога

Налог на транспорт является региональным. Ставки по нему регулируются властями регионов, однако они не должны более чем в 10 раз отличаться от ставки, указанной в Налоговом кодексе (ст. 28 НК РФ).

Уплачивать этот налог необходимо всем владельцам транспорта (ст. 357 НК РФ) — юридическим и физическим лицам, имеющим в распоряжении (на праве собственности или владения) транспорт, оформленный в соответствии с законами РФ.

Как начисляется транспортный налог

Обязанность самостоятельно рассчитывать налог закреплена за юрлицами. Несмотря на то, что с налога за 2020 год для организаций отменена сдача деклараций по транспортному налогу, а ФНС должна рассылать им сообщения с уже посчитанной суммой (по аналогии с тем, как она сейчас это делает для ИП и физлиц), считать налог юрлица все так же будут самостоятельно. Во-первых, они должны знать сумму, чтобы в течение года вносить авансовые платежи (если они установлены в регионе). А во-вторых, сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. Ведь получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Начисление транспортного налога подразумевает применение к базе по налогу ставки с учетом времени нахождения транспорта в собственности плательщика. В ряде случаев также применяется повышающий коэффициент (п. 2 ст. 362 НК РФ).

Обращаем внимание на то, что оплачивать налог должен не тот, кто использует транспортное средство, а тот, кто им владеет. Даже если собственником выдана доверенность на управление транспортом, доверенное лицо налог не платит.

Начисляется налог за полный месяц, в течение которого транспорт находится в собственности плательщика. При этом месяц регистрации считается полным, если транспортное средство поставлено на учет до 15 числа включительно. Месяц снятия с учета признается полным в случае, когда объект снят с регистрации после 15 числа.

К примеру, если автомобиль приобретен и поставлен на учет 15.04.2020, то транспортный налог за 2020 год у покупателя исчислялся за период владения автомобилем начиная с апреля 2020 года, а у продавца — по март 2020 года включительно.

Образец платежного поручения по транспортному налогу для организаций и детальную инструкцию по его заполнению вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Начисление транспортного налога: проводки

Согласно ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № 33н) транспортный налог считается расходом по обычному виду деятельности. Как именно он будет показан в учете, связано с тем, где используется транспорт.

В общем случае транспортный налог отражается в учете такими проводками:

Если же единицу транспорта используют в деятельности, не связанной с основной, начисление налога по нему отражается в прочих расходах (п. 11 ПБУ 10/99). В данном случае в бухучете это будет выглядеть так: Дт 91.2 Кт 68.

Не забудьте правильно оформить первичные документы, прежде чем сделать записи в учете. Справка бухгалтера — это тот документ, в котором отражается налог или начисленный аванс по нему.

Как именно будет отражаться в учете данный налог, плательщику обязательно следует указать в учетной политике.

О последних изменениях в документе, регулирующем основные вопросы формирования бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Налоговый учет транспортного налога

Для расчета налога на прибыль транспортный налог учитывается в прочих расходах, которые связаны с производством и реализацией (п. 1 ст. 264 НК РФ).

Рассчитывая УСН-налог с объектом «доходы», сумму транспортного налога не учитывают, поскольку расходы для его исчисления значения не имеют (п. 1 ст. 346.18 НК РФ). При упрощенке с объектом «доходы минус расходы» налог на транспорт включается в расходы (ст. 346.16 НК РФ). Неуплаченный налог на транспорт при расчете УСН учесть нельзя.

Теперь перейдем к ЕНВД. Сразу отметим, что с 01.01.2021 данный налоговый режим отменен, поэтому приведенные далее положения актуальны до 01.01.2021.

Итак, при ЕНВД размер вмененного налога не зависит от суммы налога на транспорт, т. к. его расчет делается без учета полученных доходов и понесенных расходов.

Если плательщик применяет совместно ОСНО и ЕНВД и транспорт используется им в обоих режимах налогообложения, сумму налога нужно разделить. При использовании транспорта только в одном из режимов такое разделение делать не нужно. Если транспорт использовался в деятельности, связанной с ОСНО, его можно учесть для снижения налога на прибыль, если при ЕНВД — вмененный налог уменьшить нельзя.

Для правильного распределения налога на транспорт между двумя режимами нужно рассчитать, какую часть составляют доходы по каждому из видов деятельности. Чтобы рассчитать часть доходов по ОСНО, необходимо сделать следующее: поделить сумму доходов по ОСНО на доходы от всех видов деятельности. Налог на транспорт, относящийся к ОСНО, определяется перемножением суммы налога на транспорт и доли доходов, полученных на ОСНО. Налог на транспорт, относящийся к деятельности по ЕНВД, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ЕНВД. Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

О разделении расходов при одновременном применении УСН и ЕНВД читайте в материале «Порядок раздельного учета при УСН и ЕНВД».

Итоги

Самостоятельное исчисление транспортного налога уходит в прошлое и для юрлиц. Но они продолжат вести учет начисления и оплаты налога, отражая его в учете бухгалтерскими проводками. В бухгалтерском учете налог обычно формирует расходы по осуществляемой деятельности. В налоговом учете он включается в затраты, уменьшающие базу по налогу на прибыль или УСН-налогу с объектом «доходы минус расходы». При совмещении режимов налогообложения налог может оказаться распределяемым.

Как отразить транспортный налог в бухгалтерском и налоговом учете

Бухгалтерский учет

В бухгалтерском учете расчеты по транспортному налогу отражайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Расчеты по транспортному налогу» (Инструкция к плану счетов).

Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог. Также прочтите, как начислять налог на имущество в бухгалтерском учете.

При начислении и уплате транспортного налога делайте проводки:

Дебет 20 (23, 25, 26, 44. ) Кредит 68 субсчет «Расчеты по транспортному налогу»

– начислен транспортный налог (авансовый платеж по налогу);

Дебет 68 субсчет «Расчеты по транспортному налогу» Кредит 51

– уплачен транспортный налог (авансовый платеж по налогу).

Если транспортное средство не используется в основной деятельности организации, например передано по договору аренды (при условии, что этот вид деятельности не является основным), транспортный налог учитывайте в составе прочих расходов (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 68 субсчет «Расчеты по транспортному налогу»

– начислен транспортный налог.

Сумму транспортного налога (авансовых платежей по транспортному налогу) рассчитайте в бухгалтерской справке. Этот документ является основанием для включения транспортного налога (авансовых платежей) в состав расходов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок налогового учета транспортного налога зависит от системы налогообложения, которую применяет организация.

ОСНО

При расчете налога на прибыль сумму транспортного налога (авансовых платежей по транспортному налогу) включите в состав прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ). Сделать это нужно в том же периоде, за который авансовые платежи рассчитаны. Так следует поступать несмотря на то, что с 2011 года организации освобождены от составления расчетов авансовых платежей по транспортному налогу. Аналогичные разъяснения содержатся в письмах Минфина России от 7 июня 2011 г. № 03-03-06/1/333 и от 20 апреля 2011 г. № 03-03-06/1/254.

Подтвердить затраты в виде начисленных сумм авансовых платежей по транспортному налогу можно первичными документами, оформленными в соответствии с действующим законодательством и содержащими все необходимые реквизиты. Такими документами, например, могут быть:

— расчет суммы авансового платежа по транспортному налогу;

— регистры налогового учета и т. д.

Название документа в данном случае значения не имеет. Аналогичные разъяснения содержатся в письме ФНС России от 9 июня 2011 г. № ЕД-4-3/9163.

Если организация использует метод начисления, сумму транспортного налога (авансовых платежей) включите в состав расходов в момент начисления – в последний день отчетного (налогового) периода (подп. 1 п. 7 ст. 272 НК РФ). То есть на дату составления бухгалтерской справки с расчетом налога (авансового платежа). Если организация применяет кассовый метод, сумму транспортного налога (авансовых платежей) включите в состав расходов на дату перечисления в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть сумму транспортного налога по автомобилю, который не используется в производственном процессе (находится в простое, сдан в аренду и т. п.)?

Ответ: да, можно, при условии, что автомобиль используется в деятельности, направленной на получение доходов.

При налогообложении прибыли налоги, начисленные в соответствии с действующим законодательством (кроме налогов, упомянутых в ст. 270 НК РФ), рассматриваются как прочие расходы, связанные с производством и реализацией. Организация вправе признать такие расходы на основании подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Однако списывая те или иные расходы в уменьшение налогооблагаемой прибыли, нужно учитывать, что все они должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение доходов. Такие ограничения установлены пунктом 1 статьи 252 Налогового кодекса РФ. Налогов, плательщиком которых является организация, эти ограничения тоже касаются.

Экономическим основанием для уплаты транспортного налога является требование главы 28 Налогового кодекса РФ.

Документальным подтверждением расходов могут быть декларация по транспортному налогу и платежные документы на перечисление налога в бюджет.

Что касается связи расходов с деятельностью, направленной на получение доходов, то в отношении транспортного налога по автомобилю, который не используется в производственном процессе, такая связь неочевидна. Сама по себе обязанность платить транспортный налог, предусмотренная статьей 357 Налогового кодекса РФ, эту связь не подтверждает.

Использование автомобиля в деятельности, направленной на получение доходов, не предполагает его ежедневную эксплуатацию. Достаточно, чтобы деятельность организации подразумевала наличие ситуаций, в которых автомобиль необходим (перевозка грузов, пассажиров, служебные поездки сотрудников и т. п.). Поэтому если в течение какого-то времени автомобиль находится в простое, расходы в виде транспортного налога по этому автомобилю можно признать связанными с деятельностью, направленной на получение доходов.

Наличие такой связи можно признать и в том случае, если автомобиль сдан в аренду. Поступающая в организацию арендная плата является доходом, следовательно, уплату транспортного налога за арендованный автомобиль можно рассматривать как одно из условий получения этого дохода.

Другое дело – передача автомобиля в безвозмездное пользование по договору ссуды (ст. 689 ГК РФ). Поскольку в этом случае транспортное средство не используется в деятельности, направленной на получение дохода, при проверке налоговая инспекция может исключить из состава расходов транспортный налог за те периоды, когда автомобиль эксплуатировался ссудополучателем.

В некоторых случаях можно отнести на расходы транспортный налог по автомобилю, собственником которого организация не является, но который не был снят с регистрационного учета в ГИБДД. Например, если бывший собственник внес автомобиль в уставный капитал другой организации и заключил с новым владельцем договор на аренду этого транспортного средства. Поскольку автомобиль использовался в производственной деятельности арендатора, ФАС Северо-Западного округа признал, что уплаченный им транспортный налог может уменьшать налогооблагаемую прибыль, поскольку в этом случае критерии пункта 1 статьи 252 Налогового кодекса РФ соблюдаются (постановление ФАС Северо-Западного округа от 15 декабря 2011 г. № А66-5535/2011).

Устойчивая арбитражная практика по рассматриваемой проблеме не сложилась. Таким образом, в каждой конкретной ситуации когда автомобиль не используется в производственном процессе, организация должна самостоятельно принимать решение о включении транспортного налога в состав расходов. Причем если налоговая инспекция не согласится с принятым решением, свою позицию организации придется отстаивать в суде.

Если организация применяет упрощенку и платит единый налог с доходов, то при расчете налоговой базы сумму транспортного налога не учитывайте (п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, транспортный налог включите в состав расходов (подп. 22 п. 1 ст. 346.16 НК РФ). Эти платежи уменьшат налоговую базу в день перечисления их в бюджет (п. 2 ст. 346.17 НК РФ).

Неуплаченный транспортный налог при расчете единого налога не учитывайте.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на формирование налоговой базы по ЕНВД расходы в виде транспортного налога не влияют.

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД, то транспортное средство может быть использовано в обоих видах деятельности одновременно. В этом случае сумму транспортного налога нужно распределить (п. 9 ст. 274 НК РФ).

Если транспортное средство используется в одном из видов деятельности, то транспортный налог распределять не надо.

Сумму транспортного налога, относящуюся к деятельности организации на общей системе налогообложения, можно учесть при расчете налога на прибыль. Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя.

Пример распределения расходов по транспортному налогу. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма Гермес» (г. Электросталь Московской области) продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В марте доходы, полученные «Гермесом» от различных видов деятельности, составила:

— по оптовой торговле (без учета НДС) – 12 000 000 руб.;

— по розничной торговле – 4 000 000 руб.

Организация использует несколько грузовых автомобилей для доставки товаров оптовым и розничным покупателям. В марте с этих транспортных средств начислен авансовый платеж по транспортному налогу за I квартал в сумме 10 300 руб.

Расходы по транспортному налогу относятся к обоим видам деятельности организации. Чтобы распределить их, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за март составляет:

12 000 000 руб. : (12 000 000 руб. + 4 000 000 руб.) = 0,75.

Сумма авансового платежа по транспортному налогу, которую можно учесть при расчете налога на прибыль, равна:

10 300 руб. × 0,75 = 7725 руб.

Сумма авансового платежа по транспортному налогу, которая относится к деятельности организации на ЕНВД, равна:

10 300 руб. – 7725 руб. = 2575 руб.

Эта сумма (2575 руб.) при налогообложении не учитывается.

Бухгалтерские проводки по штрафам и пеням

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает

Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Система «Платон»: как уменьшить транспортный налог на плату в систему и отразить в «1С:Бухгалтерии 8»

При приобретении транспортного средства и регистрации его в органах ГИБДД организация становится плательщиком транспортного налога (ст. 357, п. 1 ст. 358 НК РФ).

Ставки транспортного налога определяются региональным законодательством, узнать их можно в налоговой инспекции по месту учета транспортного средства. При этом базовые ставки по транспортному налогу определены в ст. 361 НК РФ.

Согласно п. 1 ст. 359 НК РФ определение налоговой базы зависит от вида транспортного средства.

При приобретении грузового автомобиля организация платит налог исходя из формулы: Налоговая база * Налоговая ставка * Понижающий коэффициент, определяемый в соответствии с п. 3 ст. 362 НК РФ.

Кроме того, в эту формулу входит еще один показатель, который уменьшает сумму начисленного транспортного налога, – плата в счет возмещения вреда, причиняемого автомобильным дорогам, она установлена ч. 5 ст. 3 Федерального закона от 08.11.2007 № 257-ФЗ (далее – плата «Платон»). Порядок взимания платы «Платон» определен постановлением Правительства РФ от 14.06.2013 № 504 (далее – Правила).

Собственники и владельцы транспортных средств, максимальная разрешенная масса которых превышает 12 тонн, регистрируют их в специальном реестре (п. 5, 38-55 Правил). Плата, которая вносится через оператора, указывается в маршрутной карте (п. 10(1) Правил) либо рассчитывается оператором в автоматическом режиме с помощью данных, полученных от устройства, установленного на автомобиле (п. 7 Правил). Ежедневно оператор перечисляет в доход федерального бюджета сумму, которая определяется как сумма платежей, внесенная собственниками за пройденные транспортными средствами маршруты (п. 16 Правил). По запросу плательщик может уточнить:

Расчеты по транспортному налогу отражаются в бухгалтерском учете на счете 68 «Расчеты по налогам и сборам».

Для этого к счету 68 открывается субсчет «Расчеты по транспортному налогу». Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог.

Начисление платы «Платон» отражается следующими проводками:

Если это предусмотрено учетной политикой организации, дополнительно можно отразить сумму платы, перечисленной оператором в бюджет: информацию о перечисленных суммах можно получить у оператора по специальному запросу. Эта операция отражается на субсчетах счета 76.

При начислении транспортного налога выполняется проводка:

Согласно п. 2 ст. 362 НК РФ налогоплательщик может уменьшить сумму транспортного налога, исчисленного по итогам налогового периода в отношении каждого транспортного средства на сумму платы «Платон», исчисленную в текущем периоде в отношении этого средства, т.е. применить вычет.

Если организация платит авансовый платеж оператору без маршрутной карты, то в счет уменьшения транспортного налога можно взять только ту сумму, которую оператор зачислил в бюджет (письмо Минфина России от 26.01.2017 № 03-05-05-04/3747). Эту сумму можно уточнить, отправив запрос оператору (п. 84 Правил).

Вычет применяется по итогам налогового периода, отдельно по каждому транспортному средству (абз. 12 п. 2 ст. 362 НК РФ). Если плата «Платон» больше суммы транспортного налога, то налог в бюджет не платится (абз. 13 п. 2 ст. 362 НК РФ), а превышающая сумму транспортного налога часть платы «Платон» учитывается в расходах по налогу на прибыль (п. 48.21 ст. 270 НК РФ).

Если сумма транспортного налога больше платы «Платон», то она подлежит уплате в бюджет и в размере уплаченных сумм включается в расходы по налогу на прибыль (письмо Минфина России от 06.09.2016 № 03-05-05-04/52171).

В отношении всех автомобилей, по которым производится плата «Платон», авансовые платежи по транспортному налогу не платятся, даже если установлены региональным законом (абз. 2 п. 2 ст. 363 НК РФ).

Организациям, которые вносят плату «Платон», ФНС России рекомендует уже за 2016 год сдавать декларацию по транспортному налогу по новой форме, утвержденной приказом ФНС России от 05.12.2016 № ММВ-7-21/668@ (письмо от 29.12.2016 № ПА-4-21/25455@).

В программе «1С:Бухгалтерия 8» для учета платы «Платон» создан специальный документ «Отчет оператора системы «Платон». В него необходимо вводить данные по перечислению оператором в доход федерального бюджета денежных средств собственника (владельца) транспортного средства в качестве платы в зависимости от пути, пройденного каждым транспортным средством. Расчет суммы транспортного налога выполняется регламентным документом с видом операции «Расчет транспортного налога».

Уменьшение транспортного налога на плату «Платон» (транспортный налог больше платы «Платон»)

У ООО «Мебельный Дом» в собственности большегрузный автомобиль (с разрешенной максимальной массой свыше 12 тонн) первоначальной стоимостью 6 608 000,00 руб. (в т.ч. НДС 18% – 1 008 000,00 руб.) для перевозки товаров покупателям по дорогам общего пользования. Автомобиль принят на учет как основное средство.

ООО «Мебельный Дом» включено в реестр системы «Платон» (далее – плата «Платон»). За 2016 год тягач проехал по федеральным дорогам 5000 километров, по итогам года сумма начисленного транспортного налога оказалась выше суммы платы «Платон», перечисленной в бюджет оператором.

В соответствии с учетной политикой организация применяет в бухгалтерском учете ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Пошаговая инструкция в программе «1С:Бухгалтерия 8» (ред. 3.0):

1. Перечисление авансового платежа оператору

Для выполнения операции «Регистрация в учете перечисленного авансового платежа оператору» необходимо вначале создать документ Платежное поручение, затем на основании этого документа ввести документ «Списание с расчетного счета». В результате проведения документа «Списание с расчетного счета» будут сформированы соответствующие проводки.

Если платежные поручения создаются в программе «Клиент-банк», то в «1С:Бухгалтерии 8» создавать их необязательно. В этом случае вводится только документ «Списание с расчетного счета», который формирует необходимые проводки. Документ «Списание с расчетного счета» можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ «Списание с расчетного счета» для формирования проводок.

Меню: Банк и касса – Банк – Банковские выписки, документ «Списание с расчетного счета».

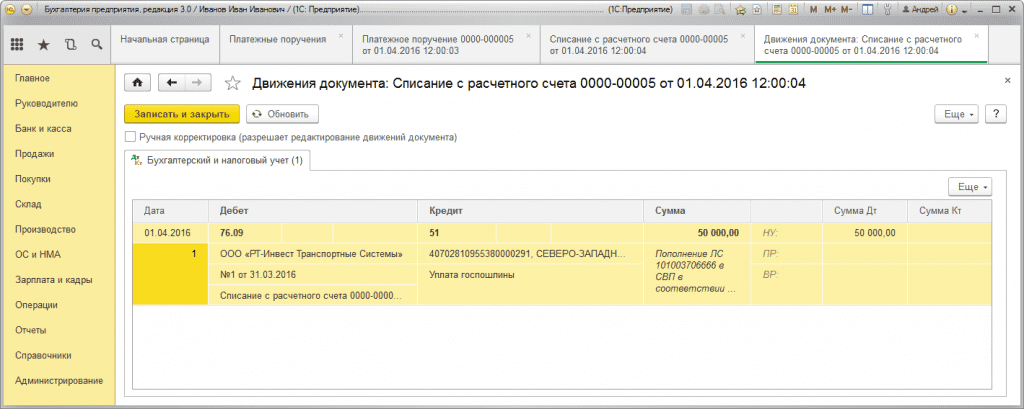

Для просмотра результата проведения документа (рис. 2) нажмите кнопку ДтКт

По дебету счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» отражена сумма авансового платежа (пополнение счета) оператору государственной системы взимания платы «Платон» – ООО «РТ-Инвест Транспортные Системы».

2. Отражение платы «Платон», перечисленной оператором в бюджет в БУ и НУ

Для выполнения операций по отражению платы «Платон», перечисленной оператором в бюджет в бухгалтерском и налоговом учете, необходимо создать документ Отчет оператора системы «Платон». В этом документе необходимо отразить сумму платы, которую оператор перечислил в бюджет, – ее можно узнать в личном кабинете организации из отчета «Детализация по лицевому счету».

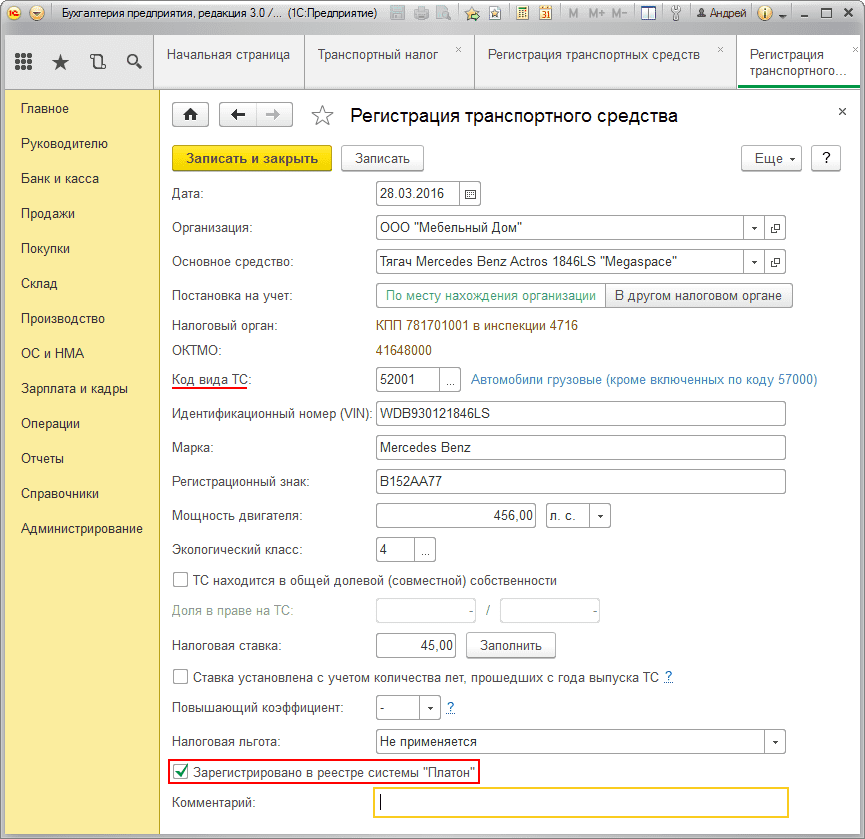

Для того, чтобы появилась возможность заполнения этого документа, в регистре сведений «Регистрация транспортного средства» (меню: Справочники – Налоги – Транспортный налог – Регистрация транспортных средств) необходимо поставить флажок «Зарегистрировано в реестре системы «Платон» (рис. 3).

При заполнении документа «Отчет оператора системы «Платон» укажите:

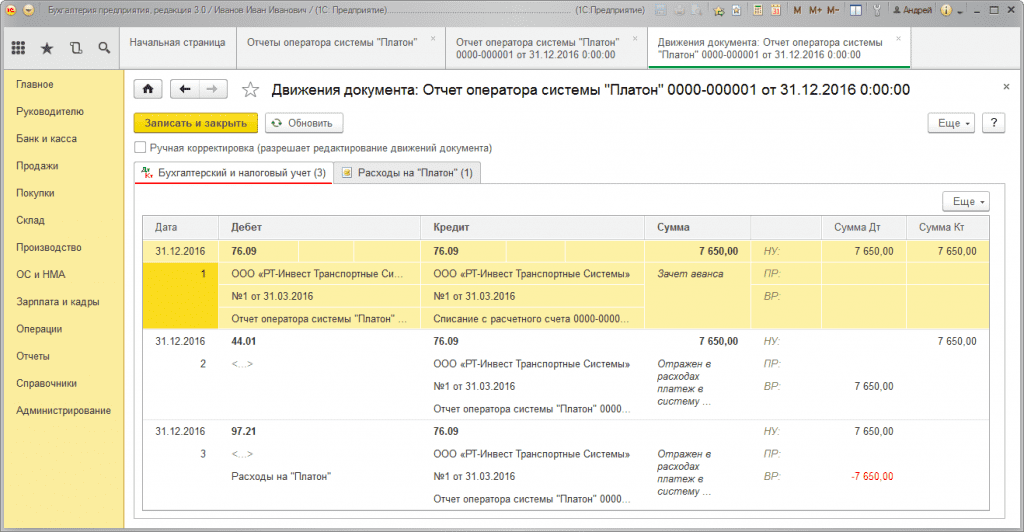

Для просмотра результата проведения документа «Отчет оператора системы «Платон» (рис. 5) нажмите кнопку ДтКт.

Получившиеся проводки отражают следующее:

3. Расчет суммы транспортного налога

Перед проведением операций по закрытию месяца бухгалтеру необходимо заполнить форму «Транспортный налог». Подробнее о заполнении формы «Транспортный налог» см. статью «Приобретение и регистрация транспортного средства».

Для расчета суммы транспортного налога за минусом уплаченной суммы платы «Платон» за год необходимо создать документ Регламентная операция с видом операции «Расчет транспортного налога» (рис. 6). В результате создания такого документа будут сформированы соответствующие проводки.

В нашем примере проведем закрытие всех регламентных операций списком за месяц, чтобы увидеть расчет транспортного налога.

Выполнение обработки «Закрытие месяца» (рис. 6), меню: Операции – Закрытие периода – Закрытие месяца.

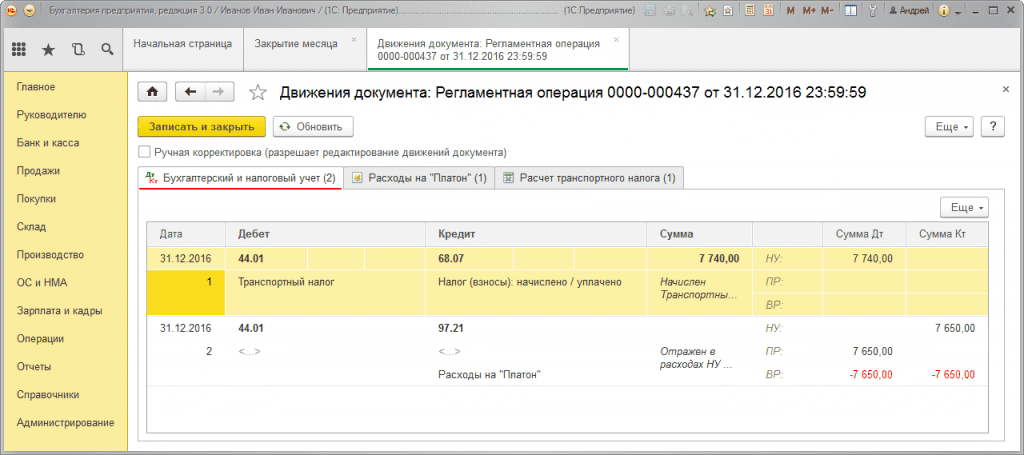

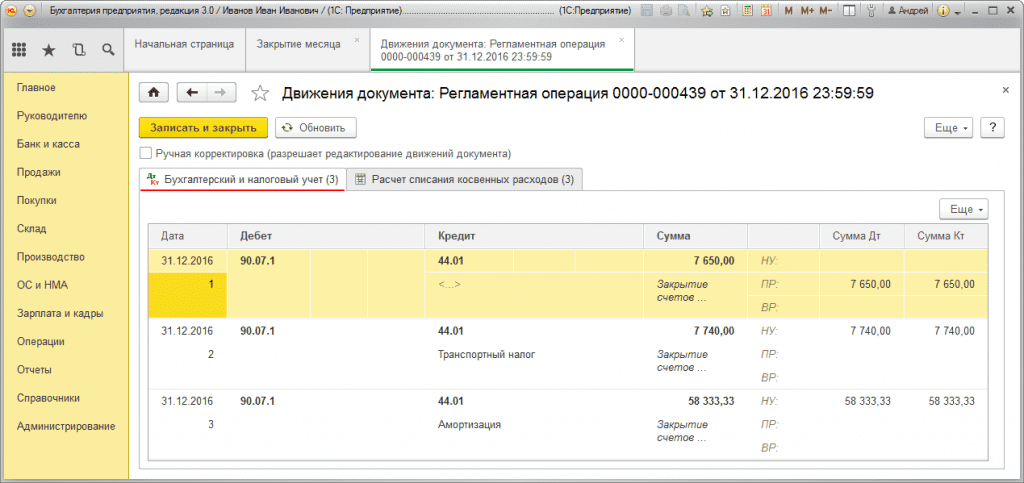

Для просмотра результата проведения документа «Регламентная операция» с видом операции «Расчет транспортного налога» (рис. 7) нажмите кнопку ДтКт.

Получившиеся проводки отражают следующее:

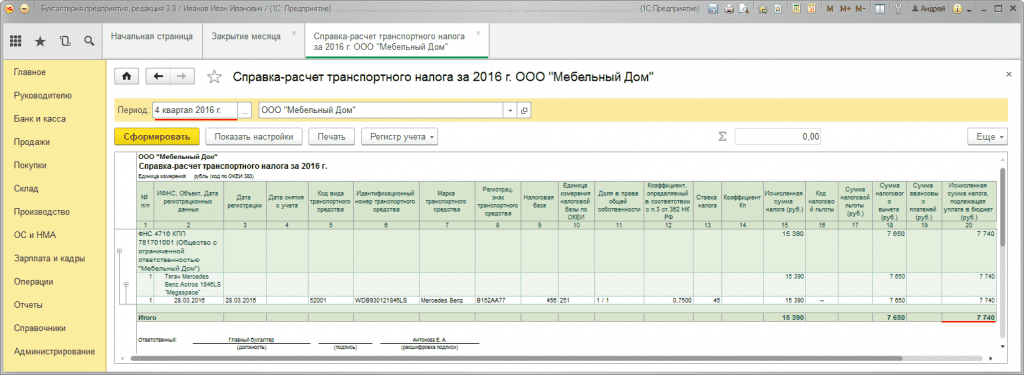

Расшифровку расчета транспортного налога можно посмотреть в отчете «Справка-расчет транспортного налога» (рис. 8) (меню: Операции – Закрытие периода – Справки-расчеты).

4. Закрытие счета учета затрат

Для выполнения операции по закрытию счета учета затрат необходимо создать документ Регламентная операция с видом операции «Закрытие счета 44 «Издержки обращения» (рис. 6). В результате создания такого документа будут сформированы соответствующие проводки.

Для просмотра результата проведения документа «Регламентная операция» с видом операции «Закрытие счета 44 «Издержки обращения» (рис. 9) нажмите кнопку ДтКт.

Полученные проводки означают следующее:

5. Расчет налоговых активов и обязательств

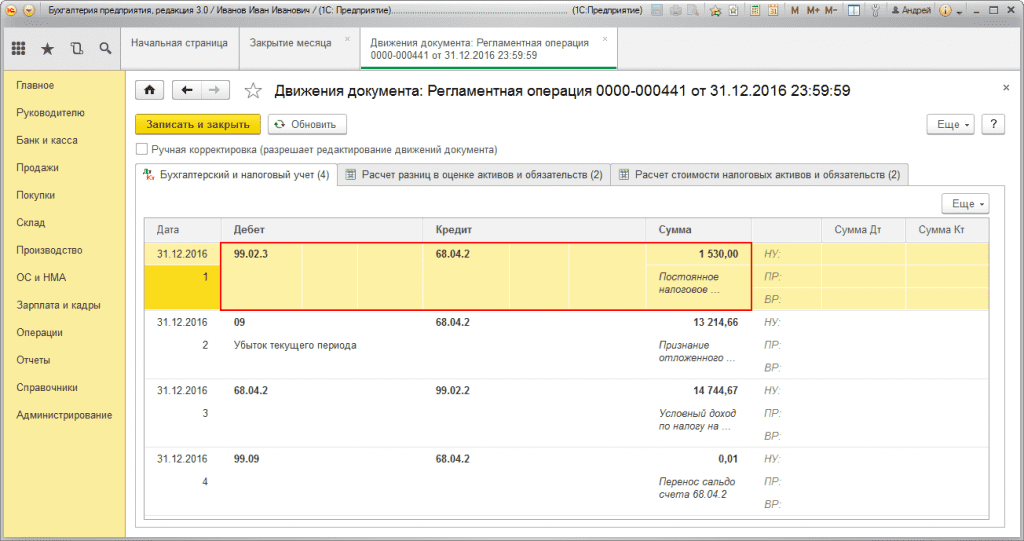

Для выполнения операции «Признание постоянного налогового обязательства» необходимо создать документ Регламентная операция с видом операции «Расчет налога на прибыль» (рис. 6). В результате создания этого документа будут сформированы соответствующие проводки.

Для просмотра результата проведения документа «Регламентная операция» с видом операции «Расчет налога на прибыль» (рис. 10) нажмите кнопку ДтКт.

Расчет отложенных налогов, связанных с оплатой по сумме платы «Платон», перечисленной в бюджет оператором за 2016 г.

Признаны постоянные налоговые обязательства = Сумма платы «Платон», перечисленная в бюджет оператором * Ставка налога на прибыль (1 530,00 руб. = 7 650,00 руб. * 0,20).

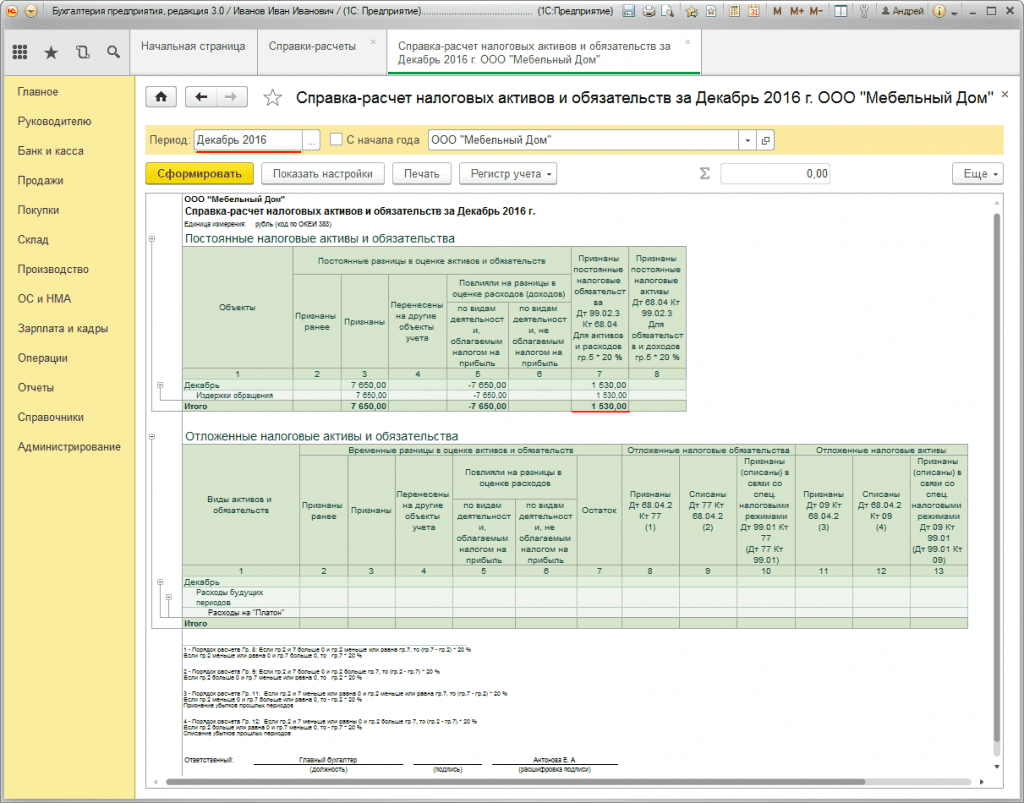

Расшифровку суммы отложенных налогов можно посмотреть в отчете «Справка-расчет налоговых активов и обязательств» (рис. 11) (меню: Операции – Закрытие периода – Справки-расчеты – Налоговые активы и обязательства).

6. Составление декларации по транспортному налогу

Для выполнения операции «Составление декларации по транспортному налогу» необходимо создать регламентированный отчет Декларация по транспортному налогу (годовая).

Создание отчета «Декларация по транспортному налогу» (рис. 12), меню: Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать.

При заполнении документа указываем следующее:

Таким образом, за 2016 год исчисленная сумма транспортного налога (то есть подлежащая уплате в бюджет) по большегрузному автомобилю марки «Тягач Mercedes Benz Actros 1846LS» составила 7 740,00 руб. В то же время сумма налогового вычета, рассчитанная за проезд в системе «Платон», – 7 650,00 руб.