Тема: закрытие 109 на 401.10 или 401.20?

Опции темы

Поиск по теме

закрытие 109 на 401.10 или 401.20?

Чего то ваш учредитель путает.

Он не путает. Сначала 109 закрываем на 40120, а потом 40120 закрываем завершающими проводками

И зачем тогда огород городить? Сразу бы на 401.20 и относили. Если в накоплении сумм на 109 счете (себестоимость и общехозяйственные расходы) и списании их на доходы (401.10) я вижу какой-то смысл, то смысл накопления сумм на счете 109, чтобы отнести их на расходы (401.20) для меня остается пока скрытым. Может кто-то растолкует?

вот и мы думаем, зачем нас так заставляют делать? и на что это повлияет?

это не дурь, это правильно- себестоимость оказанных услуг списывается за счет начисленных доходов от реализации, это ПРАВИЛЬНО!

незачем, закрывайте как написано в инструкции

к сожалению никакой логики я здесь не вижу

Дурь чистейшеей воды!

Чтобы сблизить между собой показатели Отчета (ф. 0503721) и Справки (ф. 0503710) в части понесенных фактических расходов.

Еще возникает вопрос к сторонникам закрытия счета 109.00 на счет 401.10 по КФО «2»: как будете заполнять показатели расходов в Отчете (ф. 0503721)? Согласно п. 53 Инструкции № 33н эти показатели формируются на основе данных по счетам 401.20.ХХХ.

так значит их там не будет!

отчёт ведь формируется по данным УЧЁТА

Только как об этом догадаться бухгалтеру, которому отчетность формирует программа, а он только нажимает кнопки «Проверить» и «Печатать»?

Практически это означает, что без данных Журнала по прочим операциям указанные показатели рассчитать становится невозможно.

И если в учете организаций частного сектора счет 90 «Продажи» имеет отдельные субсчета для учета выручки, косвенных налогов и себестоимости, то применение счета 401.10.130 не дает возможности формирования достоверной отчетности без использования слишком большого количества данных учетных регистров.

не вижу разницы между применение 40110130 и 40120200 для указанных Вами целей

Да кстати, и при составлении отчёта уже нужно не просто взять данные с 401,20, а не забыть прибавить то что на 401,10, которые не просто находятся на 401,10, а «пришщли» со 109

Подождите, там обещали учёт упростить, так что количество промежуточных счетов раз в 5 увеличится, вот и гоняй их, смотри не растеряй по дороге

Учет операций по выпуску готовой продукции в «1С:Бухгалтерия бюджетного учреждения»

заместитель директора направления 1С

4 мин на чтение

Нет времени читать?

При изготовлении продукции организации используют для учёта затрат сч. 109, который нужен, чтобы учитывать операции по формированию себестоимости готовой продукции, а также выполненных работ и оказанных услуг.

Описанные выше затраты делятся на прямые и накладные.

Прямые затраты – все затраты, которые относятся к себестоимости производства готового изделия, выполнения работ или оказания услуги. Такие затраты учитываются на сч. 109.61.

Попробуем рассмотреть данный процесс на примере. Допустим, организация выпускает печатную продукцию, для изготовления единицы готовой продукции используется бумага для типографии 3 шт. и типографская краска 1 шт.

Нам следует списать представленные материалы в производство на сч. 109.61 с помощью документа «Списание материальных запасов».

Здесь стоит обратить внимание на то, что в документе нужно выбрать хоз. операцию «Списание на себестоимость НФА». В счете дебета указываем сч. 109.61. У данного счета есть субконто номенклатура. В данном случае в качестве номенклатуры следует указать «печатную продукцию» (это элемент справочника «Номенклатура»). Тип у данной номенклатуры может быть «Номенклатурная группа» или «Продукция».

Номенклатурная группа – это собирательный тип продукции, который включает в себя несколько позиций однородной конечной продукции. Номенклатурная группа имеет состав, который включает в себя конечную выпускаемую продукцию.

На закладке «Материалы» документа «Списание МЗ» стоит указать расходные материалы, которые потребовались для изготовления продукции.

Готовая продукция приходуется на счет вида 105.хх по мере ее изготовления в течение месяца по плановой стоимости и без разделения по видам затрат и КЭК. Для оприходования готовой продукции на склад из производства используется документ «Выпуск продукции».

В данном документе указываем счет производства 109.61 и заполняем табличную часть «готовая продукция», в которой указываем номенклатуру затрат и соответственно продукцию, которая у нас получилась. В качестве суммы указываем плановую себестоимость.

В конечном итоге могут появиться расходы, которые нельзя отнести на определенную номенклатуру. В этом случае необходимо использовать сч. 109.71 – накладные расходы производства готовой Нужно, чтобы в учетной политике в разделе «Производственный учет» стоял флажок «Распределять общепроизводственные затраты»

Необходимо указать «Методы распределения косвенных затрат учреждения, прописанные в учетной политике».

В «1С:БГУ 8» распределение накладных расходов производится одним из способов:

Дополним наш пример: в этом месяце мы заплатили организации за коммунальные услуги 6 тыс. руб.

В программе сделаем документ «Услуги сторонних организаций». Так как мы не знаем, к какому конкретно виду продукции относятся затраты по коммунальным платежам, то счет затрат в данном случае будет 109.71.

Кроме этого, в результате такого процесса могут возникнуть общехозяйственные расходы, которые относятся на сч. 109.81.

В учетной политике также должна стоять галочка: «Распределять общехозяйственные затраты» и указан метод распределения данных затрат.

Дополним пример: в этом месяце мы заплатили транспортной компании за услуги по доставке в размере 2 тыс. руб.

В программе сделаем документ «Услуги сторонних организаций». Счет затрат в данном случае будет 109.81.

И последним этапом в нашем производственном процессе будет документ «Закрытие производственных счетов».

Регламентный документ предназначен для расчета производственных счетов и их закрытия в конце каждого месяца.

Основные функции:

Для закрытия счетов бухгалтерского учета следует включить флажок «Закрывать счета» в бухгалтерском учете.

Для закрытия счетов налогового учета следует включить флажок «Закрывать счета» в налоговом учете.

В конце месяца общепроизводственные и общехозяйственные затраты распределяются на прямые затраты производимой продукции. В результате распределения счета общих затрат обнуляются.

После распределения общих затрат производится корректировка оборотов готовой продукции, сформированных по плановой стоимости и без учета видов затрат до оборотов по фактической стоимости в разрезе видов затрат.

Корректируются следующие обороты:

Корректировка оборотов готовой продукции основана на расчете стоимости производства изготавливаемой продукции.

Документ поддерживает расчет стоимости:

Документ следует вводить в конце месяца, после завершения всех производственных операций.

Как учитывать расходы, произведенные за счет доходов от аренды?

Автор: Сизонова О., эксперт информационно-справочной системы «Аюдар Инфо»

Бюджетное учреждение сдает в аренду часть спортивных залов на срок не более года (объекты учета операционной аренды). Как правильно в бухгалтерском учете отражать расходы, произведенные за счет доходов от аренды: на счете 2 109 60 000 или 2 401 20 000? Если на счете 2 109 60 000, то на какой счет его закрывать в конце отчетного периода (401 10 121 или 401 10 131)? Как отразить обороты по указанным счетам в справке (ф. 0503710)? Аналогичные вопросы могут возникнуть в отношении расходов, произведенных за счет средств, поступивших от арендатора в качестве возмещения стоимости коммунальных услуг.

Для начала обратимся к гражданскому законодательству и другим нормативным актам, регулирующим вопросы финансово-хозяйственной деятельности государственных (муниципальных) учреждений.

В соответствии со ст. 298 ГК РФ бюджетное учреждение вправе осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую таким целям, при условии, что названная деятельность указана в его учредительных документах. Доходы, полученные от данной деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

Таким образом, доходы, полученные от аренды имущества (при условии, что это предусмотрено уставом учреждения), относятся к приносящей доход деятельности. Обозначенными доходами учреждения вправе распоряжаться самостоятельно. Показатели по поступлению доходов и направлению их расходования (по выбытию) утверждаются в плане финансово-хозяйственной деятельности учреждения исходя из целей деятельности учреждения в разрезе видов финансового обеспечения.

Вместе с тем при планировании и ведении бухгалтерского учета расходов в бюджетном учреждении необходимо учитывать, что финансовое обеспечение затрат на содержание имущества, сданного в аренду или переданного в безвозмездное пользование, осуществляется за счет приносящей доход деятельности (п. 11 Постановления от 26.06.2015 № 640 «О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания»).

Далее разберемся последовательно с каждым вопросом.

Как правильно в бухгалтерском учете отражать расходы, произведенные за счет доходов от аренды: на счете 2 109 60 000 или 2 401 20 000?

Согласно инструкциям № 157н, 174н операции по расходам в рамках приносящей доход деятельности могут учитываться:

в составе затрат, формирующих себестоимость работ, услуг;

в составе расходов, не формирующих себестоимость работ, услуг.

Затраты, формирующие себестоимость работ, услуг, готовой продукции, отражаются в бухгалтерском учете с использованием синтетического счета 0 109 00 000 (по соответствующим аналитическим счетам 0 109 60 000 (прямые расходы), 0 109 70 000 (накладные расходы), 0 109 80 000 (общехозяйственные расходы)). Перечень затрат, формирующих себестоимость работ, услуг, и порядок распределения накладных и общехозяйственных расходов должны быть предусмотрены в учетной политике (либо ином локальном документе). При этом общехозяйственные расходы могут быть распределяемыми и нераспределяемыми.

В случае если учреждение производит расходы в отношении одного вида услуг, работ, в учетной политике может быть предусмотрен порядок отнесения всех расходов сразу на прямые расходы (на счет 0 109 60 000).

Если в рамках приносящей доход деятельности учреждение оказывает (выполняет) несколько видов услуг (работ), то накладные и общехозяйственные расходы распределяются в порядке, установленном в учетной политике, и относятся на себестоимость работ, услуг, готовой продукции (то есть на прямые расходы). Сформированная в результате приносящей доход деятельности себестоимость услуг, работ относится на уменьшение дохода (по счету 0 401 10 131) (п. 67, 153 Инструкции № 174н).

Расходы, не формирующие себестоимость работ услуг, отражаются с использованием счетов:

1) 0 401 20 200 – при совершении отдельных операций, предусмотренных Инструкцией 174н и учетной политикой учреждения. Применение данного счета допускается указанной инструкцией только при отражении затрат, возникших при реализации товаров (в том числе в процессе продвижения товаров), расходов в рамках целевых субсидий, пожертвований, грантов, а также в рамках субсидий на выполнение государственного (муниципального) задания в части расходов, не формирующих себестоимость работ, услуг (в том числе затрат на содержание имущества);

2) 0 109 80 000 (общехозяйственные расходы в части нераспределяемых). В настоящее время в инструкциях № 157н и 174н имеются противоречивые положения в отношении отнесения общехозяйственных расходов по окончании отчетного периода на финансовый результат текущего года:

на увеличение расходов текущего финансового года (на счет 0 401 20 000) (п. 62, 153 Инструкции № 174н, п. 135 Инструкции № 157н);

на уменьшение доходов текущего финансового года (на счет 0 401 10 000) (п. 66 Инструкции № 174н, Письмо Минфина РФ от 27.02.2019 № 02-06-05/12657).

На основании вышеизложенного можно сделать следующие выводы:

1) Инструкцией № 174н не предусмотрено относить напрямую на счет 2 401 20 200 расходы, произведенные в рамках приносящей доход деятельности, на нужды учреждения или содержание имущества, сданного в аренду;

2) доходы, полученные от операционной аренды и отраженные на счетах 2 205 21 000, 2 401 10 121, могут расходоваться:

на нужды учреждения в целях осуществления платных услуг (работ) в соответствии с планом ФХД. В этом случае расходы, формирующие себестоимость этих услуг, работ, нужно относить на соответствующий аналитический счет 2 109 00 000 (в соответствии с учетной политикой);

на содержание имущества, сданного в аренду. Такие расходы целесообразно учитывать на счете 2 109 80 000 (в части нераспределяемых общехозяйственных расходов).

Если расходы, осуществляемые за счет доходов от аренды, отражаются на счетах 2 109 60 000, 2 109 80 000, то на какой счет они закрываются в конце отчетного периода: 2 401 10 121 или 2 401 10 131?

При отнесении расходов на финансовый результат текущего года необходимо учитывать следующее:

Инструкцией № 174н не предусмотрен порядок отнесения затрат, произведенных за счет доходов от аренды и сформированных на счетах 0 109 60 000, 0 109 80 000, на счет 0 401 10 121;

отнесение фактической себестоимости выполненных работ, оказанных услуг на уменьшение финансового результата текущего финансового года в рамках иной приносящей доход деятельности отражается по дебету счета 2 401 10 131 и кредиту соответствующих счетов аналитического учета счета 2 109 60 000 (п. 67 Инструкции № 174н);

общехозяйственные расходы в части нераспределяемых могут быть отнесены на увеличение расходов текущего финансового периода (на счет 2 401 20 200) либо на уменьшение доходов текущего финансового года (на счет 2 401 10 131). Использование того или иного порядка учета данной операции должно быть предусмотрено в учетной политике, поскольку в настоящее время в инструкциях имеется два варианта. Принимая во внимание разъяснения Минфина, приведенные в Письме № 02-06-05/12657, укажем, что нераспределяемые общехозяйственные расходы целесообразно относить на уменьшение доходов. Однако в случае применения бухгалтерской записи по дебету счета 2 401 10 131 и кредиту счета 2 109 80 000 возникает вопрос о правильности отражения показателей по данным операциям при формировании разд. 2 справки по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710).

Как отразить информацию по рассмотренным выше операциям в разд. 2 справки (ф. 0503710)?

Согласно Инструкции № 33н учреждение формирует разд. 2 справки (ф. 0503710) на основании данных по дебетовым оборотам соответствующих счетов аналитического учета счета 0 401 10 131 в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 109 60 000, 0 105 27 000, 0 105 37 000, 0 105 38 000.

Выше мы выяснили, что в настоящее время Инструкцией № 174н предусмотрено отражать сформированную себестоимость работ, услуг по дебету счета 2 401 10 131 и кредиту счета 2 109 60 000. Это не противоречит правилам заполнения показателей в разд. 2 справки (ф. 0503710). Однако в указанном разделе не предусмотрен порядок отображения информации по отнесению общехозяйственных расходов на уменьшение доходов текущего финансового года (по дебету счета 2 401 10 131 и кредиту счета 2 109 80 000).

По этому поводу в Письме Минфина РФ № 02-06-05/12657 сообщается, что в целях раскрытия информации в бухгалтерской отчетности при разработке очередных изменений в Инструкции № 33н планируется внести уточнения в части порядка заполнения справки по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) (уточнение порядка заполнения разд. 2), а также отчета (ф. 0503721) (уточнение порядка заполнения строк 160 – 269). Возможно, эти изменения будут внесены ближе к составлению годовой бухгалтерской отчетности (за 2019 год).

В настоящее время при сравнении действующих редакций инструкций № 157н, 174н, 33н получается: пока указанные изменения в порядке составления бухгалтерской отчетности не приняты, единственным вариантом отнесения общехозяйственных расходов, не противоречащим названным инструкциям, будет корреспонденция счетов:

Дебет счета 2 401 20 200

Кредит счета 2 109 80 200

Поскольку однозначного ответа на данный вопрос нет, рекомендуем выбрать один из возможных вариантов учета обозначенных операций. В дальнейшем необходимо держать эти операции под контролем до внесения уточнений в действующие нормативные акты, а в случае необходимости оформить исправительные записи.

В отношении расходования средств, полученных от возмещения арендатором стоимости коммунальных услуг, необходимо отметить следующее. Такие доходы в целях бухгалтерского учета называются условными арендными платежами (отражаются на счетах 2 205 35 000, 2 401 10 135). По определению эти средства покрывают уже произведенные расходы, которые учреждение отражает как расходы на содержание имущества, сданного в аренду (на счете 2 109 80 000) (они относятся к расходам, не формирующим себестоимость работ, услуг).

Таким образом, доходы, полученные в виде условных арендных платежей, являются собственными доходами учреждения, и оно вправе расходовать их самостоятельно в соответствии с планом ФХД.

Простой учет операций по формированию себестоимости работ и услуг для бюджетных учреждений

Для учета операций по формированию себестоимости выполняемых работ и оказываемых услуг применяются счета группы 109: 109.61, 109.71 и 109.81

Нельзя добавлять дополнительные субконто на счета 109.61, 109.71 и 109.81, не предусмотренные типовой конфигурацией. Добавлять можно только одно дополнительное субконто «Направление деятельности». Иначе счет 109.61 не закроется!

Простой учет операций по формированию себестоимости работ и услуг для бюджетных учреждений

Для учета операций по формированию себестоимости выполняемых работ и оказываемых услуг применяются счета группы 109:

Нельзя добавлять дополнительные субконто на счета 109.61, 109.71 и 109.81, не предусмотренные типовой конфигурацией. Добавлять можно только одно дополнительное субконто «Направление деятельности». Иначе счет 109.61 не закроется!

Настройка учета затрат в программе БГУ 1.0 осуществляется следующим образом:

1. Заполняются справочники для настройки аналитики в разрезе номенклатуры, видов затрат и направлений деятельности.

Обязательным субконто для счетов группы 109 является «Вид затрат», которое закрепляется в справочнике «Виды затрат». Оно определяет аналитику по элементам затрат и КОСГУ. (Рис. 1).

Рис. 1 Пример заполнения справочника «Виды затрат»

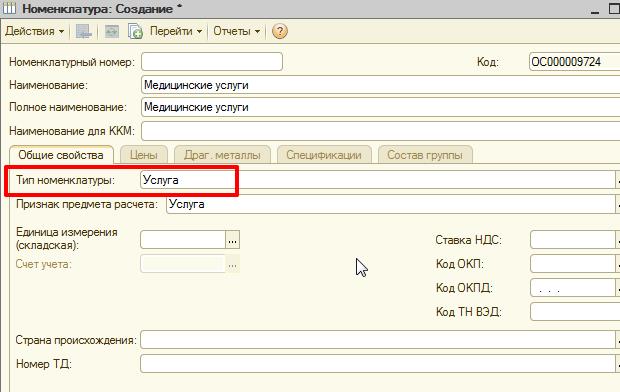

Для счета 109.61 обязательным субконто является «Номенклатура», то есть продукция, работа или услуга по которой определяется себестоимость. Номенклатурная карта вводится в справочнике «Номенклатура».

Обратите внимание на тип номенклатуры, она может быть только нескольких видов: «Работа», «Услуга», «Тара», «Готовое блюдо» или «Продукция». Иначе распределение накладных и общехозяйственных расходов регламентной операцией происходить не будет!

Рис. 2 Заполнение номенклатурной карты

Рис. 3 Поиск справочников в БГУ 1.0

Справочник «Направления деятельности» необходимо заполнить, если учреждение оказывает несколько видов услуг (например, «Медицинские услуги», «Питание», «Коммунальные услуги» и т.п.)

Рис. 4 Заполнение справочника «Направления деятельности»

2. Настраивается аналитика учета на затратных счетах. Если учреждение оказывает несколько видов услуг настраиваем учет по направлениям деятельности.

Это можно сделать в форме «Настройка параметров учета» (Раздел «Операции»/ «Константы»/ «Настройка параметров учета»), на закладке «Аналитический учет». В этой форме следует включить флажки для тех счетов, на которых предполагается учет по субконто «Направление деятельности» (Рис. 5).

Рис. 5 Управление аналитическим учетом на счете 109.00

Обратите внимание, если аналитика по направлениям деятельности установлена хотя бы для одного счета общих расходов (109.71 или 109.81), то ее следует обязательно установить и для счета 109.61. В то же время, возможно ведение учета по направлениям деятельность только на счете 109.61. При этом в отмеченных счетах в Плане счетов (ЕПСБУ) появится дополнительное субконто «Направления деятельности». Совет: если необходим учет по направлениям деятельности, достаточно установить его на счете 109.61.

3. В учетной политике учреждения закрепляется порядок и база распределения затрат на себестоимость.

Это можно сделать в форме «Учетная политика учреждения» (Раздел «Учреждение»/ «Учреждения»/ «Учетная политика учреждения»), на закладке «Производство». Устанавливаем флажки на счетах по которым требуется автоматическое распределение затрат (Рис. 6).

Рис. 6 Настройка порядка распределения накладных расходов

Общепроизводственные и общехозяйственные затраты распределяются в соответствии с указанной базой распределения. Открываем гиперссылку «Методы распределения общих затрат» и выбираем базу для распределения (Рис. 7).

Рис. 7 Настройка базы распределения накладных расходов

В программе имеется возможность выбора следующих баз распределения общих затрат на себестоимость продукции:

— материальные – пропорционально оборотам в дебет счета 109.61 с кредита счета 105.00;

— оплата труда – пропорционально оборотам в дебет счета 109.61 с кредита счета 302.10;

— выручка – пропорционально оборотам по реализации в дебет счета 205.00 с кредита счета 401.10 за вычетом суммы НДС.

4. При оформлении текущих операций по учету затрат обращайте внимание на корректность и полноту заполнения данных.

На что следует обратить внимание. Во-первых внимательно изучите субконто по счетам группы 109 в Плане счетов. Если на счетах 109.81 и 109.71 ведется учет по направлениям деятельности, то не забывайте заполнять соответствующий реквизит (рис. 8).

Рис. 8. Пример заполнения субконто счета 109.81 в документе «Списание материалов»

Во-вторых, учтите, что регламентная операция по закрытию производственных счетов автоматически формируется на начало дня выбранной даты (00:00:00), поэтому, все операции, введенные в базу в течении этого дня уже не будут участвовать в распределении.

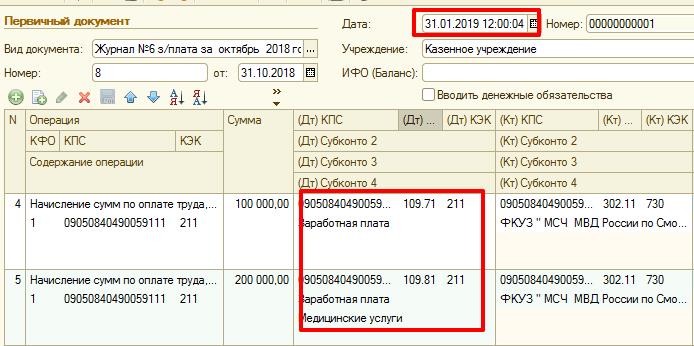

Рис. 9. Пример заполнения субконто счета 109.71 и 109.81 в документе «Отражение заработной платы в учете»

5. В правильной последовательности выполняем регламентные операции по распределению расходов.

Напоминаем, что распределяются и списываются только те общие затраты, для которых в учетной политике указана необходимость их распределения.

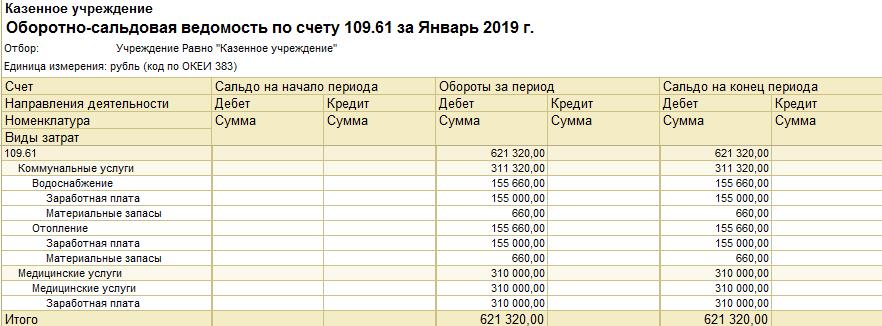

Рис. 10. ОСВ счета 109.61,109.71 и 109.81 до проведения документа «Закрытие производственных счетов»

Так же обратите внимание на дату документа, если в течении последнего дня периода формировались документы по учету затрат, то время закрытия производственных счетов лучше установить 23:59:58.

Рис. 11. Заполнение реквизитов документа «Закрытие производственных счетов»

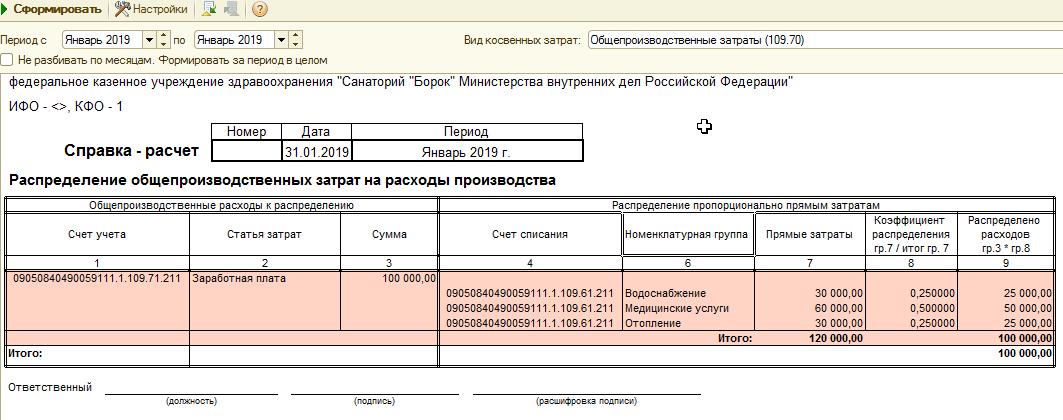

Рис. 12 Справка-расчет «Распределение косвенных затрат»

Отчет показывает распределение общих затрат по выпущенной продукции. Распределение приводится по каждой статье затрат.

Накладные расходы и распределяемые общехозяйственные расходы в конце месяца должны списываться полностью, т.е. остатков на счете 109.71 и 109.81 оставаться не должно.

Рис. 13. ОСВ счета 109.61, 109.71 и 109.81 после проведения документа «Закрытие производственных счетов»

При открытии документа обратите внимание на заполнение даты и времени. Поле КФО должно быть обязательно заполнено. Для автоматического заполнения сумм и корреспонденций счетов необходимо перейти в режим заполнения, нажав на соответствующую кнопку в рабочей панели документа.

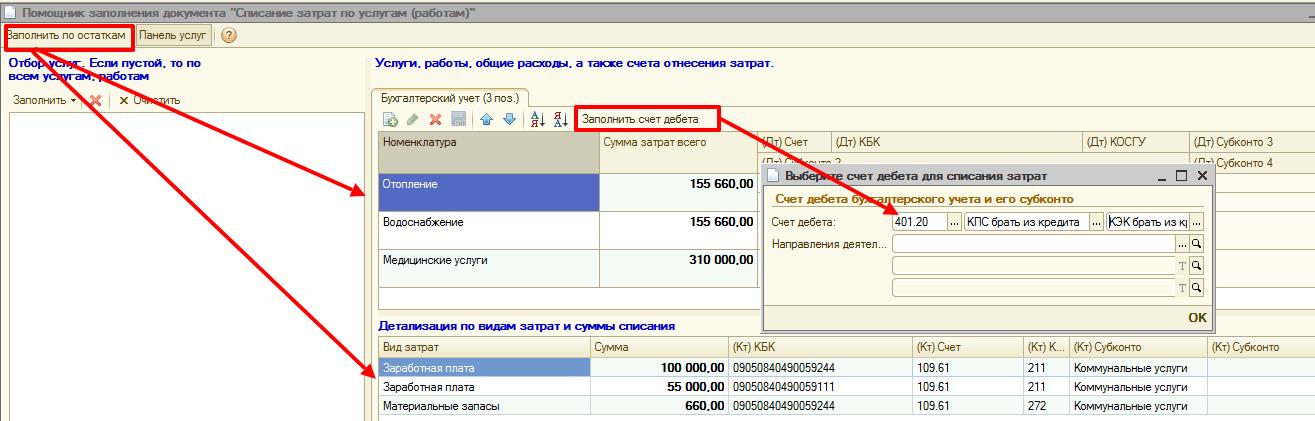

Рис. 14. Порядок заполнения документа «Списание затрат по услугам (работам)»

После открытия режима заполнения откроется помощник, который состоит из двух панелей «Заполнить по остаткам» и «Панель услуг». В панели «Заполнить по остаткам» можно настроить заполнение затрат по номенклатуре, нажав кнопку «Заполнить», при этом можно либо выбрать номенклатуру из справочника, либо заполнить по всем учетным данным.

Рис. 15. Порядок заполнения номенклатуры документа «Списание затрат по услугам (работам)»

Нажав кнопку «Заполнить по остаткам», произойдет заполнение нижней табличной части «Панели услуг» с перечнем видов и сумм затрат. Для заполнения аналитики счета учета расходов необходимо нажать кнопку «Заполнить счет дебета» в верхней части таблицы. Счет списания затрат определяется учетной политикой Учреждения, в нашем случае рассмотрен пример включения затрат текущего периода в расходы текущего финансового года (счет 401.20).

Рис. 16. Порядок заполнения номенклатуры документа «Списание затрат по услугам (работам)»

В итоге документ «Списание затрат по услугам (работам)» формирует движение по кредиту счета 109.61 и дебету счета, указанного в верхней панели (в нашем случае это счет 401.20 «Расходы текущего финансового года»).

Рис. 17. Пример корреспонденции счетов документа «Списание затрат по услугам (работам)»

Как результат, счет 109.61 не имеет остатков на конец периода, а по дебету счета учета расходов аккумулируются затраты текущего периода.

Рис. 18. ОСВ счета 109.61 и 401.20 после проведения документа «Списание затрат по услугам (работам)»

6. Формируем справки и отчеты.

На каждом этапе распределения и списания затрат в типовой конфигурации формируются печатные формы.

Для документов «Закрытие производственных счетов» и «Списание затрат по услугам (работам)» это Справка по форме 0504833 в ред. 52 н.

Рис. 19. Бухгалтерская справка по форме 0504833 к документам «Закрытие производственных счетов» и «Списание затрат по услугам (работам)»

Дополнительно, для документа «Списание затрат по услугам (работам)» предусмотрен печать ведомости (рис. 20).

Рис. 20. Печатня форма «Ведомость списания затрат» к документу «Списание затрат по услугам (работам)»

Таким образом, организовать учет себестоимости работ или услуг в БГУ 1.0 довольно просто, достаточно правильно настроить аналитику по счетам, заполнить данные трех справочников, заполнять полностью документы текущего учета и соблюдать хронологию проведения двух регламентных документов закрытия периода.